一、单项选择题

1.下列项目中,不属于能够揭示管理会计与财务会计之间共性特征的表述是( B )。

2.与弹性预算相对应的预算是( A )。

3.下列各种销售预测方法中,没有考虑远近期销售业务量对未来销售状况会产生不同影响的方法是( B )。

4.某企业每月固定成本2000元,单价20元,计划销售产品500件,欲实现目标利润1000,其单位变动成本应为( C )。

5.经营杠杆系数是由于( D )变动而使利润变动的敏感程度。6.一般情况下,在产销量上升时,经营杠杆系数( B )。

7.如果某项管理会计信息同时满足了相关性和可信性的要求,那么我们可以断定该信息在质量上符合( B )。

8.如果企业每年提取折旧2000元,所得税率为40%,付现成本为3000元,则由于计提折旧而减少的所得税额为( A )。

9.编制经营预算与财务预算的期间通常是( D )。

10.下列指标中,其分母为时期平均指标的是( B )。

11.在进行标准成本差异分析时,不能区分为价差和量差的成本是( C )。

12.在评价利润中心的指标中,理论上最优的选择是( B )。13.当企业按最优生产批量组织生产时,意味着( D )。

14.建立责任会计的目的是为了( A )。

15.甲方案在三年中每年年初付款100元,乙方案在三年中每年年末付款100元,若利率为l0%,则二者在第三年年末时的终值相差( A )元。

16.对于任何一个成本中心来说,其责任成本应等于该中心的( C )。17.在没有资本限量的投资决策中,最常用的指标是( A )。18.在预测分析的各种方法中,属于专家判断法的方法是( D )。19.如果某项目的折现率为15%,净现值为500,折现率为18%时,净现值为一480,则可计算出该项目的内部收益率为( B )。20.在短期经营决策中,只要买方出价低于( B ),企业不应接受特殊价格追加定货。

二、多项选择题

1.管理会计是由许多因素共同作用的必然结果,其中内在因素包括( ABC )。

2.当剩余生产能力无法转移时,亏损产品不应停产的条件有( BCDE )。

3.长期投资决策就是与长期投资项目有关的决策过程,又称为( AB )。

4.下列各项中,属于揭示现金流量指标优点的说法有( ABCDE )。5.在实务中,贯彻成本控制的例外管理原则时,确定“例外”的标志有( ABDE )。

三、简答题

1、管理会计与财务会计的区别是什么?

答:管理会计与财务会计的区别:

(1)会计主体不同;(2)具体工作目标不同;(3)基本职能不同;

(4)工作依据不同;(5)方法及程序不同;(6)信息特征不同;(7)体系的完善程度不同;(8)观念取向不同。

2.简述利润灵敏度指标的排列规律。

答:(1)单价的灵敏度指标总是最高;(2)销售量的灵敏度指标不可能最低;(3)单价的灵敏度指标与单位变动成本的灵敏度指标之差等于销售量的灵敏度指标;(4)销售量的灵敏度指标与固定成本的灵敏度指标之差等于1%。四、计算题

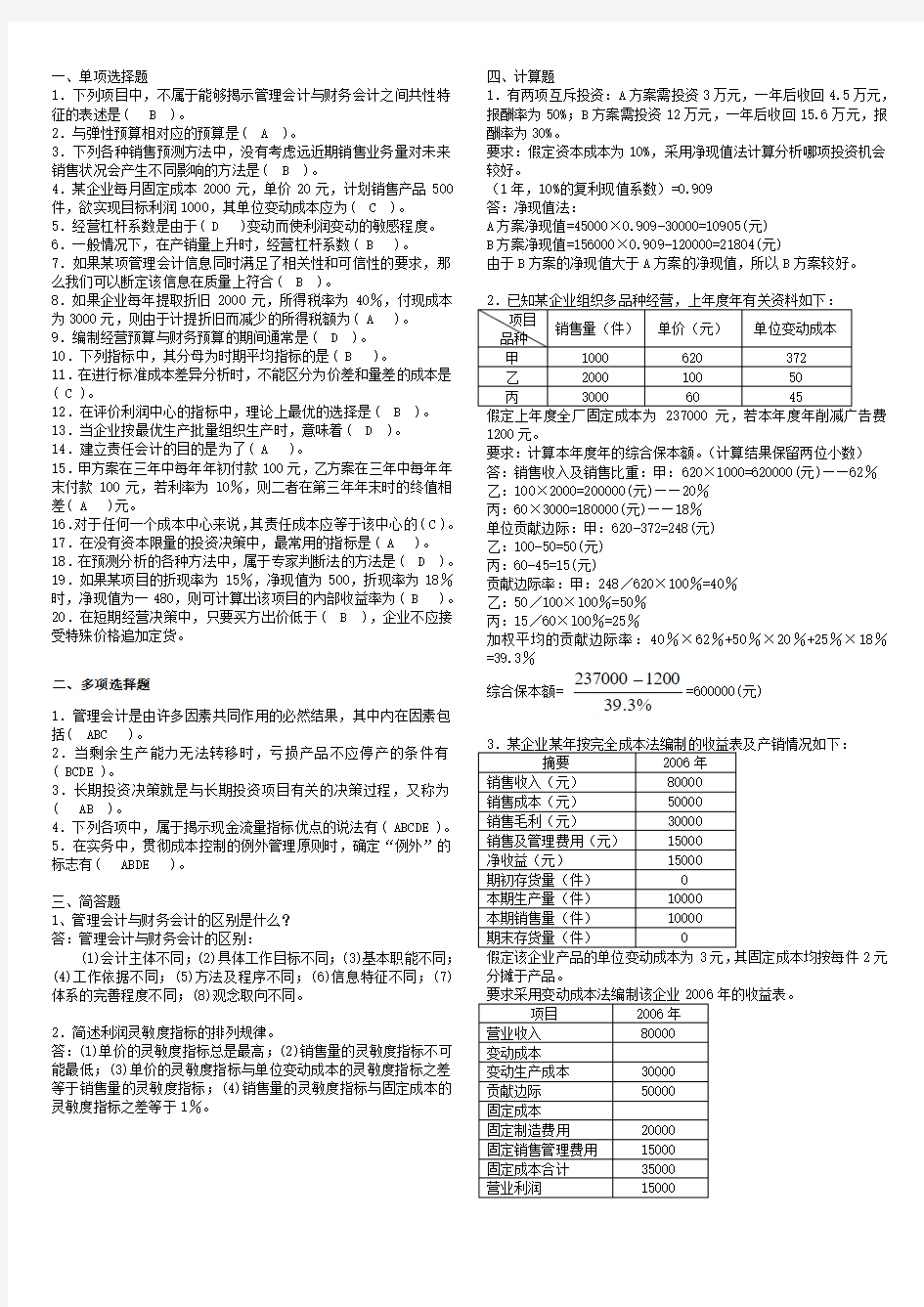

1.有两项互斥投资:A方案需投资3万元,一年后收回4.5万元,报酬率为50%;B方案需投资12万元,一年后收回15.6万元,报酬率为30%。

要求:假定资本成本为10%,采用净现值法计算分析哪项投资机会较好。

(1年,10%的复利现值系数)=0.909

答:净现值法:

A方案净现值=45000×0.909-30000=10905(元)

B方案净现值=156000×0.909-120000=21804(元)

由于B方案的净现值大于A方案的净现值,所以B方案较好。

2.已知某企业组织多品种经营,上年度年有关资料如下:项目

品种

销售量(件)单价(元)单位变动成本

甲1000 620 372

乙2000 100 50

丙3000 60 45

假定上年度全厂固定成本为237000元,若本年度年削减广告费1200元。

要求:计算本年度年的综合保本额。(计算结果保留两位小数)答:销售收入及销售比重:甲:620×1000=620000(元)——62%乙:100×2000=200000(元)——20%

丙:60×3000=180000(元)——18%

单位贡献边际:甲:620-372=248(元)

乙:100-50=50(元)

丙:60-45=15(元)

贡献边际率:甲:248/620×100%=40%

乙:50/100×l00%=50%

丙:15/60×l00%=25%

加权平均的贡献边际率:40%×62%+50%×20%+25%×18%=39.3%

综合保本额=

%

3.

39

1200

237000

=600000(元)

3.某企业某年按完全成本法编制的收益表及产销情况如下:摘要2006年

销售收入(元)80000

销售成本(元)50000

销售毛利(元)30000

销售及管理费用(元)15000

净收益(元)15000

期初存货量(件)0

本期生产量(件)10000

本期销售量(件)10000

期末存货量(件)0

假定该企业产品的单位变动成本为3元,其固定成本均按每件2元分摊于产品。

要求采用变动成本法编制该企业2006年的收益表。

项目2006年

营业收入80000

变动成本

变动生产成本30000

贡献边际50000

固定成本

固定制造费用20000

固定销售管理费用15000

固定成本合计35000

营业利润15000

管理会计第3次作业 (计算结果保留两位小数) 一、不定项选择题 1.两个可供选择的方案之间预期成本的差异即是( C )。 A.边际成本 B.变动成本 C.差量成本 D.机会成本 2.下列各项中属于生产经营相关成本的有( ABC )。 A.差量成本 B.机会成本 C.酌量性成本 D.沉没成本 3.在价格决策中,某产品的有关资料如下: 则该产品的最优售价为( D )。 A.31 B.32 C.33 D.36 4.在有关产品是否进行进一步加工决策中,进一步加工前的半成品 成本属于( D )。 A.估算成本 B.重置成本 C.机会成本 D.沉没成本 5.企业去年生产某亏损产品的贡献边际3000 元,固定成本是1000 元,假定今年其他条件不变,但生产该产品的设备可对外出租,一 年的增加收入为( B )元时,应停产该种产品。 A.2001 B.3100 C.1999 D.2900 6.在相关范围内,产量增加或减少一个单位的差量成本与 ( AB )一致。 A. 变动成本 B. 边际成本 C. 机会成本 D. 相关成本 7.由于未来某项决策而需要在将来动用现金支付的成本称为

( B )。 A. 沉没成本 B.付现成本 C.重置成本 D.机会成本 8.选择某一方案而放弃另一方案所丧失的可望获得的潜在收益是指( D )。 A.付现成本 B.期间成本 C.产品成本D.机会成本 9.某企业现有5000 件积压的在产品,其制造成本为50000 元。如果再支出20000 元再加工后出售,则这个方案中的沉没成本是( D )。 A.8000 元B.15000 元C.20000 元D.50000 元 10.假定某企业有剩余生产能力2000机器小时,有四种产品A、B、C、D,其单位贡献毛益额分别为4元,6元,8元和12元,生产一件产品所需的机器工时各为3小时,4小时,5小时和6小时,则该企业应生产( D )。 A. A产品 B. B产品 C. C产品 D. D产品 11.下列通常属于企业约束性成本的是( AD ) A. 不动产税金 B. 职工培训费 C. 广告费 D. 厂房、设备折旧 12.在产销平衡情况下,某企业同时生产多种产品,其中一种单位贡献毛益为正的产品最终变为亏损产品,其根本原因在于( C )。A.该产品存在严重积压 B.该产品总成本太高 C.该产品上分担的固定成本相对较高 D.该产品销量太小 13.某企业为满足客户追加订货的需要,增加了一些开支,其中属于专属固定成本的是( ABC ) A.为及时完成生产需购进一台新设备 B.为及时完成生产需支付职工加班费 C.生产该产品机器设备增加的耗电量 D.为生产该批产品和以后的生产建造了一间新的厂房 14.功能成本评价的评分法是按产品或零部件的( D )打分。

管理会计作业1 (第1~3章) 一、单项选择题 1.下列选项中,( B )不是在管理会计初级阶段产生的。 A.变动成本法B.经济增加值C.本量利分析D.预算控制 2.管理会计的基本内容不包括(D )。 A.成本控制B.经营预测C.预算管理D.成本核算 3.现代企业会计的两大分支:除了财务会计还有(C )。 A.财务管理B.预算会计C.管理会计D.成本会计 4.管理会计的会计主体不包括(B)。 A.责任人B.个别产品C.总经理D.个别部门 5.下列哪个选项中不属于管理会计和财务会计的区别内容( D )。 A.会计主体不同B.核算依据不同C.法律效力不同D.最终目标不同 6.管理成本是对企业为了特殊管理目的而引入或建立的各类成本概念的总称。管理成本的内容不包括( B )。 A.决策成本B.预测成本C.控制成本D.责任成本 7.通过成本性态的分析,把企业全部成本最终分为( B )。 A.变动成本和销售成本B.变动成本和固定成本 C.固定成本和生产成本D.销售成本和生产成本 8.租赁费属于(A)。 A.酌量性固定成本B.约束性固定成本 C.技术性固定成本D.酌量性变动成本 9.低坡式混合成本又称( A )。 A.半变动成本B.半固定成本C.延期变动成本D.曲线式混合成本 10.历史资料分析法是根据企业若干期成本与业务量的相关历史资料,运用数学方法进行数据处理,以完成成本习性分析任务的一种定量分析方法。历史资料分析法不包括( A )。 A.直接分析法B.高低点法C.散布图法D.回归直线法 11.变动生产成本不包括以下哪个选项。( C ) A.直接人工B.直接材料C.制造费用D.变动性制造费用 12.在完全成本法下,其利润表所提供的中间指标是( B )。 A.贡献毛益B.销售毛利C.营业利润D.期间成本 13.如果某期按变动成本法计算的营业利润为8000元,该期产量为4000件,销售量为2000件。期初存货量为零,固定性制造费用总额为4000元,则按完全成本法计算的营业利润为(B)。 A.10000元B.8000元C.5000元D.6000元 14.下面哪种表述不属于变动成本法的优点。( D ) A.揭示利润和业务量之间的正常关系,促进企业重视销售工作 B.提供的成本信息有利于科学的进行成本分析和控制 C.提供的成本、收益资料便于企业进行短期经营决策 D.变动成本法的产品成本观念符合会计准则 15.变动成本率和贡献毛益率的关系是( D )。 A.变动成本率大于贡献毛益率 B.变动成本率小于贡献毛益率 C.变动成本率等于贡献毛益率 D.两者相加等于1 16.保本点的表现形式除了保本销售量,还有( C )。

扬州教育学院继续教育学院宿迁经贸高职函授站 2012-2013 学年第二学期科目:管理会计姓名:学号:班级: 一、单项选择题(每小题2分,共20分) 1.在管理会计中,狭义相关范围是指()。 A.成本的变动范围。B.业务量的变动范围 C.时间的变动范围D.市场容量变动范围 2.下列各项中,能反映变动成本法局限性的说法是()。 A.导致企业盲目生产B.不利于成本控制 C.不利于短期决策D.不符合传统的成本观念 3.在变动成本法下,销售收入减变动成本等于()。 A.销售毛利B.税后利润 C.税前利润D.贡献边际 4.如果本期销售量比上期增加,其它条件不变,则可断定变动成本法计算的本期营业利润()。 A.一定等于上期B.一定大于上期 C.应当小于上期D.可能等于上期 5.在计算保本量和保利量时,有关公式的分母是()。 A.单位贡献边际B.贡献边际率 C.单位变动成本D.固定成本 6.在其它因素不变时,固定成本减少,保本点()。 A.升高B.降低 C.不变D.不一定变动 7.经营杠杆系数等于1 ,说明()。 A.固定成本等于0 B.固定成本大于0 C.固定成本小于0 D.与固定成本无关 8.已知上年利润为10万元,下一年经营杠杆系数为1.4,销售量变动率为15%,则下一年利润预测数为()。 A.14万B.15万C.12.1万D.12.5 9.在管理会计中,单一方案决策又称为()。 A.接受或拒绝方案决策B.互斥方案决策 C.排队方案决策D.组合方案决策 10.下列各项中,属于无关成本的是()。

A.沉没成本B.增量成本 C.机会成本D.专属成本 二、填空题(每空2分,共20分) 1.最优生产批量,就是确定一个适当的生产批量,从而使其()与()之和达到最小。 2.当企业生产经营多种产品时,企业的盈亏临界点不能以()表示,而只能以()表示。 3.变动成本订价法是指按照产品的()加上一定数额(),作为制订产品销售价格的依据。 4.在西方企业中,对库存一般采取()方法进行管理。 5.一般来说,现金预算应包括以下四个组成部分,即现金收入、现金支出、()和()。 6.现金流量的计算是以( )为基础的. 三、名词解释题(每小题4分,共20分) 1.责任中心 2.零基预算 3.资金成本 4.贡献毛益 5.内部转移价格 四、简答题(每题5分,共10分) 1.说明利润预测中敏感分析的内容。 2.决策的一般程序是什么? 五、计算题(每题10分,共30分) 1.某企业生产甲零件,该零件市场价50元,企业利用剩余生产能力制造该零件,单位制造成本为:直接材料20元,直接人工6元,变动制造费用6元,固定制造费用4元。要求: (1)甲零件每年需要量为3000件,剩余生产能力无法转移,该零件应否外购?(2)甲零件每年需要量为3000件,剩余生产能力如不用于生产甲零件,可以生产其他产品,每年的贡献毛益总额3000元,该零件应否外购? (3)甲零件每年需要量不确定情况下,企业自行生产需增加专属固定成本8000元,该零件何时应外购? 2.已知某投资项目采用逐次测试逼近法计算内部收益率,经过测试得到以下数据:折现率净现值 26% —10万元 20% +250万元 24%90万元 30%—200万元

CHAPTER 4 JOB COSTING TRUE/FALSE 1. Direct costs are allocated to the cost object using a cost-allocation method. Answer: False Difficulty: 1 Objective: 1 Terms to Learn: cost-allocation base Indirect costs are allocated to the cost object using a cost-allocation method. 2. Quality control costs may be a direct cost of the Manufacturing Department, but an indirect cost of an individual job. Answer: True Difficulty: 2 Objective: 1 Terms to Learn: job 3. Cost objects may be jobs, products, or customers. Answer: True Difficulty: 1 Objective: 1 Terms to Learn: job 4. The cost driver of an indirect cost is often used as the cost-allocation base. Answer: True Difficulty: 1 Objective: 1 Terms to Learn: cost-allocation base 5. A company may use job costing to assign costs to different product lines and then use process costing to calculate unit costs within each product line. Answer: True Difficulty: 2 Objective: 2 Terms to Learn: job-costing system, process-costing system 6. Job costing is commonly used to estimate costs in beverage production. Answer: False Difficulty: 1 Objective: 2 Terms to Learn: job-costing system, process-costing system Process costing is commonly used to estimate costs in beverage production. 7. In a job-costing system the cost object is an individual unit, batch, or lot of a distinct product or service.

作业名 管理会计第1次作业 称 题号:1 题型:单选题(请在以下几个选项中选择唯一正确答案)本题分数:1.98 在定价决策中,对于那些同类竞争产品差异性较大、能满足较大市场需要、弹性小、不易仿制的新产品最好采用()。 ?A、撇油策略 ?B、渗透策略 ?C、弹性定价策略 ?D、先低后高策略 学员答案:a 说明: 本题得分:1.98 题号:2 题型:单选题(请在以下几个选项中选择唯一正确答案)本题分数:1.98 某企业全年需甲材料50000千克,每次订货的变动性订货成本为25元,单位材料年均变动性储存成本10元,则经济批量为()。 ?A、400千克 ?B、500千克 ?C、600千克 ?D、700千克 学员答案:b 说明: 本题得分:1.98 题号:3 题型:单选题(请在以下几个选项中选择唯一正确答案)本题分数:1.98 假设平滑指数为0.6,9月实际销售量为600千克,原来预测该月销售量为630千克,则预测10月销售量为()千克。 ?A、618 ?B、600 ?C、612 ?D、630 学员答案:c 说明:

本题得分:1.98 题号:4 题型:单选题(请在以下几个选项中选择唯一正确答案)本题分数:1.98 在全部成本法和变动成本法下,导致营业净利润出现狭义差额的根本原因是()。 ?A、销售收入 ?B、非生产成本 ?C、变动生产成本 ?D、固定性制造费用 学员答案:d 说明: 本题得分:1.98 题号:5 题型:单选题(请在以下几个选项中选择唯一正确答案)本题分数:1.98 当企业的剩余生产能力无法转移时,应不继续生产某亏损产品的条件之一是()。 ?A、该产品的单价等于单位变动成本 ?B、该产品的单价小于单位变动成本 ?C、该产品的单位贡献边际大于零 ?D、该产品的变动成本率大于100% 学员答案:b 说明: 本题得分:1.98 题号:6 题型:单选题(请在以下几个选项中选择唯一正确答案)本题分数:1.98 为了使部门经理在决策时与企业目标协调一致,应采用的评价指标为()。 ?A、销售利润率 ?B、剩余收益 ?C、投资报酬率 ?D、现金回收率 学员答案:b 说明: 本题得分:1.98

PROCESS COSTING TRUE/FALSE 1. Examples of industries that would use process costing include the pharmaceutical and semiconductor industry. Answer: True Difficulty: 1 Objective: 1 Terms to Learn: process-costing system 2. The principal difference between process costing and job costing is that in job costing an averaging process is used to compute the unit costs of products or services. Answer: False Difficulty: 2 Objective: 1 Terms to Learn: process-costing system The averaging process is used to calculate unit costs in process costing. 3. Process-costing systems separate costs into cost categories according to the timing of when costs are introduced into the process. Answer: True Difficulty: 2 Objective: 1 Terms to Learn: process-costing system 4. Estimating the degree of completion for the calculation of equivalent units is usually easier for conversion costs than it is for direct materials. Answer: False Difficulty: 2 Objective: 1 Terms to Learn: equivalent units Estimating the degree of completion is easier for the calculation of direct materials since direct materials can be measured more easily than conversion costs. 5. Process costing would be most likely used by a firm that produces heterogeneous products. Answer: False Difficulty: 1 Objective: 1 Terms to Learn: process costing Process costing would be most likely used by a firm that produces homogeneous products.

大工14春《管理会计》在线作业1 试卷总分:100分 一、单选题(共10 道试题,共50 分。) 1. 下列项目中,能够规定管理会计工作对象基本活动空间的假设是()。 A. 多重主体假设 B. 理性行为假设 C. 合理预期假设 D. 充分占有信息假设 是否正确:正确 2. 下列项目中,不能列入变动成本法下产品成本的是()。 A. 直接材料 B. 直接人工 C. 变动性制造费用 D. 固定性制造费用

是否正确:正确 3. 下列因素单独变动时,不对保利点产生影响的是()。 A. 单价 B. 目标利润 C. 成本水平 D. 销售量 是否正确:正确 4. 下列各项中,不属于定量分析法的是()。 A. 判断分析法 B. 算术分析法 C. 回归分析法 D. 平滑指数法 是否正确:正确 5. 当企业的贡献边际总额等于利润时,该企业的固定成本总额为()。 A. 等于0

B. 不等于0 C. 大于0 D. 小于0 是否正确:正确 6. 企业达到保本点的作业率为80%,正常开工作业量为1000件,则保本点销售量为()件。 A. 200 B. 800 C. 600 D. 400 是否正确:正确 7. 将全部成本分为固定成本和变动成本所采用的分类标志是()。 A. 成本的目标 B. 成本的可辨认性 C. 成本的经济用途

D. 成本的性态 是否正确:正确 8. 预测方法分为两大类,是指定量分析法和()。 A. 平均法 B. 定性分析法 C. 回归分析法 D. 指数平滑法 是否正确:正确 9. 假设平滑指数=0.6,9月份实际销售量为600千克,原来预测9月份销售量为630千克,则预 测10月份的销售量为()。 A. 618千克 B. 600千克 C. 612千克 D. 630千克 是否正确:正确

主讲:李相志 ?本科教育中的《管理会计》课程要求学生掌握如下内容: 成本概念及成本计算的基本方法 经营预测的基本方法 短期和长期决策的基本方法 预算编制的基本方法 成本差异分析和业绩考核的基本方法 学习内容 ?第一章管理会计概论 ?第二章产品成本计算的基本方法 ?第三章成本分配和作业成本计算 ?第四章成本性态和两种类型的损益表 ?第五章本量利分析 ?第六章经营决策分析 ?第七章长期投资决策分析 ?第八章全面预算与预算控制 ?第九章标准成本和差异分析 ?第十章分权管理与责任会计 第一章管理会计概论 第一节管理会计的形成与发展 会计的定义 ?我国:会计是一种经济管理活动,是经济管理的重要组成部分。它是通过收集、加工和利用以一定的货币单位作为计量标准的经济信息,对经济活动进行组织、控制、协调和指导的一种管理活动。 ?西方:会计是一个信息系统,是为了使信息使用者能够作出有根据的判断和决策而认定、计量和传递经济信息的程序会计的目的 ?所有会计信息都是为了帮助有关人员作出经济决策 ?会计信息的特征 ?对决策的相关性和有用性 会计信息的使用者 ?利用信息作出短期计划和控制日常经营的内部管理人员 ?利用信息作出非日常性决策和制定全面政策与长期计划的内部管理人员 ?利用信息作出有关决策的外部各方,如投资者、债权人、政府当局等。 会计的两大分支 ?财务会计(Financial accounting)是为企业外部使用者提供财务信息的会计。它主要通过提供定期的财务报表,为企业外部同企业有经济利益关系的各种社会集团服务,发挥会计信息的外部社会职能。 ?管理会计(Management accounting)是为企业内部使用者提供管理信息的会计。它通过对信息进行确认、计量、收集、分析、整理、解释和汇报以帮助企业内部管理人员正确进行经营决策和改善经营管理,发挥会计信息的内部管理职能。管理会计的形成与发展 (一)执行性管理会计阶段(20世纪初到50年代) ?成本计算得到扩充 ?标准成本制度(standard cost system)与预算控制(budget control)的确立,差异分析、业绩报告的使用。 ?1922年提出“管理的会计”(Managerial accounting) 管理会计的形成与发展 (二)决策性管理会计阶段(20世纪50年代到80年代) ?决策分析、责任会计等的建立、“本量利分析”和“成本—效益分析”的应用 ?数量经济分析、风险分析、数理统计、运筹学、决策论、控制论、信息论、系统论、行为科学等的应用 ?1952年,世界会计学会正式通过“管理会计”(Management accounting)一词 (三)管理会计发展的新领域

管理会计第一次作业 1.某企业2007年上半年有关资料如下表: 要求: 用高低点法和回归直线法直接对上半年的制造费用总额进行直接分解,列出制造费用总额的成本模型,预计8月份产品产量为580台的制造费用总额。 2.某厂2007年只生产甲产品,期初无库存,本年度产品产量6000台,销售量5500台,销售单价480元,有关成本费用资料如下: 直接材料 540000元 直接人工 300000元 变动制造费用 300000元 固定制造费用 270000元 变动销售及管理费用 220000元 固定销售及管理费用 160000元

要求: (1)分别用变动成本法和完全成本法确定单位产品生产成本和期末存货成本。 (2)分别用变动成本法和完全成本法编制利润表。 3.某公司计划期固定成本总额预计为17280元,生产销售A、B、C三种产品。有关三种产品的产销量、价格、成本等资料如下表所示: 要求: (1)分别计算三种产品的贡献毛益率和企业综合贡献毛益率。 (2)分别计算三种产品的保本销售额。 4.设A企业为生产和销售单一产品,该产品单位售价为50元,单位变动成本30元,固定成本总额60,000元,预计正常销售量5,000件。要求: (1)计算盈亏临界点销售量及盈亏临界点作业率; (2)计算安全边际及安全边际率。 5. 某企业只生产B产品,单价为10万元,单位变动成本为6万元, 固定成本总额为40 000万元。2007年生产经营能力为12 500件。要求:

(1)计算贡献毛益率。 (2)计算贡献毛益。 (3)分别计算以实物量和金额表示的盈亏临界点销售量。(4)计算安全边际率。

东财《管理会计》在线作业一 一、单选题(共15 道试题,共60 分。)V 1. 长期投资持续的期间为(C ). A. 半年 B. 一年 C. 超过一年以上 D. 三年 满分:4 分 2. 可以概括了解企业在预算期间盈利能力的预算是(C)。 A. 专门决策预算 B. 现金预算 C. 预计利润表 D. 预计资产负债表 满分:4 分 3. 将长期投资分为诱导式投资和主动式投资的分类标志是(B )。 A. 投资对象 B. 投资动机 C. 投资影响范围 D. 投资目标的层次 满分:4 分 4. 不等于零的营业利润差额称为(B ) A. 广义差额 B. 狭义差额 C. 标准差额 D. 非零差额 满分:4 分 5. 在制定标准成本时,应选为成本目标的是(C )。 A. 理想标准成本 B. 正常标准成本 C. 现实标准成本 D. 过去的标准成本 满分:4 分 6. 下列各项中,属于管理会计定价决策分析范围的是(C) A. 垄断价格 B. 完全自由竞争价格 C. 企业可控制价格 D. 企业所有商品的价格 满分:4 分 7. 以下不属于不确定分析的为(D) A. 敏感性分析 B. 概率分析 C. 非概率分析 D. 决策分析

满分:4 分 8. 计算投资报酬率时,其经营资产计价是采用(A) A. 原始价值 B. 帐面价值 C. 评估价值 D. 市场价值 满分:4 分 9. 经营杠杆系数可以揭示利润受下列指标之一变动影响的敏感程度,该指标是(D ) A. 单价 B. 单位变动成本 C. 固定成本 D. 销售量 满分:4 分 10. 利用已知的零存数求整取的过程,实际上就是计算( C)。 A. 复利终值 B. 复利现值 C. 年金终值 D. 年金现值 满分:4 分 11. 从数额上看,广义营业利润差额应当等于按完全成本法计算的(A ) A. 期末存货成本与期初存货成本中的固定生产成本之差 B. 期末与期初的存货量之差 C. 利润超过按变动成本法计算的利润的部分 D. 生产成本与销货成本之差 满分:4 分 12. 下列各项中,既属于非折现指标又属于反指标的是(B )。 A. 投资利润率 B. 静态投资回收期 C. 内部收益率 D. 原始投资回收率 满分:4 分 13. 20世纪50年代以来,管理会计进入了“以预测决策会计为主,以规划控制会计和责任会计为辅”的发展阶段,该阶段被称为(D) A. 管理会计萌芽阶段 B. 管理会计过渡阶段 C. 传统管理会计阶段 D. 现代管理会计阶段 满分:4 分 14. 供需双方分别按照不同的内部转移价格计价结算时采用的是(D ) A. 实际成本 B. 市场价格 C. 协商价格 D. 双重市场价格 满分:4 分

第一章管理会计概述1.管理会计(Management accounting):是为企业进行指挥和控制其运营活动的管理人员提供信息的会计。 财务会计(Financial accounting):是为企业外部的股东、债权人和其他有利益关系的人员提供信息的会计。 具体区别看PPT!! 1.管理会计的特点:服务于企业内部管理;方法灵活多样;面向未来;不受会计准则的约束; 指标设计考虑对人的行为影响 3.企业管理职能:决策、计划、指挥和激励、控制 4.管理会计的职能:为战略决策提供客观可靠的信息(决策);制定计划、编制预算(计划);执行经营计划、实施控制(指挥);进行绩效评价、实施激励机制(激励);成本确定和成本计算(控制) 5.管理会计信息的质量要求:相关性、可靠性、可理解性、及时性 6.管理会计师的行为守则:胜任、保密、诚信、可观。 第二章成本会计的基本方法 1.成本的分类: a.按编制财务报告目的划分:制造成本(也称生产成本。直人、直材、制造费用【间接人工、间接材料和其他制造费用】)和非制造成本(也称为期间费用,通常包括销售费用、行政管理费用、利息费用等)。 b.成本性态:变动和固定。 c.按成本对象的可追溯性:直接成本(如直材、直人)和间接成本(如制造费用)。 d.按决策目的:增量成本和机会成本等。 2.存货流转等式:期初+本期增加=销售量+期末 3.成本会计系统的目标:进行成本预测,编制成本预算;制定产品价格;确定产品盈利能力;计算成本差异,进行成本控制;进行业绩评价。 4.分批成本计算法(又订单成本计算法):按照产品批别归集计算产品成本的方法。 a.适用于:建筑、印刷、家具、服装、专用设备、大型机械设备、船舶、飞机、需要定制的生产行业以及服务业 b.特点:以产品生产批别作为成本计算对象(产品批别不一定与订单相同);以分批成本单作为在产品明细账;产品成本计算期同生产周期一致。 c.非制造成本(期间费用;如广告费用、销售费用、销售人员薪金等)不分配到每个工作单,而是在发生时记入相关费用账户,期末直接计入当期损益表。 5.分步成本计算法:按照产品的加工步骤或生产部门归集计算产品成本的方法。 a.适用于:化工、石油、纺织、造纸、冶金、食品加工、玻璃、水泥等行业。 b.特点:长期大量持续生产单一产品;按生产步骤(生产部门)归集成本;部门成本计算单是主要的凭证;按生产步骤(生产部门)计算单位成本。 c. 直接材料的处理:如果是开始一次性投入,则直材的成本按全部产品的实物数量计算;如果是分次投入,则需按产品的约当完工产量计算。 加工成本项目(直人和制造费用)则直接按产品的约当完工产量计算。 d.期初在产品对成本计算的影响: 加权平均法;期初在产品成本+本期投入)/本期约当完工产量 先进先出法;产品单位成本=本期投入/本期完成的约当产量(即本期约当完工产量-期初在产品约当产量)

管理会计第一次作业答案 一、名词解释 1、成本性态:在一定条件下成本总额与特定业务量之间的依存关系。 2、相关范围:不会改变或破坏特定成本项目固有特征的时间和业务量的变动范围。 3、固定成本:在一定相关范围内,其总额与业务量增减变化无关的成本 4、变动成本:在一定相关范围内,其总额随业务量的变化而成正比例变化 5、变动成本法:是管理会计为改革财务会计成本计算而设计的新模式。以成本性态分 析为前提条件,只将变动生产成本作为产品成本的构成内容,而将该固定生产成本及非生产成本作为期间成本,并按贡献式损益确定程序计量损益的一种成本计算模式。 二、填空题 1、预测决策会计 2、财务会计管理会计 3、责任会计 4、历史成本未来成本 5、约束性固定成本酌量性固定成本 6、技术性变动成本酌量性变动成本 7、销售费用管理费用 8、直接材料直接人工变动性制造费用期间费用 9、直接材料直接人工制造费用 10、生产成本期间费用(非生产成本)变动成本固定成本 三、选择题 1、ABCDE 2、ABD 3、AC 4、B 5、C 6、AB 7、DE 8、D 9、ADE 10、AB 11、ABC 12、B 13、C 14、C 15、ABCD 四、简答题 1、管理会计作为企业会计的内部会计系统,其工作的侧重点主要为企业内部管理服务, 所以称为内部经营管理会计 2、见教材P40 3、优点:1)能够解释利润与业务量之间的正常关系,有利于促使企业重视销售工作2)可以提供有用的成本信息,便于科学的成本分析和成本控制 3)提供的成本、收益资料,便于企业进行短期经营决策 4)简化了成本核算工作 缺点:1)所计算出来的单位产品成本,不符合传统的成本观念的要求 2)不能适应长期决策的需要 3)对所得税的影响 五、计算题 1、1)设该项混合成本模型为:y=a+bx 选择的高低点法坐标为:高点(5000,2600),低点(3000,2000) b=(2600-2000)/(5000-3000)=0.3元/件 a=2600-0.3×5000=1100元或=2000-0.3×3000=1100元 所以,该项混合成本的固定部分为1100元,变动部分为0.3x 成本模型:y=1100+0.3x

管理会计_在线作业_1 交卷时间:2018-04-27 15:23:39 一、单选题 1. (5分)某公司2004年10月份的预测销售量为40000件。实际销售量为42000件,若公司选用0.7的平滑系数进行销售预测,则11月份的预测销售量为( )件。 ? A. 17400 ? B. 40600 ? C. 41400 ? D. 39400 纠错 得分:5 知识点:管理会计 展开解析 答案C 解析 2. (5分)某企业编制直接材料预算,预计第四季度期初存量为356千克,季度生产需要量2120千克,预计期末存量为350千克,材料单价为10元,若材料采购款50%在本季

度内付清,另外50%在下季度付清,则该企业预计资产负债表年末应付账款项目为( )元。 ? A. 14630 ? B. 10570 ? C. 11130 ? D. 13560 纠错 得分:5 知识点:管理会计 展开解析 答案B 解析 3. (5分)经济订货量是指( )。 ? A. 缺货成本最低的采购批量 ? B. 存货总成本最低的采购批量 ? C. 储存成本最低的采购批量 ? D. 订货成本最低的采购批量 纠错 得分:5

知识点:管理会计 展开解析 答案B 解析 4. (5分)某企业作出了一项接受“在简单条件下的特殊价格追加订货”的决定,从而可以判定,该项追加订货必然满足的条件是( )。 ? A. 其数量超过剩余生产能力 ? B. 其数量超过正常订货量 ? C. 其单价高于正常订货的单价 ? D. 其单价大于单位变动成本 纠错 得分:5 知识点:管理会计 展开解析 答案D 解析 5. (5分)固定性制造费用的能力差异是( )。 ? A. 标准分配率×(预算产量标准工时- 实际产量实际工时)

荐………………………………………………… 2、成本性态分析与变动成本法 六、计算题 1、某公司按变动成本法核算的本年5月产品成本的资料如下(该公司采用先进先出法计价): 单位产品成本 40元 本期固定制造费用 22500元 期初存货数量 300件 本期完工产品 4500件 本期销售产品 4000件 销售价格 80元 固定销售及管理费用 30000元 已知上期产品单位固定生产成本为5元。 要求: (1)计算完全成本法下期末存货成本。 (40+22500/4500)*800= 36000 (2)计算完全成本法下本期利润。 4000*80-(300*45+4500*45-800*45)=140000 2、某企业2008年至2012年的产量和总成本的历史资料如下表所示,该企业2013年预计产量为95000件。

要求: (1)分别运用高低点法和回归分析法预测该企业2013年的总成本; 高低点法: b=(7000000-6300000)/(90000-70000)=35 a=7000000-90000*35=3850000 y=3850000*35*95000=7175000 回归分析法预测: 省略 (2)说明两种方法预测的2013年总成本出现差异的原因。某企业产量与总成本表 3、某企业本年12个月中最高产量与最低产量的生产成本摘录如下: 上面的生产总成本包括变动成本、固定成本和混合成本三类,会计部门曾对3月份的制造费用作了分析,其各类成本组成情况如下: 变动成本总额 50000 固定成本总额 60000 混合成本总额 32500 制造费用总额 142500 要求:

管理会计作业1 一、单项选择题 1.下列选项中,( D )不是在管理会计初级阶段产生的。 A.变动成本法 B.经济增加值 C.本量利分析 D.预算控制 2.管理会计的基本内容不包括( D )。 A.成本控制 B.经营预测 C.预算管理 D.成本核算 3.现代企业会计的两大分支:除了财务会计还有( C )。 A.财务管理 B.预算会计 C.管理会计 D.成本会计 4.管理会计的会计主体不包括( B )。 A.责任人 B.个别产品 C.总经理 D.个别部门 5.下列哪个选项中不属于管理会计和财务会计的区别内容( D )。 A.会计主体不同 B.核算依据不同 C.法律效力不同 D.最终目标不同 6.管理成本是对企业为了特殊管理目的而引入或建立的各类成本概念的总称。管理成本的内容不包括( B )。 A.决策成本 B.预测成本 C.控制成本 D.责任成本 7.通过成本性态的分析,把企业全部成本最终分为( B )。 A.变动成本和销售成本 B.变动成本和固定成本 C.固定成本和生产成本 D.销售成本和生产成本 8.租赁费属于( A )。 A.酌量性固定成本 B.约束性固定成本 C.技术性固定成本 D.酌量性变动成本 9.低坡式混合成本又称( A )。 A.半变动成本 B.半固定成本 C.延期变动成本 D.曲线式混合成本 10.历史资料分析法是根据企业若干期成本与业务量的相关历史资料,运用数学方法进行数据处理,以完成成本习性分析任务的一种定量分析方法。历史资料分析法不包括( A )。 A.直接分析法 B.高低点法 C.散布图法 D.回归直线法 11.变动生产成本不包括以下哪个选项。( C ) A.直接人工 B.直接材料 C.制造费用 D.变动性制造费用 12.在完全成本法下,其利润表所提供的中间指标是( B )。 A.贡献毛益 B.销售毛利 C.营业利润 D.期间成本 13.如果某期按变动成本法计算的营业利润为8000元,该期产量为4000件,销售量为2000件。期初存货量为零,固定性制造费用总额为4000元,则按完全成本法计算的营业利润为(B)。A.10000元 B.8000元 C.5000元D.6000元 14.下面哪种表述不属于变动成本法的优点。( D ) A.揭示利润和业务量之间的正常关系,促进企业重视销售工作 B.提供的成本信息有利于科学的进行成本分析和控制 C.提供的成本、收益资料便于企业进行短期经营决策 D.变动成本法的产品成本观念符合会计准则 15.变动成本率和贡献毛益率的关系是( D )。 A.变动成本率大于贡献毛益率 B.变动成本率小于贡献毛益率C.变动成本率等于贡献毛益率 D.两者相加等于1 16.保本点的表现形式除了保本销售量,还有(C )。 A.实际销售量 B.实际销售额 C.保本销售量 D.预计销售额 17.某公司单位变动成本为10元,单价15元,固定成本10000元,欲实现保本,应销售( B )件产品。 A.200 B.2000 C.100 D.1000 18.在计算保本销售量时公式的分母可以是( A )。

第一次作业 1.假定某产品损益平衡点销售量为1000件,企业正常开工完成的销售量为1250,产品的单价为20元, 要求:(1)计算损益平衡点作业率。 (2)计算安全边际销售量和安全边际销售额。 (3)计算安全边际率。 2. 某企业生产甲、乙、丙三种产品,固定成本总额为108000元,各自的销售量、价格资料如下表。 要求:(1)计算综合边际贡献率。(2)计算综合损益平衡点销售额。(3)计算各种产品的损益平衡点销售额和销售量。 某企业三种产品的资料

第二次作业 1. A企业只生产一种产品,第一年、第二年、第三年的生产量(基于其正常生产能力)8000件,而销售量则分别为8000件、7000件和9000件,每单位产品的售价为12元,生产成本:单位变动成本(包括直接材料、直接人工和变动性制造费用)5元;固定性制造费用基于正常生产能力8000件,共计24000元,每件产品应分摊3元(24000/8000)。销售与行政管理费用假定全部都是固定成本,每年发生额均为25000元。 要求:根据上述资料,分别采用变动成本法和完全成本法计算各年营业利润。 2. 某企业计划年度销售甲产品40000件,单价60元,单位变动成本40元,固定成本总额500000元。若企业税后目标利润为360000元。假设所得税税率为40%。 要求:(1)计算目标销售量。(2)计算目标销售额。

第三次作业 1. 某企业A产品的生产能力为12000件,目前的正常订货量为10000件,销售单价100元,单位产品的成本为80元,(其中单位变动成本60元,单位固定成本20元)。现有某客户向该企业追加订货,且客户只愿出价70元。 要求:就以下各不相关情况作出应否接受特殊价格追加订货的决策。 ⑴订货2000件,剩余生产能力无法转移,且追加订货不需追加专属成本。 ⑵订货2000件,剩余生产能力无法转移,但需要追加一台专用设备,全年需支付专属成本10000元。 ⑶订货2500件,剩余生产能力无法转移,也不需要追加专属成本。 ⑷订货2500件,剩余生产能力可以对外出租,可获得租金3000元,另外追加订货需要追加专属成本10000元。 2. 某公司每年生产A半成品5000件,单位变动成本4元,固定成本11000元,销售单价10元,如果把A产品进一步加工为B产品,销售单价可提高到15元,但需追加单位变动成本2元,增加固定成本15000元,若不进一步加工,可用投资固定成本的资金购买高息债券,每年可获得债券利息2300元。 要求:作出A半成品直接出售或深加工的决策分析。

《管理会计》第1—5章练习题 一、单项选择题 1.下列项目中,能够规定管理会计工作对象基本活动空间的假设是()。 A.多层主体假设 B.理性行为假设 C.合理预期假设 D.充分占有信息假设 2.最优化、效益性、决策有用性、及时性、重要性和灵活性,共同构成了现代管理会计的()。 A.管理会计假设 B.管理会计原则 C.管理会计术语 D.管理会计概念 3.在历史资料分析法的具体应用方法中,计算结果最为精确的方法是()。 A.高低点法 B.散布图法 C.回归直线法 D.直接分析法 4.如果完全成本法的期末存货成本比期初存货成本多10 000元,而变动成本法的期末存货成本比期初存货成本多4 000元,则可断定两种成本法的营业利润之差为( )。 000元 000元 000元 000元 5.在其他因素不变的条件下,其变动不能影响保本点的因素是()。 A.单位变动成本 B.固定成本 C.单价 D.销售量 6.在采用平滑指数法进行近期销售预测时,应选择( )。 A.固定的平滑指数 B.较小的平滑指数 C.较大的平滑指数 D.任意数值的平滑指数 7.在管理会计发展史上,第一个被人们使用的管理会计术语是( )。 A.“管理的会计” B.“管理会计” C.“传统管理会计” D.“现代管理会计” 8.在管理会计中,将“为实现管理会计目标,合理界定管理会计工作的时空范围,统一管理会计操作方法和程序,组织管理会计工作不可缺少的前提条件”称为( )。 A.管理会计假设 B.管理会计原则 C.管理会计术语 D.管理会计概念 9.变动成本水平的表现形式一般是( )。 A.变动成本总额 B.单位变动成本 C.变动成本率 D.约束性变动成本 10.如果完全成本法期末存货吸收的固定性制造费用大于期初存货释放的固定性制造费用,则两种方法营业利润的差额( )。 A.一定等于零 B.可能等于零 C.一定小于零 D.一定大于零 11.下列各项中,可用于预测追加资金需要量的方法是( )。 A.平均法 B.销售百分比法 C.指数平滑法 D.回归分析法 12.进入现代管理会计阶段,管理会计以()。 A.规划控制为核心 B.预测决策为核心

管理会计学作业 第一次作业 1.管理会计的发展经历了哪几个阶段? 答案:传统管理会计:19世纪末-20世纪五十年代 经验管理阶段:19世纪末-20世纪初 科学管理阶段:20世纪初-20世纪五十年代 现代管理会计(20世纪50年代-至今) 发展和完善了“标准成本制度”“预算控制”等为内容的规划控制会计 管理会计从传统的财务会计中正式分离出来。 2.如何按照管理会计的职能划分其内容体系? 答:(1)预测决策会计——预测分析 决策分析 (2)规划控制会计——全面预算 成本控制 (3)责任会计——责任会计 3.成本分类标准有哪些? 答:成本按经济用途分类 成本按照可追踪性分类 成本按可盘存性分类 成本按实际发生的时态分类 成本按可控性分类 成本按核算目标的不同分类 成本按与决策的相关性分类 4.固定成本和变动成本的基本特征分别是什么? 变动成本的特点: 变动成本总额的正比例变动 单位变动成本的不变性 固定成本的特点 固定成本总额的不变性 单位固定成本的反比变动性 第二次作业 1.什么是完全成本法?什么是变动成本法? 完全成本法就是在计算产品成本和存货成本时,把一定期间内在生产过程中所消耗的直接材料、直接人工、变动制造费用和固定制造费用的全部成本都归纳到产品成本和存货成本中去。 变动成本法是指在组织常规的产品成本计算过程中,以成本习性分析为前提,在计算产品的生产成本和存货成本时,只包括产品在生产过程中所消耗的直接材料、直接人工和变动

制造费用,而把固定制造费用及非生产成本全数一笔列入损益表内,并用“期间成本”的名称,作为贡献边际总额的减除项目的成本计算方法 2.完全成本法与变动成本法各有哪些优缺点? 完全成本法的优点,一,刺激企业加速发展生产的积极性。二,有利于企业编制对外报表。完全成本法的缺点,一,只注重提供财务指标,不注重提供非财务指标。二,不利于产品定价。 变动成本法的优点:有利于进行损益平衡分析 有利于科学的进行成本分析和成本控制 能使管理当局注意销售防止盲目生产 可以避免产量高低的影响,反映在下期的销售成本和盈亏上 简化产品成本计算 便于计算弹性预算 有利于正确进行短期决策 变动成本法的缺点:不能适应长期决策的需要 会影响有关方面的收入 不便于价格决策 变动成本、固定成本本身的局限性 3.下表所列是四个工厂在过去一年中生产和销售的情况,假定每个工厂产销平衡,同时都只产销一种产品。要求将表中空着的数据添上,并写出计算过程。 工厂销售收入总额(元)变动成本总额(元)边际贡献率固定成本总额 (元) 净利或净损失 (元) 甲180 000 40% 12 000 乙300 000 165 000 100 000 丙30% 80 000 (5 000)丁400 000 260 000 30 000 案例1 (1)因为bR=1-cmR=1-40%=60% 所以bx=px×bR=180 000×60%=108 000元(2)因为Tcm=px×cmR=180 000×40%=72 000元所以a=Tcm-P=72 000-12 000=60 000元 案例 2 (1)因为Tcm=px-bx=300 000-165 000=135 000元所以cmR=Tcm/px=135 000/300 000=45%