第一章总论

1.要求:

一、编制甲、乙公司活期存款、甲公司短期贷款账号、库存现金;

二、对本日发生业务用借贷记账法进行记账;

三、根据上述业务确定凭证类别;

四、将上述业务进行日终轧账。登记分户账、余额表、登记簿、科目日结单、总账、日计表。

2.资料:某行昨日余额情况:

科目名称余额科目名称余额

现金借方200 000 活期存款贷方468 000

短期贷款借方658 000 活期储蓄存款贷方521 500

固定资产借方152 000 利息收入贷方 20 500

本日发生下列业务:

1)新华印染集团公司签发现金支票,支取备用金2 000元;

2)储户丁红支取活期储蓄存款1 000元;

3)向电视机厂发放6个月短期贷款80 000元,转入其帐户;

4)百货商场支付服装厂货款12 000元,款项通过银行转帐;

5)个体户张俊以现金5 210元归还银行短期贷款本息,其中贷款本金5 000元,利息210元。

要求:根据上述业务资料,作出有关的会计分录。

第二章商业银行现金出纳业务核算

1.客户华远公司到开户银行缴存营业收入现金30000元,请写出银行会计处理的相应会计分录。

2.华远公司因业务需要,需要提取备用金10000元。请写出银行会计处理的相应会计分录。

3.营业结束后,某商业银行营业部发现现金长款3000元。经查,此3000元属于客户多存,应返还客户,如果无法查明原因,请问商业银行将如何处理?请写出相应的会计分录。

四、课堂练习题

1.资料:工行海淀支行发生下列经济业务:

1)收到开户单位木材厂缴存现金50 000元。

2)收到开户单位长城电影院签发现金支票,支取现金1 000元。

3)开户单位百货大楼缴存当天营业收入66 000元。

要求:根据上述资料编制有关业务的会计分录。

2.资料:结息日,配件厂活期存款帐户本期累计应计息积数为4896000元,活期存款利率为0.72‰,计算利息,并作出结息转存时的会计分录。

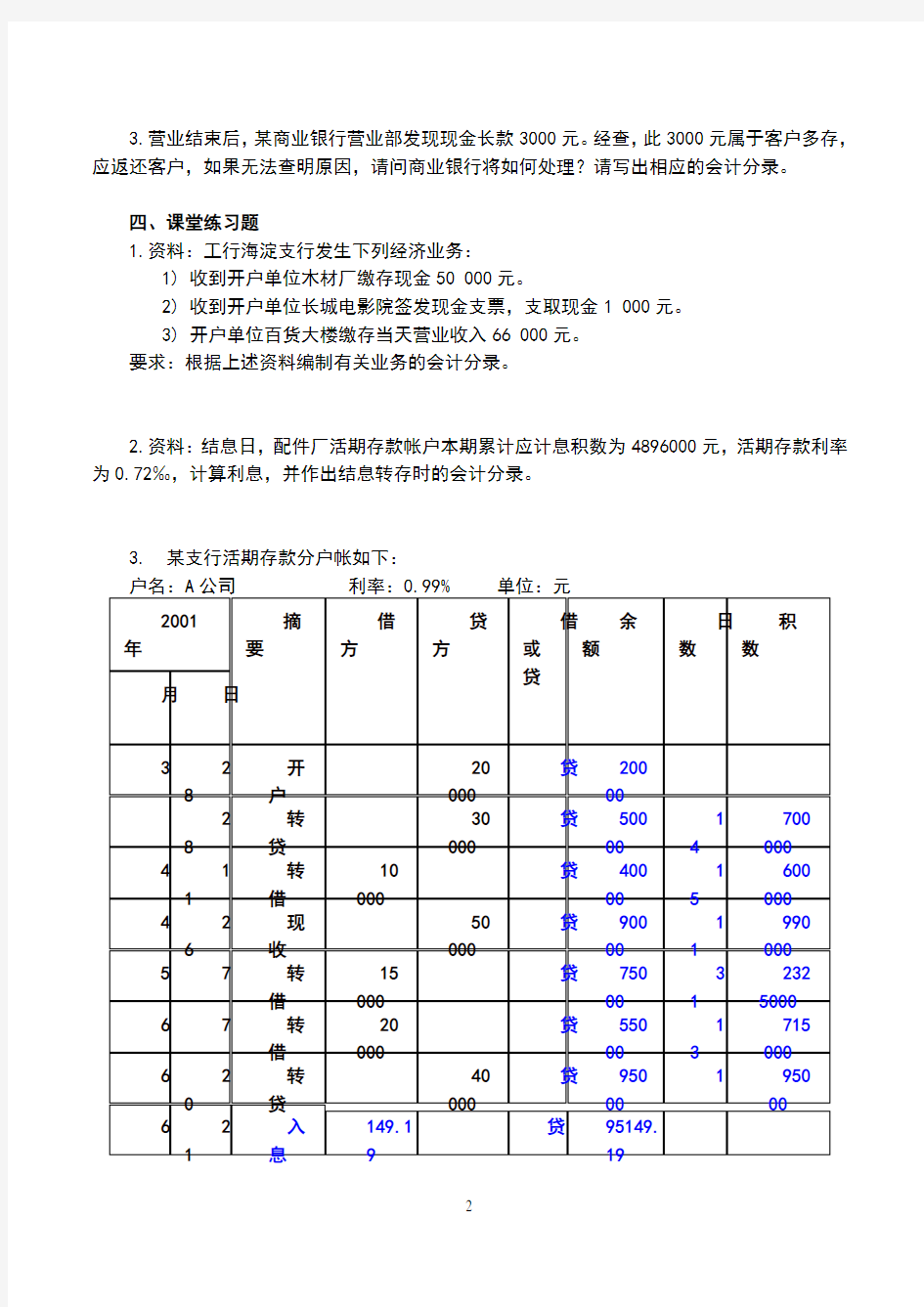

3. 某支行活期存款分户帐如下:

计算积数和利息并办理利息转账。

累计计息积数=700000+600000+990000+2325000+715000+95000=5425000(元)

应计利息=5425000×0.99%÷360=149.19(元)

分录略

4.资料:某商业银行6月8日发生下列业务:

万霖公司一年期定期存款存单200000元今日到期,企业会计人员前来办理转存,定期存款利率为1.71%。请编制分录。

5.资料:根据某商业银行5月20日发生的下列业务,编制会计分录。

1、储户刘华存入现金20000元办理活期储蓄存款。

2、储户张艺支取现金5000元。

6.资料:储户赵永于2001年12月21日在某银行办理零存整取业务,每月存入100元,期限3年,月利率为1.88 ‰。

(1)计算银行到期应支付赵永的利息额。

(2)作出存款、到期支付本息的会计分录。

7.资料: 2004年1月份储户王刚存入存本取息现金100000元,存期三年,年利率为2.25%;约定每半年支取利息,2004年7月份王刚按约支取利息。

(1)计算王刚每期支取的利息额;

(2)作出存款、取息、到期支取本金的会计分录。

8.资料: 2004年2月份储户李刚存入整存零取现金60000元,存期三年,年利率为2.25%;约定每半年支取一次本金,2月份李刚按约支取利息。

(1)计算银行到期应付利息额;

(2)作出存款、支取本金、到期支取利息的会计分录。

五、课后作业题

2.资料:某商业银行8月28日发生下列业务:新乐公司2003年8月10日存入一年期定期存款100 000元,年利率1.98%。该单位于2004年8月27日来开户行支取,支取日挂牌公告的活期存款年利率为0.72%。

要求:根据上述资料计算应支付新乐公司的利息,并作出支取本息的会计分录。

3.资料:储户陈强于2001年3月20日在某银行存入整存整取定期储蓄存款20000元,陈强于2003年8月20日要求提前支取5000元,剩余部分续存。开户时3年期定期存款利率为月利率2.22 ‰,2003年8月20日活期储蓄存款月利率为1.02 ‰。

要求(1) 2003年8月20日应付陈强利息额并作出相关分录。

(2)计算到期日支付剩余款项及利息并作出相关分录。

答案:1)2003年8月20日利息=5000×29×1.02‰=147.9(元)

借:吸收存款—整存整取定期储蓄存款—陈强户 20000

利息支出—定期存款利息支出户 147.9

贷:库存现金 5147.9

吸收存款—整存整取定期储蓄存款—陈强户 15000

(2)2004年3月20日利息=15000×36×2.22‰=1198.8(元)

借:吸收存款—整存整取定期储蓄存款——陈强户 15000

利息支出 1198.8

贷:库存现金 16198.8

第四章商业银行贷款业务核算

1、工行某分行7月份发生下列业务:

(1)7月2日,开户单位新兴百货公司申请流动资金贷款200000元,经信贷部门审查同意发放,转入该公司存款账户;

(2)7月3日,开户单位塑料厂申请办理抵押贷款300000元,审核后予以办理;

(3)7月7日,开户单位塑料厂归还2月7日借入的短期贷款500000元,月利率6‰,贷款本息一并归还。

第五章国内支付结算业务核算

1、2006年建行甲支行发生下列业务:

棉布厂提交一份电汇凭证,向异地建行开户的玻璃制品厂汇款98000元。请编制相关分录。

答案:

汇出行(甲支行):

借:吸收存款—活期存款—棉布厂户 98000

贷:辖内上存款项 98000

汇入行:

借:辖内上存款项 98000

贷:吸收存款—活期存款—玻璃制品厂户 98000

2、2007年建行某分行发生下列业务:

收到异地建行的托收承付结算凭证及有关单证,系向开户单位服装厂的托收货款,金额650000元,经审查无误,于当日通知服装厂。3天承付期内,服装厂没有向银行提出任何异议,第4天上午银行划款。

答案:

借:吸收存款—活期存款—服装厂户 650000

贷:辖内上存款项 650000

借:辖内上存款项 650000

贷:吸收存款—活期存款—收款人户 650000

五、课后作业:

1、交行某支行2007年发生下列业务:

1)开户单位汽车厂提交银行汇票申请书,金额900000元,该厂要去外地购买设备,经银行审查无误予以受理,办理转账。

2)开户单位新兴百货公司持异地交行支行签发的银行汇票及解讫通知和两联进账单来行办理入账手续,原汇票金额300000元,实际结算金额295000元,经审查无误办理转账。

要求:编制本行及异地支行的会计分录。

答案:

1)借:吸收存款—活期存款—申请人户 900000

贷:汇出汇款 900000

2)本行会计分录:

借:辖内上存款项 295000

贷:吸收存款—活期存款—持票人户 295000

异地交行分录:

借:汇出汇款 300000

贷:辖内上存款项 295000

吸收存款—活期存款—申请人户 5000

2、2007年建行某支行发生下列业务:

1)5月,开户单位汽车厂申请办理银行承兑汇票,汇票金额500000元,经信贷部门审查同意,双方签订承兑协议,会计部门办理承兑手续,并按5‰0收取承兑手续费。

2)10月,根据承兑协议,向承兑申请人汽车厂收取到期的银行承兑汇票款500000元,办理转账。

3)收到异地建行支行寄来的委托收款凭证及银行承兑汇票,金额200000元,经审核无误于当日将款划出,办理转账。

要求:编制本支行及异地支行的会计分录。

3、2006年某商业银行发生下列业务:

1)收到开户单位棉布厂送交的支票和两联进账单,金额78000元,该支票的签发人在同城他行开户,当日退票时间过后未被退票,银行办理转账。

2)开户单位大发公司签发转账支票,支付在同一银行的开户单位海蓝公司货款86700元,经审核无误办理转帐。

3)提入支票一张,金额79000元,系本行开户单位油漆厂支付材料款,审查后支付票款。

4)将开户单位红星乳品厂送交支票提出交换,金额50000元,退票时间已过未被退票,做收账处理。

第六章银行间支付清算业务核算

1、某县交行6月16日发生下列业务:

(1)通过中央银行划出款项5000000元,在上级省清算行开立备付金账户。

(2)上级省清算行通知备付金5000000元已收到,自动进行账务处理。

根据上述业务,编制该县商业银行的会计分录以及省清算行的会计分录。

借:其他应收款----待处理汇划款项户 5000000

贷:存放中央银行款项 5000000

借:辖内上存款项 5000000

贷:其他应收款----待处理汇划款项户5000000

借:存放中央银行款项 5000000

贷:辖内款项存放—支行备付金存款5000000

2、某县建行5月8日发生下列业务:

本日发生委托收款结算的一笔付款业务5400元,承付期满,付款单位五星公司未提出异议,收款单位开户行为系统内银行,办理划款手续,向省分行发出划出款项信息。请编制该行以及清算行的会计分录。

借:吸收存款—活期存款—五星公司5400

贷:辖内上存款项—省分行 5400

借:辖内款项存放—县支行 5400

贷:系统内上存款项—总行 5400

3、某县银行发生下列业务:

万达公司提交送款单一份和银行汇票一张,金额均为55000元,银行汇票的签发行为异地系统内银行,办理代解付业务,向省分行发出划入款项信息。请编制该县银行及省清算行的会计分录。

借:辖内上存款项—省分行 55000

贷:吸收存款—活期存款—万达公司 55000

借:系统内上存款项—总行 55000

贷:辖内款项存放—县支行 55000

4、某县商业银行收到省清算行发来实时汇划贷报一笔业务信息63000元,系新兴公司发出托收承付结算的货款,经审查无误,打印“资金汇划贷方补充凭证”,自动进行账务处理。请编制该县商业银行及省清算行的分录。

借:辖内上存款项—省分行 63000

贷:吸收存款—活期存款—新兴公司 63000

借:系统内上存款项—总行 63000

贷:辖内款项存放—县支行 63000

5、某县商业银行收到省清算行发来实时汇划借报一笔业务信息84000元,系五星公司签发的银行汇票款,经审查无误,打印“资金汇划借方补充凭证”,自动进行账务处理。请编制该县商业银行及省清算行的分录。

借:汇出汇款 84000

贷:辖内上存款项—省分行 84000

借:辖内款项存放—县支行 84000

贷:系统内上存款项—总行 84000

第七章证券公司业务核算

五、课后作业

书213页7、8、9、10题

7、借:结算备付金—证券公司 1500万

贷:银行存款 1500万

8、借:交易性金融资产 21000万

贷:银行存款 21000万

借:银行存款(销售价) 23200万

贷:交易性金融资产(承购价) 20300万

投资收益 2900万

借:交易性金融资产 700万

贷:代理承销证券 700万

9、(1)借:结算备付金 24000万

贷:代理承销证券款 24000万

借:代理承销证券款 24000万

贷:银行存款 23880万

手续费及佣金收入 20万

(2)余额包销

借:结算备付金 23200万

贷:代理承销证券款 23200万

借:交易性金融资产 800万

贷:代理承销证券款 800万

将代发行证券款交给客户,并从中扣取手续费120万。

借:代理承销证券款 24000万

贷:银行存款 23880万

手续费及佣金收入—代承销证券手续费收入 120万

10、借:结算备付金 1729.6

贷:代理买卖证券款 1729.6

(买卖证券成交价的差额减去代扣代交的相关税费和应向客户收取的佣金等)同时,

借:结算备付金—自有 44

贷:手续费及佣金收入—代买卖证券手续费收入 44

第八章信托投资公司业务核算

五、课后作业题(除2和6)

1.方正信托投资公司收到某企业集团存入的信托存款1000万元,存期2年,年利率3%,采取利随本清的方式。

要求:编制方正信托投资公司的相关会计分录。

(1)方正信托投资公司接受存款时:

借:银行存款 1000万

贷:代理业务负债 1000万

(2)方正信托投资公司支付到期信托存款时:

借:代理业务负债 1000万

营业费用——托存款利息支出户 60万

贷:银行存款 1060万

2.方正信托投资公司发放给开元公司信托贷款600万元,年利率6.5%,期限1年,采取利随本清的方式。

要求:编制方正信托投资公司的相关会计分录。

(1)方正信托投资公司发放信托贷款时:

借:贷款——开元公司信托贷款户 600万

贷:银行存款 600万

(2)贷款到期,收回本息时:

借:银行存款 639万

贷:贷款——开元公司信托贷款户 600万

利息收入——开元公司信托利息收入户 39万

3.2011年3月1日,方正信托投资公司接受某公司委托存款600万元。

要求:编制方正信托投资公司的相关会计分录。

借:银行存款 600万

贷:代理业务负债——新华公司委托存款户 600万

4.方正信托投资公司接受丽华公司委托,发放给金贸公司委托贷款300万元,贷款期限1年,年利率为6%。双方约定,信托公司在发放贷款时按照贷款金额的1.5%收取手续费。

要求:编制方正信托投资公司的相关会计分录。

(1)方正信托投资公司发放委托贷款时的会计分录为:

借:代理业务资产——金贸公司委托贷款户 300万

贷:银行存款 300万(2)收取手续费时:

借:银行存款 4.5万

贷:其他收入 4.5万

(3)贷款到期,代为收回本息时:

借:银行存款 318万

贷:代理业务资产——金贸公司委托贷款户 300万

应付利息——丽华公司 18万

5.2006年1月20日,方正信托投资公司从深交所购入金华上市公司股票100万股,准备近期出售,列为交易性金融资产。购买日公允价值1200万元,另支付相关交易费用2万元。2006年3月20日,金华公司宣告发放现金股利,每10股0.6元,4月20日方正信托公司收到分派的现金股利。5月30日,方正信托公司仍持有金华公司股票,公允价值为1300万元。2006年6月2日方正信托公司将该股票全部售出,取得价款1400万元。

要求:编制方正信托投资公司的相关会计分录。

答案:方正信托公司会计分录如下:

(1)购入时:

借:交易性金融资产——成本 1200万

投资收益 2万

贷:银行存款 1202万(2)宣告分派股利时:

借:应收股利 6万

贷:投资收益 6万

(3)收到股利时:

借:银行存款 6万

贷:应收股利 6万

(4)公允价值变动时:

借:交易性金融资产—公允价值变动 100万

贷:公允价值变动损益 100万(5)出售时:

借:银行存款 1400万

贷:交易性金融资产—成本 1200万

—公允价值变动 100万

投资收益 100万借:公允价值变动损益 100万

贷:投资收益 100万

6.2008年6月6日,方正信托投资公司从二级市场购入股票10万股,每股市价2元,手续费1万元,初始确认为可供出售金融资产。2008年8月31日,仍持有该股票,市价3元。2008年10月8日出售该股票,售价为每股5元。

要求:编制方正信托投资公司的相关会计分录。

答案:

(1)购入时:

借:可供出售金融资产——成本 21万

贷:银行存款 21万(2)公允价值变动时:

借:可供出售金融资产——公允价值变动 9万

贷:资本公积——其他资本公积 9万(3)出售时:

借:银行存款 50万

贷:可供出售金融资产——成本 21万

——公允价值变动 9万

投资收益 20万借:资本公积——其他资本公积 9万

贷:投资收益 9万

7、方正信托投资公司接受某公司存入的资金1000万,投资给长江公司。信托公司按照投资金额的3%收取手续费。

要求:编制方正信托投资公司的相关会计分录。

答案:

(1)方正信托投资公司收到投资款时:

借:银行存款 1000万

贷:代理业务负债 1000万

(2)对外投资时:

借:代理业务资产—委托投资—长江公司户 1000万

贷:银行存款 1000万

(3)收取手续费时:

借:银行存款 30万

贷:其他收入-手续费收入 30万

8.2012年,方正信托投资公司共获得信托投资收入1000万元,信托贷款利息收入500万元,手续费收入300万元,发生各种信托费用700万元,日常办公费用80万元。

要求:编制方正信托投资公司的相关会计分录。

答案:

结转方正信托投资公司的损益:

借:本年利润 780万

贷:营业费用 700万

管理费用 80万

借:投资收益 1000万

利息收入 500万

其他收入 300万

贷:本年利润 1800万借:本年利润 1020万贷:利润分配 1020万