《内部审计》课程

小

组

作

业

(一)

作业名称:内部审计工作底稿案例分析

所在班级:

任课教师:

小组成员

作业时间:

作业成绩:

【案例】

东方公司的内部审计机构——审计室根据2005年度的审计计划安排对其所属的东方装备厂进行了内部审计。对本审计项目的审计,审计室王处长介绍,内部审计人员从审计计划

到审计实施到报告阶段的所有审计工作底稿,在审计项目完成后,进行了及时的归类整理并归档。其中两份审计工作底稿如下所示:

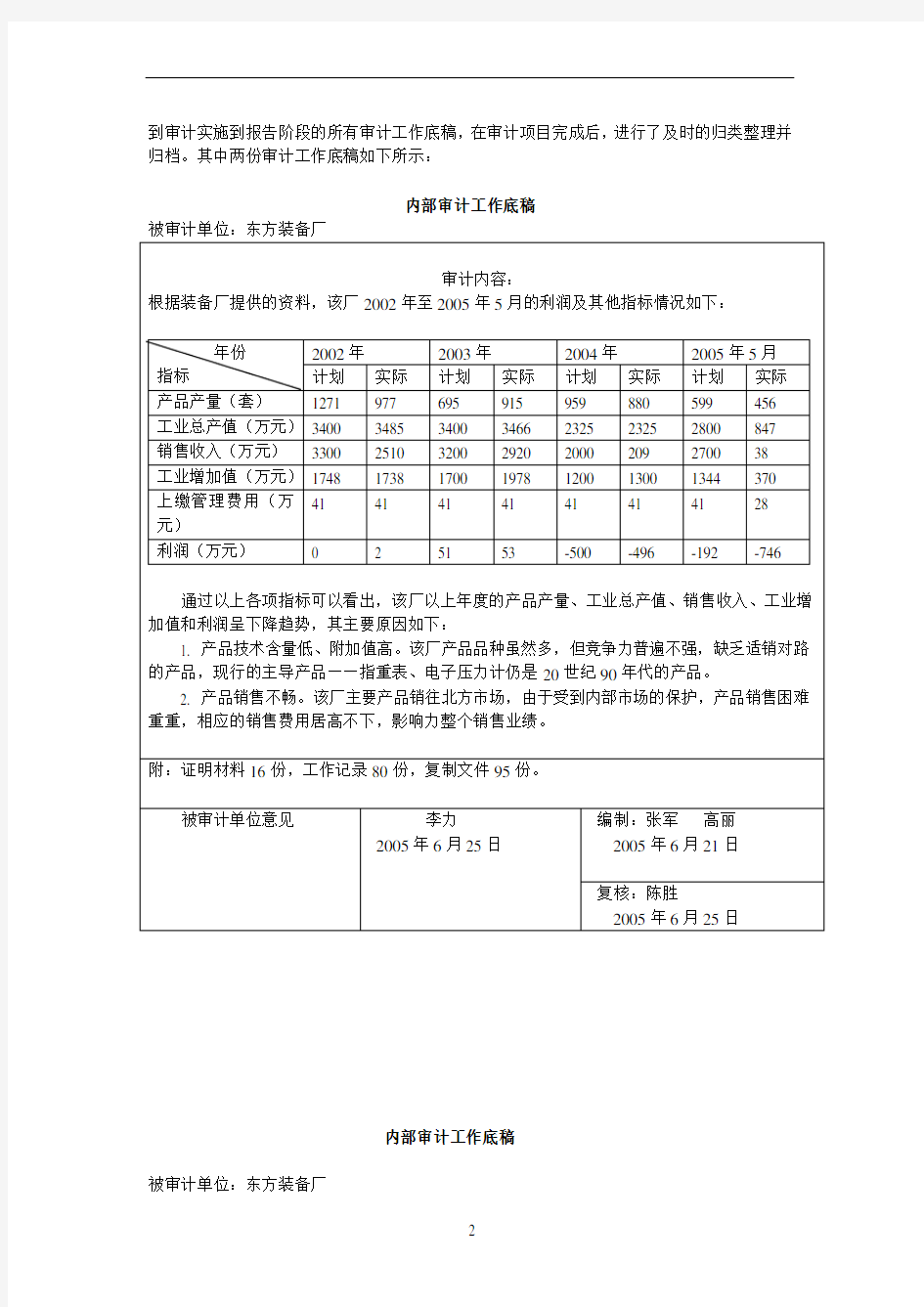

内部审计工作底稿

内部审计工作底稿

被审计单位:东方装备厂

要求:

1、根据审计工作底稿准则的要求,编制审计工作底稿的目的有哪些?

答:根据审计工作底稿准则的要求,内部审计人员在审计工作中应编制审计工作底稿,以达到以下目的:

(1)为形成审计报告提供依据;

(2)说明审计目标的实现程度;

(3)为评价内部审计工作质量提供依据;

(4)证实内部审计机构及人员是否遵循内部审计准则;

(5)为以后的审计工作提供参考;

(6)提高内部审计人员的专业素质。

2、审计工作底稿准则指出的审计工作底稿包括的基本要素有哪些?请分析东方公司审计室装备厂审计组编制的审计工作底稿要素是否齐全?

答:审计工作底稿准则指出,审计工作底稿应当包括以下基本要素:

(1)被审计单位的名称;

(2)审计事项及其期间或截止日期;

(3)审计程序的执行过程和执行结果记录;

(4)审计结论;

(5)执行人员姓名和执行日期;

(6)复核人员姓名、复核日期和复核意见;

(7)索引号及页次;

(8)审计标识与其他符号及其说明等。

根据审计工作底稿准则,东方公司审计室装备厂审计组编制的审计工作底稿要素并不齐全。首先,两份工作底稿都没有编制索引号和页次;其次,工作底稿中审计工作底稿中没有记录审计过程;再则,第一份底稿中,审计事项不明确;最后,工作底稿中复核意见一栏中没有填列内容。