对光明乳业的公司分析

投资要点:

乳业市场形势乐观,今年发展势头良好。且公司管理层对于07年的公司业务做出多项突破之举,公司今年推出的新产品的销售效果逐渐凸现。其产品结构也发生变化,从而使所得税减少;而公司决定停止使用达能“碧悠”品牌,达能返还其品牌营销费用。基于这些,可以预计光明乳业的盈利开始回升。

从公司的控股股东来看,光明食品集团公司有意在未来四年打造包括连锁超市、糖酒和乳业三大块在的业务板块。若未来四年里只要光明乳业每年保持16%的增长率,那么到2010年光明乳业将达到100亿元的营业额。

从其行业地位上看,其营业额虽然低于伊利和蒙牛这两大乳业巨头,但他在新鲜乳品以及华东区域市场上人具有较大的影响力。

从其价值上看,在不考虑光明食品注入集团资产的情形下对其进行评估,其在价值为每股9.3元。而在2007年06月01日其收盘价为12.83元,而在最近两个月其最高价达到了16.75元,已远远超过评估出的在价值。我认为当前的股价已经被高估。

风险提示:

第一,光明集团公司是否注资或者何时注资具有很大的不确定性。

第二,现在股票所获得的溢价可能会消失。

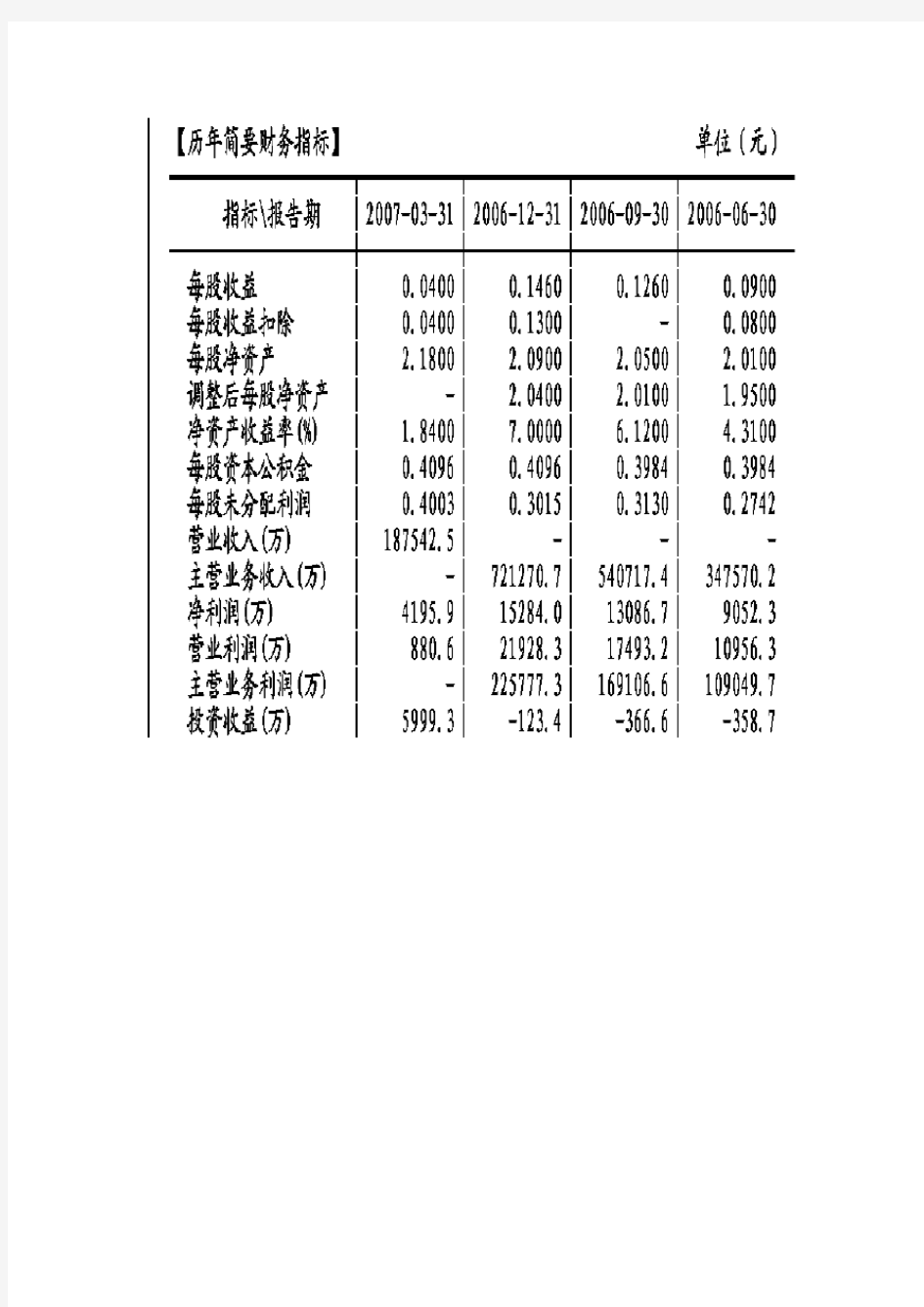

盈利预测与财务指标分析:

一、乳制品行业背景分析

改革开放以来,特别是九十年代以来,我国居民的乳品消费有了很快的增长。乳品从过去的营养滋补品转变为日常消费品;消费者从过去的老、少、病、弱等特殊群体扩大为所有消费者;市场从城市扩展到城郊及其一般的乡村;产品也从简单的全脂奶粉和隔日消费的巴式灭菌奶升级到各种功能奶粉和各种保质期的液体奶,含乳饮料也逐渐风行。

近几年,在国乳品消费快速增长的同时,也出现了一些新的消费趋势。第一,乳品消费结构发生了变化,乳粉消费的比重在下降,由早期的90%多降低到目前的20%左右,而且有进一步下降趋势。液态乳品则以每年40%以上的速度递增。根据目前的发展势头,行业专家们普遍预测在未来五年乳品市场的年增长率将在10%左右,其中液态奶的发展速度在近5年可保持30%以上的增幅。在城镇人均占有量达到40公斤后,增速可能会放慢。2010年乳品需求估计达到2325.7万吨。

二、光明乳业的行业地位分析

光明乳业股份(简称“光明乳业” )主要从事乳和乳品的开发、生产和销售,奶牛和公牛的饲养、培育,物流配送,营养保健食品的开发、生产和销售。该公司在国乳业中产销量、销售收入、利税总额、鲜奶收购量、液态奶、酸奶产量和全国市场占有率等综合指标排名第一,是全国最大规模的生产销售乳品的企业,跻身工业企业销售收入50强。公司是我国三大乳品品牌之一,其酸奶销量位居国第一,在国乳业中产销量、销售收入、利税总额和全国市场占有率等综合指标排名前列,特别在东南部地区市场占有率极高。而其公司本省于2000年被农业部等八部委列为农业产业化国家重点龙头企业。2001年光明牌鲜奶、奶粉、酸牛奶和保鲜果汁被市名牌产品推荐委员会连续六年推荐为名牌产品。2001年、2002年公司连续被外资委、市对外经济贸易委员会、市外商投资企业协会评为“市2000年度、2001年度高营业额先进企业”。2001、2002年公司连续两年被《财富》(中文版)杂志评为2001年中国大陆最受尊敬的外资企业之一。而公司拥有的“光明牌”

商标是中国驰名商标家喻户晓。根据AC尼尔森的数据,截至06年上半年,光明牌新鲜牛奶在全国的占有率为35.4%,新鲜酸奶全国市场占有率

18.1%,均排名行业第一。在第27届IDF2006世界乳业大会上,总裁王佳

芬透露:公司的战略目标是光明牌新鲜牛奶在全国占有率达到40%。06年10月,占地近百亩的光明乳品八厂已竣工,以超过20万吨的年产能成为世界上生产规模最大、自动化程度最高的酸奶生产企业之一。光明乳业“六健客”产品基本形成,其阵容包括芦荟酸奶、益菌奶、光明牌益生菌酸牛奶、健能牌益生菌优酪乳、健能牌舒平牛奶和健能牌贝爱康牛奶。在我国乳品企业中拥有“健”字号乳品的惟有光明乳业一家。光明除了在大本营市,已先后进入、、等11个省市,还将进一步向国其他省市扩,因此公司的未来发展将十分灿烂。作为驰名品牌的消费类个股,必将成为新资金低位吸纳的对象。

而在2006年8月明食品集团成立,明食品集团的建立是一次国有股的重组,目的在于国有资本的做大做强,光明乳业作为全国的三大乳业巨头之一和明集团旗下一家重点企业,明集团必然会将其作为发展的重中之重。

三、公司现状分析——公司加大奶源建设并积极推广新品种

1、基本分析

从其控股公司及其战略布局来看,光明乳业非常重视注重品牌建设,战略布局具有大局观,坚持了“以盈利支持增长”的经营思路,实现了以全国资源做大全国市场的目标。但从长远来看,如何发挥大型物流基地作用,从物流中创造效益,这对于积极向外扩的光明乳业来讲是至关重要的。

在连续三年公司营业额几乎停止不前的情况下,从今年开始光明管理层加大推广中高档鲜奶和酸奶的新品种,其中包括“优倍”鲜奶、“畅优”酸奶和B+100益生菌奶。

同时,公司停止使用达能原先的“碧悠”酸奶品牌,改而使用自主开发的“畅优”酸奶品牌,从而获得达能向光明支付的前期“碧悠”品牌的营销费用8000万。

光明乳业产品品种的种种变化,既带来了营业额的增加,又减少了所得税。预计07年年将止住连续两年的盈利下跌。

2007年,公司更是在加大金山奶牛场的建设,提高奶源自供的比例的同时加大推出新产品(包括鲜奶和酸奶的新品种)并且投资扩建八厂,将达能酸乳和达能鲜乳的生产移入八厂。

四、公司的商业价值评估

2006年公司主营业务收入、净利润和EPS分别为72.1亿元、1.5亿元和

0.15元,同比分别增长4%、-27%和-27%。公司乳制品收入中,地区收入18

亿元,同比上升8.1%,以外地区收入38亿元,同比上升0.9%。而在商业这一块主要是可的便利店提供的营业额。可的连锁便利店与国外的7-11店相似,24小时营业,这种连锁便利店的商业形态近几年在和华东地区发展的很

快,使少数几家能够盈利的企业。可的便利店,光明乳业控股81%,其他9%属于牛奶集团,剩余10%属于管理层。如果按照1.2倍的P/S值计算可的便利店的价值,那么每股为1.8元。

前面提过,若未来四年里只要光明乳业每年保持16%的增长率,那么到2010年光明乳业将达到100亿元的营业额。但从其价值上看,在不考虑光明食品注入集团资产的情形下对其进行评估,其在价值为每股9.3元。而在2007年06月01日其收盘价为12.83,且在最近两个月其最高价达到了16.75,已远远超过评估出的在价值。我认为当前的股价已经被高估。

五、光明乳业公司发展优势分析

作为中国乳制品的三大巨头之一,其酸奶销量位居国第一,在国乳业中产销量、销售收入、利税总额和全国市场占有率等综合指标排名前列,特别在东南部地区市场占有率极高。这说明光明乳业仍有着一定的发展优势:第一,从其市场分布上来看,光明乳业销售市场主要就集中在国大中型城市,在全国目前已形成三大消费区域带:以市为中心的长江中下游消费带、以市、市为核心的华北带、以市为中心的珠江三角洲区域带。并采用贴近消费市场的科学产、供、销的模式,不但节约运输成本,且确保保鲜产品的质量,有效地拓展保鲜产品市场,巩固公司在保鲜产品的龙头地位。

第二,从其管理结构上来看,光明乳业通过建立保鲜事业部、常温事业部、瓶袋奶事业部、黄油干酪事业部、奶粉事业部是以产品类别划分,在全国围进行生产和销售。另外公司设有技术中心,进行新品开发和新生产工艺的研究,以高科技为手段保持自身的竞争优势。

第三,从其产品上来看,其生产的产品多样化,有完整的价值链。光明乳业的产品有牛奶、酸奶、奶粉、干酪、果汁五大系列,满足从婴儿到老人所有年龄段消费者的需求。全面的产品系列中,主导产品又很突出,这是光明乳业重要特点之一。光明乳业的生产以液态奶为主,占总销售额的60%以上,而这一产品也是乳品行业的主导产品。主导产品突出,辅助产品完善的产品布局充分保证了光明乳业在激烈的市场竞争中的核心竞争力和市场份额优

势。光明乳业牧业的发展和销售网络的建立,帮助其形成了一个完整的乳品产业价值链,无形中提高了市场竞争门槛。光明乳业初步形成了以乳品为主的牧业、乳品、物流和商业连锁(可的便利店)四大业务,四大业务相辅相成,又各成体系,不仅提升了光明乳业的竞争实力,也拓宽了业务收入来源,有力地促进了光明乳业的高成长。

第四,光明乳业拥有的“光明牌”乳品商标属市著名商标,1999年被国家工商行政管理局商标局认定为中国驰名商标。

而本文以上也提到过,公司控股股东光明食品集团有意在未来四年打造包括连锁超市、糖酒和乳业三大块在的业务板块。因此,集团在未来可能以注入集团资产或通道支持的方式来支持光明乳业的发展。