:

第二章劳动合同与社会保险法律制度;

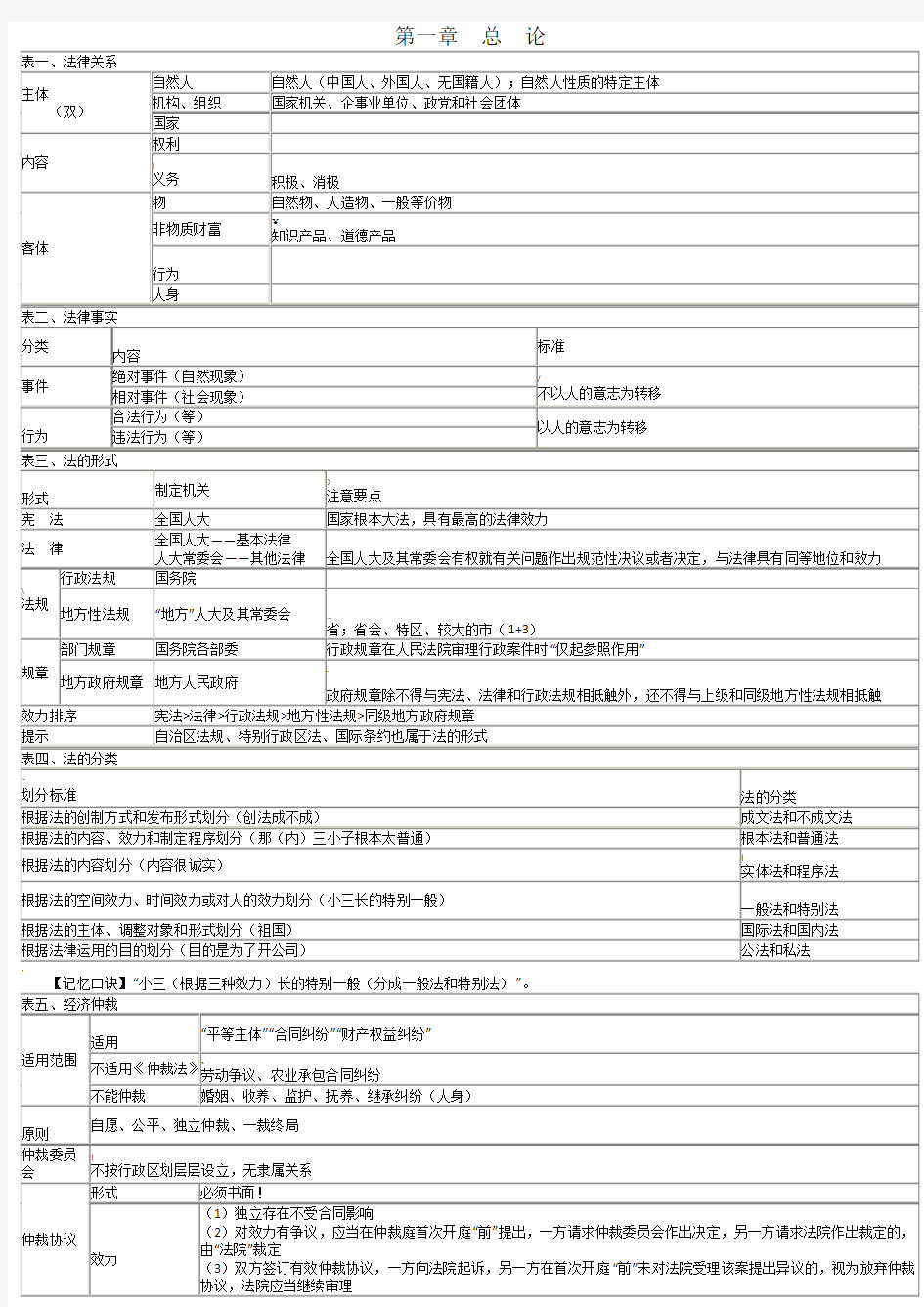

;

第四章增值税、消费税、营业税法律制度}

表一、增值税纳税人(2013年新增)

分类标准特殊情况计税规定

:

小规模纳税人生产型:50万以下

非生产型:80万以下

(1)个人(非个体户)

(2)非企业性单位

(3)不经常发生应税行为的企业

【注意】(1)为必须(2)(3)可选择

简易征税;

不得使用增值税专用发票(可以到税务机关代

开)

一般纳税人超过小规模纳税人认定标

准

小规模纳税人会计核算健全,可以申请认定为一般纳

税人

》

执行税款抵扣制

表二、增值税征税范围(不考虑营改增)(2013年新增)

一般范围销售货物,提供加工、修理修配劳务及进口货物

【注意】货物指“有形动产”,包括电力、热力、气体;劳务注意与营业税区分

视同销售(1)委托代销货物;(2)销售代销货物;(3)异地(非同一县市)移送;(4)“自产、委托加工”的货物无论“对内、对外”均视同销售

(5)“购进”的货物只有“对外”才视同销售

对内行为:非增值税应税项目、集体福利、个人消费

对外行为:投资、分配股利、无偿赠送

【理解要点】税收公平原则;纳税链条的完整;内外有别

,

混合销售“一项”销售行为增值税混合销

售

缴增值税销售货物同时提供运输劳务

(

营业税混合销

售

缴营业税娱乐场所销售烟、酒、饮料

特殊的混合销

售分别纳税

/

销售“自产”货物的同时提供建筑业劳务

兼营“多元化”经营不同税种兼营分别核算分别缴纳;未分别核算税务局“核定”商场经营美食城

不同税目兼营分别核算分别缴纳;未分别核算“从高”适用

销售家电;销售音像制品运输公司提供租车

服务

兼营减免税项

目

应单独核算,未单独核算“不得”免税、减税

-

生产销售一般药物和避孕药品

特殊规定“货物”期货有形动产缴纳增值税

银行销售金银】兼营

销售金银缴纳增值税死当销售、寄售代销有形动产缴纳增值税

…

集邮商品的“生产”有形动产缴纳增值税

集邮商品的销售、报刊发行

邮局混合销售:缴纳营业税

非邮局

有形动产缴纳增值税

&

电信单位单独销售电话兼营销售电话缴纳增值税

表三、一般纳税人应纳税额计算(2013年新增)

销项税额销售额)全部价款+价外费用

不属于

价外费

用项目

(1)向购买方收取的“销项税额”

(2)受托加工应征消费税的消费品所“代收代缴”的消费税(指受托方)

(3)符合条件的“代垫”运费

(4)符合条件“代为收取”的政府性基金或行政事业性收费

(5)代办保险收的保险费,代购买方缴纳的车辆购置税、车辆牌照费

【注意】价外费用为含增值税的销售额

价税分

离

不含税销售额=含税销售额÷(1+17%)或(1+13%)

【注意】默认含税销售额:(1)零售价;(2)价外费用;(3)普通发票

组成计视同销售(1)组成计税价格=成本× (1+成本利润率)

^

第五章企业所得税、个人所得税法律制度

【复习方向】本章新增内容较多,难度较大,但考核点相对固定,在冲刺阶段同学们务必将老师提示的重要考点熟练掌握,对教材中难度较大的内容可适当予以取舍,本章同样有可能考核不定项选择题,其中考核企业所得税的可能要大于个人所

*

表一、企业所得税纳税人(2013年新增)

纳税人包括企业和其他取得收入的组织

【注意】不包括个体工商户、个人独资企业和合伙企业

居民企业就其来源于我国境内、外的全部所得纳税

;

非居民企

业

设立机构、场

所

就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联

系的所得,缴纳企业所得税

未设立机构场

所

只就其来源于我国境内的所得纳税

【注意】非居民企业只就其来源于我国境内的所得纳税,说法错误

表二、企业所得税税率(2013年新增)

基本税率25

%

—

居民企业、在中国境内设立机构场所且取得所得与其所设机构场所有实际联系的非居民企业

20

%

在中国境内未设立机构、场所的;或者虽设立机构、场所,但取得的所得与其所设机构、场所没有实际联系的所得的非居民企业

优惠税率10

%执行20%税率的非居民企业15

%

高新技术企业

20

%

小型微利企业

~

表三、应纳税所得额(2013年新增)

应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损收入【注意】各类型收入的确认时点及金额(会计)

不征税收入(1)财政拨款

(2)依法应纳入财政管理的行政事业性收费、政府性基金

【注意】与免税收入进行区分,不征税收入不属于企业营利性活动带来的经济利益

免税收入(1)国债利息收入

(2)符合条件的居民企业之间的股息、红利收入

(3)在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利收入(4)符合条件的非营利组织的收入

¥

税前扣除项目成本

费用

三项经费

职工福利费》≤工资薪金总额14%

工会经费≤工资薪金总额2%…

职工教育经费≤工资薪金总额%超过部分,准予在以后纳税年度结转扣除

【注意】分别计算,分别扣除

保险

/

五险一金准予扣除

补充养老、补充医疗保险规定范围内准予扣除

企业财产保险准予扣除

特殊工种人身安全保险准予扣除

其他商业保险

…

不得扣除

利息

企业与银行借款准予扣除

企业与非金融企业借款不超过金融企业同期同类贷款利率部分准予扣除捐赠必须为“公益性”的,不超过“年度利润总额”12%的部分准予扣除

业务招待费按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰

广告费和业务宣

传费

)

不超过当年销售(营业)收入l5%的部分准予扣除

【注意】超过部分,准予结转以后纳税年度扣除

税金【注意】税金中无增值税、企业所得税

损失不包括各种行政性罚款

;

不得扣除的项(1)向投资者支付的股息、红利等权益性投资收益款项

所得

劳务报酬所得每次收入不超过4000元:

应纳税所得额=每次收入额-800

元

每次收入4000元以上:

应纳税所得额=每次收入额×

(1-20%)

【注意】修缮费的扣除问题20%比例税率(个人

出租住房10%)按次纳税特殊规定:劳务报酬所得实

行超额累进加征;稿酬所得减征

30%;

*

应纳税额=应纳税所得额×20%;

劳务报酬所得超额累进加征:

(略)

稿酬所得减征:应纳税额=应纳

税所得额×20%×(1-30%)

稿酬所得

特许权使用费所得

财产租赁所得

财产转让所得应纳税所得额=收入全额-原值及合理费用

[

利息股息红利

所得

按收入总额计税,不扣费用偶然所得

其他所得

捐赠扣除限额扣除捐赠额不超过应纳税所得额的30%的部分,可以从应纳税所得额中扣除全额扣除红十字、农村义务教育、青少年

!

特别提示

注意与税收优惠政策的结合

十、个人所得税税收优惠

能结合计算考核的

国债和国家发行的金融债券利息

-

保险赔款

退休工资

三险一金

个人转让自用“ 5 年以上”并且是家庭“唯一”“生活用房”取得的所得

储蓄存款利息

彩票一次中奖收入“在1 万元以下”

发票奖金所得“不超过8 0 0 元”

其他<

军人的转业费、复员费

省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金

按照国家统一规定发给的补贴、津贴

福利费、抚恤金、救济金

表十一、个人所得税征收管理

自行申报(1)年所得“12万元”以上

(2)从中国境内两处或两处以上取得“工资、薪金”所得的(3)从中国境外取得所得的

(4)取得应纳税所得,没有扣缴义务人的

纳税期限次月“15日内”

!

个体工商户生产、经营所得

按年计算,分月预缴,由纳税义务人在次月“15日内”预缴,年度终了后“3个月”内汇算清缴,多

退少补

年所得12万以上

在年度终了后“3个月”内办理纳税申报

纳税地点一般情况.收入来源地

从两处或两处以上取得工资、

薪金

可“选择并固定”在其中一地申报纳税

境外所得

向“境内户籍所在地或经常居住地”申报纳税

第六章其他税收法律制度

【复习方向】本章内容琐碎,但考核比较基本,在冲刺阶段不要再去研究相对复杂的计算,请同学们以基础知识为主,适当关注计算与税收优惠的结合,同时注意不同税种的横向比较。