最新修订《保险公司偿付能力管理规定》亮点解读大全

一、我国偿付能力监管规则的演变

1. 偿付能力监管规则的演变

我国偿付能力监管规则经历了两个阶段,即第一阶段(2000年至2013年,以下简称“偿一代”)、第二阶段(2013年至2017年,以下简称“偿二代”),具体如下:

(1)“偿一代”时期:2001年1月23日,原保监会发布《保险公司最低偿付能力及监管指标管理规定(试行)》(保监发[2001]53号),“偿一代”开始试行;2003年3月24日,原保监会发布《保险公司偿付能力额度及监管指标管理规定》(保监会令2003年第1号),“偿一代”正式施行。

(2)“偿二代”时期:分为“偿二代一期”和“偿二代二期”。2013年5月3日,原保监会发布《中国第二代偿付能力监管制度体系整体框架》(保监发[2013]42号),“偿二代一期”的监管框架及体系形成,并于2016年正式施行;2017年9月18日,原保监会发布《关于印发<偿二代二期工程建设方案>的通知》(保监发[2017]67号),提出“偿二代二期”三大任务。本次《管理规定》的修订系“偿二代二期”工程的重要工作内容之一,主要目标是完善监管框架和强化监管的刚性约束。

2. 小结

综上,笔者理解:

(1)“偿一代”采取定量监管指标,即保险公司偿付能力充足率达到监管标准视为达标。

(2)“偿二代”采取定量监管、定性监管及市场约束相结合的监管体系,提出核心能力充足率、综合能力充足率、风险综合评级系评价偿付能力状况的三个指标。

(3)相比于“偿一代”,“偿二代”强调以风险为导向,并结合保险公司的业务规模、投资规模、负债情况、业务运行、合规管理等多重因素对其偿付能力进行综合评价。

二、域外监管规则对我国偿付能力监管体系的影响

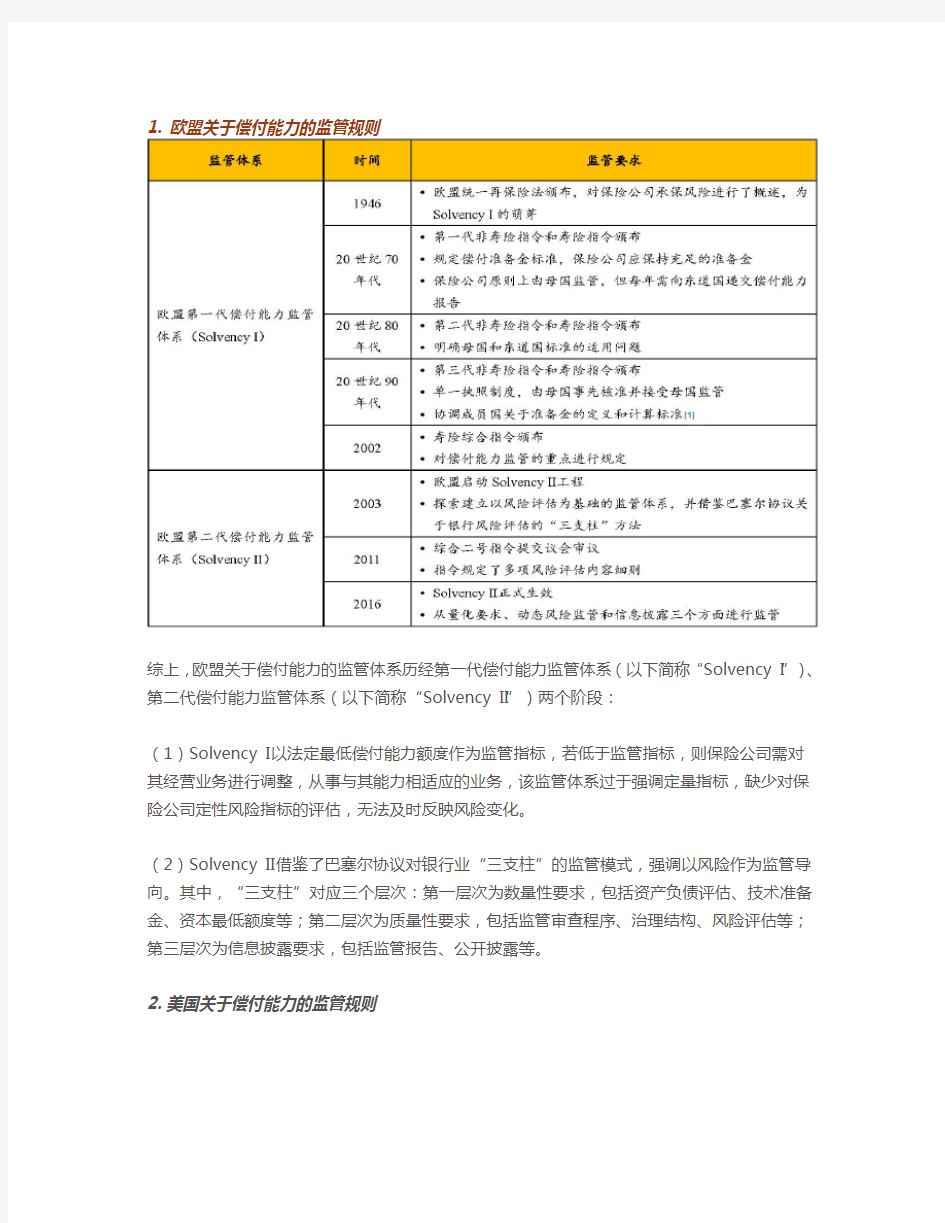

1. 欧盟关于偿付能力的监管规则

综上,欧盟关于偿付能力的监管体系历经第一代偿付能力监管体系(以下简称“Solvency I”)、第二代偿付能力监管体系(以下简称“Solvency II”)两个阶段:

(1)Solvency I以法定最低偿付能力额度作为监管指标,若低于监管指标,则保险公司需对其经营业务进行调整,从事与其能力相适应的业务,该监管体系过于强调定量指标,缺少对保险公司定性风险指标的评估,无法及时反映风险变化。

(2)Solvency II借鉴了巴塞尔协议对银行业“三支柱”的监管模式,强调以风险作为监管导向。其中,“三支柱”对应三个层次:第一层次为数量性要求,包括资产负债评估、技术准备金、资本最低额度等;第二层次为质量性要求,包括监管审查程序、治理结构、风险评估等;第三层次为信息披露要求,包括监管报告、公开披露等。

2. 美国关于偿付能力的监管规则