双因素模型在t时期的方程式为:R it = α i + β i1 F1t + β i 2 F2 t + ε it F1t和

F2t是两个对证券回报率具有普遍影响的因素,βi1和βi2分别是证券i对两个因素的敏感性。同单因素模型一样,εit是随机误差项,αi是当两个因素都取值为0是证券i的预期回报率。在双因素模型中,我们需要为每种证券估计4个参数:αi, βi1, βi2以及随机误差的标准差εit。对每个因素,需要估计两个参数:因素的预期值以及因素的方差和。此外还要估计两个因素的协方差 cov(F1, F2。

预期收益率利用上述估计值,证券i的预期收益率可以由下式计算得出:

E(Ri =αi +βi1 E(F1 +βi2 E(F2 方差根据双因素模型,任意证券i的方差为: 2 2 2 2 2 2 σ i = β i1σ F 1 + β i 2σ F 2 + 2 β i1 β i 2 Cov ( F1 , F2 + σ ε i 协方差根据双因素模型,同样可以计算出任意两种证券i和j的协方差为:2 2 σ ij =βi1β j1σ F 1 + βi 2 β j 2σ F 2 + ( β i1β j1 + β i 2 β j1 C ov( F1 , F2

多因素模型的一般式是R it = α i + β i1 F1t + β i 2 F2 t + ..... + ε it 在多因素模型中,一个组合对某一因素的敏感性是对所含证券的敏感性的加权平均,权数为投资于各证券的比例。

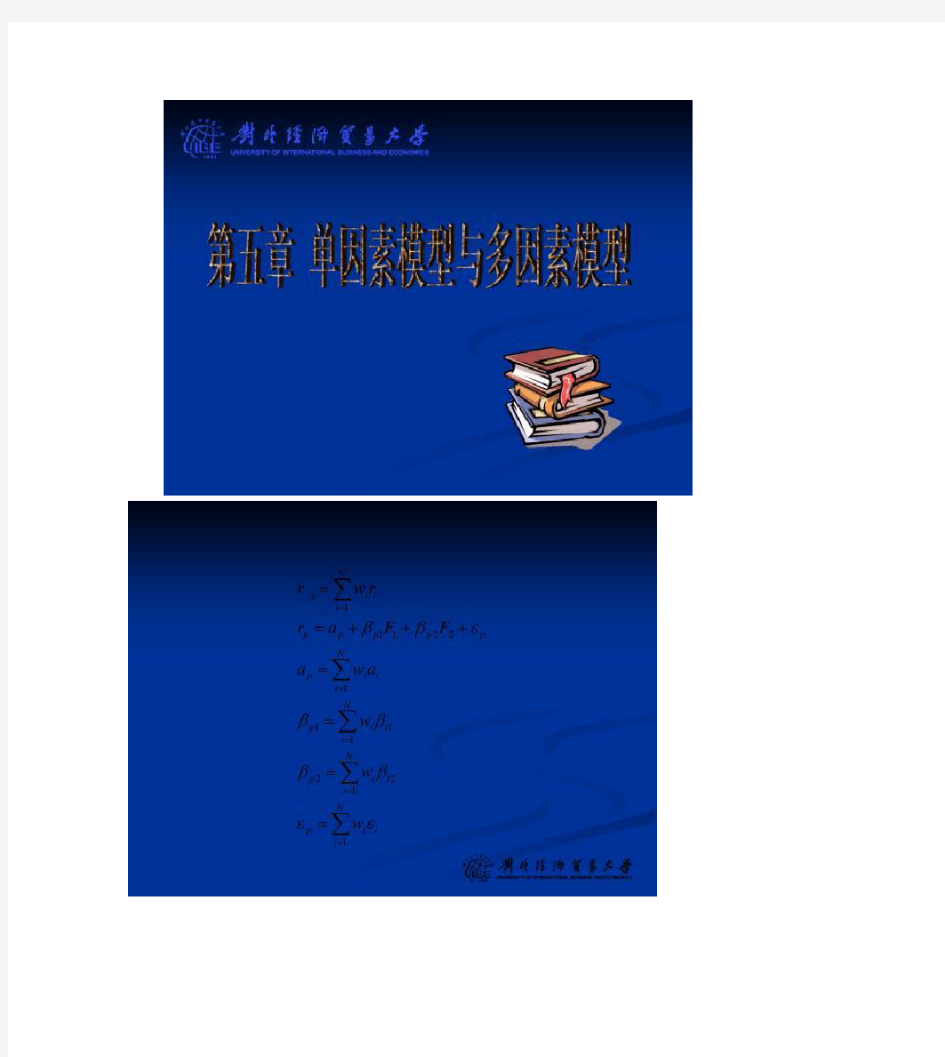

r p = ∑ wi ri i =1 N rp = a p + β p1F1 + β p 2 F2 + ε p a p = ∑ wi ai i =1 N β p1 = ∑ wi β i1 i =1 N N β p 2 = ∑ wi β i 2 i =1 ε p = ∑ wiε i i =1 N

多因素模型 在单指数模型中,我们假设每个股票对每个风险因素有相同的敏感度,实际上,每个股票相对于不同的宏观经济因素有不同的β值。 1. 双因素模型 假设两个最重要的宏观经济风险来源是围绕经济周期周围的不确定性(GDP)和利率(IR)。任何股票的收益都与这两个宏观风险因素以及它们自己公司的特有风险相关。可以把单指数模型扩展成一个双因素模型,表示如下: 例:有两个公司,一个是公用事业单位,另一个是航空公司。公用事业单位对GDP的敏感性较低,但是对利率的敏感度较高,当利率上升时,它的股票价格将下跌;航空公司的业绩对经济活动非常敏感,但对利率却不那么敏感。假设某一天,有一个新闻节目暗示经济将发生扩张,GDP的期望上升,利率也上升。那么对公用事业单位来说这是坏消息,因为它对利率极为敏感。而对于航空公司而言,由于它更关切GDP,所以这是个好消息。很明显,一个单因素或者单指数模型难以把握公司对不同的宏观经济不确定性信息的反应。 2. 多因素模型 多因素模型的一个例子是陈(Chen)、罗尔(Roll)与罗斯(Ross)将下列因素作为描述宏观经济的变量建立的。 设IP—行业生产的变动百分比; EI—预期通货膨胀的变动百分比; UI—非预期通货膨胀的变动百分比; CG—长期公司债券对长期政府债券的超额收益; GB—长期政府债券对短期国库券的超额收益。 3. Fama-French多因素模型 法马(Fama)与弗伦奇(French)建立了如下的多因素模型。 式中SMB—小减去大(small minus big):小股票资产组合的收益超过大股票资产组合的收益;HML—高减去低(high minus low):有高帐面价值-市值比的股票资产组合的收益超过有低帐面价值-市值比的股票收益。 注意,在这个模型中,市场指数确实扮演着一个角色,并被期望能用它把握源于宏观经济因素的系统风险。

基于因子分析模型的居民消费价格指数影响因素分 析 摘要:由于目前对居民消费价格变动原因的分析指标很多,且指标体系中各指标之间存在着多重共线性,从而影响了分析模型的稳定性,使所得模型中出现了不符合经济学原理的现象。本文采用多元统计分析方法,以2010年居民消费物价水平为例,建立了关于居民消费价格分类指数变动的因子分析模型,研究发现影响居民消费价格指数的主要因素为食品、衣着和家用设备等生活必需品的价格水平,其次为健身等娱乐设施价格和房价水平。 关键词:消费价格指数;影响因素;因子分析 一、研究背景 随着社会主义市场经济体制的确立和逐步完善,我国经济总量和综合实力迅速上升,居民的生活水平显着提高,经济和社会都有了较大的发展。相对于过去而言,居民食品方面的消费支出比重在逐渐下降,而在文化娱乐等方面的消费支出比重越来越大。国家发改委在全国物价局长会议上指出,明年要围绕促进经济平稳较快发展这一主线,积极稳妥地推进价格改革,切实改进价格监管,保持价格总水平基本稳定。同时由于影响价格变动的因素日益复杂,价格异常波动的可能性增加。分析影响居民消费价格指数的主要影响因素,改进价格监管,保持价格总水平基本稳定有着重要意义;同时也为产业政策的制定和宏观经济的调控提供了参考。 居民消费价格指数(CPI)是反映与居民生活有关的产品及劳务价格统计出来的物价变动指标,通常作为观察通货膨胀水平的重要指标,在一定程度上也反映出我国居民消费结构的变化。本文通过对2010年全国居民消费价格指数的变化进行因子分析,从而确定出影响全国居民消费物价水平和消费结构变化的主导因素。 二、因子分析模型的建立 因子分析最初是由英国心理学家C.Spearman提出的,是多元统计分析的一个重要分支,其主要目的是浓缩数据。通过对诸多变量的相关性研究,来表示原来变量的主要信息。假设有n个样本,对于多指标问题X=(X1,X2,...Xk),形成的背景原因是多种多样的,其中共同原因称为公共因子,假设用Fj表示,它们之间是两两正交的;每一个分量Xi又有其特定的原因,称为特殊因子,假设用ei表示,其两两之间互不相关,且只对相应的Xi起作用。同时,F与e相互独立。于是因子分析的数学模型可表示为: Fi叫做公共因子(也称主因子),它们是在各个原观测变量的表达式中都共同出现的因子,是相互独立的不可观测的理论变量。

多因素方差分析 多因素方差分析是对一个独立变量是否受一个或多个因素或变量影响而进行的方差分析。SPSS调用“Univariate”过程,检验不同之间因变量均数,由于受不同因素影响是否有差异的问题。在这个过程中可以分析每一个因素的作用,也可以分析因素之间的交互作分析协方差,以及各因素变量与协变量之间的交互作用。该过程要求因变量是从多元正态总体随机采样得来,且总体中各单元的方差可以通过方差齐次性检验选择均值比较结果。因变量和协变量必须是数值型变量,协变量与因变量不彼此独立。因素变量是分类变量数值型也可以是长度不超过8的字符型变量。固定因素变量(Fixed Factor)是反应处理的因素;随机因素是随机地从总体中抽取的因 [例子] 研究不同温度与不同湿度对粘虫发育历期的影响,得试验数据如表5-7。分析不同温度和湿度对粘虫发育历期的影响是否存在着显著 表5-7 不同温度与不同湿度粘虫发育历期表 数据保存在“DATA5-2.SAV”文件中,变量格式如图5-1。

1)准备分析数据 在数据编辑窗口中输入数据。建立因变量历期“历期”变量,因素变量温度“A”,湿度为“B”变量,重复变量“重复”。然后输数值,如图5-6所示。或者打开已存在的数据文件“DATA5-2.SAV”。 图5-6 数据输入格式 2)启动分析过程 点击主菜单“Analyze”项,在下拉菜单中点击“General Linear Model”项,在右拉式菜单中点击“Univariate”项,系统打开单因素方差分析设置窗口如图5-7。

图5-7 多因素方差分析窗口 3)设置分析变量 设置因变量:在左边变量列表中选“历期”,用向右拉按钮选入到“Dependent Variable:”框中。 设置因素变量:在左边变量列表中选“a”和“b”变量,用向右拉按钮移到“Fixed Factor(s):”框中。可以选择多个因素变量存容量的限制,选择的因素水平组合数(单元数)应该尽量少。 设置随机因素变量:在左边变量列表中选“重复”变量,用向右拉按钮移到“到Random Factor(s)”框中。可以选择多个随机变量 设置协变量:如果需要去除某个变量对因素变量的影响,可将这个变量移到“Covariate(s)”框中。 设置权重变量:如果需要分析权重变量的影响,将权重变量移到“WLS Weight”框中。 4)选择分析模型 在主对话框中单击“Model”按钮,打开“Univariate Model”对话框。见图5-8。 图5-8 “Univariate Model” 定义分析模型对话框

线性模型与单指标模型的若干研究 稳健估计和变量选择是统计建模中非常重要的两个方面。变量选择意味着我们需要寻找真正影响响应变量的那些协变量,从而降低模型复杂度和提高预测精度。 同时,我们希望所提估计方法是稳健的特别是当数据存在较多异常值时,从而使得变量选择结果不会受到较大的影响。另一方面,纵向数据在生物医学、经济学、社会学等领域有着广泛的应用,目前已成为统计学研究的热点问题之一。 本文基于线性模型、广义线性模型、单指标模型和单指标系数模型研究了稳健估计、变量选择和纵向数据分析。在第二章中,针对参数个数随样本量发散的线性模型,本章基于SCAD惩罚函数和秩回归提出了一种稳健的变量选择方法,该方法能够有效地克服响应变量中异常值或厚尾误差分布的影响。 在一些正则条件下,证明了所提估计具有相合性和Oracle性质。进一步,为了克服现有方法的计算困难,本章提出了能够快速求解惩罚秩回归估计的贪婪坐标下降算法。 为了处理p(29)n的情形,本章基于距离相关的独立筛选方法提出了两步估计,同时证明了两步估计具有Oracle性质。最后通过数值模拟验证了本章所提方法的稳健性和有效性。 在第三章中,针对上一章所考虑的线性模型不能处理离散响应变量,本章将研究纵向广义线性模型的稳健估计与变量选择。具体地,我们结合指数得分函数和权函数构造了稳健且有效的估计方程,该估计方程能够同时克服响应变量和协变量中异常值的影响。 为了避免解凸优化问题,本章构建了稳健且有效的光滑阈广义估计方程同时

实现参数估计与变量选择。在一些正则条件下,证明了所提估计具有相合性和Oracle性质。 进一步,通过影响函数证明了所提估计是稳健的。最后,运用数值模拟以及实例分析验证了所提估计的有限样本性质。 在第四章中,我们研究了纵向单指标模型的估计问题。首先,通过忽略重复测量的组内相关性获得指标系数向量和非参连接函数的初始估计。 其次,为了避免广义估计方程中工作相关系数矩阵的估计,本章基于修正的Choleksy分解将协方差矩阵分解为自回归系数和更新方差,然后通过回归建模的方式获得它们的估计。再次,利用剖面加权最小二乘方法构建了指标系数向量和非参连接函数更有效的两步估计。 在一些正则条件下,证明了所提估计的相合性和渐近正态性。最后,数值模拟和实例分析验证了所提方法的优越性。 在第五章中,针对单指标系数模型,结合局部线性近似和众数回归提出了稳健且有效的估计方法。在一些正则条件下,建立了所提估计的相合性和渐近正态性。 进一步,讨论了最优的理论窗宽以及给出了实际问题中选择窗宽的办法,并从理论上证明了所提估计方法不会损失估计的效率。最后,数值模拟验证了所提估计的稳健性和有效性。 在第六章中,我们研究了纵向单指标系数模型的估计问题。由于第五章中非参连接函数的估计涉及“欠光滑”窗宽,从而给实际应用中的窗宽选取带来了挑战。 因此,本章提出了中心化的广义估计方程来克服这一问题。为了提高统计推

NBER WORKING PAPER SERIES TESTS OF MUTLIFACTOR PRICIN G MODELS, VOLATILITY BOUNDS AND PORTFOLIO PERFORMANCE Wayne E. Ferson Working Paper9441 https://www.doczj.com/doc/4b5694096.html,/papers/w9441 NATIONAL BUREAU OF ECONOMIC RESEARCH 1050 Massachusetts Avenue Cambridge, MA 02138 January 2003 The author acknowledges financial support from the Collins Chair in Finance at Boston College and the Pigott-PACCAR professorship at the University of Washington. He is also grateful to George Constantinides and Ludan Liu for helpful comments and suggestions. The views expressed herein are those of the authors and not necessarily those of the National Bureau of Economic Research. ?2003 by Wayne E. Ferson. All rights reserved. Short sections of text not to exceed two paragraphs, may be quoted without explicit permission provided that full credit including . notice, is given to the source.

第 39卷 第 2期 2007年 4月 西 安 建 筑 科 技 大 学 ( 学 报 ( 自然科学版) ) V ol.39 No.2 Apr . 2007 J 1Xi ’an Univ . of Arch . & Tech . Natural Scie nce Editio n 多因素时间序列的灰色预测模型 苏变萍 ,曹艳平 ,王 婷 (西安建筑科技大学理学院 ,陕西 西安 710055) 摘 要:对于传统的单因素时间序列预测法在实际应用中的不足之处 ,提出采用灰色 DGM (1 ,1) 模型和多元 线性回归原理相结合的方法 ,综合各种因素建立多因素时间序列的灰色预测模型。它首先利用 DGM (1 ,1) 模 型对影响事物发展趋势的各项因素进行预测 ;然后利用多元线性回归法将各种因素综合起来 ,以预测事物的 发展趋势。最后将该模型应用于预测分析陕西省的就业状况 ,取得了较好的预测效果 ,同时也验证了此模型 的可行性。 关键词: 时间序列 ;单因素 ;多因素 ;预测模型 中图分类号:TB114 文献标识码:A 文章编号 :100627930 2007 022******* ( ) 多年以来 ,对时间序列的预测研究 ,大多是停留在对单因素时间序列上 ,对其预测通常采用的是趋 势外推法 ,而且该方法适合于原始时间序列规律性较好的情况 ,若时间序列中包含了随机因素的影 响 ,再采用这种方法得出的预测结果可能会失真. 同时 ,客观世界又是复杂多变的 ,事物的发展通常不 是由某个单个因素决定 ,往往是许多错综复杂的因素综合作用的结果 ,为了对某项事物的发展做出更加 符合实际的预测 ,这就需要来探讨多因素时间序列的预测问题 ,正是基于这些 ,本文在应用灰色 D GM (1 ,1)模型对单因素时间序列预测的基础上 ,结合多元回归原理 ,提出建立多因素时间序列的灰色预测 模型 ,这样就充分发挥了二者的优点 ,既克服了时间序列的随机因素影响 ,又综合考虑了影响事物发展 的多种因素 ,从而达到提高预测精度和增加预测结果可靠性的效果. 1 模型的建立 设 Y = (y (1) , y (2) , …, y( n)) 表示事物发展的特征因素时间序列, X i = (x i (1) , x i (2) , …, x i ( n)) (i = 1 ,2 , …, p) 表示影响事物发展的单因素时间序列. 1.1 单因素时间序列的 DGM(1 ,1) 模型 对于单因素原始时间序列{ X i } (i = 1 ,2 , …, p) ,根据灰色系统理论建模方法 ,得 D GM (1 ,1) 模 型 : x i (1) a (1 - a) + a b ,t > 1 1.2 多因素时间序列的预测模型 为了能将影响事物发展的众多因素结合起来进行综合预测和相关因素的预测分析 ,在经过多次研 究与比较后,采用多元回归的原理建立多因素时间序列的灰色预测模型: y t = a 0 + a 1 x 1 t + a 2 x 2 t + …+ a p x p t 2 式中 y t 为该事物在 t 时刻的预测值;x i t i = 1 ,2 , …, p 为第 i 个单因素 ,通过应用上述的灰色 3收稿日期 :2005201209 修改稿日期:2006204212 基金项目 :陕西省教育厅专项基金项目 01J K133( ) 作者简介 :苏变萍 19632( ) ,女 ,山西忻州人 ,副教授 ,博士研究生 ,研究方向为计量经济学. [122] (0) (0) (0) ( ) ( ) [4] (0) x (1) = x (1) ^ x (t) = (1) ( ) ^ ^ ^ ^ ^ ^

第7章指数模型及其Python应用 【本章精粹】 本章针对均值方差模型所存在的缺点,介绍单指数模型,并讨论指数模型环境下是如何分散风险的,最后讨论指数模型的证券特征线的估计及其 Python应用。

7.1 单指数模型 在马柯维茨的均值-方差模型的讨论中,各资产间的协方差我们可以作任何假定,它们可以是由资产间存在的任意数量和种类的关系产生,而且在计算风险时所用的公式2()T P r X VX σ=中,我们必须对所选择的资产间的协方差进行估计。如果资产数目太大,我 们就必须进行大量的协方差估计,使得在计算任一给定投资组合的方差时,需要花费大量时间。 在1 ()()n P i i i E r x E r ==∑,222 1 11,n n n P i i i k ik i k i i k k i x x x σσρσσ===≠=+∑∑∑公式中,如果投资者考虑的是由n 种资产构成的组合,那么在求解有效资产组合时,需要掌握三个方面的基本数据: (1) 每一资产的平均收益率()i E r ,共需n 个; (2) 每一资产收益方差2i σ,共需n 个; (3) 每一对资产之间的相关系数ik ρ,共需n *(n -1)/2个。 总计需要2n +n *(n -1)/2个基础性数据。对于每天追踪30~50种股票的投资机构来说,每天需要处理495~1325个数据;对于每天追踪150~250种股票的投资机构来说,每天需要处理11475~31625个数据;显然,这对各种投资者来说都是一件非常耗时的事情。那么,如何使投资组合理论和方法有效实用、简便易行、真正为金融财务工作者服务,就成了金融财务经济学家极为关心的问题。单指数模型能帮助我们克服这一困难,使得确定投资组合的方差计算过程变得简单。 在股票市场中,我们发现,当市场投资组合(如股票市场指数)的收益率显著上升或下降时,几乎所有股票的收益率都随之上升或下降。虽然可能有一些股票的收益率比另一些股票的收益率上升或下降得要快,但总的来说都是呈相同趋势变化。这意味着,市场投资组合收益率的变化能充分反映各种资产的共同变化趋势。因此对各个资产收益率之间的协方差的计算,可以用每一资产收益率与市场投资组合收益率之间的协方差代替。单指数模型就是在假定资产的收益率只受市场投资组合即单指数收益率的影响下确定投资组合的权重。 设资产的收益率具有简单的线性结构,即其收益率r 和市场投资组合收益率r M 具有关系式 i i i M i r r e αβ=++ 其中α,β为待估参数,e 为残差。 假定市场中有n 种资产,则按上述结构,第i 种资产的收益率满足 it i i Mt it r r e αβ=++,i =1,2,…,n ;t =1,2,…,N 在单指数模型的讨论中,假定影响各个资产收益率的因素有两类: 第一类为宏观因素。例如通货膨胀率、主要利率的变化、就业率等,在任何情况下,这些因素的影响都是相当大的,几乎所有企业、所有公司都不同程度地受到它们的影响,会引起资产价格总体水平的变化,再通过市场的推动,会影响到市场投资组合收益率水平,进而影响到各资产的收益率。因此宏观因素影响整个市场的收益率。 第二类为微观因素。例如一种新产品的推出或老产品的淘汰、局部地区或一个公司主要领导的变化,它们都只对个别企业或公司产生影响而不会影响到市场投资组合的收益率,从 而使个别资产的收益率偏离市场特征线,出现残差。所以微观因素仅影响个别资产的收益率。 其他类型的因素在单指数模型中不予考虑。例如行业因素,某些事件对某一行业内 的所有企业产生影响,但却不足以影响到整个经济形势或市场投资的收益率。虽然这类因素

体育统计与SPSS读书笔记(八)—多因素方差分析(1) 具有两个或两个以上因素的方差分析称为多因素方差分析。 多因素是我们在试验中会经常遇到的,比如我们前面说的单因素方差分析的时候,如果做试验的不是一个年级,而是多个年纪,那就成了双因素了:不同教学方法的班级,不同年级。如果再加上性别上的因素,那就成了三因素了。如果我们把实验前和试验后的数据用一个时间的变量来表示,那又多了一个时间的因素。如果每个年级都是不同的老师来上,那又多了一个老师的因素,等等等等,所以我们在设计试验的时候都要进行充分考虑,并确定自己只研究哪些因素。 下面用例子的形式来说说多因素方差分析的运用。还是用前面说单因素的例子,前面的例子说了只在五年级抽三个班进行不同教学方法的试验,现在我们还要在初二和高二各抽三个班进行不同教学方法的试验。形成年级和不同教学法班级双因素。 分析: 1.根据实验方案我们划出双因素分析的表格,可以看出每个单元格都是有重复数据(也就是不只一个数据), 年级 不同教学方法的班级 定性班 定量班 定性定量班 五年级 页脚内容1

(班级每个人) (班级每个人) (班级每个人) 初中二年级 (班级每个人) (班级每个人) (班级每个人) 高中二年级 (班级每个人) (班级每个人) (班级每个人) 2.因为有重复数据,所以存在在数据交互效应的可能。我们来看看交效应的含义:如果在A因素的不同水平上,B因素对因变量的影响不同,则说明A、B两因素间存在交互作用。交互作用是多因素实验分析的一个非常重要的内容。如因素间存在交互作用而又被忽视,则常会掩盖因素的主效应的显著性,另一方面,如果对因变量Y,因素A与B之间存在交互作用,则已说明这两个因素都Y对有影响,而不管其主效应是否具有显著性。在统计模型中考虑交互作用,是系统论思想在统计方法中的反映。在大多数场合,交互作用的信息比主效应的信息更为有用。根据上面的判断。根据上面的说法,我也无法判断是否有交互作用,不像身高和体重那么直接。这里假设他们之间有交互作用。 页脚内容2

SPSS统计分析教程-多因素方差分析 多因素方差分析是对一个变量是否受一个或多个因素或变量影响而进行的方差分析。SPSS 调用“Univariate”过程,检验不同水平组合之间因变量均数,由于受不同因素影响是否有差异的问题。在这个过程中可以分析每一个因素的作用,也可以分析因素之间的交互作用,以及分析协方差,以及各因素变量与协变量之间的交互作用。该过程要求因变量是从多元正态总体随机采样得来,且总体中各单元的方差相同。但也可以通过方差齐次性检验选择均值比较结果。因变量和协变量必须是数值型变量,协变量与因变量不彼此。因素变量是分类变量,可以是数值型也可以是长度不超过8 的字符型变量。固定因素变量(Fixed Factor)是反应处理的因素;随机因素是随机地从总体中抽取的因素。 [例子] 研究不同温度与不同湿度对粘虫发育历期的影响,得试验数据如表5-7。分析不同温度和湿度对粘虫发育历期的影响是否存在着显著性差异。 表5-7 不同温度与不同湿度粘虫发育历期表相对湿度(%) 温度℃ 重复 1 2 3 4 100 25 91.2 95.0 93.8 93.0 27 87.6 84.7 81.2 82.4 29 79.2 67.0 75.7 70.6 31 65.2 63.3 63.6 63.3 80 25 93.2 89.3 95.1 95.5 27 85.8 81.6 81.0 84.4 29 79.0 70.8 67.7 78.8 31 70.7 86.5 66.9 64.9 40 25 100.2 103.3 98.3 103.8 27 90.6 91.7 94.5 92.2 29 77.2 85.8 81.7 79.7 31 73.6 73.2 76.4 72.5 数据保存在“DATA5-2.SAV”文件中,变量格式如图 5-1。 1)准备分析数据在数据编辑窗口中输入数据。建立因变量历期“历期”变量,因素变量温度“A”,湿度为“B”变量,重复变量“重复”。然后输入对应的数值,如图5-6 所示。或者打开已存在的数据文件“DATA5-2.SAV”。 图5-6 数据输入格式 2)启动分析过程点击主菜单“Analyze”项,在下拉菜单中点击“General Linear Model”项,在右拉式菜单中点击“Univariate”项,系统打开单因变量多因素方差分析设置窗口如图5-7。 图5-7 多因素方差分析窗口 3)设置分析变量设置因变量: 在左边变量列表中选“历期”,用向右拉按钮选入到“Depend ent Variable:”框中。 设置因素变量: 在左边变量列表中选“a”和“b”变量,用向右拉按钮移到“Fixed Factor(s):”框中。可以选择多个因素变量。由于内存容量的限制,选择的因素水平组合数(单元数)应该尽量少。 设置随机因素变量: 在左边变量列表中选“重复”变量,用向右拉按钮移到“到Random Factor(s)”框中。可以选择多个随机变量。 设置协变量:如果需要去除某个变量对因素变量的影响,可将这个变量移到“Covariate(s)”框中。 设置权重变量:如果需要分析权重变量的影响,将权重变量移到“WLS Weight”框中。 4)选择分析模型在主对话框中单击“Model”按钮,打开“Univariate Model”对话框。见图5-8。 图5-8 “Univariate Model” 定义分析模型对话框在Specify Model 栏中,指定分析模型类型。

多因子选股模型

————————————————————————————————作者: ————————————————————————————————日期:

多因子模型是应用最广泛的一种选股模型,基本原理是采用一系列的因子作为选股标准,满足这些因子的股票则被买入,不满足的则卖出。基本概念 举一个简单的例子:如果有一批人参加马拉松,想要知道哪些人会跑到平均成绩之上,那只需在跑前做一个身体测试即可。那些健康指标靠前的运动员,获得超越平均成绩的可能性较大。多因子模型的原理与此类似,我们只要找到那些对企业的收益率最相关的因子即可。 各种多因子模型核心的区别第一是在因子的选取上,第二是在如何用多因子综合得到一个最终的判断。 一般而言,多因子选股模型有两种判断方法,一是打分法,二是回归法。 打分法就是根据各个因子的大小对股票进行打分,然后按照一定的权重加权得到一个总分,根据总分再对股票进行筛选。回归法就是用过去的股票的收益率对多因子进行回归,得到一个回归方程,然后再把最新的因子值代入回归方程得到一个对未来股票收益的预判,然后再以此为依据进行选股。 多因子选股模型的建立过程主要分为候选因子的选取、选股因子有效性的检验、有效但冗余因子的剔除、综合评分模型的建立和模型的评价及持续改进等5个步骤。 候选因子的选取 候选因子的选择主要依赖于经济逻辑和市场经验,但选择更多和更有效的因子无疑是增强模型信息捕获能力,提高收益的关键因素之一。

例如:在2011年1月1日,选取流通市值最大的50支股票,构建投资组合,持有到2011年底,则该组合可以获得10%的超额收益率。这就说明了在2011年这段时间,流通市值与最终的收益率之间存在正相关关系。 从这个例子可以看出这个最简单的多因子模型说明了某个因子与未来一段时间收益率之间的关系。同样的,可以选择其他的因子,例如可能是一些基本面指标,如 PB、PE、EPS 增长率等,也可能是一些技术面指标,如动量、换手率、波动等,或者是其它指标,如预期收益增长、分析师一致预期变化、宏观经济变量等。 同样的持有时间段,也是一个重要的参数指标,到底是持有一个月,还是两个月,或者一年,对最终的收益率影响很大。 选股因子有效性的检验 一般检验方法主要采用排序的方法检验候选因子的选股有效性。例如:可以每月检验,具体而言,对于任意一个候选因子,在模型形成期的第一个月初开始计算市场中每只正常交易股票的该因子的大小,按从小到大的顺序对样本股票进行排序,并平均分为n个组合,一直持有到月末,在下月初再按同样的方法重新构建n个组合并持有到月末,每月如此,一直重复到模型形成期末。 上面的例子就已经说明了这种检验的方法,同样的可以隔N个月检验,比如2个月,3个月,甚至更长时间。还有一个参数是候选组合的数量,是50支,还是100支,都是非常重要的参数。具体的参数最优的选择,需要用历史数据进行检验。

多因素方差分析

————————————————————————————————作者:————————————————————————————————日期: ?

多因素方差分析 多因素方差分析是对一个独立变量是否受一个或多个因素或变量影响而进行的方差分析。SPSS调用“Univariate”过程,检验不同水平组合之间因变量均数,由于受不同因素影响是否有差异的问题。在这个过程中可以分析每一个因素的作用,也可以分析因素之间的交互作用,以及分析协方差,以及各因素变量与协变量之间的交互作用。该过程要求因变量是从多元正态总体随机采样得来,且总体中各单元的方差相同。但也可以通过方差齐次性检验选择均值比较结果。因变量和协变量必须是数值型变量,协变量与因变量不彼此独立。因素变量是分类变量,可以是数值型也可以是长度不超过8的字符型变量。固定因素变量(Fixed Factor)是反应处理的因素;随机因素是随机地从总体中抽取的因素。 [例子] 研究不同温度与不同湿度对粘虫发育历期的影响,得试验数据如表5-7。分析不同温度和湿度对粘虫发育历期的影响是否存在着显著性差异。 表5-7 不同温度与不同湿度粘虫发育历期表 表5-7不同温度与不同湿度粘虫发育历期表 相对湿度(%) 温度℃重复 1 234 100 25 91.2 95.0 93.8 93.0 27 87.6 84.7 81.2 82.4 2979.2 67.075.770.6 31 65.2 63.3 63.663.3 8025 93.289.3 95.1 95.5 27 85.8 81.6 81.0 84.4 29 79.0 70.8 67.7 78.8 31 70.7 86.5 66.9 64.9 40 25 100.2103.3 98.3 103.8 27 90.691.7 94.5 92.2 2977.2 85.8 81.779.7 3173.673.2 76.4 72.5 1)准备分析数据 在数据编辑窗口中输入数据。建立因变量历期“历期”变量,因素变量温度“A”,湿度为“B”变量,重复变量“重复”。然后输入对应的数值,如图5-6所示。 图5-6数据输入格式

多因素分析 研究多个因素间关系及具有这些因素的个体之间的一系列统计分析方法称为多元(因素)分析。主要包括: 多元线性回归(multiple linear regression ) 判别分析(disoriminant analysis ) 聚类分析(cluster analysis ) 主成分分析(principal component analysis ) 因子分析(factor analysis ) 典型相关(canonical correlation ) logistic 回归(logistic regression ) Cox 回归(COX regression ) 1、 多元回归分析(multiple linear regression ) 回归分析是定量研究因变量对自变量的依赖程度、分析变量之间的关联性并进行预测、预报的基本方法。研究一个因变量对几个自变量的线性依存关系时,其模型称为多元线性回归。函数方程建立有四种方法:全模型法、向前选择法、向后选择法、逐步选择法。 全模型法其数学模型为:εββββ++++=p p x x x y 22110 式中 y 为因变量, p x x x 21, 为p 个自变量,0β为常数项,p βββ 21,为待定参数, 称为偏回归系数(partial regression coefficient )。p βββ 21,表示在其它自变量固定不变的情况下,自变量X i 每改变一 个单位时,单独引起因变量Y 的平均改变量。

ε为随机误差,又称残差(residual), 它是在Y的变化中不能为自变量所解释的部分 例如:1、现有20名糖尿病病人的血糖(L m m o l y/ ,)、胰岛素 (L mU x/ , 1)及生长素(L g x/ , 2 μ)的数据,讨论血糖浓度与胰岛素、 生长素的依存关系,建立其多元回归方程。 逐步回归分析(stepwise regression analysis) 在预先选定的几个自变量与一个因变量关系拟合的回归中,每个自变量对因变量变化所起的作用进行显著性检验的结果,可能有些有统计学意义,有些没有统计学意义。有些研究者对所要研究的指标仅具有初步知识,并不知道哪些指标会有显著性作用,只想从众多的变量中,挑选出对因变量有显著性意义的因素。 一个较理想的回归方程,应包括所有对因变量作用有统计学意义的自变量,而不包括作用无统计学意义的自变量。建立这样一个回归方程较理想的方法之一是逐步回归分析(stepwise regression analysis)基本原理:按这个自变量在方程中对因变量作用的大小,由大到小依次引入方程。每引入一个自变量都要对回归方程中每一个已引入的(包括刚被引入的)自变量的作用作统计意义检验,若发现一个或几个已被引入的自变量的作用无统计学意义时,即行剔除。每剔除一个自变量后,也要对留在回归方程中的自变量逐个作统计学意义检验。如果发现方程中还存在作用无统计学意义的自变量时,也予以剔除,直至没有自变量可引入,也没有自变量可从方程中剔除为止。

现代投资组合理论与投资风险管理 ——单指数模型 一、模型概述 单指数模型假设股票之间的相关移动是因为单一的共同影响或指数。随意观察股票价格,可以看出:当股市上涨的时候,大多数股价也会上涨,当股市下跌的时候,大多数股价也会下跌。这说明证券收益之间可能相关的原因之一是由于对市场变动的共同反应,代表这种相关性的一个有用指标也许可以通过把股票收益与股市收益联系起来而得到。 股票收益: i i i m R a R β=+ i R 代表股票收益。 m R 代表市场指数的收益率——随机变量。 i a 代表股票i 的收益中独立于市场表现的部分——随机变 量。 i β 度量一只股票的收益对市场收益的敏感程度。 i a 项代表收益中独立于市场收益的部分,将其分解成两部 分:用i α表示i a 的期望值,i e 表示i a 中的随机变量,()0i E e =。 即:i i i a e α=+ 一只股票的收益方程现在可以写为: i i i m i R R e αβ=++

i e 和m R 都是随机变量,分别以ei σ和m σ表示它们的标准差。 单指数模型的基本方程: i i i m i R R e αβ=++ 其中()0i E e =,对所有股票1,,i N = 二、模型的假设条件 1. 指数与特有收益不相关: [()] 0i m m E e R R -= 1,,i N = 2. 证券仅通过对市场的共同反应相互关联: ()0i j E e e = 1,,1,,i N j N i j ==≠ 及且 三、单指数模型条件下投资组合的期望收益率与方差的计算 在单指数模型的假设条件下,我们可以推倒出期望收益、标准差和协方差。结果是: (1) 收益均值:i m i i R R αβ=+ (2) 证券收益的方差:2 2 2 2 i i m ei σβσσ=+ (3) 证券i 和j 收益之间的协方差:2 ij i j m ββσσ= 这样在单指数模型成立的情况下我们可以转向计算任何投资组合的期望收益率和方差的计算。 任何组合的期望收益是: 1 1 1 N N N p i i i i i i m i i i R X R X X R α β==== = + ∑∑∑ 另1 N i i i p X ββ==∑,1 N p i i i X αα==∑,则: