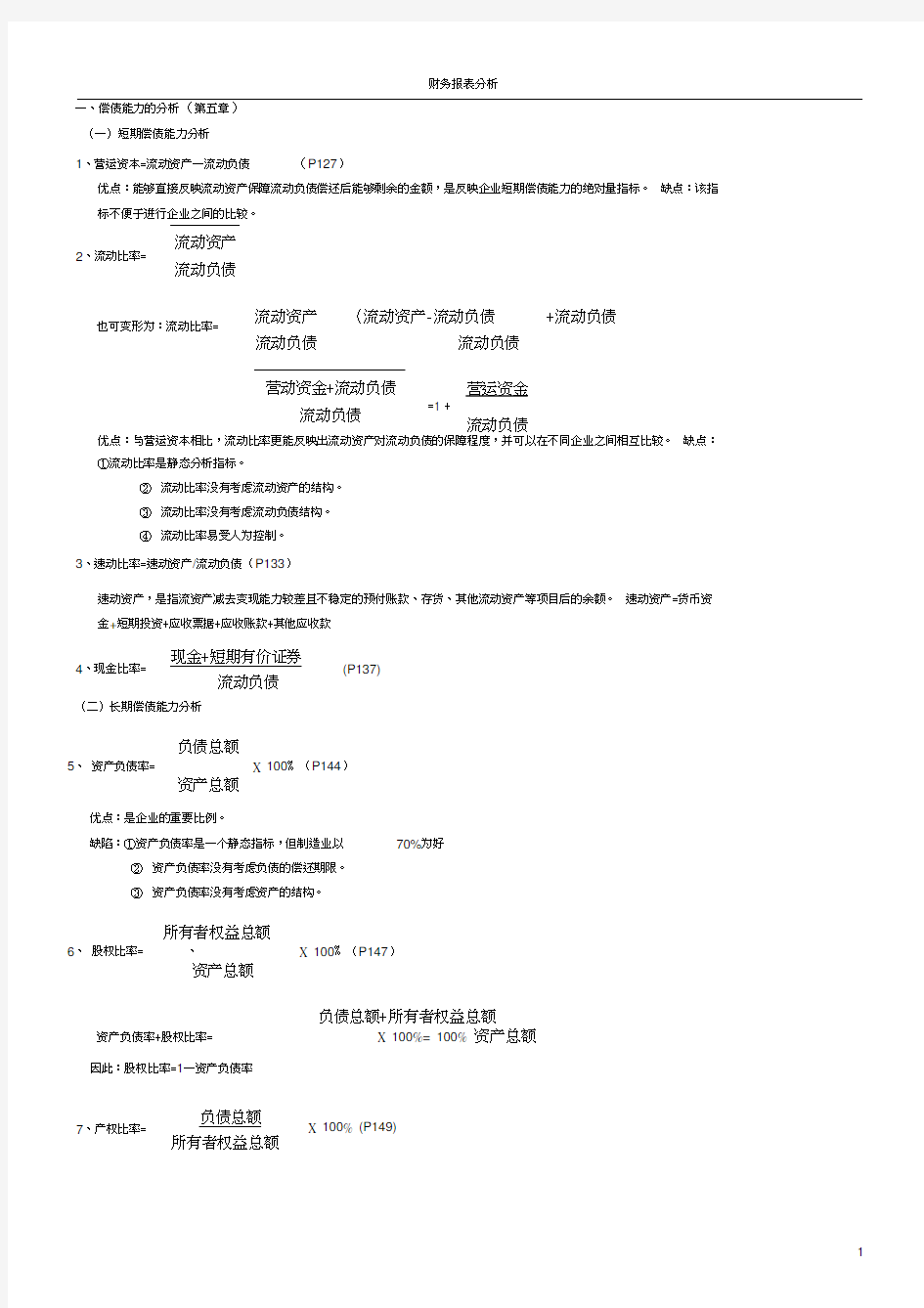

一、偿债能力的分析(第五章) (一)短期偿债能力分析

1、营运资本=流动资产—流动负债

(P127)

优点:能够直接反映流动资产保障流动负债偿还后能够剩余的金额,是反映企业短期偿债能力的绝对量指标。 缺点:该指标不便于进行企业之间的比较。

优点:与营运资本相比,流动比率更能反映出流动资产对流动负债的保障程度,并可以在不同企业之间相互比较。 缺点:①流动比率是静态分析指标。

② 流动比率没有考虑流动资产的结构。 ③ 流动比率没有考虑流动负债结构。 ④ 流动比率易受人为控制。

3、速动比率=速动资产/流动负债(P133)

速动资产,是指流资产减去变现能力较差且不稳定的预付账款、存货、其他流动资产等项目后的余额。 速动资产=货币资金+短期投资+应收票据+应收账款+其他应收款

(二)长期偿债能力分析

负债总额

5、 资产负债率=

X 100% (P144)

资产总额

优点:是企业的重要比例。

缺陷:①资产负债率是一个静态指标,但制造业以

70%为好

② 资产负债率没有考虑负债的偿还期限。 ③ 资产负债率没有考虑资产的结构。

所有者权益总额

6、 股权比率=

、

X 100% (P147)

资产总额

负债总额+所有者权益总额

X 100%= 100% 资产总额

因此:股权比率=1—资产负债率

2、流动比率=

流动资产 流动负债

也可变形为:流动比率=

流动资产 (流动资产-流动负债

+流动负债

流动负债

流动负债 营动资金+流动负债

流动负债

营运资金 =1 +

流动负债

4、现金比率=

现金+短期有价证券

流动负债

(P137)

资产负债率+股权比率= 7、产权比率=

负债总额 所有者权益总额

X 100% (P149)

产权比率=

负债总额所

有者权益总额X 100%=负债总额/资产总额=资产负债率所有者权益总额/资产总额股权比率

14、

14、

是杜邦体系中的重要一环。

9、有形资产债务比率二负债总额X 100沪

负债总额 X 100% (P152) 有形资产总额 资产总额一无形资产

负债总额

有形净值债务比率=

X 100%=

X 100% (P152)

有形净债务率

有形净值总额 所有者权益总额一无形 资产

11、 利息保障倍数=息税前利润」润总额+利息费用j 争利润+所得税+利息费用(P154) 利息费用 ' '

利息费用 利息费用 12

、

13

、

利息费用因会计核算中分资本性与权益性,故有两种观点。 现金流量利息保障倍数二息税前经营活动现金流量 现金利息支出 经营活动现金净流量+ 现金所得税支出+现金利息支出 (P157)

现金利息支出

企业营运能力分析(第六章) 计算期的资产周转额

资产周转率(次数)=计算期资产平均占用额(P167) 资产周转期(天数)=资产周转率;次数) 是衡量企业一年做多少生意的重要指标。 应收账款周转率=应赊账款入净余额 应收账款平均余额

赊销收入净额=赊销收入—赊销退回—赊销折让—赊销折扣 (P170) 360天

应收账款周转天数=应收账款周转率

应收账款平均余额 360天

赊销收入

卡应收账款平均余额

360天

或=

主营业务收入

产权比率=

负债总额 所有者权益总额

资产总额-所有者权益总额

1

一 1

股权比率

所有者权益总额

8权益乘数= 资产总额 所有者权益总额

(P151)

权益乘数=

资产总额 所有者权益总额

负债总额+所有者权益总额=1+产权比率

所有者权益总额

权益乘数= 资产总额 =

1

所有者权益总额

股权比率

负债总额

10、

14、

2 X

是衡量企业当年将收入中多大比例作为现象收入的重要指标。

(P171)

360

存货平均余额 360

=

(P176)

存货周转天数

主营业务成本 ()

是衡量企业存货多少的重要指标。

16、 营业周期=存货周转天数+应收账款周转天数

(P179)

17、现金周期=营业周期-应付账款周转天数=应收账款周转天数+存货周转天数-应付账款周转天数

18、应付账款周转率=

赊购净额 应付账款平均余额

(赊购净额)本期存货增加净额=销货成本+期末存货-期初存货

新的企业的重要指标。

19、营运资本周转率=销售净额 /平均营运资本

15、存货周转率=

主营业务成本 存货平均余额

存货周转天数=

(P181)

应付账款周转天数=

360天

应付账款周转率

应付账款平均余额

赊购净额

360天

(P181)

20、流动资产周转率=

主营业务收入 流动资产平均余额

(P185)

流动资产平均余额= 流动资产期初余额+流 动资产期末余额

2

流动资产周转天数=

360

流动资产平均余额 360

=

(P18

21、固定资产周转率=

主营业务收入 固定资产平均余额

固定资产平均余额=

固定资产期初余额+固定资产期末余额

固定资产周转天数= 360 ______ 固定资产平均余额汇360

固定资产周转率=

主营业务收入

(P189)

22、总资产周转率=

主营业务收入 平均资产总额 平均资产总额=

期初资产总额+期末资

产总额

可变形为:总资产周转率=

主营业务收入

流动资产平均余额

流动资产平均余额 平均资产总额

=流动资产周转率X流动资产占总资产平均比重

2

X

财务报表分析

主营业务收入 固定资产平均余额

X

固定资产平均余额 平均资产总额

=固定资产周转率X 固定资产占总资产平均比重

360 _总资产平均余额汽360

总资产周转率 主营业务收入

是衡量企业能否持续经营的重要指标。 盈利能力分析(第七章)

总资产收益率_净利润 /总资产平均额X 100% (P200?203) 总资产平均额_(期初总资产+期末总资产)

/2

其他三种表现形式:总资产收益率_(净利润+所得税)

/总资产平均额X 100% 总资产收益率_(净利润+利息)

/总资产平均额X 100%

总资产收益率_(净利润+利息+所得税)

/总资产平均额X 100%

总资产收益率公式可做如下分解:

净资产收益率的缺陷:①净资产收益率不便于进行横向比较

②净资产收益率不利于进行纵向比较

长期资金收益率_息税前利润 /平均长期资金X 100%(P208)

平均长期资金_[(期初长期负债+期初股东权益)+ (期末长期负债+期末股东权益) ]/2

息税前利润_利润总额+财务费用

是考核董事长的唯一重要的指标。

流动资产收益率_净利润/流动资产平均额(P212) 固定资产收益率_净利润/固定资产平均额(P213) 销售毛

利率_(销售收入净额—销售成本) /销售收入净额X 100 % (P214)

是商业企业经理做生意中考虑的唯一比率。

销售净利率_净利润/销售收入X 100 % (P217)

每股收益

基本每股收益_净利润/发行在外普通股的加权平均数 稀释每股收益_调整后净利润

/调整后普通股的加权平均数 (P220)

23、

24、

25、

26、 27、

28 29、 30、 31、 32、 33、

每股现金流量_

经营活动现金净流量 发行在外的普通股平均股数

(P223)

或者:总资产周转率=

总资产周转天数=

总资产收益率_

净利润 总资产平均额

净利润

销售收入

X

销售收入 总资产平均额

_销售净利率X 总资产周转率

净资产收益率(P204?206)

静态指标:全面摊薄净资产收益率_净利润 动态指标:加权平均净资产收益率_净利润 净资产平均额_(期初净资产+期末净资产) 净资产收益率公式可做如下分解:

净资产收益率_总资产收益率X 平均总资产

/期末净资产X 100% /净资产平均额X 100 % /2

/平均净资产_总资产收益率X 权益乘数

资本保值增值率_

扣除客观因素后的期末 所有者权益

期初所有者权益

X 100% (P209)

资产现金流量收益率_ 经营活动产生的现金流

资产平均总额

X 100% (P211)