资产折旧操作流程(资产管理系统)

资产管理信息系统中的资产折旧应与单位财务账上的资 产折旧信息保持一致。即:单位财务账上反映的资产原值、

折

旧年限、累计折旧和资产净值等信息, 应在资产管理信息系统 中进行完全一致的反映。资产管理信息系统中的资产折旧分 为从来没启用过折旧和系统内已启用过折旧

两种情况。

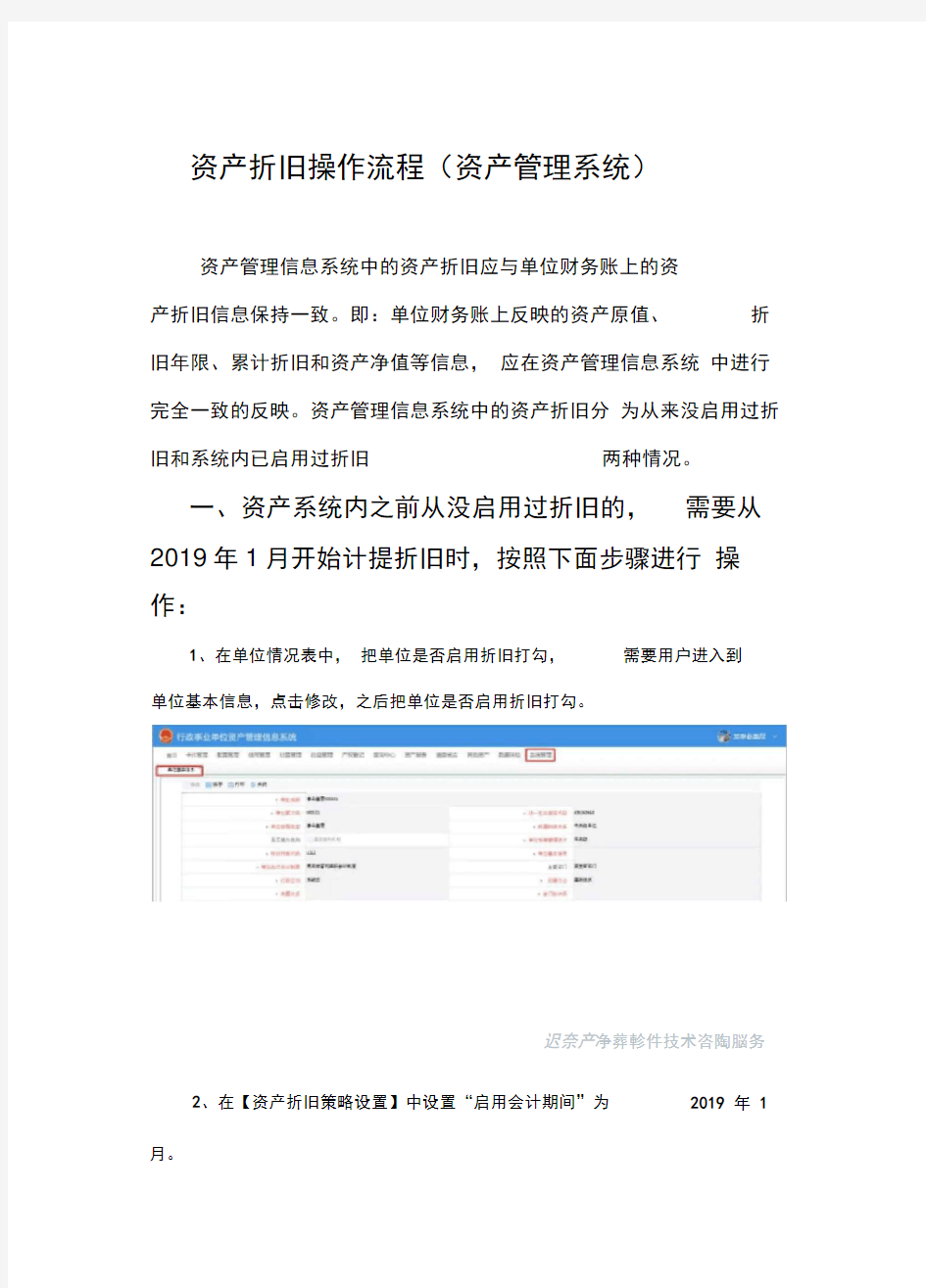

一、资产系统内之前从没启用过折旧的, 需要从 2019年1月开始计提折旧时,按照下面步骤进行 操作:

1、在单位情况表中, 把单位是否启用折旧打勾, 需要用户进入到

迟奈产净葬軫件技术咨陶脳务

2、在【资产折旧策略设置】中设置“启用会计期间”为 月。

2019 年 1

单位基本信息,点击修改,之后把单位是否启用折旧打勾。

O行政!R业魚位厦产竹理偌JB乘烧

C an JI I

[兰叫=*

s-r = i?M

r=i*\r?==i,^r.? zR^lri*=s

'■^I'-STT!.=n、~FriMWRFfiiif* m. =?上■n?f= = 4*?if* w

fr**i 3flier:*^r mu動WW

尊變匕畫?*—?l^*i?

it■卑套 D 3、折旧信息初始化 如单位财务账截至到2018年12月31日已包含折旧数据,则需 要在资产系统中选择账期为2018年12月,这样2018年报表中就会 体现折旧的信息,可以进行批量修改卡片的折旧信息,系统也可根据当前卡片的折旧信息进行一键重算(需完善好折旧状态,折旧方法,折旧年限等信息),一键重算后点击一键校验,错误的根据系统提示进行调整即可,主要为折旧年限、折旧方法、折旧状态等! 如单位财务账截至到 2018年12月31日不包含折旧数据, 则需 要在资产系统中选择账期为 2018年13月,这样2018年年报中不体 现折旧的信息,2019年年报年初数就会体现出折旧的信息, 可以进行 批量修改卡片的折旧信息,系统也可根据当前卡片的折旧信息进行一 键重算(需完善好折旧状态,折旧方法,折旧年限等信息),一键重 算后点击一键校验,错误的根据系统提示进行调整即可,主要为 折旧 指南中的表 1 :政府固定资产折旧年限表中的最低年限标准计提的折 旧。 4、计提折旧 资产系统会从 2019年1月幵始每月计提折旧/摊销。点击计提折 旧/摊销时系统会自动计算月折旧额。 捋 MBI 占 iff 产牺弄 ”口歸耳 闭治;曾币i 思 tr T 事r 码引 WI-SflwiFs 1 新0" LB W tmR&M REWNNdyiB 1 曲劈出?耳』丁切暑曲 *逐上城护百 I-4-C * 户■ it i P 占T WJ 1科T 严 岀風岀PI 兰 nm 王"鬥出迪巴七■“足 年限、折旧方法、折旧状态等。 注意:一键重算是系统根据《政府会计准则第 3号一固定资产》应用 o miki 岀 o 软f 11 L L 貝朝圭數 Q. o on £12- 00 10 o.oc 19 提折旧 a 韓 acc rrnz 竺 17 IE iraMi?F I : li-- i--if EK ■h'Af .^r Til'■lid 空虫 ____ 轧血冉产跚im 日 韵〒帛 注意:为保证单位资产账与单位财务账一致,每月提完折旧后可 使用【折旧月度查询】与单位财务部门对账 如需填报2019年1月份月报,起始时间 2019年1月1日,结束时 间2019年1月31日,将查询结果中的上月期末数和期末数对应填 到“资产月报”中 】、资产系统内之前启用过折旧,且每月都 rfip Hfij- vwci J Am ngjin ■^柚走肿 I O VK Ci? ■ X? '. - - kfiu ,需要按照下面步骤进行操 :现二牛■■ ■f Kntf ^iva ■应 +片?a tom wiwa u*ia u^et^u 時肚去,IHHI 应 na*^ J f !llk IbMIB (nut] UMSi r=il * I ______ n a a” BRTltia PUAH T1?!*1* |:哉車址里也 : I r 鱼Ml 费产 丄 HKHirr rdf>iuws LB- L H ?P ::. 也 t t * H 壬H : SS^fliEll o oH 爲就i 軒产 ■袒朗負严 r 阮辞 r-..- n ■册邑世胪霁计和日 司未打Pia 五远工IE ±3錚庐4 坯頂 ST J.- Jtifj 2 ' 1L _ ife i J n -;i ?膜 r? n w- a> a ;,」 :自巾舍± 伸CB 世症■ 1、计提折旧 使用【计提折旧/摊销】功能继续计提折旧/摊销,直至完成2018年 的折旧业务。计提折旧/摊销时系统仍按照原来的折旧方法(考虑预计残值)进行折旧/摊销。 ■页卡m 也尙阿Mwe 卿峠* 岡&眄聞i irfwirn 2、折旧信息批量变更 与单位财务部门沟通,对比2018年底的资产账与财务账,保证 账账一致。可使用查询中心--【资产总账查询】----条件设定为2018 年1月1日到2018年12月31日,查询出2018年底的资产数据。对账后若需要调整资产折旧数据,则可以使用资产折旧信息变更功能调整。 如单位财务账截至到2018年12月31日已包含折旧数据,则需 要选择账期为2018年12月,这样2018年报表中就会体现折旧的信 息,可以进行批量修改卡片的折旧信息,系统也可根据当前卡片的折 旧信息进行一键重算(需完善好折旧状态,折旧方法,折旧年限等信 息),一键重算后点击一键校验, 错误的根据系统提示进行调整即可, 主要为 折旧年限、折旧方法、折旧状态等。 如单位财务账截至到 2018年12月31日不包含折旧数据, 则需 要选择账期为 2018年13月,这样2018年年报中不体现折旧的信 息,2019年年报年初数就会体现出折旧的信息, 可以进行批量修改卡 片的折旧信息,系统也可根据当前卡片的折旧信息进行一键重算(需 完善好折旧状态,折旧方法,折旧年限等信息),一键重算后点击一 键校验,错误的根据系统提示进行调整即可,主要为 折旧年限、折旧 系统会继续从 2019年1月幵始每月计提折旧/摊销。点击计提折 旧/摊销时系统会自动重新计算月折旧额。 ■土 wi "■帝桂”9 更w 产阴也 卿峠也■ 酎c 住舞 砂阿 罔■如量■ irtwms 0T 户1 吃 H '= HMjHj ■即 j tTu^irrasi IMtiF 甲"1目 dJ ■出■tWM.向 峠梓上;|对备鈿 -r 比 p s+JI i f Sir"吆曰 3件 I T : HLEIZ ffiidnJ 涯■叶, 111*^ Hj-, 阳 D 略 HttW mil Enns] t V' EA i 科 *|*鮭弊 -HBliW V -■?: 熬E . 筈|t 曰呂*匸金畔*. .-||L ?昌二5 鼻常HL 酣:匸笑■.!£畫*肇世訐耳二? ifrt- ___________ ■氏 +Wiffl! 注意:为保证单位资产账与单位财务账一致,每月提完折旧后可使用【折旧月度查询】与单位财务部门对账 ■至+wwi mi i^n-SWH 姗出 Hi'Ertl'WFM F HMBXia 祁1 IflMliiilB IFVIHiSW ir尸?;*l±A±WWii 山 宦II i?fM y rr*u^O±flhE 声#W Vf8s Vl34!J9, ItlMOHBif' F■ JM ^JCHWfcfcM * Ii— 歩产# *Kwt|blLI J JIM r IJ 扈 EbBLitr?a** ^FtA1* ffi 如需填报2019年1月份月报,起始时间2019年1月1日,结束时间2019年1月31日,将查询结果中的上月期末数和期末数对应填到“资产月报”中 fl|± +MWS IfSV^ 層打建?r^*9¥fttGOi^ ^rntta FrfjW Uh >lH l~H H P1if4i| |QHiti|C WMilbfJt 雷尸■能^p^IiM-rtfMiHifiifcittF 宙■旷 1 fBI-rWfflli T 酗豊刿iHlAObll jr声Jf凰r L!爸ttfr割朗 flSlIHdiflrS 产H 记石也唱厂■ ' >_- 7[厂门:灭不」一" iarsMSi:才它曰iKH帼 期必—⑴悻咖时打璋鶏* - QC-II昔"警誰门雄 M百押:G JM TI叭忖ftiSci * *1於 ■帧叫 n^raJ Qwin^ft hSBlWIWM 〔EW用H春刊只中口囲■, 8 一、基本概念 固定资产折旧是指在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统分摊。使用寿命是指固定资产的预计寿命,或者该固定资产所能生产产品或提供劳务的数量。应计折旧额是指应计提折旧的固定资产的原价扣除其预计净残值后的金额。已计提减值准备的固定资产,还应扣除已计提的固定资产减值准备累计金额。 二、对企业利润的影响 固定资产折旧并不承担固定资产的更新。但是,由于折旧方法会影响企业的所得税,从而也会对现金流量产生一定影响。企业的利润是收入扣除成本和期间费用,而成本就包括折旧。利润按照规定需缴纳所得税。因此,折旧存在企业的账户上作为现金流出现,却会让利润总额减少,从而变相的减少所得税。这也是企业调整利润的基本手法之一。做企业的人都知道,从来不追求财务上的利润。 虽然企业固定资产折旧年限的长短,只是涉及缴纳税款的时序问题,但是国家每年财政收入的要求、通货膨胀或者紧缩等经济情况的变化等多种因素的影响决定了,若不对固定资产的折旧年限作一个基本要求,仍然会影响到国家的税收利益。所以,国家需要根据不同类型的固定资产的共有特性,对不同类别的固定资产的折旧年限作一个最基本的强制规定,以避免国家税收利益受到大的冲击。基于此,国务院财政、税务主管部门规定折旧年限的权力。 三、折旧方法 企业计提固定资产折旧的方法有多种,基本上即可以分为两类, 即直线法(包括年限平均法和工作量法)和加速折旧法(包括年数总和法和双倍余额递减法),企业应当根据固定资产所含经济利益预期实现方式选择不同的方法.企业折旧方法不同,计提折旧额相差很大。 1. 直线折旧法 (1)年限平均法 年限平均法是指将固定资产的应计折旧额均衡地分摊到固定资产预定使用寿命内的一种方法。采用这种方法计算的每期折旧额相等。计算公式如下: 年折旧率 =(1 - 预计净残值率)/ 预计使用寿命(年)*100% 月折旧率 = 年折旧率 / 12 月折旧额 = 固定资产原价 * 月折旧率 (2)工作量法 工作量法是根据实际工作量计算每期应提折旧额的一种方法。计算公式如下: 单位工作量折旧额 = 固定资产原价 * (1 - 预计净残值率)/ 预计总工作量 某项固定资产月折旧额 = 该项固定资产当月工作量 * 单位工作量折旧额 2. 加速折旧法 (1)年数总和法 年数总和法也称合计年限法,是指将固定资产的原价减去预计净残值后的净额,乘以一个以各年年初固定资产尚可使用年限做分子, 如对你有帮助,请购买下载打赏,谢谢! 企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法。可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。 1.年限平均法 年限平均法的计算公式如下: 年折旧率=(1-预计净残值率)/预计使用寿命(年)×100% 月折旧率=年折旧率/12 月折旧额=固定资产原价×月折旧率 【例1】甲公司有一幢厂房,原价为5000000元,预计可使用20年,预计报废时的净残值率为2%。该厂房的折旧率和折旧额的计算如下: 年折旧率=(1-2%)/20=4.9% 月折旧率=4.9%/12=0.41% 月折旧额=5000000×0.41%=20500(元) 本例采用的是年限平均法计提固定资产折旧,其特点是将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内,采用这种方法计算的每期折旧额是相等的。 2.工作量法 工作量法的基本计算公式如下: 单位工作量折旧额=固定资产原价×(1-预计净残值率)/预计总工作量 某项固定资产月折旧额=该项固定资产当月工作量×单位工作量折旧额 【例2】某企业的一辆运货卡车的原价为600000元,预计总行驶里程为500000公里,预计报废时的净残值率为5%,本月行驶4000公里。该辆汽车的月折旧额计算如下: 单位里程折旧额=600000×(1-5%)/500000=1.14(元/公里) 本月折旧额=4000×1.14=4560(元)本例采用工作量法计提固定资产折旧,工作量法是指根据实际工作量计算每期应提折旧额的一种方法。 3.双倍余额递减法 双倍余额递减法的计算公式如下: 年折旧率=2/预计使用寿命(年)×100% 月折旧率=年折旧率/12 月折旧额=每月月初固定资产账面净值×月折旧率 【例3】某企业一项固定资产的原价为1000000元,预计使用年限为5年,按双倍余额递减法计提折旧,每年的折旧额计算如下: 年折旧率=2/5×100%=40% 第1年应提的折旧额=1000000×40%=400000(元) 第2年应提的折旧额=(1000000—400000)×40%=240000(元) 第3年应提的折旧额=(600000—240000)×40%=144000(元) 从第4年起改用年限平均法(直线法)计提折旧。 第4年、第5年的年折旧额=[(360000-144000)-4000]/2=10600(元) 每年各月折旧额根据年折旧额除以12来计算。 本例采用了双倍余额递减法计提固定资产折旧,双倍余额递减法是指在不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的金额和双倍的直线法折旧率计算固定资产折旧的一种方法。采用双倍余额递减法计提固定资产折旧,一般应在固定资产使用寿命到期前两年内,将固定资产账面净值 计算固定资产折旧一般有四种方法! 1.年限平均法,又称直线法,是指将固定资产的应记折旧额均衡得分谈到固定资产预计使用寿命内的一种方法。计算 公式: 年折旧率=( 1- 预计净残值率)÷预计使用寿命(年)*100 % 月折旧率=年折旧率/12 月折旧额=固定资产原价*月折旧率 2.工作量法,是根据实际工作量计算每期应提折旧额的一种方法。 计算公式: 单位工作量折旧额=固定资产原价*( 1- 预计净残值率)/ 预计总工作量 某项固定资产月折旧额=该项固定资产当月工作量*单位工作量折旧额 3.双倍月递减法,是指再不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的余额的 双倍的直线法折旧率计算固定资产折旧的一种方法。计算公式: 年折旧率= 2/ 预计使用寿命(年)*100 % 月折旧率=年折旧率/12 月折旧额=固定资产账面净值*月折旧率 4.年数总和法 计算公式: 年折旧率=尚可使用年限/预计使用寿命的年数总和*100 % 月折旧率=年折旧率/12 月折旧额=(固定资产原价-预计净残值) *月折旧率 一)平均年限折旧法由于固定资产的折旧年限总在一年以上,且在折旧年限内仍不变更其物质形态,所以转作工程 和产品成本的损耗价值,在固定资产未曾废弃以前,也就不易作精确的计算。马克思曾经说过:“生产资料把多少价值转给或转移到它帮助形成的产品中去,要根据平均计算来决定,即根据它执行职能的平均持续时间来计量。” ① “根据经验可以知道,一种劳动资料,例如某种机器,平均能用多少时间。假定这种劳动资料的使用价值在劳动过 程中只能持续 6 天,那末它平均每个工作日丧失它的使用价值的 1 / 6 ,因而把它的价值的1/ 6 转给每天的产品。 一切劳动资料的损耗,例如它们的使用价值每天的损失,以及它们的价值每天往产品上相应的转移,都是用这种方 法来计算的。”②由此可知,固定资产的损耗价值,一般是依其使用年限平均计入各个期间的工程和产品成本中,每 年的折旧额,是由固定资产价值除以使用年限算得。这种将固定资产价值按其使用年限平均计入各个期间工程和产品成 本的方法。叫做“平均年限折旧法”或“直线法”。 在计算折旧额时,要考虑到固定资产废弃时还有残值。例如房屋在废弃时,尚有砖木可以变价,机械设备在废弃时,废铜烂铁也有一定的价值。又在拆除固定资产和处理这些废料时,也要发生一些拆除清理费用,这些清理费用,也是企业使用这项固定资产所必须负担的费用。因此,在计算固定资产折旧额时,除了预计固定资产折旧年 限外,还须预计净残值(即预计残值减去预计清理费用后的余值)。即先从固定资产的价值中减去预计净残值,再 除以预计折旧年限来计算折旧。固定资产年折旧额的计算公式如下; 固定资产价值一预计净残值 年拆旧额 =—————————————— 预计折旧年限 固定资产价值×(1一预计折旧年限) =————————————————— 预计折旧年限 式中预计净残值率是预计净残值占固定资产价值的百分比,按照现行财务制度的规定,一般固定资产的净残值率在 3 %一 5 %之间,企业如规定低于3%或高于 5 %的,应报主管财政部门备案。 在日常核算中,固定资产的折旧额,是按固定资产的折旧率来计算的。固定资产折旧率是折旧额与固定资产 价值的百分比。固定资产折旧率通常是按年计算的。在按月计算折旧时,可将年折旧率除以 12,折合为月折旧率,再与固定资产价值相乘计算。固定资产平均年限折旧法的折旧率和折旧额的计算公式如下: 年折旧额 年折旧率 =————————×100% 固定资产价值 固定资产价值×( 1- 预计净残值率) = ————————————————×100% 预计折旧年限×固定资产价值 固定资产折旧的函数(EXCEL) 1.年限平均法——SLN函数 年限平均法又称直线法,是将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内的一种方法。采用这种方法计算的每期折旧额均是等额的。计算公式如下: 年折旧率=(l-预计净残值率)/预计使用寿命(年) 月折旧率=年折旧率/12 月折旧额=固定资产原价×月折旧率 语法 SLN(cost,salvage,life) Cost为资产原值。 Salvage为资产在折旧期末的价值(有时也称为资产残值)。 Life为折旧期限(有时也称作资产的使用寿命)。 示例 A B数据说明公式说明(结果) 30,000 资产原值 7,500 资产残值 10 使用寿命 =SLN(A2, A3, A4) 每年的折旧值(2,250) 2.工作量法 工作量法,是根据实际工作量计提固定资产折旧额的一种方法。计算公式如下: 单位工作量折旧额=固定资产原价/(1-预计净残值率)/预计总工作量 某项固定资产月折旧额=该项固定资产当月工作量/单位工作量折旧额 例10:甲公司的一台机器设备原价为680000元,预计生产产品产量为2000000件,预计净残值率为3 %,本月生产产品34000件。则该台机器设备的月折旧额计算如下: 单件折旧额=680000×(1-3%)/2000000 =0.3298(元/件) 月折旧额=34000×0.3298=11213.2(元) 3.双倍余额递减法——DDB函数、VDB函数 双倍余额递减法,是在不考虑固定资产预计净残值的情况下,根据每年年初固定资产净值和双倍的直线法折旧率计算固定资产折旧额的一种方法。应用这种方法计算折旧额时,由于每年年初固定资产净值没有扣除预计净残值,所以在计算固定资产折旧额时,应在其折旧年限到期前两年内,将固定资产的净值扣除预计净残值后的余额平均摊销。计算公式如下: 年折旧率=2/预计的使用年限 月折旧率=年折旧率/12 月折旧额=固定资产年初账面余额×月折旧率 例11:乙公司有一台机器设备原价为600000元,预计使用寿命为5年,预计净残值率为4%。按双倍余额递减法计算折旧,每年折旧额计算如下: 年折旧率=2/5=40% 第一年应提的折旧额=600000×40%=240000(元) 第五章生物资产 生物资产的概念、分类及内容 生物资产是指与农业生产相关的有生命的(即活的)动物和植物。 生物资产与企业的存货、固定资产等一般资产不同,其具有特殊的自然增值性,因此导致其在会计确认、计量和相关信息披露等方面也凸现一定的特殊性 (一)、消耗性生物资产 消耗性生物资产,是指为出售而持有的、或在将来收获为农产品的生物资产。 包括生长中的大田作物、蔬菜、用材林以及存栏待售的牲畜等。 消耗性生物资产作为生物资产的一种,包括许多内容,如种植业的的玉米和小麦等庄稼;林业中的长成后准备作为原木的树木;畜牧养殖业中存栏待售的牲畜和准备用来生产肉品牲畜、水产业中养殖的鱼等。 (二)、生产性生物资产 1、生产性生物资产的内容 生产性生物资产,是指为产出农产品、提供劳务或出租等目的而持有的生物资产。 包括:经济林、薪炭林、产畜和役畜等。 生产性生物资产具备自我生长性。 与消耗性生物资产相比较,生产性生物资产最大的不同点在于其持有目的。消耗性生物资产持有的目的是为了出售(如用材林)或者是即将收获为农产品(如小麦、玉米、大豆等农作物),而生产性生物资产持有的目的则是为了长期的使用,长期使用是为了利用其进行繁殖或者不断产出农产品(如果树、奶牛)或者是长期役用。 (三)公益性生物资产 公益性生物资产:是指以防护、环境保护为主要目的的生物资产。 包括:防风固沙林、水土保持林和水源涵养林等。 企业拥有的公益林,根据企业会计准则的规定,应当作为公益性生物资产进行核算和管理。企业原先营造的是用材林,但在砍伐之前国家有关部门将其确定为公益林,不允许企业进行砍伐,且仍由企业进行管理。在这种情况下,该林木资产不应当作为消耗性生物资产或生产性生物资产进行核算和管理,而应当单独区分出来,作为公益性生物资产进行核算和管理。 生物资产的确认 根据企业会计准则的规定,生物资产同时满足下列条件的,才能予以确认: 一、《企业会计准则第4号——固定资产》的相关规定 《企业会计准则第4号——固定资产》第十七条规定:“企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法。 可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。 固定资产的折旧方法一经确定,不得随意变更。但是,符合本准则第十九条规定的除外。” 二、关于计提折旧方法的解释 《企业会计准则讲解(2006)》第五章固定资产——第三节固定资产的后续计量——㈡、固定资产折旧方法 1、年限平均法 年限平均法办又称直线法,是指将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内的一种方法。采用这种方法计算的每期折旧额都相等。计算公式如下: 年折旧率=(1-预计净残值率)÷预计使用寿命(年)×100% 月折旧率=年折旧率÷12 月折旧额=固定资产原价×月折旧率 2、工作量法 工作量法是根据实际工作量计算每期应提折旧额的一种方法。计算公式如下: 单位工作量折旧额=固定资产原价×(1-预计净残值率)÷预计总工作量 某项固定资产的月折旧额=该项固定资产当月工作量×单位工作量折旧额 3、双倍余额递减法 双倍余额递减法,是指在不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的金额和双倍的直线法折旧率计算固定资产折旧的一种方法。应用这种方法计算折旧额时,由于每年年初固定资产净值没有扣除预计净残值,所以在计算固定资产折旧额时,应在其折旧年限到期前两年内,将固定资产净值扣除预计净残值后的余额平均摊销。计算公式如下: 年折旧率=2÷预计使用寿命(年)×100% 月折旧率=年折旧率÷12 月折旧额=每月月初固定资产账面净值×月折旧率 4、年数总和法 年数总和法,又称年限合计法,是指将固定资产的原价减去预计净残值后的余额,乘以一个以固定资产尚可使用寿命为分子、以预计使用寿命逐年数字之和为分母的逐年递减的分数计算每年折旧额。计算公式如下: 年折旧率=尚可使用年限÷预计使用寿命的年限总和×100% 月折旧率=年折旧率÷12 月折旧额=(固定资产原价-预计净残值)×月折旧率 三、关于折旧方法的说明 前款所列的固定资产折旧方法是我国现行企业会计准则规定的几种方法。在国外除上述方法外,一般还有:1、倍率递减法: 所谓倍率递减法不仅仅是我国现行的双倍余额递减法,还有1.5倍余额递减法等的不同的倍数;。 2、递减余额法: 递减余额法是加速折旧的另一种折旧方法。这种方法把固定资产在各个会计时期的期初账面余额乘以一个固定的折旧率,用公式表示为: —————— 预计净残值 年折旧额=期初帐面价值×[1-n√——————— 固定资产原价 前言:无意中得到一张固定资产折旧表(工作簿),可能是我的同事在网上下载下来的,并且一直使用着。汗一下,我一直没有关注过。我又下载了几张固定资产折旧表,相比之下,这张固定资产折旧表看上去简单但实用,公式应用也比较合理、巧妙、有效。我并不知道原作者是谁,也无从得知他设计这张表的思路,我有兴趣自己琢磨了一下,现共享出来,与大家共勉。 先说明一下相关财务指标: 固定资产折旧方法,平均年限法。平均年限法又称为直线法,是将固定资产的折旧均衡地分摊到各期的一种方法。采用这种方法计算的每期折旧额均是等额的。计算公式如下: 年折旧率=(1-预计净残值率)÷预计使用年限×100% 月折旧率=年折旧率÷12 月折旧额=固定资产原价×月折旧率 表中的预计净残值率5% 固定资产入账的当期不应计提折旧。 该工作簿分三张工作表:1、使用说明;2、固定资产折旧汇总表;3、固定资产折旧明细表 我们先看固定资产折旧明细表: 这是数据录入区,这里面没有公式。那么所有的奥妙都在数据计算区域里了,下面我将用文字解释相关公式及计算依据思路。 数据计算区如下图: 计算区的“原值”即J3=if(OR(G3<=0,Q3<0),0,C3)“if”英文解释为“假如”的意思,“OR”英文解释为“或者”的意思,顺便说一下“AND”英文解释为“并且”。这三个函数是财务工作中作为数值计算的条件(依据),会经常用到的,用法基本相同。 那这个公式的文字描述是:计算区的“原值”=假设“购建日期”没有,或者“已提取月数”小于0, 则为0,否则等于录入区的“原值”。这里的计算区的“原值”是计算月折旧额的依据,如果说尚未购建或已计提折旧完毕,将不显示,也就是说不再继续计提折旧。 “使用年限”即K3 =IF(G3=0,0,IF(B3="房屋建筑物",20,IF(B3="机械设备",10,IF(B3="其他 ",5,IF(B3="电子设备",3,IF(B3="运输工具",4,0)))))) 文字描述为:“使用年限”=假设“购建日期”为0,“使用年限”为0,否则“项目”是“房屋建筑物”则“使用年限”为20年,“项目”是“机械设备”则“使用年限”为10年,等等以此类推。需要注意的是假设关系可以套用7层,这里已经使用了6层。简单的讲或者说思路是如果没有“购建日期”就没有折旧年限,否则根据固定资产的类别确定折旧年限。 “残值率”即L3 =IF(K3>0,0.05,0) 这个比较简单,文字描述为:假设使用年限大于0,则为5%,否则为0。即如果没有使用年限,就不显示5%。“月折旧额”即M3 =IF((MONTH(K$1)-MONTH(G3)+12*(YEAR(K$1)-YEAR(G3)))>Q3,0,ROUND(J3*N3,2)) K1显示的是当期年月,“$”描述为“绝对引用”“ROUND”描述为“四舍五入定位取整”,即J3*N3,保留两位小数。这段公式文字描述为“月折旧额”=假设“当期”的月份-“购建日期”的月份+12个月×(当期的年份-“购建日期”的年份)如果>“已提取月数”则为0,否则为原值×月折旧率。简单的讲就是截止当期,如果已超出折旧期限,就不取数。 “月折旧率”即N3 =IF(OR(K3=0,Q3=0),0,(1-L3)/K3/12) 跟“原值”使用的函数一样,文字描述为:假如“使用年限”为0,或者“已提月数”为0,则为0,否则等于(1-残值率)÷“使用年限”÷12。就是计提折旧部分的价值,按月计提的平均比率。 “累计折旧”即O3 =IF(K3=0,0,(ROUND(J3*N3,2)*Q3)) 文字描述为:假如“使用年限”为0,则为0,否则等于“原值”×月折旧率ד已提月数”。比较简单,容易理解。 “净值”即P3 =J3-O3 文字描述为:“原值”-“累计折旧”。“已提月数”即Q3 =IF((MONTH(K$1)-MONTH(G3)+12*(YEAR(K$1)-YEAR(G3)))>K3*12,K3*12,MONTH(K$1)-MONTH (G3)+12*(YEAR(K$1)-YEAR(G3))) 公式有点长,文字描述为:假如“当期”的月份-“购建日期”的月份+12×(“当期”年份-“购建日期”的年份)>“使用年限”×12,则为“使用年限”×12,否则为“当期”的月份-“购建日期”的月份+12×(“当期”年份-“购建日期”的年份)理解为,如果“已提月数”计算结果大于应折旧月数即(“使用年限”×12),则为应折旧月数,否则为当期减去购建期。 “数据验证”即R3(下面说的R列)=P3-J3*L3 文字描述为:“净值”-“原值”×残值率同时看R2 =IF(COUNTIF(R3:R474,"<-1")=0,"数据验证","存在差错") “COUNTIF”描述为:“用来计算区域中满足给定条件的单元格的个数。”(不是很理解)就这段公式,我理解为:假如R列中<1的数值为0(R列中即没有<1的数值),则为“数据验证”,否则为“存在差错”。 数据验证是必须的,我做每张表都尽可能的想尽所有验证的方法,验证计算结果。否则出错,那可无从 所得税税法中关于生产性生物资产计提折旧的规定在企业所得税税法中关于对生物资产的直接规定主要集中在第63、64条中: “第六十三条生产性生物资产按照直线法计算的折旧,准予扣除。 企业应当自生产性生物资产投入使用月份的次月起计算折旧;停止使用的生产性生物资产,应当自停止使用月份的次月起停止计算折旧。 企业应当根据生产性生物资产的性质和使用情况,合理确定生产性生物资产的预计净残值。生产性生物资产的预计净残值一经确定,不得变更。” “第六十四条生产性生物资产计算折旧的最低年限如下: (一)林木类生产性生物资产,为10年; (二)畜类生产性生物资产,为3年。“ 一、税法中关于折旧方法的选择 也就是说:允许税前扣除的折旧,只能是生产性生物资产按照直线法计提的折旧。 企业会计准则规定,企业可以根据与生产性生物资产的性质、使用情况和有关经济利益的预期实现方式等,合理确定生产性生物资产的折旧方法,可选用的折旧方法包括年限 平均法(直线法)、工作量法、产量法等,生产性生物资产的折旧方法一经确定,不得随意变更。 但是,在涉及缴纳企业所得税时,要按此税法规定,只能选择直线法计算进行抵扣。 直线法又称年限平均法,它是指按生产性生物资产使用年限平均计算折旧的一种方法。采用这种方法计算的每期折旧额均相等,其计算公式为,年折旧额=(生产性生物资产原值-预计净残值)÷预计使用年限。采用这种方法,最大优点是计算简便,有利于税收征管。 二、生产性生物资产计算折旧的起点的确定 企业计算折旧的起算时间是自生产性生物资产投入使用月份的次月起;停止使用的生产性生物资产,应当自停止使用月份的次月起停止计算折旧。这与固定资产计提折旧的开始时点是一样的; 三、生产性生物资产预计净残值的确定。 企业应当根据生产性生物资产的性质、使用情况和有关经济利益的预期实现方式,合理确定生产性生物资产的预计净残值,生产性生物资产的预计净残值一经确定,不得变更。 也就是说企业确定预计净残值并不是随意和毫无根据的,而是必须尊重生产性生物资产的自身特性和企业使用生产性生物资产的实际情况,如果企业并非根据生产性生物资产的性质、使用情况和有关经济利益的预期实现方式,而是出于某种避税等非合理商业目的确定预计净残值的,将被税务机关进行调整,并承担相应的法律责任。 第六章生物资产 第一节生物资产概述 生物资产是指与农业生产相关的有生命的(即活的)动物和植物。生物资产与企业 的存货、固定资产等一般资产不同,其具有特殊的自然增值属性,因此导致其在会计确认、计量和相关信息披露等方面也凸现出一定的特殊性。尤其是对于农业企业而言,生物资产通常是其资产的重要组成部分,对生物资产进行正确的确认、计量和相关信息披露,将有助于如实反映企业的资产状况,评估企业的财务状况和经营成果。《企业会计 准则第5号——生物资产》(以下简称生物资产准则)规范了与农业生产相关的生物资 产的确认、计量和相关信息披露要求。 一、生物资产的特征 (一)生物资产是有生命的动物或植物 有生命的动物和植物具有能够进行生物转化的能力。生物转化,指导致生物资产 质量或数量发生变化的生长、蜕化、生产和繁殖的过程。其中,生长是指动物或植物体积、重量的增加或质量的提高,例如农作物从种植开始到收获前的过程;蜕化是指动物或植物产出量的减少或质量的退化,例如奶牛产奶能力的不断下降;生产是指动物或植物本身产出农产品,例如蛋鸡产蛋、奶牛产奶、果树产水果等;繁殖是指产生新的动物或植物,例如奶牛产牛犊、母猪生小猪等。 这种生物转化能力是其他通常意义上的资产(如存货、固定资产、无形资产等)所不 具有的,也正是生物资产的特性。因此,生物资产的形态、价值以及产生经济利益的方式,都会随着自身的出生、成长、衰老、死亡等自然规律和生产经营活动不断变化,尽管其在所处生命周期中的不同阶段而具有类似于不同资产类别(存货或固定资产) 的特点,但是其会计处理与存货、固定资产等常规资产有所不同,因此有必要对生物 资产的确认、计量和披露等会计处理进行单独规范,以更准确地反映企业的生物资 产信息。 将生物资产定义为“有生命的动物和植物”,意味着一旦原有动植物停止其生命活 动就不再是“生物资产”。这一界限对生物资产和农产品进行了本质的区分。农产品与 生物资产密不可分,当其附着在生物资产上时,作为生物资产的一部分,不需要单独进行会计处理,而当其从生物资产上收获时开始,离开生物资产这一母体,一般具有鲜活、易腐的特点,因此应当区别于工业企业一般意义上的产成品单独核算。基于此,生物资产准则对收获时点的农产品的会计处理进行了规范,即应当采用规定的方法,从消耗性生物资产或生产性生物资产生产成本中转出,确认为收获时点的农产品的成本;而收获时点之后的农产品的加工、销售等会计处理,应当适用《企业会计准则第1号——存货》。 (二)生物资产与农业生产密切相关 生物资产准则所称“农业”是广义的范畴,即“农林牧副渔”,包括种植业、畜牧养殖 业、林业和水产业等行业。企业从事农业生产就是要增强生物转化能力,最终获得更多的符合市场需要的农产品。农业生产管理的对象包括如下两部分:(1)将生物资产转化 为农产品的活动。这主要是指通过消耗性生物资产的生产和收获而获得农产品的活动 过程,以及利用生产性生物资产产出农产品的活动过程。例如,种植业作物的生长和收获而获得稻谷、小麦等农产品的活动过程;畜牧养殖业试验和收获而获得仔猪、肉猪、鸡蛋、牛奶等畜产品的活动过程;林业中用材林的生产和管理而获得林产品、经济林木的生产和管理获得水果等的活动过程;水产业中的养殖获得水产品等活动过程,都属于将生物资产转化为农产品的活动。(2)其他生物资产的生物转化的活动。这主要是指除(1)之外的生物资产的生长和管理。例如,经济林木在达到预定生产经营目的前的生产 所得税税法中关于生产性生物资产计提折旧的规定 在企业所得税税法中关于对生物资产的直接规定主要集中在第63、64条中: “第六十三条生产性生物资产按照直线法计算的折旧,准予扣除。 企业应当自生产性生物资产投入使用月份的次月起计算折旧;停止使用的生产性生物资产,应当自停止使用月份的次月起停止计算折旧。 企业应当根据生产性生物资产的性质和使用情况,合理确定生产性生物资产的预计净残值。生产性生物资产的预计净残值一经确定,不得变更。” “第六十四条生产性生物资产计算折旧的最低年限如下: (一)林木类生产性生物资产,为10年; (二)畜类生产性生物资产,为3年。“ 一、税法中关于折旧方法的选择 也就是说:允许税前扣除的折旧,只能是生产性生物资产按照直线法计提的折旧。 企业会计准则规定,企业可以根据与生产性生物资产的性质、使用情况和有关经济利益的预期实现方式等,合理确定生产性生物资产的折旧方法,可选用的折旧方法包括年限平均法(直线法)、工作量法、产量法等,生产性生物资产的折旧方法一经确定,不得随意变更。 但是,在涉及缴纳企业所得税时,要按此税法规定,只能选择直线法计算进行抵扣。 直线法又称年限平均法,它是指按生产性生物资产使用年限平均计算折旧的一种方法。采用这种方法计算的每期折旧额均相等,其计算公式为,年折旧额=(生产性生物资产原值-预计净残值)÷预计使用年限。采用这种方法,最大优点是计算简便,有利于税收征管。 二、生产性生物资产计算折旧的起点的确定 企业计算折旧的起算时间是自生产性生物资产投入使用月份的次月起;停止使用的生产性生物资产,应当自停止使用月份的次月起停止计算折旧。这与固定资产计提折旧的开始时点是一样的; 三、生产性生物资产预计净残值的确定。 企业应当根据生产性生物资产的性质、使用情况和有关经济利益的预期实现方式,合理确定生产性生物资产的预计净残值,生产性生物资产的预计净残值一经确定,不得变更。 也就是说企业确定预计净残值并不是随意和毫无根据的,而是必须尊重生产性生物资产的自身特性和企业使用生产性生物资产的实际情况,如果企业并非根据生产性生物资产的性质、使用情况和有关经济利益的预期实现方式,而是出于某种避税等非合理商业目的确定预计净残值的,将被税务机关进行调整,并承担相应的法律责任。 另外需要注意的是,预计净残值一经确定,不得变更。 即企业根据生产性生物资产的性质和使用情况等,合理确定预计净残值后,就不得再变更。这主要是为了防止企业通过改变生产性生物资产的净残值,在年度之间随意调节利润,以规避税收。 四、折旧年限的确定 税法采用简易分类的方法,对林木类和畜类生产性生物资产的最低折旧年限进行了明确。(一)林木类生产性生物资产,最低折旧年限为10年。 林木类生产性生物资产,包括经济林、薪炭林等,由于这些植物的生命周期较长,使用年限也较长,其成本与预期收益的分摊时限也相对较长,折旧年限也较长,本条从林木类生产性生物资产的性质、使用情况和有关经济利益的预期实现方式等角度出发,结合企业生产经营活动的实际需要,将林木类生产性生物资产的最低折旧年限规定为10年。 (二)畜类生产性生物资产,最低折旧年限为3年。 较之林木类生产性生物资产,畜类生产性生物资产的使用寿命相对较短,其折旧年限也应相对缩短,所以本条规定畜类生产性生物资产的最低折旧年限为3年。 固定资产折旧的方法 企业固定资产折旧有四种方法:即直线法分(平均年限法、工作量法)、加速折旧法分(双倍余额递减法、年数总和法)。企业可以根据需要,选择恰当的会计核算方法。就是说,在四种折旧方法中,企业可以自主选择。不同的固定资产,也可以根据具体情况选择不同的方法。但是按照一贯性原则要求同一种资产,一旦选定了某种方法,就不可以随意改变了。确需变更,应视为会计政策变更。企业为某一固定资产选择的折旧方法如与税法所许可的折旧方法不一致,在申报企业所得税时应进行纳税调整。 1、年限平均法:(直线法) 定义:年限平均法又称直线法,是指将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内的一种方法.采用这种方法计算的每期折旧额均相等. 计算公式如下: 年折旧率=(1-预计净残值率)÷预计使用寿命(年)×100% 其中:予计净残值率=预计净残值/固定资产原价×100% 预计残值-预计清理费用 =—————————————×100% 固定资产原值 月折旧率=年折旧额÷12 月折旧额=固定资产原价×月折旧率 优点:平均年限法又称直线法,这种方法比较适合各个时期使用程度和使用效率大致相同的固定资产。(由于直线法通俗易懂,核算简便,同时根据这种方法计算出来的固定资产有效使用期内各年度或月份提取的折旧额相等,使企业产品成本稳定并具有较强的可比性)。缺点:由于平均年限法只着重于固定资产使用时间的长短,不考虑固定资产使用的强度和效率,因此,每期折旧费用总是相等的。如果某一年使用率高,生产的产品产量增多,那么每一单位的产品分摊的折旧费用势必降低,产品单位成本就下降:反之,则上升。所以用平均年限法分摊固定资产成本,看似各年平均其实并不均匀需要的满足因素具有不确定性,尤其忽略了折现因素,会给人以投入资本总额的收入率在不断提高的假象。 二、、加速折旧法:(包括年数总和法双倍余额递减法)所以优缺点一样其特点是在固定资产使用的早期多提折旧,后期少提折旧,其递 1.年限平均法 年限平均法又称直线法,是将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内的一种方法。采用这种方法计算的每期折旧额均是等额的。计算公式如下: 年折旧率=(l-预计净残值率)/预计使用寿命(年) 月折旧率=年折旧率/12 月折旧额=固定资产原价×月折旧率 2.工作量法 工作量法,是根据实际工作量计提固定资产折旧额的一种方法。计算公式如下: 单位工作量折旧额=固定资产原价/(1-预计净残值率)/预计总工作量 某项固定资产月折旧额=该项固定资产当月工作量/单位工作量折旧额 例10:甲公司的一台机器设备原价为680000元,预计生产产品产量为2000000件,预计净残值率为3 %,本月生产产品34000件。则该台机器设备的月折旧额计算如下: 单件折旧额=680000×(1-3%)/2000000 =0.3298(元/件) 月折旧额=34000×0.3298=11213.2(元) 3.双倍余额递减法 双倍余额递减法,是在不考虑固定资产预计净残值的情况下,根据每年年初固定资产净值和双倍的直线法折旧率计算固定资产折旧额的一种方法。应用这种方法计算折旧额时,由于每年年初固定资产净值没有扣除预计净残值,所以在计算固定资产折旧额时,应在其折旧年限到期前两年内,将固定资产的净值扣除预计净残值后的余额平均摊销。计算公式如下: 年折旧率=2/预计的使用年限 月折旧率=年折旧率/12 月折旧额=固定资产年初账面余额×月折旧率 例11:乙公司有一台机器设备原价为600000元,预计使用寿命为5年,预计净残值率为4%。按双倍余额递减法计算折旧,每年折旧额计算如下: 年折旧率=2/5=40% 第一年应提的折旧额=600000×40%=240000(元) 第二年应提的折旧额=(600000-240000)×40% =144000(元) 第三年应提的折旧额=(360000-144000)×40% =86400(元) 从第四年起改按年限平均法(直线法)计提折旧: 第四、五年应提的折旧额=(129600-600000×4%)/2 =52800(元) 双倍余额递减法 例如:某企业一固定资产的原价为10 000元,预计使用年限为5年,预计净残值200元,按双倍余额递减法计算折旧,每年的折旧额为: 双倍余额年折旧率=2/5×100%=40% 第一年应提的折旧额=10 000×40%=4000(元) 第二年应提的折旧额=(10 000-4 000)×40%=2 400(元) 第三年应提的折旧额=(6 000-2 400)×40%=1 440(元) 从第四年起改按平均年限法(直线法)计提折旧。 第四、第五年的年折旧额=(10 000-4 000-2 400-1 400-200)/2=980(元)例3.广东某鞋业有限公司,固定资产原值为180000元,预计残值为10000元,使用年限为5年。如表1-1所示,该企业适用33%的所得税率,资金成本率为10%。 表1-1 企业未扣除折旧的利润和产量表 年限未扣除折旧利润(元)产量(件) 第一年100000 1000 第二年90000 900 第三年120000 1200 第四年80000 800 第五年76000 760 合计466000 4660 (1)直线法: 年折旧额=(固定资产原值-估计残值)/估计使用年限=(180000-10000)/5=3 4000(元) 估计使用年限5年。 第一年利润额为:100000-34000=66000(元) 应纳所得税为:66000×33%=21780(元) 第二年利润额为:90000-34000=56000(元) 应纳所得税为:56000×33%=18480(元) 第三年利润额为;120000-34000=86000(元) 应纳所得税为:86000×33%=28380(元) 第四年利润额为:80000-34000=46000(元) 应纳所得税为:46000×33%=15180(元) 第五年利润额为:76000-34000=42000(元) 应纳所得税为:42000×33%=13860(元) 5年累计应纳所得税为:21780+18480+28380+15180+13860=97680(元)应纳所得税现值为:21780×0.909+18480×0.826+28380×0.751+15180×0.683 +13860×0.621=75350.88(元) 0.909、0.826、0.751、0.683、0.621分别为1、2、3、4、5期的复利现值系数,下同。 (2)产量法 每年折旧额=每年实际产量/合计产量×(固定资产原值-预计残值) 第一年折旧额为: 1000/4660×(180000-10000)=36480(元) 利润额为:100000-36480=63520(元) 应纳所得税为:63520×33%=20961.6(元) 第二年折旧额为: 资产折旧操作流程(资产管理系统) 资产管理信息系统中的资产折旧应与单位财务账上的资产折旧信息保持一致。即:单位财务账上反映的资产原值、折旧年限、累计折旧和资产净值等信息,应在资产管理信息系统中进行完全一致的反映。资产管理信息系统中的资产折旧分为从来没启用过折旧和系统内已启用过折旧两种情况。 一、资产系统内之前从没启用过折旧的,需要从2019年1月开始计提折旧时,按照下面步骤进行操作: 1、在单位情况表中,把单位是否启用折旧打勾,需要用户进入到单位基本信息,点击修改,之后把单位是否启用折旧打勾。 2、在【资产折旧策略设置】中设置“启用会计期间”为2019年1月。 3、折旧信息初始化 如单位财务账截至到2018年12月31日已包含折旧数据,则需要在资产系统中选择账期为2018年12月,这样2018年报表中就会体现折旧的信息,可以进行批量修改卡片的折旧信息,系统也可根据当前卡片的折旧信息进行一键重算(需完善好折旧状态,折旧方法,折旧年限等信息),一键重算后点击一键校验,错误的根据系统提示进行调整即可,主要为折旧年限、折旧方法、折旧状态等! 如单位财务账截至到2018年12月31日不包含折旧数据,则需要在资产系统中选择账期为2018年13月,这样2018年年报中不体现折旧的信息,2019年年报年初数就会体现出折旧的信息,可以进行批量修改卡片的折旧信息,系统也可根据当前卡片的折旧信息进行一键重算(需完善好折旧状态,折旧方法,折旧年限等信息),一键重算后点击一键校验,错误的根据系统提示进行调整即可,主要为折旧年限、折旧方法、折旧状态等。 注意:一键重算是系统根据《政府会计准则第3号—固定资产》应用指南中的表1:政府固定资产折旧年限表中的最低年限标准计提的折旧。 4、计提折旧 资产系统会从2019年1月开始每月计提折旧/摊销。点击计提折旧/摊销时系统会自动计算月折旧额。 影响因素 固定资产折旧主要受以下四个方面因素的影响:一是计提折旧基数,计提折旧基数是固定资产的原始价值或帐面价值。现行会计制度规定,一般以固定资产的原价作为计提依据,但选用双倍余额递减法计提折旧的企业,以固定资产的帐面净值作为计提依据;二是折旧年限,折旧年限的长短直接关系到折旧率的高低,是影响折旧额的关键因素;三是折旧方法,固定资产折旧方法包括年限平均法、工作量法、年数总和法和双倍余额递减法。企业应根据固定资产所包含的经济利益预期实现方式选择折旧方法,折旧方法一经选定,不提随意变更;四是净残值,是指预计固定资产清理报废时可收回的残值扣除清理费用后的数额。企业应根据固定资产的性质和使用方式,合理估计固定资产的净残值。 编辑本段折旧方法 随着社会主义市场经济的发展和科技进步的加快,固定资产的更新周期大大缩短。现代企业在资产经营中为了追求最大利润,迫切需要采用最新的科技成果,不断研究和推出新产品,以适应国内外市场的激烈竞争形势。于是,对固定资产更新改造的速度提出了更高的要求,加速折旧从而加速资金的回收就变得更加重要。因此,折旧方法的选定也就显得尤为重要了. 企业应当根据与固定资产有关的经济利益的预期实现方式,合理选者折旧方法。我国会计准则中可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总合法。固定资产的折旧发放已经确定,不得随意变更。如需变更应当符合固定资产准则第十九条的规定。 1、年限平均法 平均年限法又称直线法,是最简单并且常用的一种方法。此法是以固定资产的原价减去预计净残值除以预计使用年限,求得每年的折旧费用。在各使用年限中,固定资产转移到产品成本中的价值均是相等的,折旧的累计额呈直线上升的趋势。这种方法具有易懂和易操作的优点,但它也存在着一些明显的局限性。它忽略了“何时受益,何时付费”的配比原则。 计算公式: 年折旧率= (1 -预计净残值率)÷预计使用寿命(年)× 100% 月折旧额= 固定资产原价×年折旧率÷ 12 这种方法就存在很多不足: 首先,固定资产在使用前期操作效能高,使用资产所获得收入比较高。根据收入与费用配比的原则,前期应提的折旧额应该相应的比较多。 其次,固定资产使用的总费用包括折旧费和修理费两部分。通常在固定资产使用后期的修理费会逐渐增加。而平均年限法的折旧费用在各期是不变的。这造成了总费 固定资产折旧方法及例题: 折旧方法计算工式 年限平均法①年折旧额=(原价-预计净残值)/预计使用年限 =原价×(1-预计净残值率)/预计使用年限 =原价×年折旧率 工作量法单位工作量折旧额=固定资产原价×(1-预计净残值率)/预计总工作量 某项固定资产月折旧额=该项固定资产当月工作量×单位工作量折旧额 双倍余额递减法折旧率=2/预计使用年限×100% 折旧额=固定资产账面净值×折旧率 在固定资产折旧年限到期的前两年内,将固定资产的账面净值-预计净残值后的净值平均摊销. 年数总和法折旧率=尚可使用年限/预计使用年限的年数总和×100% 折旧额=(固定资产原值-预计净残值)×折旧率 双倍余额递减法与年数总和法的核心区别:双倍余额递减法=不断下降的余额×固定折旧率 年数总和法=固定不变的金额×不断下降的折旧率 预计使用年限与尚可使用年限的区别:预计使用年限是指总使用年限;尚可使用年限是指还可以使用多少年.比如一项固定资产总使用年限(预计使用年限)10年,已使用3年,那么,他的尚可使用年限就是7年(10-3) 小提示:1、年限平均法、工作量法和年数总和法计算每期折旧额时,均需要考虑预计净残值; 双倍余额递减法仅在计算最后两年的折旧额时考虑预计净残值。 2、上述工式均假设固定资产未计提减值准备。已计提的,应当按照该项资产的账面 价值(固定资产账面余额扣减累计折旧和累计减值准备后的金额)以及尚可使用 年限重新计算确定折旧率和折旧额。 注①:平均年限法是直线法的一种 直线法还有工作量法等只要是按照一定标准平均计提折旧就是直线法 如果题目中出现用直线法算折旧,就等于是年限平均法。 例题: 1、2011年1月1日购入一套设备,该设备成本为330万元,预计使用年限为10年,预计净残值为30万元,采用年限平均法计提折旧,2011年应计提的折旧额是( )元 A、33 B、27.5 C、30 D、36 2、某公司有汽车一辆,采用工作量法计提折旧,该汽车原值为20万元,预计使用10年,每年行驶里程8000公里,净残值率为10%,当月行驶里程2000公里,该汽车的当月折旧额是() A 、0.45 B 、0.56 C、0.5 D 、0.4 3、某企业2012年6月15日自行建造的一条生产线投入使用,该生产线建造成本为3700万元,预计使用年限5年,预计净残值为100万,在采用年数总和法计提折旧的情况下,2012年该设备应计提的折旧额为( ) A、1200 B、700 C、600 D、740 4、某企业2010年12月4日购入一台设备,入账价值200万元,预计使用年限5年,预计净残值20万元,按双倍余额递减法计提折旧。该设备2015年的计提折旧是 答案解析: 1、B 2011年计提的折旧额=(330-30)/10/12×11=27.5 因为当月购买的固定资产当月不计提,下月才开始计提。所以计提的月份是 2012.2-2012.12,一共是11个月。 2、A 根据工式得出:当月计提折旧额=20×(1-10%)/8000×2000 3、C 5/12×6 2012年计提的折旧额=(3700-100)× 15 因为是2012年6月买的。当月增加的不计提,从下月开始计提所以计提的月份是从7 月到12月,一共是6个月。要先算出月折旧额。 4、因为当月购买的固定资产当月不计提,下月才开始计提 双倍余额递减法折旧率=2/5=40% 所以2011年的折旧额=200×40%=80 2012年的折旧额=(200-80)×40%=48 2012年的折旧额=(200-80-48)×40%=28.8 2013年的折旧额=(200-80-48-28.8)×40%=17.28 2014年、2015年是固定资产折旧年限到期的前两年,跟净残值有关,要减去。 所以折旧额=(200-80-48-28.8-17.28)-20=2.96 2固定资产折旧的基本知识

计提固定资产折旧的几种方法

计算固定资产折旧一般有四种方法

固定资产折旧的函数

生物资产会计复习资料

新会计准则下固定资产折旧方法的选择

固定资产折旧表说明

所得税税法中关于生产性生物资产计提折旧的规定

生物性资产讲解

所得税税法中关于生产性生物资产计提折旧的规定

固定资产折旧方法大全及例题解释

固定资产折旧方法与计算公式

资产折旧方法计算

资产折旧操作流程

固定资产折旧方法

固定资产折旧方法及例题

相关主题

文本预览