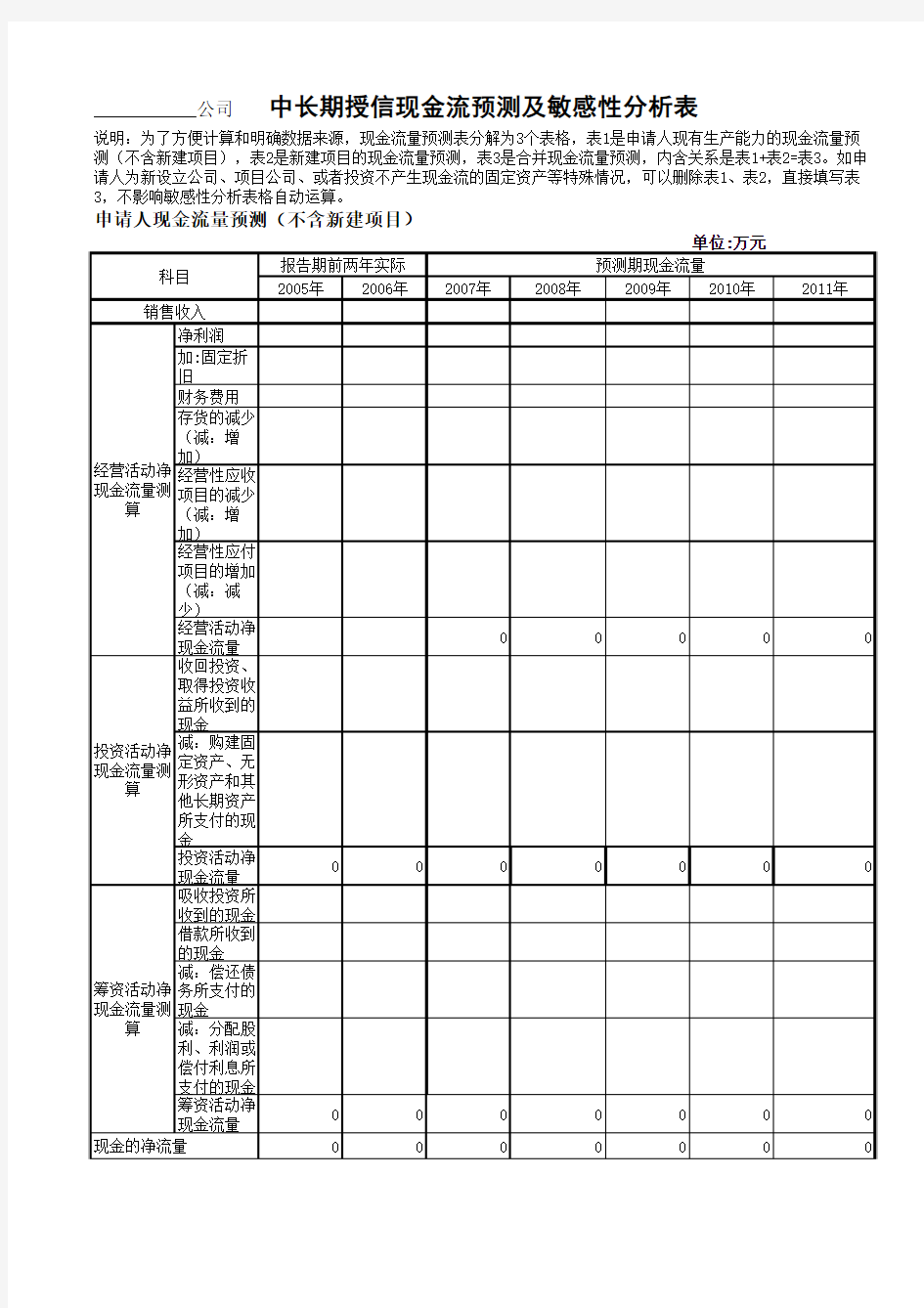

公司 中长期授信现金流预测及敏感性分析表

说明:为了方便计算和明确数据来源,现金流量预测表分解为3个表格,表1是申请人现有生产能力的现金流量预测(不含新建项目),表2是新建项目的现金流量预测,表3是合并现金流量预测,内含关系是表1+表2=表3。如申请人为新设立公司、项目公司、或者投资不产生现金流的固定资产等特殊情况,可以删除表1、表2,直接填写表3,不影响敏感性分析表格自动运算。

申请人现金流量预测(不含新建项目)

说明:

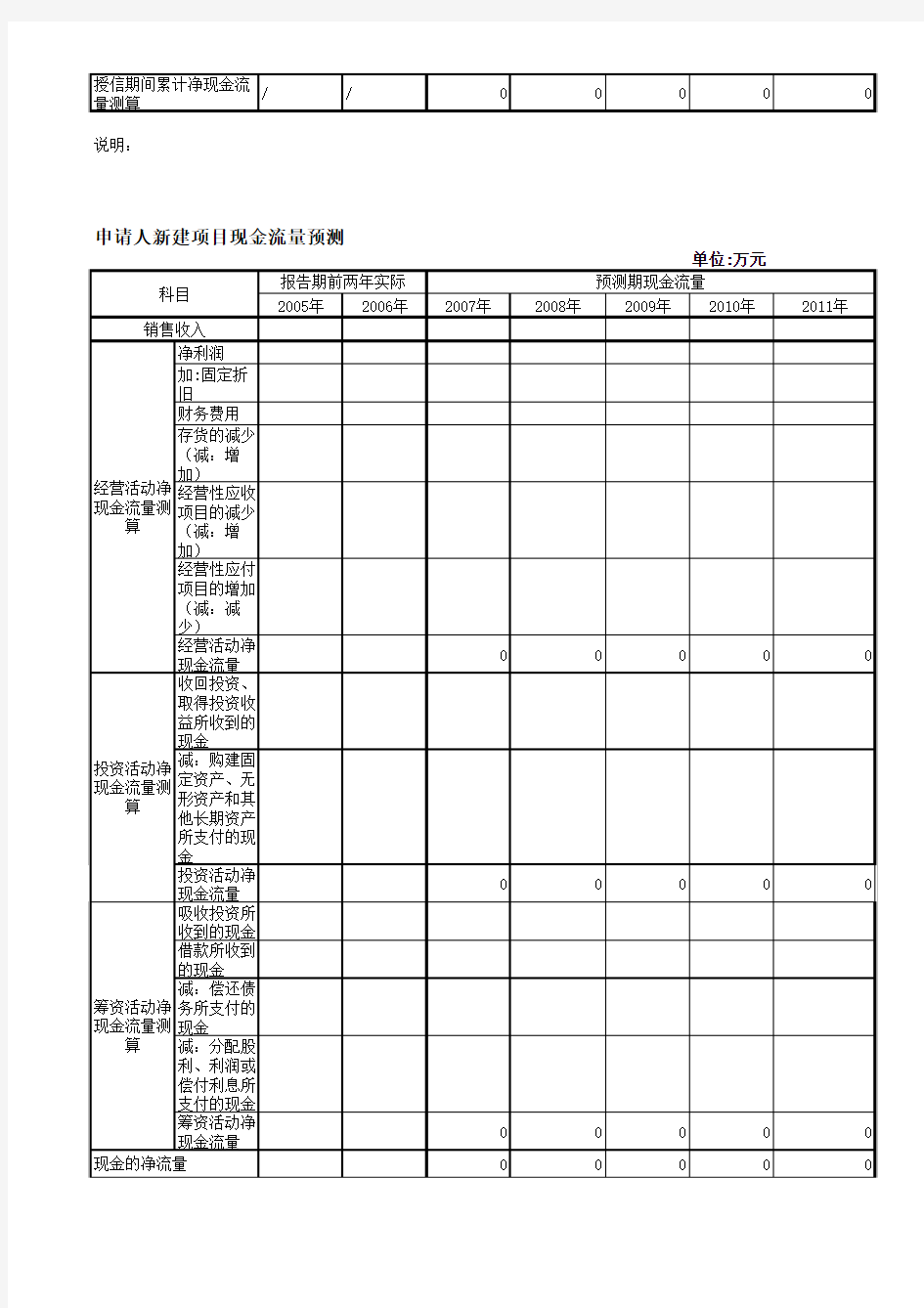

申请人新建项目现金流量预测

说明:

申请人合并现金流量预测(含新建项目)

说明:

敏感性分析表--申请人授信期间销售收入下降 %

1、说明:本表是为了做敏感性分析的测算表,计算当授信期间销售收入下降到什么程度我行不可接受,即授信期间产生的累计现金流量无法归还我行贷款,进而依据该值做出相应的财务契约。极限是在按约逐年归还我行贷款后的累积现金流量为零,小于零则不可接受。虽然本表的目的是计算极限值,但我们制定财务契约时不能依据极限值,而应该留有一定余地,因此不用计算等于零时的极限值。敏感性分析和测算一般是在不允许分红的前提下,但可以根据具体情况灵活掌握。

2、按照授信期间销售净利润率恒定计算。销售净利润率的参考值取前两年度的平均数或者其他合理的数值。因为销售收入下降,应考虑竞争加大,产品供过于求,利润空间下降,在计算授信期间净利润时应该将销售净利润率适当下浮。销售净利润率的取值必须在备注栏中作出说明。

3、此表作为敏感性分析表,表内已经做好了计算公式,不要随意更改。做敏感性分析时,只需要调整授信期间的销售收入比例(销售收入表内公式中的*0.?),销售净利润率(即净利润表内公式中的*0.0?),和分红款数值(如果必须的话)。