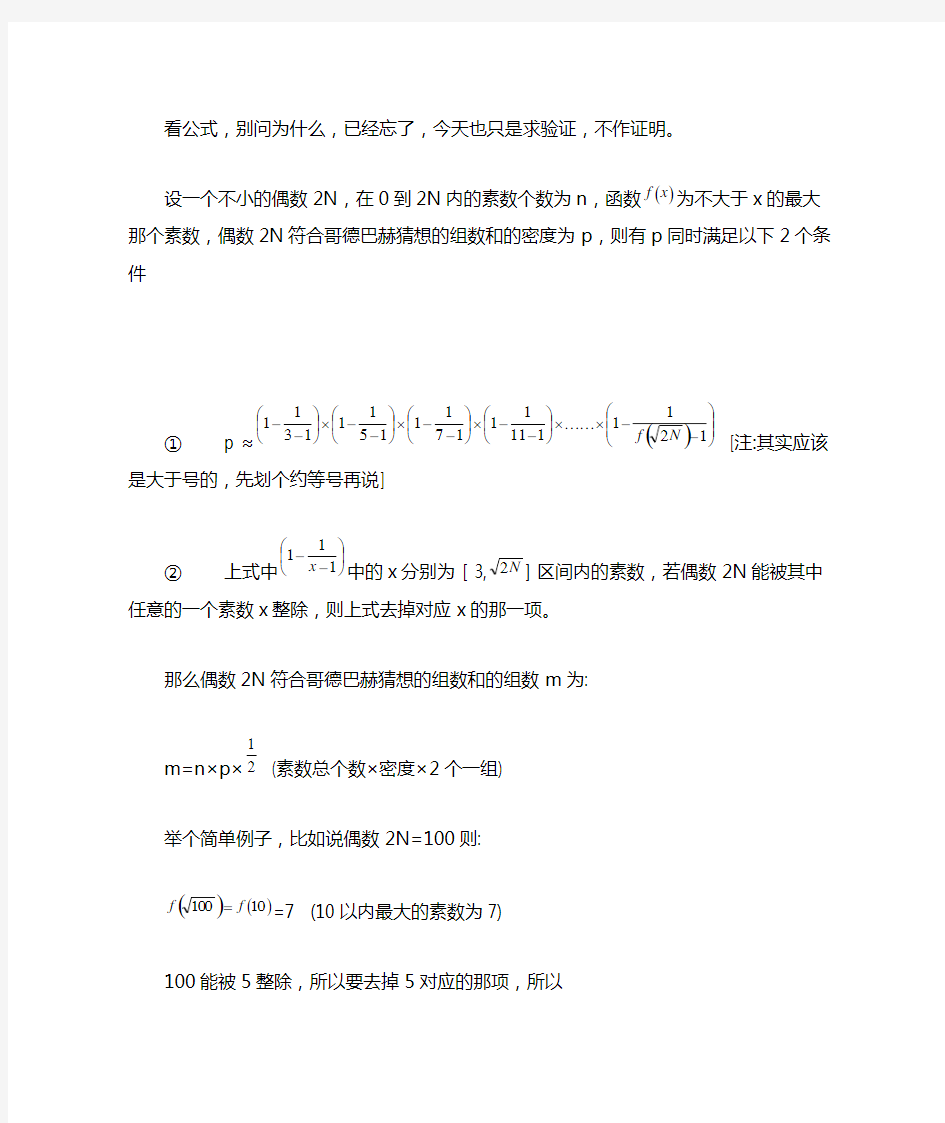

看公式,别问为什么,已经忘了,今天也只是求验证,不作证明。

设一个不小的偶数2N ,在0到2N 内的素数个数为n ,函数()x f 为不大于x 的最大那个素数,偶数2N 符合哥德巴赫猜想的组数和的密度为p ,则有p 同时满足以下2个条件

① p ≈()

???? ??--??????? ??--???? ??--???? ??--???? ??

--121111111171115111311N f [注:其实应该是大于号的,先划个约等号再说]

② 上式中??

? ??

--111x 中的x 分别为 [ 3,N 2] 区间内的素数,若偶数2N 能被其中任意的一个素数x 整除,则上式去掉对应x 的那一项。

那么偶数2N 符合哥德巴赫猜想的组数和的组数m 为:

m=n ×p ×

2

1 (素数总个数×密度×2个一组)

举个简单例子,比如说偶数2N=100则: ()()10100f f ==7 (10以内最大的素数为7)

100能被5整除,所以要去掉5对应的那项,所以 p ≈??? ??--???? ??

--

17111311=0.4166 100以内有25个素数(可查),即n=25

100符合哥德巴赫猜想的组数和的组数约为

m=n ×p ×

21 ≈25×0.4166×0.5≈5.2

事实上100有6组哥德巴赫猜想组数和:

100= {97+3 , 89+11 , 83+17 , 71+29 , 59+41 , 53+47}

真理不怕验证,有兴趣的可以验证其它数,接下来引入素数个数公式,2N 内的素数个数n 有: n ≈()()N f N f 212111076543221-???????? [大约的]

如果我们把n 和p 计算公式代进m 的公式那么我们会得到:

m=n ×p ×21 > ()

N f 21×2N ×21 ≥ N 221 [过程略,今天不是来证明的] 如此看来哥德巴赫猜想组数跟N 2的一半有关。

下面看两个比较有对比性的两个数:1048和1050

先是2N=1048,素数个数 n = 176(自查),()1048f

=31,1048不能被3到31以内的素数整除,所以入公式: p=??

? ??--??????? ??--???? ??--???? ??--???? ??--1311111111171115111311≈0.2033 m 1048 = n ×p ×2

1 ≈ 176×0.2033×0.5 ≈ 17.89 N 2的一半为:

N 221 = 21×1048 ≈16.18 最后1048的真实哥德巴赫猜想组数为19,相信大家应该能看出它们之间的联系的。

1048={ 1031+17 , 1019+29 , 977+71 , 947+101 , 941+107 , 911+137 , 881+167 , 857+191 , 821+227 , 809+239 , 797+251 , 701+347 , 659+389 , 647+401 , 617+431 , 599+449 , 587+461 , 569+479 , 557+491 } 共19组。

如果我跟你说1048的哥德巴赫猜想组数为19,那么我要你猜1050的哥德巴赫猜想组数。

这两个数的数值差不多,组数和应该也差不多吧,多少一点的话,也是20左右。 我的看法:1050能被3,5,7整除。然后

19÷???

? ????? ??--???? ??--???? ??

--171115111311 ≈60.8

所以我说1050约有60组哥德巴赫猜想组数和,大约是1048组数和的3倍。]

好了,不猜了,上公式。

经过计算,得出:

p ≈0.64995

n=176

m 1050 = n ×p ×

2

1≈57.19 105021÷???

? ????? ??--???? ??--???? ??--171115111311≈51.84

1050的真实哥德巴赫猜想组数为57。猜60和公式计算的57.19和51.84都跟真实的有误差,但可以原谅的。

1050={ 1039+11 , 1033+17 , 1031+19 , 1021+29 , 1019+31 , 1013+37 , 1009+41 , 997+53 , 991+59 , 983+67 , 977+73 , 971+79 , 967+83 , 953+97 , 947+103 , 941+109 , 937+113 ,

919+131 , 911+139 , 887+163 , 883+167 , 877+173 , 859+191 , 857+193 , 853+197 , 839+211 , 827+223 , 823+227 , 821+229 , 811+239 , 809+241 , 787+263 , 773+277 , 769+281 , 757+293 , 743+307 , 739+311 , 733+317 , 719+331 , 701+349 , 691+359 , 683+367 , 677+373 , 661+389 , 653+397 , 641+409 , 631+419 , 619+431 , 617+433 , 607+443 , 601+449 , 593+457 , 587+463 , 571+479 , 563+487 , 547+503 , 541+509 } 共57组

跟据公式我们可以发现,一个偶数2N ,与之相对应的哥德巴赫猜想组数m ,在数轴上一直是上下波动,而且是在()N N f 22

12=上面波动,但总体上是增涵数,画个涵数图就能看出来。就好比牛市的股票一样,一直上下来回,但总体是增值的。

跟据公式,我们也可以看出一个偶数2N 符合哥德巴赫猜想和的组跟跟这个偶数能不能被它根号值之前的数整除有关,比如说两个差不多大小的数,如果其它的都一样的话,而一个能被3整除的,一个不能,那么它们的组数和直接相差一倍。

公式有误差,而随着2N 越大,计算出来的m 跟真实的m 的误差也可能会越大,但是这误差相对2N 来说,2N 越大,误差比越小,因为素数是一种概率数字,这符合概率的性质。就比如说抛一枚硬币,抛的次数多了,正反面出现的次数差就越多,但概率会在0.5内波动。

如果公式没问题,一个不小的偶数,不仅存在而且存在的要比它根号值的一半还要多哥德巴赫猜想组数和。

哥德巴赫猜想的证明方法 引言 数论之位数运算,一个新的的概念,一个新的方向,一个新的课题。希望广大数学爱好者能参加到这个课题的研究中,从中发现更多的理论,解决更多的问题。 目录 一、哥德巴赫猜想的证明思路 1、哥德巴赫猜想证明引入的一些符号代表含义 2、素数定理代数表达式 3、哥德巴赫猜想的证明 第一章哥德巴赫猜想的证明思路 通过证明一任意大偶数可拆分2素数之和的数量呈增长趋势来证明哥德巴赫猜想成立 一、哥德巴赫猜想证明引入的一些符号代表含义 1、n,(n≥1;n∈自然数) 2、Pn≈π(x)任意正整数n包含的素数数量 3、Pn1,(0,m)区间内素数数量 4、Pn2,(m,2m)区间内素数数量 5、Pm,任意正整数n包含的素数类型数量 5、(γ,γ=-0.0674243197727122)素数分布系数 6、(λ,λ=0.615885*********)素数类型中素数与伪素数等差比例

系数。 7、logn,以n为底的对数 8、H,小于等于n的所有素数类型的组合数量 9、H1,小于等于n的素数类型组合数量 10、Hn,取值为n时可拆分素数对数量 11、HAL,偶数类型1 12、HBL,偶数类型2 13、HCL,偶数类型3 14、HDL,偶数类型4 15、(m,2m 2m=n)相对区间 16、Hnx=Pn2*(Pn2*2+1)*H1/H,相对区间内两素数组合下限 17、HALx,偶数类型1组合下限 18、HBLx,偶数类型2组合下限 19、HCLx,偶数类型3组合下限 20、HDLx,偶数类型4组合下限 21、Hns=Pn1*(Pn1*2+1)*H1/H,相对区间内两素数组合上限 22、HALs,偶数类型1组合上限 23、HBLs,偶数类型2组合上限 24、HCLs,偶数类型3组合上限 25、HDLs,偶数类型4组合上限 二、素数定理代数表达式 1、Pn=π(x)≈(0.8n/3)/{γ+λ*(logn-2)+1}

例7-3 验证“哥德巴赫猜想” ?“哥德巴赫猜想”是数论中的一个著名难题,200多年来无数数学家为其呕心沥血,却始终无人能够证明或伪证这个猜想。 ? ?“哥德巴赫猜想”表述为:任何一个大于等于4的偶数均可以表示为两个素数之和。 ? ?1742年法国数学爱好者哥德巴赫在给著名数学家欧拉的信中提出“哥德巴赫猜想”问题。 问题的分解 求解第一步提出问题: 验证哥德巴赫猜想 ?第二步设一上限数M,验证从4到M的所有偶数是否能被分解为两个素数之和。 1. 定义一个变量X,初值为4。 2. 每次令其加2,并验证X能否被分解为两个素数之和,直到 X不小于M为止。

验证哥德巴赫猜想(续一) 第三步如何验证X是否能被分解为两个素数之和。 1.从P=2开始; 2.判别X—P是否仍为素数: 3.若是,打印该偶数的分解式。 4.否则,换更大的素数,再继续执行2.。

如此循环,直到用于检测的素数大X/2且X 与其之差仍不是素数,则打印“哥德巴赫猜想”不成立。 验证哥德巴赫猜想(续二) 第四步生成下一个素数。 (1)当前素数P加1 (2)判别P是否是素数; (3)若是素数,返回P;

(4)否则,P加1,继续执行( 2)。 验证哥德巴赫猜想(续三) ?经过四步分解精化,将“验证哥德巴赫猜想”这个命题已经分解为计算机可以求解的数学模型了。 ? ?剩下的问题就是编程求解了。如何编程是程序设计课程要解决的问题。 哥德巴赫猜想算法分析

1) 用“筛选”法生成素数表PrimeList[M]。先在素数表中产生0到M-1的所有自然数,然后将已确定的所有素数的倍数置0(求模取余为0)。 2,3,5,7,11,13,17,19,21,23,29,31... 2) 这样一来,素数表中有许多0,为找下一个素数,要跳过这些0。 3) 分解0到M-1之间的所有偶数; ①循环(x 一、工资、薪资所得应纳税地计算 、一般工资、薪资所得应纳税额地计算公式为: 应纳税额应纳税所得额适用税率﹣速算扣除数 (每月收入额﹣减除费用标准)适用税率﹣速算扣除数 、对个人取得全年一次性奖金等计算征收个人所得税方法: ⑴雇员当月工资薪金所得高于(或等于)税法规定地费用扣除额; 应纳税额雇员当月取得全年一次性奖金适用税率﹣速算扣除数 ⑵雇员当月工资薪金所得低于税法规定地费用扣除额: 应纳税额(雇员当月取得全年一次性奖金雇员当月工资薪金所得与费用扣除地差额适用税率﹣速算扣除数 二、个体工商户地生产、经营所得应纳税额地计算公式为: 应纳税额应纳税所得额适用税率﹣速算扣除数 (全年收入总额﹣成本、费用及损失)适用税率﹣速算扣除数 三、对企事业单位地承包经营、承租经营所得应纳税额地计算公式为: 应纳税额应纳税所得额适用税率速算扣除数 (纳税年度收入总额﹣必要费用)适用税率﹣速算扣除数 四、劳务报酬所得应纳税额地计算公式为: 、每次收入元地: 应纳税额应纳税所得额适用税率 (每次收入额﹣) 、每次收入在元以上地: 应纳税额应纳税所得额适用税率 每次收入额() 、每次收入地应纳税所得额超过元地: 应纳税额应纳税所得额适用税率﹣速算扣除数 每次收入额()适用税率﹣速算扣除数 五、稿酬所得应纳税额地计算公式为: 、每次收入不足元地: 应纳税额应纳税所得额适用税率() (每次收入额﹣)() 、每次收入在元以上地: 应纳税额应纳税所得额适用税率() 每次收入额()() 六、对特许权使用费所得应纳税额地计算公式为: 、每次收入不足元地: 应纳税额应纳税所得额适用税率 (每次收入额﹣) 、每次收入在元以上地: 应纳税额应纳税所得额适用税率 每次收入额() 七、利息、股息、红利所得应纳税额地计算公式为: 应纳税额应纳税所得额适用税率每次收入额适用税率 八、财产租赁所得应纳税额地计算公式为: 、每次(月)收入不足元地: 个人所得税税率表 一、工资、薪金个人所得,7级超额累进税率表,税率为3%--45%(专职)(个税免征额3500元) ●应纳税额T=(工资薪金所得-“五险一金”-免征额)×适用税率-速算扣除数 ●半年奖金法T=(工资薪金所得+半年奖金-“五险一金”-免征额)×适用税率-速算扣除 数 ●一年奖金法T=(工资薪金所得-“五险一金”-免征额)×适用税率-速算扣除数+12个月 奖金(年终奖摊每月=年终奖金额÷12月×适用税率-速算扣除数)(当工资低于3500时,应从奖金里抵足免征额后再计算) 二、个体(生产经营)、企事业单位(承包经营)所得,适用5%---35%的超额累进税率表。 以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额。 ●应纳税所得额A=全年收入总额–成本、费用以及损失 ●应纳税额T=应纳税所得额A×税率-速算扣除数 三、劳动报酬所得,适用比例税,税率为20%--40%(兼职) ●每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。 应纳税所得额A=全年收入总额–800费用 应纳税额T=应纳税所得额A×税率-速算扣除数 ●每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额。 应纳税所得额A=全年收入总额–(1-20%)费用 应纳税额T=应纳税所得额A×税率-速算扣除数 四、稿酬所得,适用比例税,税率为20%,并按应纳税额减征30% ●每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。 应纳税所得额A=全年收入总额–800费用 应纳税额T=应纳税所得额A×税率-(1-30%)减征额 ●每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额。 应纳税所得额A=全年收入总额*(1-20%)费用 应纳税额T=应纳税所得额A×税率*(1-30%)减征额 五、利息、股息、红利所得适用比例税,税率为20% ●每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。 应纳税额T=应纳税所得额A(全年收入总额–800费用)×税率 ●每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额 应纳税额T=应纳税所得额A〈全年收入总额*(1-20%)费用〉×税率 哥德巴赫猜想分析教案 世界近代三大数学难题之一。哥德巴赫是德国一位中学教师,也是一位著名的数学家,生于1690年,1725年当选为俄国彼得堡科学院院士。1742年,哥德巴赫在教学中发现, 每个不小于6的偶数都是两个素数(只能被和它本身整除的数)之和。如6=3+3,12=5+7等等。 公元1742年6月7日哥德巴赫(Goldbach)写信给当时的大数学家欧拉(Euler),提出 了以下的想法: (a)任何一个>=6之偶数,都可以表示成两个奇质数之和。 (b)任何一个>=9之奇数,都可以表示成三个奇质数之和。 这就是着名的哥德巴赫猜想。欧拉在6月30日给他的回信中说,他相信这个猜想是 正确的,但他不能证明。叙述如此简单的问题,连欧拉这样首屈一指的数学家都不能证明,这个猜想便引起了许多数学家的注意。从费马提出这个猜想至今,许多数学家都不断努力 想攻克它,但都没有成功。当然曾经有人作了些具体的验证工作,例 如:6=3+3,8=3+5,10=5+5=3+7,12=5+7,14=7+7=3+11,16=5+11,18=5+13,....等等。有人对 33×108以内且大过6之偶数一一进行验算,哥德巴赫猜想(a)都成立。但验格的数学证明尚待数学家的努力。 从此,这道著名的数学难题引起了世界上成千上万数学家的注意。200年过去了,没 有人证明它。哥德巴赫猜想由此成为数学皇冠上一颗可望不可及的“明珠”。到了20世 纪20年代,才有人开始向它靠近。1920年、挪威数学家布爵用一种古老的筛选法证明, 得出了一个结论:每一个比大的偶数都可以表示为(99)。这种缩小包围圈的办法很管用, 科学家们于是从(9十9)开始,逐步减少每个数里所含质数因子的个数,直到最后使每个 数里都是一个质数为止,这样就证明了“哥德巴赫”。 目前最佳的结果是中国数学家陈景润於1966年证明的,称为陈氏定理 (Chen‘sTheorem)“任何充份大的偶数都是一个质数与一个自然数之和,而後者仅仅是两 个质数的乘积。”通常都简称这个结果为大偶数可表示为“1+2”的形式。 1920年,挪威的布朗(Brun)证明了“9+9”。 1924年,德国的拉特马赫(Rademacher)证明了“7+7”。 1932年,英国的埃斯特曼(Estermann)证明了“6+6”。 1937年,意大利的蕾西(Ricei)先後证明了“5+7”,“4+9”,“3+15”和“2+366”。1938年,苏联的布赫夕太勃(Byxwrao)证明了“5+5”。 1940年,苏联的布赫夕太勃(Byxwrao)证明了“4+4”。 速算扣除数是什么 速算扣除数是指用快捷方法计算税款时,可以扣除的数额。以下是unjs小编整理的速算扣除数概述、计算公式方法、例子说明及税额计算,欢迎阅读参考!速算扣除数是什么-计算公式方法&例子说明及税额计算概述 速算扣除数是指采用超额累进税率计税时,简化计算应纳税额的一个数据。速算扣除数实际上是在级距和税率不变条件下,全额累进税率的应纳税额比超额累进税率的应纳税额多纳的一个常数。故此,在超额累进税率条件下,用全额累进的计税方法,只要减掉这个常数,就等于用超额累进方法计算的应纳税额,简称速算扣除数。 计算公式 个人所得税是采用速算扣除数法计算超额累进税率的所得税时的计税公式是: 应纳税额=应纳税所得额×适用税率-速算扣除数 速算扣除数的计算公式是: 本级速算扣除额=上一级最高应纳税所得额×(本级税率-上一级税率)+上一级速算扣除数 年末一次性奖金的个人所得税计算方式如下: 应纳税额=(收入总额÷12)×对应税率-速算扣除数 方法 综上述公式求得的速算扣除数,可用直接计算法验证其准确性,以个人所得税工资、薪金所得适用的7级超额累进税率第2级验证如下: ① 用上述公式计算: 1500×(10%-3%)+0=105 ② 用直接计算法计算 全额累进税率的应纳税额=2000×10%=200 超额累进税率的应纳税额=(1500×3%)+(500×10%)=95速算扣除数=200-95=105 例子 如某人工资扣除3500元后的应纳税所得额是2200元,则税款计算方法为:1500*3%+700*10%=115元。个人所得税的计算,也可以将应纳税所得额直接按对应的税率来速算,但要扣除一个速算扣除数,否则会多计算税款。 如某人工资扣除3500元后的应纳税所得额是2200元,2200元对应的税率是10%,则税款速算方法为:2200*10%-105=115元。 这里的105就是速算扣除数,因为2200元中,有1500元多计算了7%的税款,需要减去。其他税率所对应的速算扣除数分别是:20%:555,25%:1005,30%:2755,35%:5505,45%:13505。 说明 个税速算扣除数的计算公式是什么 一、个税速算扣除数的计算公式是什么 个税速算扣除数的计算公式是应纳税额=应纳税所得额×适用税率-速算扣除数。速算扣除数是指为解决超额累进税率分级计算税额的复杂技术问题,而预先计算出的一个数据。超额累进税率的计税特点,是把全部应税金额分成若干等级部分,每个等级部分分别按相应的税率计征,税额计算比较复杂。 二、速算扣除数税额计算怎样的 1.工资、薪金所得部分的个人所得税额=应税所得金额×适用税率-速算扣除数 2.个体工商户的生产、经营所得的个人所得税税额=应纳税所得金额×适用税率-速算扣除数 3.对企事业单位的承包经营、承租经营所得个人的所得税额=应纳税所得金额×适用税率-速算扣除数 4.劳动报酬所得(4000元以下)的个人所得税额=(每次所得收入-800元)×20% 劳动报酬所得(4000元以上)的个人所得税额=[每次所得收入 x(1-20%)]X适用税率-速算扣除数。 应纳税所得额不超过20000元的,税率20%,速算扣除数为0; 应纳税所得额超过20000元至50000元的部分,税率30%,速算扣除数为2000元; 应纳税所得额超过50000元的部分,税率40%,速算扣除数为7000元. 5.稿酬的所得(每次收入不超过4000元)的个人所得税税额=(每次所得收入-800元)×20%×(1-30%)稿酬的所得(每次收入超过4000元)的个人所得税税额=[每次所得收入×(1-20%)]×20%×(1-30%)" 6.特许权使用费所得,财产租赁所得(每次收入不超过4000元)的个人所得税税额=(每次所得收入-800)×20%特许权使用费所得,财产租赁所得(每次收入超过4000元)的个人所得税税额=[每次所得收入×(1-20%)]×20% 7.利息、股息、红利所得,财产转让所得,偶然所得和其他所得的个人所得额=每次所得收入×20% 8.2008年10月9日起,对储蓄存款利息所得暂免征收个人所得税 9.根据2018年8月31日第十三届全国人民代表大会常务委员会第五次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第七次修正,自2018年10月1日起施行新的个人所得税税率及速算扣除数。 我国关于各项税收都有自身的计算方式,以及计算方法,因此在计算个人所得税速算扣除数的时候,按照规定的计算方式就能得出想要的结果。税收的主要存在目的是为了更好的发展社会,建设有利于人们和谐生存的环境,应该按照规定做事。 关于哥德巴赫猜想问题的讨论及证明 mscdy2007@https://www.doczj.com/doc/47555255.html, 一、余的分布 对任一自然数列1,2,3,4,……n即为以自然数n为模的余的全集。其中1,2,3,4,……n-1为模n的真余,当数列项为n时,余为0,当余为0时,为n的整余。 其中模n的真余分布值为(n-1)/n,而模n的整余分布值为1/n。 二、自然数a,b对模n的关系 设a>=b;r(a, n)为a模n的余值,r(b, n)为r(b, n)的余值,有下述关系: A 如果r(a,n)为整余,如果r(b,n)为整余,称a,b为同整余(r(a,n) = 0,r(b,n) = 0); B1 如果r(a,n)为整余,如果r(b,n)为真余,称a,b为异余(r(a,n) = 0,r(b,n) != 0); B2 如果r(a,n)为真余,如果r(b,n)为整余,称a,b为异余(r(a,n) != 0,r(b,n) = 0); C 如果r(a,n)为真余,如果r(b,n)为真余,存在下述关系: C1 如r(a,n) = r(b,n),称a,b为同余; C2 如r(a,n) = n - r(b,n),称a,b为补余; C3 如r(a,n) != r(b,n)并r(a,n) + r(b,n) != n,称互为质余。 D 当n为双数时,并r(a,n) = n/2时,r(b,n)为同余时亦为补余。 三、两数和差的关系 当a,b关系为同整余时,r(a–b,n) = 0,r(a+b,n) = 0;即其和、差均能被n整除。 当a,b关系为异余时,r(a–b,n) != 0,r(a+b,n) != 0;即其和、差均不能被n整除。 当a,b关系为同余时,r(a–b,n) = 0,r(a+b,n) != 0;即其和不能被n整除、差能被n整除。当a,b关系为补余时,r(a–b,n) != 0,r(a+b,n) = 0;即其和能被n整除、差能不被n整除。当a,b关系为质余时,r(a–b,n) != 0,r(a+b,n) != 0;即其和、差均不能被n整除。 当a,b关系为D时,r(a–b,n) = 0,r(a+b,n) = 0;即其和、差均能被n整除。 四、质数余的讨论及两数互为异余或互为质余时分布值的讨论 关于质数,令i为自然数列1,2,3,4,……n中之一,当0 表1个人所得税应纳税额计算公式一览表 表2工资、薪金所得七级超额累进税率表 (2011年9月1日执行) 所谓的“速算扣除数”就是:在超额累进税率计税法中,对计税依据直接乘上最高税率,得到的结果与真实的税额之差,这个差在每一级都是一个常数。事先推出这个常数,对于快速计算税额很有帮助,所以这个数叫“速算扣除数”。 快速计算个税的公式是【计税依据×最高税率-速算扣除数=最终税额】。 税率3%对应速算扣除数为0 税率10%对应速算扣除数为1500*(10%-3%)+0=105 税率20%对应速算扣除数为4500*(20%-10%)+105=555 税率25%对应速算扣除数为9000*(25%-20%)+555=1005 税率30%对应速算扣除数为35,000*(30%-25%)+1,005=2,775 税率35%对应速算扣除数为55,000*(35%-30%)+2,775=5,505 税率45%对应速算扣除数为80,000*(45%-35%)+5,505=13,505 例二:如果某人扣保险后工资10,000,怎么计算个税呢? 10,000-3,500=6,500元。 6,500介于4,500和9,000之间,使用税率20%,速算扣除数555 6,500*20%-555=745 表3个体工商户的生产、经营所得和 对企事业单位的承包经营、承租经营所得 五级超额累进税率表 (2011年9月1日执行) 表4劳务报酬所得三级超额累进税率表 在个人所得税中使用超额累进税率的有3个税目,一是工资薪金,适用3-45的7级超额累进税率,二是个体工商户和企事业承包承租所得,适用5-35的5级超额累进税率,三是劳务报酬,适用 20-40的3级超额累进税率,而且要注意计税依据的差异,工资薪金是按月、劳务报酬按次、个体户及承包承租按年。 + 一各种税的计算公式 一、增值税 1、一般纳税人 应纳税额=销项税额—进项税 销项税额=销售额×税率此处税率为17% 组成计税价格=成本×(1+成本利润率) 组成计税价格=成本×(1+成本利润率)÷(1 —消费税税率)2、进口货物 应纳税额=组成计税价格×税率 组成计税价格=关税完税价格+关税(+消费税) 3、小规模纳税人 应纳税额=销售额×征收率 销售额=含税销售额÷(1+征收率) 二、消费税 1、一般情况: 应纳税额=销售额×税率 不含税销售额=含税销售额÷(1+增值税税率或征收率) 组成计税价格=(成本+利润)÷(1—消费税率) 组成计税价格=成本×(1+成本利润率)÷(1 —消费税税率) 组成计税价格=(材料成本+加工费)÷(1—消费税税率) 组成计税价格=(关税完税价格+关税)÷(1—消费税税率) 2、从量计征 应纳税额=销售数量×单位税额 三、关税 1、从价计征 应纳税额=应税进口货物数量×单位完税价×适用税率 2、从量计征 应纳税额=应税进口货物数量×关税单位税额 3、复合计征 应纳税额=应税进口货物数量×关税单位税额+应税进口货物数量×单位完税价格×适用税率 四、企业所得税 应纳税所得额=收入总额—准予扣除项目金额 应纳税所得额=利润总额+纳税调整增加额—纳税调整减少额 应纳税额=应纳税所得额×税率 月预缴额=月应纳税所得额×25% 月应纳税所得额=上年应纳税所得额×1/12 五、个人所得税: 1、工资薪金所得: 应纳税额=应纳税所得额×使用税率—速算扣除数2、稿酬所得: 应纳税额=应纳税所得额×使用税率×(1—30% )3、其他各项所得: 应纳税额=应纳税所得额×使用税率 六、其他税收 1、城镇土地使用税 年应纳税额=计税土地面积(平方米)×使用税率2、房地产税 年应纳税额=应税房产原值×(1—扣除比例)×1.2% 或年应纳税额=租金收入×12% 3、资源税 年应纳税额=课税数量×单位税额 4、土地增值税 增值税=转让房地产取得的收入—扣除项目 各种税的计算公式 1、一般纳税人 应纳税额=销项税额—进项税 销项税额=销售额×税率此处税率为17% 组成计税价格=成本×(1+成本利润率) 组成计税价格=成本×(1+成本利润率)÷(1—消费税税率) 禁止抵扣人进项税额=当月全部的进项税额×(当月免税项目销售额,非应税项目营业额的合计÷当月全部销售,营业额合计) 2、进口货物 应纳税额=组成计税价格×税率 组成计税价格=关税完税价格+关税(+消费税) 3、小规模纳税人 应纳税额=销售额×征收率 销售额=含税销售额÷(1+征收率) 二.消费税 1、一般情况: 应纳税额=销售额×税率 不含税销售额=含税销售额÷(1+增值税税率或征收率) 组成计税价格=(成本+利润)÷(1—消费税率) 组成计税价格=成本×(1+成本利润率)÷(1—消费税税率) 组成计税价格=(材料成本+加工费)÷(1—消费税税率) 组成计税价格=(关税完税价格+关税)÷(1—消费税税率) 2、从量计征 应纳税额=销售数量×单位税额 三、营业税 应纳税额=营业额×税率 四、关税 1、从价计征 应纳税额=应税进口货物数量×单位完税价×适用税率 2、从量计征 应纳税额=应税进口货物数量×关税单位税额 3、复合计征 应纳税额=应税进口货物数量×关税单位税额+应税进口货物数量×单位完税价格×适用税率 五、企业所得税 应纳税所得额=收入总额—准予扣除项目金额 应纳税所得额=利润总额+纳税调整增加额—纳税调整减少额 应纳税额=应纳税所得额×税率 月预缴额=月应纳税所得额×25% 月应纳税所得额=上年应纳税所得额×1/12 六、外商投资企业和外商企业所得税 1、应纳税所得额 制造业: 著名报告文学 哥德巴赫猜想 徐迟 “……为革命钻研技术,分明是又红又专,被他们攻击为白专道路”。 ——一九七八年两报一刊元旦社论《光明的中国》 一 命P x(1,2)为适合下列条件的素数p的个数:x-p=p1或x-p=p2p3其中p1,p2,P3都是素数。[这是不好懂的;读不懂时可以跳过这几行。用X表一充分大的偶数。 对于任意给定的偶数h及充分大的X,用X h(1,2)表示满足下面条件的素数p 的个数:p≤x,p+h=p1或h+p=p2p3其中p1,p2,p3都是素数。本文的目的在于证明并改进作者在文献[ 10] 内所提及的全部结果,现在详述如下。 二 以上引自一篇解析数论的论文。这一段引自它的“(一)引言”,提出了这道题。它后面是“(二)几个引理”,充满了各种公式和计算。最后是“(三)结果”,证明了一条定理。这篇论文,极不好懂。即使是著名数学家,如果不是专门研究这一个数学的分枝的,也不一定能读懂。但是这篇论文已经得到了国际数学界的公认,誉满天下。它所证明的那条定理,现在世界各国一致地把它命名为“陈氏定理”,因为它的作者姓陈,名景润。他现在是中国科学院数学研究所的研究员。 陈景润是福建人,生于一九三三年。当他降生到这个现实人间时,他的家庭和社会生活并没有对他呈现出玫瑰花朵一般的艳丽色彩。他父亲是邮政局职员,老是跑来跑去的。当年如果参加了国民党,就可以飞黄腾达,但是他父亲不肯参加。有的同事说他真是不识时务。他母亲是一个善良的操劳过甚的妇女,一共生了十二个孩子。只活了六个、其中陈景润排行老三。上有哥哥和姐姐;下有弟弟和妹妹。孩子生得多了,就不是双亲所疼爱的儿女了。他们越来越成为父母的累赘——多余的孩子,多余的人。从生下的那一天起,他就像一个被宣布为不受欢迎的人似的,来到了这人世间。 他甚至没有享受过多少童年的快乐。母亲劳苦终日,顾不上爱他。当他记事的时候,酷烈的战争爆发。日本鬼子打进福建省。他还这么小,就提心吊胆过生活。父亲到三元县的三明市一个邮政分局当局长。小小邮局,设在山区一座古寺庙里。这地方曾经是一个革命根据地。但那时候,茂郁山林已成为悲惨世界。所有男子汉都被国民党匪军疯狂屠杀,无一幸存者。连老年的男人也一个都不剩了。剩下的只有妇女。她们的生活特别凄凉。花纱布价钱又太贵了;穿不起衣服,大姑娘都还裸着上体。福州被敌人占领后,逃难进山来的人多起来。这里飞机不来轰炸,山区渐渐有点儿兴旺。却又迁来了一个集中营。深夜里,常有鞭声惨痛地回荡;不时还有 个人所得税的速算扣除数是如何计算的 采用超额累进税率计税时,简化计算应纳税额的一个数据。速算扣除数实际上是在级距和税率不变条件下,全额累进税率的应纳税额比超额累进税率的应纳税额多纳的一个常数。因此,在超额累进税率条件下,用全额累进的计税方法。只要减掉这个常数,就等于用超额累进方法计算的应纳税额,故称速算扣除数。采用速算扣除数法计算超额累进税率的所得税时的计税公式是: 计算公式 个人所得税是采用速算扣除数法计算超额累进税率的所得税时的计税公式是: 应纳税额=应纳税所得额×适用税率-速算扣除数 速算扣除数的计算公式是: 本级速算扣除额=上一级最高应纳税所得额×(本级税率-上一级税率)+上一级速算扣除数 年末一次性奖金的个人所得税计算方式如下: 应纳税额=(收入总额÷12)×对应税率-速算扣除数 方法 综上述公式求得的速算扣除数,可用直接计算法验证其准确性,以个人所得税工资、薪金所得适用的7级超额累进税率第2级验证如下: ①用上述公式计算: 1500×(10%-3%)+0=105 ②用直接计算法计算 全额累进税率的应纳税额=2000×10%=200 超额累进税率的应纳税额=(1500×3%)+(500×10%)=95 速算扣除数=200-95=105 例:张某2007年5月份取得工资收入9000元,当月个人承担住房公积金、基本养老保险金、医疗保险金、失业保险金共计1000元,费用扣除额为1600元. 则张某5月份应纳税所得额=9000-1000-1600=6400元。 应纳个人所得税税额=6400×20%-375=905元。 从上例看出:6400元适用的税率20%,速算扣除数就是375元。 个人所得税税率表 级数全月应纳税所得额(含税级距)全月应纳税所得额(不含税级距)税率(%)速算扣除数1不超过1,500元不超过1455元的30 2超过1,500元至4,500元的部分超过1455元至4155元的部分10105 3超过4,500元至9,000元的部分超过4155元至7755元的部分20555 4超过9,000元至35,000元的部分超过7755元至27255元的部分251,005 5超过35,000元至55,000元的部分超过27255元至41255元的部分302,755 6超过55,000元至80,000元的部分超过41255元至57505元的部分355,505 7超过80,000元的部分超过57505元的部分4513,505 延伸阅读: 浅谈“哥德巴赫猜想”证明方法 务川自治县实验学校王若仲贵州564300 摘要:对于“哥德巴赫猜想”,我们来探讨一种证明方法,要证明任一不小于6的偶数均存在有“奇素数+奇素数”的情形,如果我们把“奇素数+奇素数”这样的情形若能转换到利用奇合数的情形来加以分析,也就是任意给定一个比较大的偶数2m,通过顺筛和逆筛的办法,顺筛就是筛除掉集合{1,3,5,7,9,…,(2m-1)}中的全体奇合数;逆筛就是在集合{1,3,5,7,9,…,(2m-1)}中再筛除掉偶数2m分别减去集合{1,3,5,7,9,…,(2m-1)}中的每一个奇合数而得到的全体奇数;以及筛除掉1和(2m-1)。通过这样筛除后,如果集合中还剩下有奇数,那么剩下的奇数必为奇素数,并且必定只满足“奇素数+奇素数=2m”的情形。 关键词:哥德巴赫猜想;奇素数;奇合数;顺筛;逆筛。 德国数学家哥德巴赫在1742年提出“哥德巴赫猜想”,即任何一不小于6的偶数均可表为两个奇素数之和。历史上研究“哥德巴赫猜想”的方法及进展。 (一)比较有名的方法大致有下面四种: (1)筛法,(2)圆法,(3)密率法,(4)三角求和法。 其中:筛法是求不超过自然数N(N>1)的所有素数的一种方法,2m=a+b,a=p1p2p3…p i,b=q1q2q3…q j,筛法的基本出发点,即加权筛法;圆法是三角和(指数和)估计方法;密率法(概率法)是函数估值法。 (二)研究的进展 途径一:殆素数,即2m= a1〃a2〃a3〃…〃a i+ b1〃b2〃b3〃…〃b j。殆素数就是素因子个数不多的正整数。现设N是偶数,虽然现在不能证明N是两个素数之和,但是可以证明它能够写成两个殆素数的和,即N=A+B,其中A和B的素因子个数都不太多,譬如说素因子个数不超过10。现在用“a+b”来表示如下命题:每个大偶数N都可表为A+B,其中A和B的素因子个数分别不超过a和b。显然,哥德巴赫猜想就可以写成“1+1”。在这一方向上的进展都是用所谓的筛法得到的。 “a+b”问题的推进 个人所得税的速算扣除数的计算方法 注册税务师个人信息: 个人所得税的速算扣除数是怎么计算的 导读:文章为大家介绍了个人所得税的速算扣除数的计算方法。作为会计人员要对个人所得税的速算扣除数的计算方法要熟悉以及 了解清楚,如果大家对个人所得税的速算扣除数的计算方法存在疑问,可以参考下文个人所得税的速算扣除数的计算方法介绍,希望能帮到你。 个人所得税的速算扣除数是如何计算的 采用超额累进税率计税时,简化计算应纳税额的一个数据。速算扣除数实际上是在级距和税率不变条件下,全额累进税率的应纳税额比超额累进税率的应纳税额多纳的一个常数。因此,在超额累进税率条件下,用全额累进的计税方法。只要减掉这个常数,就等于用超额累进方法计算的应纳税额,故称速算扣除数。采用速算扣除数法计算超额累进税率的所得税时的计税公式是: 计算公式 个人所得税是采用速算扣除数法计算超额累进税率的所得税时的计税公式是: 应纳税额=应纳税所得额×适用税率-速算扣除数 速算扣除数的计算公式是: 本级速算扣除额=上一级最高应纳税所得额×(本级税率-上一级 税率)+上一级速算扣除数 年末一次性奖金的个人所得税计算方式如下: 应纳税额=(收入总额÷12)×对应税率-速算扣除数 方法 综上述公式求得的速算扣除数,可用直接计算法验证其准确性,以个人所得税工资、薪金所得适用的7级超额累进税率第2级验证如下: ①用上述公式计算: 1500×(10%-3%)+0=105 ②用直接计算法计算 全额累进税率的应纳税额=2000×10%=200 超额累进税率的应纳税额=(1500×3%)+(500×10%)=95 速算扣除数=200-95=105 例:张某2007年5月份取得工资收入9000元,当月个人承担住房公积金、基本养老保险金、医疗保险金、失业保险金共计1000元,费用扣除额为1600元. 则张某5月份应纳税所得额=9000-1000-1600=6400元。 应纳个人所得税税额=6400×20%-375=905元。 从上例看出:6400元适用的税率20%,速算扣除数就是375元。 个人所得税税率表级数全月应纳税所得额(含税级距)全月应纳税所得额(不含税级距)税率(%)速算扣除数1不超过1,500元不超过1455元的302超过1,500元至4,500元的部分超过1455元至4155元的部分101053超过4,500元至9,000元的部分超过4155元至7755元的部分205554超过9,000元至35,000元的部分超过7755 个人所得税速算扣除数的计算方法 导读:文章为大家介绍了个人所得税的速算扣除数的计算方法。作为会计人员要对个人所得税的速算扣除数的计算方法要熟悉以及 了解清楚,如果大家对个人所得税的速算扣除数的计算方法存在疑问,可以参考下文个人所得税的速算扣除数的计算方法介绍,希望能帮到你。 个人所得税的速算扣除数是如何计算的 采用超额累进税率计税时,简化计算应纳税额的一个数据。速算扣除数实际上是在级距和税率不变条件下,全额累进税率的应纳税额比超额累进税率的应纳税额多纳的一个常数。因此,在超额累进税率条件下,用全额累进的计税方法。只要减掉这个常数,就等于用超额累进方法计算的应纳税额,故称速算扣除数。采用速算扣除数法计算超额累进税率的所得税时的计税公式是: 计算公式 个人所得税是采用速算扣除数法计算超额累进税率的所得税时的计税公式是: 应纳税额=应纳税所得额×适用税率-速算扣除数 速算扣除数的计算公式是: 本级速算扣除额=上一级最高应纳税所得额×(本级税率-上一级 税率)+上一级速算扣除数 年末一次性奖金的个人所得税计算方式如下: 应纳税额=(收入总额÷12)×对应税率-速算扣除数 方法 综上述公式求得的速算扣除数,可用直接计算法验证其准确性,以个人所得税工资、薪金所得适用的7级超额累进税率第2级验证如下: ①用上述公式计算: 1500×(10%-3%)+0=105 ②用直接计算法计算 全额累进税率的应纳税额=2000×10%=200 超额累进税率的应纳税额=(1500×3%)+(500×10%)=95 速算扣除数=200-95=105 例:张某2007年5月份取得工资收入9000元,当月个人承担住房公积金、基本养老保险金、医疗保险金、失业保险金共计1000元,费用扣除额为1600元. 则张某5月份应纳税所得额=9000-1000-1600=6400元。 应纳个人所得税税额=6400×20%-375=905元。 从上例看出:6400元适用的税率20%,速算扣除数就是375元。 个人所得税税率表级数全月应纳税所得额(含税级距)全月应纳税所得额(不含税级距)税率(%)速算扣除数1不超过1,500元不超过1455元的302超过1,500元至4,500元的部分超过1455元至4155元的部分101053超过4,500元至9,000元的部分超过4155元至7755元的部分205554超过9,000元至35,000元的部分超过7755 证明哥德巴赫猜想的简明思路与过程 1. 该课题的研究历史 上文中,哥德巴赫猜想的证明,涉及到数轴上不同属性自然数之分布规律。自然数除“1”之外,其余是位置互补的两类数:第一类是素数,也称为质数,它指那些大于1、且只能被1和自身整除的数;素数从唯一的偶素数2起始,存在无穷多个,但其分布是无章可循的。第二类是合数,它指那些两个以上素数之乘积。所以,素数只含本身一个素数因子;而合数至少含有两个素因子。由此可推知,任意合数b 的最小素因子, 。那么,不大于任意偶数a 2 所有素数之整倍数、就筛掉了不大于a 2的全部合数,就暴露出了小于a 2的素数。 哥德巴赫猜想命题,是1742年德国数学家哥德巴赫提出来的。其内容可表述为:凡是大于4的偶数必为两个奇素数之和。所以又将其简记为“1+1”,“1+1”可被形象地理解为一个只含“1”个素数因子的奇数、再加上一个只含“1”个素数因子的奇数。 该命题问世以来,其证明一直被喻为是摘取“数学皇冠上的明珠”。所以,1920年以来,全世界数学家展开了一场 “逐步逼近”、无限缩小包围圈的战役,依次证明出了“9+9”“7+7”…“1+2”。“1+2”是我国数学家陈景润于1966年证明出来的,被誉为“陈氏定理”,其结论是:充分大的偶数,可表示为一个素数和一个不超过2个奇素数乘积数之和。 但在人们庆幸该成果诞生之余,却无奈地发现终极目标“1+1”距我们并非只剩下“一步之遥”,而是还“远在天边”!因为从“9+9”到“1+2”的证明过程中,一直使用的这种“逐步逼近”的办法,似乎已走到了尽头,无法再继续下去、抵达终极目标“1+1”了! 这种结局的积极意义是:它促使人们摆脱陈旧的定势思维、重起炉灶、另辟蹊径、建立新的数学模型、创新数学方法,使该课题峰回路转,闯出了柳暗花明的又一片新天地;但其消极影响也很严重,它挫伤了一些人的自信心,从而引发了许多悲观的、无所作为的论点。当时,某权威媒体曾刊文说:“大批中外数学家成年累月地努力尚未解决的难题,如果可以靠加加减减和微积分去解决,那么近百年的数学发展不是等于零吗?大批数学家的努力不是等于零吗?”这种棉里藏针且极为情绪化舆论压力,使得再也无人敢正视该课题的新研究成果,将其一概斥之为“胡说八道”。这就是1966年至今又过去了半个世纪!该课题仍然推不出更新的研究成果的主要原因之一! 2.该课题研究的新思路和新证明方法 摆脱了旧有定势思维的禁锢、和逐步逼近的思想方法的束缚,思路便豁然开朗了。 如前所述,素数的分布是无章可循的;而小于 数确定的,是有章可循的。所以,用原来“逐步逼近”的方法、直接探寻无章可循的“1+1”,不如另辟蹊径、淘汰所有有章可循的非“1+1”,间接暴露出“1+1”。这就如同直接观察求索不可见之黑洞,不如根据周围可见天体的运动状态,去推测黑洞之存在位置一样。 为了暴露偶数a 2的素分割对“1+1” n 个,并用i p 表示其中任一个(1,2,3...)i n =。那么,在[0,2]a 上,只需筛掉所有i p 的整倍数,存留下来的整数就都是素数了。为了只存留能构成“1+1”的素数,可先分割、后筛选。即先将偶数a 2分割 a 2 哥德巴赫猜想 两百多年前,彼得堡科学院院士哥德巴赫曾研究过“将一个数表示成几个素数的和”的问题,他取了很多数做试验,想把它们分解成几个素数的和,结果得到一个断语:“总可将任何一个数分解成不超过三个素数之和.”但是哥德巴赫不能证明这个问题,甚至连如何证明的方法也没有,于是他写信给另一名彼得堡科学院院士、著名数学家欧拉,他在1742年6月7日的信中写道:“我想冒险发表下列假定‘大于5的任何数都是三个素数的和’.”这就是后来举世闻名的哥德巴赫猜想.同年6月30日,欧拉在给哥德巴赫的回信中说:“我认为‘每一个偶数都是两个素数之和’,虽然我还不能证明它,但我确信这个论断是完全正确的.” 这两个数学家的通信内容传播出来之后,人们就称这个猜想为哥德巴赫猜想或者哥德巴赫-欧拉猜想. 完整地说,哥德巴赫猜想是:大于1的任何数都是三个素数的和. 后来,人们把它归纳为: 命题A:每一个大于或者等于6的偶数,都可以表示为两个奇素数的和; 命题B:每一个大于或者等于9的奇数,都可以表示为三个奇素数的和.例如: 50=19+31;51=7+13+31; 52=23+29;53=3+19+31. 或50=3+47=7+43=13+37=19+31等. 1900年,著名数学家希尔伯特在巴黎国际数学家会议上提出了国际数学要研究的23个题目(后被称为希尔伯特问题),其中哥德巴赫猜想命题A与另外两个有关问题一起,被概括成希尔伯特第8问题.这是著名的世界难题.1912年,第五届国际数学家会议上,著名数论大师兰道发言说,有四个数论上的问题是当时的科学水平不能解决的,其中一个是哥德巴赫猜想,即使把它改为较弱的命题:不论是不超过3个,还是不超过30个,只要证明存在着这样的正数C,而能使每一个大于或等于2的整数,都可以表示为不超过C个素数之和”(称为命题C),也是当代数学家力所不能及的. 2018年10月1日起新个税税率表、速算扣除数 及个税EXCEL计算公式 【2018年10月1日起实施】 新个税法经十三届全国人大常委会第五次会议表决通过,于2019年1月1日起施行,2018年10月1日起施行“最新起征点5000元”和“税率”。新个税法规定,自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用5000元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照个人所得税税率表(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。 一、2018年10月1日调整后的个税“应纳税所得额”、“超额累进税率”及“速算扣除数”为: 二、“速算扣除数”计算公式: 本级速算扣除额=上一级最高应纳税所得额*(本级税率-上一级税率)+上一级速算扣除数 速算扣除数计算: 超过3000元至12000元的本级速算扣除额=3000*(10%-3%)+0=210.00 超过12000元至25000元的本级速算扣除额=12000*(20%-10%)+210=1410.00 超过25000元至35000元的本级速算扣除额=25000*(25%-20%)+1410=2660.00 超过35000元至55000元的本级速算扣除额=35000*(30%-25%)+2660=4410.00 超过55000元至80000元的本级速算扣除额=55000*(35%-30%)+4410=7160.00 超过80000元的本级速算扣除额=80000*(45%-35%)+7160=15160.00 三、2018年10月1日调整后的个税EXCEL公式: =ROUND(MAX((A1-B1-C1-5000)*1%*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7160,15160},0),2) 个税EXCEL公式分解说明: 1、 1%*{3,10,20,25,30,35,45}这部分为“税率”,分别为:3%,10%,20%,25%,30%,35%,45% 2、 {0,210,1410,2660,4410,7160,15160}这部分为“速算扣除数”,分别为: 0,210,1410,2660,4410,7160,15160 3、取最大值函数(MAX): MAX((A1-B1-C1-5000)* 1%*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7160,15160},0)这一部分是个人工资薪金收入减去“五险一金(B1)”、“专项附加扣除数(C1)”及“起征点”后分别乘以7个税率,再减去对应的速算扣除数,将最后得到的七个数据取最大值。 A1:“个人工资薪金收入”。应纳税额的计算公式整理汇总

2017个人所得税税率表(含计算公式)

哥德巴赫猜想分析教案

速算扣除数是什么

个税速算扣除数的计算公式是什么

关于哥德巴赫猜想问题的讨论及证明

个人所得税应纳税额计算公式及计算方法

各种税的计算公式最新

税收计算公式(全)

徐迟:报告文学——哥德巴赫猜想

个人所得税的速算扣除数计算的

浅谈“哥德巴赫猜想”证明方法

个人所得税的速算扣除数的计算方法

个人所得税速算扣除数的计算方法

证明哥德巴赫猜想的简明思路与过程

哥德巴赫猜想

2018年10月1日起新个税税率表、速算扣除数及个税EXCEL计算公式

相关主题

文本预览