最新《政府会计制度》-平行记账(运用举例)

如,用现金进行业务活动。

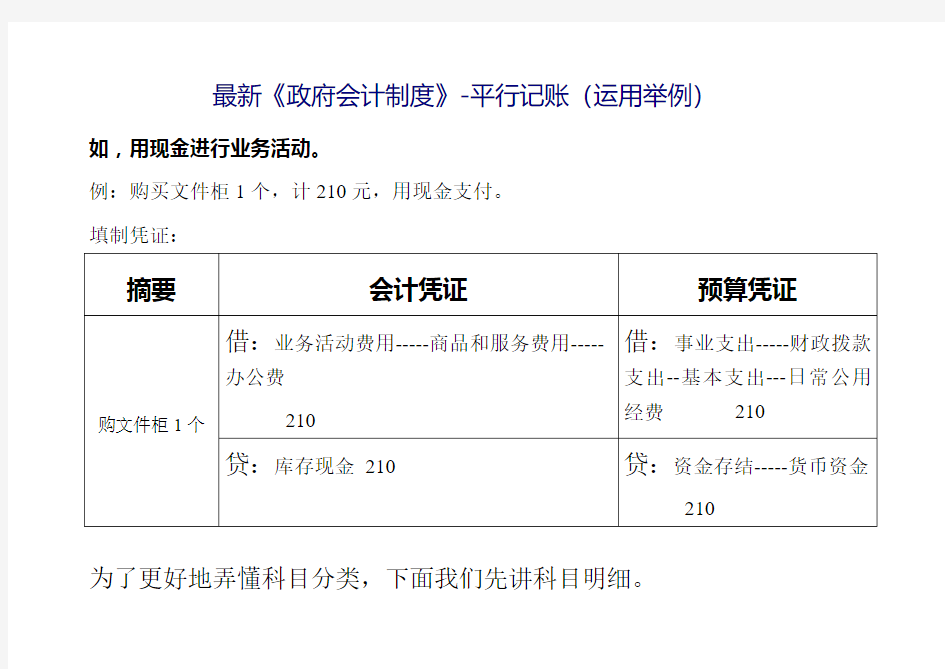

例:购买文件柜1个,计210元,用现金支付。

填制凭证:

摘要会计凭证预算凭证

购文件柜1个借:业务活动费用-----商品和服务费用-----

办公费

210

借:事业支出-----财政拨款

支出--基本支出---日常公用

经费210

贷:库存现金210贷:资金存结-----货币资金

210

为了更好地弄懂科目分类,下面我们先讲科目明细。

第一章 科目分类明细 财政拨款收入(财务收入类)

①一级单位(与财政局直接发生联系,即财政拨付的款项,直接到账的单位)

②二级单位(与财

政局间接发生联系,即

财政拨付的款项,到达的是本单位的上一级单位)

业务活动费用(财务支出类)

总账科目 一级科目

财政拨款收入

一般公共预算财政拨款 政府性基金预算财政拨款

总账科目 一级科目

财政拨款收入

一般公共预算财政拨款 政府性基金预算财政拨款

总账科目一级科目二级科目分类1分类2

业务活动费用工资福利费用

基本工资

人员经费

基本支出

津贴补贴

奖金

社会保障缴费

其他工作福利费用

商品和服务费用

办公费

日常公用经费

维修费

水费

电费

差旅费

其他商品和服务费用

对个人和家庭的补

助费用

退休费

人员经费

离休费

医疗费

住房公积金

固定资产折旧费固定资产按月累计折旧此项无资金流动,故不参与分类其他资本性

支出费用

办公设备购置(固定资产)

日常公用经费基本支出

专用设备购置(固定资产)