中国银行业行业分析报告

----------------------本文档下载后可以编辑修改,在网上可以免费浏览,谢谢大家的支持~~~----------------------

==================================================================== ==========

中国银行业行业分析报告

小组成员:

0819134 王立

----------------------本文档下载后可以编辑修改,在网上可以免费浏览,谢谢大家的支持~~~----------------------

----------------------------------------------------------------------------

----------------------本文档下载后可以编辑修改,在网上可以免费浏览,谢谢大家的支持~~~----------------------

==================================================================== ==========

商业银行行业运行概况

2011 年第三季度,商业银行运行情况平稳,资产负债规模继续稳步增长,盈利水平持续向

好,资本充足率稳步上升,流动性趋紧状况有所缓解,资产质量保持稳定。

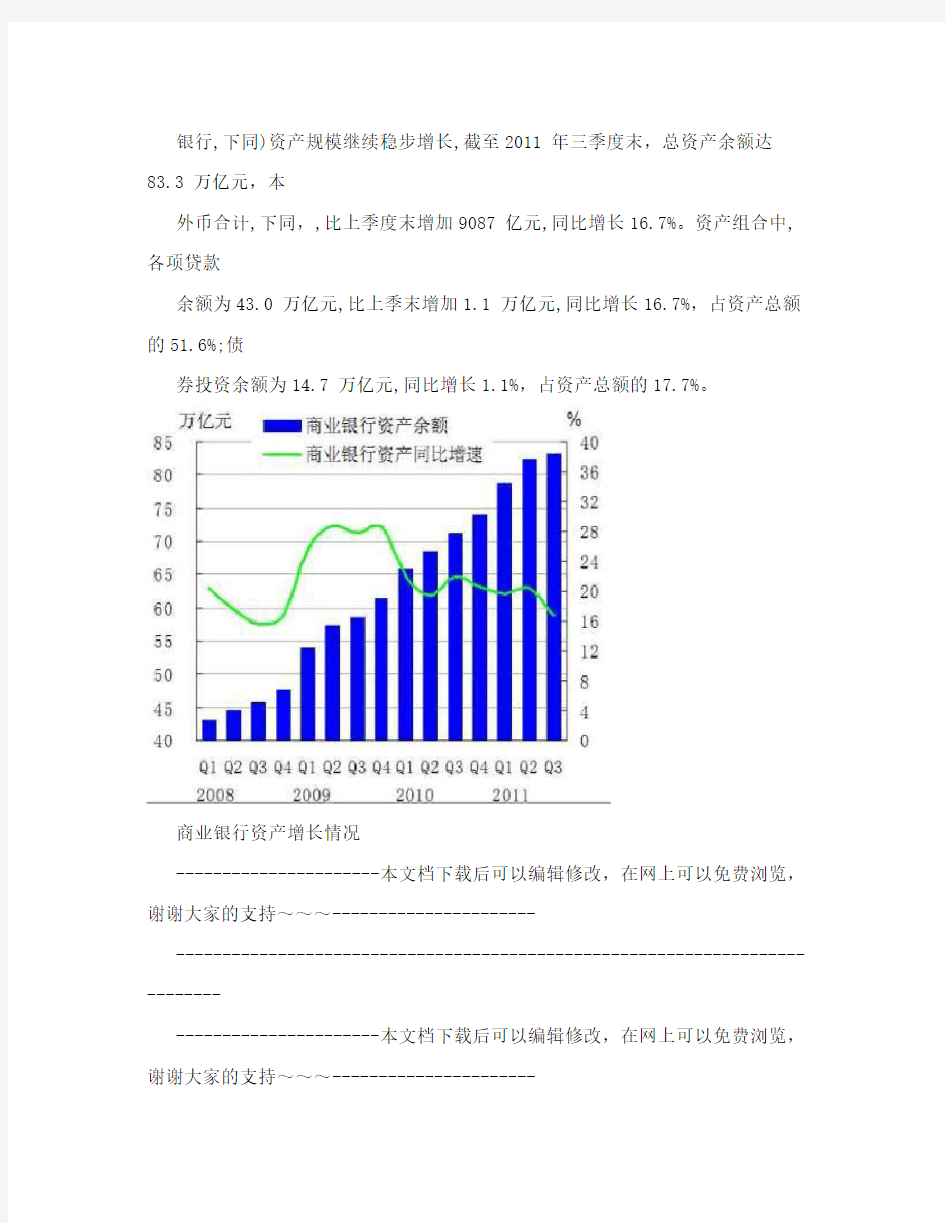

一、资产负债规模继续稳步增长

商业银行,包括大型商业银行、股份制商业银行、城市商业银行、农村商业银行和外资

银行,下同)资产规模继续稳步增长,截至2011 年三季度末,总资产余额达83.3 万亿元,本

外币合计,下同,,比上季度末增加9087 亿元,同比增长16.7%。资产组合中,各项贷款

余额为43.0 万亿元,比上季末增加1.1 万亿元,同比增长16.7%,占资产总额的51.6%;债

券投资余额为14.7 万亿元,同比增长1.1%,占资产总额的17.7%。

商业银行资产增长情况

----------------------本文档下载后可以编辑修改,在网上可以免费浏览,谢谢大家的支持~~~----------------------

----------------------------------------------------------------------------

----------------------本文档下载后可以编辑修改,在网上可以免费浏览,谢谢大家的支持~~~----------------------

==================================================================== ==========

各类商业银行中,资产余额同比增长最快的是农村商业银行(增幅 43.1%,部分原因是

农村商业银行数量增加),其次是外资银行(增幅 29.6%)和城市商业银行(增幅27.5%)。

与上季度相比,新增资产主要集中于大型商业银行和城市商业银行。

从贷款投向看,三季度末商业银行公司贷款(含个人经营性贷款,下同)余额为33.5 万

亿元,同比增长 15%,占各项贷款的 80%。个人贷款(不含个人经营性贷款,下同)余额

为 8.4 万亿元,同比增长 19.5%。从行业分布看,三季度新增贷款投向冷热分明,主要集

中于三大领域:个人贷款(占比 29.4%)、批发和零售业(占比 29%)及制造业(占比 28.4%)。

房地产业新增贷款环比首次出现负增长。

商业银行负债方增速略低于资产方,负债结构保持稳定。三季度末,商业银行负债规模

达 78 万亿元,比上季度末增加 5706 亿元,同比增长 16.2%。其中,商业银行各项存款余

额为 65.9 万亿元,比上季末增加 4602 亿元,同比增长 14.6%,占总负债的比重为 84.5%。

----------------------本文档下载后可以编辑修改,在网上可以免费浏览,谢谢大家的支持~~~----------------------

----------------------------------------------------------------------------

----------------------本文档下载后可以编辑修改,在网上可以免费浏览,谢谢大家的支持~~~----------------------

==================================================================== ==========

二、盈利水平持续向好

今年前三季度,商业银行累计实现净利润 8173亿元,比去年同期增加 2138 亿元,同

比增长 35.4%。前三季度商业银行平均资产利润率为 1.38%,同比上升 0.17 个百分点;平

均资本利润率为 22.1%,同比上升 0.98 个百分点。三季度,商业银行合计净利息收入为

5479 亿元,同比增长 28.3%。生息资产的增长和净息差的扩大共同推动净利息收入上升。

非利息收入 1266亿元,同比增长 60.7%,增幅远高于同期净利息收入。三季度,商业银行

营业成本 2085 亿元,同比增加 437 亿元,增幅 26.5%。三季度,商业银行成本收入比为

30.5%,同比下降 2 个百分点。

----------------------本文档下载后可以编辑修改,在网上可以免费浏览,谢谢大家的支持~~~----------------------

----------------------------------------------------------------------------

----------------------本文档下载后可以编辑修改,在网上可以免费浏览,谢谢大家的支持~~~----------------------

==================================================================== ==========

三、资本充足率稳步上升

2011 年三季度末,商业银行(不含外国银行分行,下同)加权平均资本充足率12.3%,

比上季度末上升 0.12 个百分点,比上年末上升 0.16 个百分点;加权平均核心资本充足率

为 10.1%,比上季度末上升 0.20 个百分点,比上年末上升 0.04 个百分点。三季度末,323

家商业银行资本充足率均超过8%。从资本结构看,核心资本与资本的比例为

82.1%,资本质量较高。

----------------------本文档下载后可以编辑修改,在网上可以免费浏览,谢谢大家的支持~~~----------------------

----------------------------------------------------------------------------

----------------------本文档下载后可以编辑修改,在网上可以免费浏览,谢谢大家的支持~~~----------------------

==================================================================== ==========

四、流动性趋紧状况有所缓解

商业银行流动性比例和人民币超额备付率较上季末有所上升,银行间市场利率水平有所

回落,银行整体流动性压力趋于缓解。2011 年三季度末,商业银行流动性比例为42.8%,比

二季度末上升 0.8 个百分点,同比上升0.3 个百分点。

三季度末,商业银行期末存贷款比例为 65.3%,较上季末上升 1.28 个百分点,同比上

升 1.2 个百分点。从日均指标来看,商业银行日均存贷款比例为67.1%,高于期末存贷比 1.8 个百分点。三季度末,商业银行人民币超额备付率为3.13%,比上季度末上升 0.31 个百分

点,同比上升0.2 个百分点。分机构看,大型商业银行超额备付率为 2.88%,同比上升 0.36 个百分点;股份制商业银行超额备付率为 2.97%,同比下降 0.44 个百分点;城市商业银行

超额备付率为 4.4%,同比略降 0.01个百分点。

五、资产质量保持稳定

商业银行整体不良贷款水平稳中有降。三季度末,商业银行不良贷款余额为4078 亿元,

比年初减少 258 亿元;不良贷款率为 0.95%,比年初下降0.18 个百分点。

个人消费贷款保持良好增长态势。住房按揭贷款和信用卡透支贷款是个人消费贷款的两

大主体。三季度末,住房按揭贷款整体不良贷款率仍保持低位,为 0.32%,比年初下降 0.05 个百分点。信用卡透支不良率为 1.27%,比年初下降 0.28 个百分点。

----------------------本文档下载后可以编辑修改,在网上可以免费浏览,谢谢大家的支持~~~----------------------

----------------------------------------------------------------------------

----------------------本文档下载后可以编辑修改,在网上可以免费浏览,谢谢大家的支持~~~----------------------

==================================================================== ==========

准备金水平继续稳步提升。2011 年三季度末,商业银行贷款损失准备金余额为 1.1 万

亿元,比年初增加 1600 亿元;拨备覆盖率继续提高,达到270.7%,比年初提高 53 个百分

点;贷款拨备率为2.57%,比年初提高 0.1 个百分点。

我国银行股投资价值的国际比较

1 主要国家银行股ROA和PB的比较

----------------------本文档下载后可以编辑修改,在网上可以免费浏览,谢谢大家的支持~~~----------------------

----------------------------------------------------------------------------

----------------------本文档下载后可以编辑修改,在网上可以免费浏览,谢谢大家的支持~~~----------------------

==================================================================== ==========

由上表,我们可以看到,中国银行股具有相对较高的资产收益率和PB。

2 主要国家银行股POE和PE的比较

从上表可知,我国银行股具有较高的权益收益率,但市盈率普遍不高。

3 主要经济体银行股中位估值

----------------------本文档下载后可以编辑修改,在网上可以免费浏览,谢谢大家的支持~~~----------------------

----------------------------------------------------------------------------

----------------------本文档下载后可以编辑修改,在网上可以免费浏览,谢谢大家的支持~~~----------------------

==================================================================== ==========

主要银行股近期表现

1 ,A股银行股综合表现

2,中资H股银行股综合市场表现

----------------------本文档下载后可以编辑修改,在网上可以免费浏览,谢谢大家的支持~~~----------------------

----------------------------------------------------------------------------

----------------------本文档下载后可以编辑修改,在网上可以免费浏览,谢谢大家的支持~~~----------------------

==================================================================== ==========

综合分析,我们可以发现,虽然主要银行股都有些微跌幅,但相较其他板块,银行股走势稳

定。

----------------------本文档下载后可以编辑修改,在网上可以免费浏览,谢谢大家的支持~~~----------------------

----------------------------------------------------------------------------