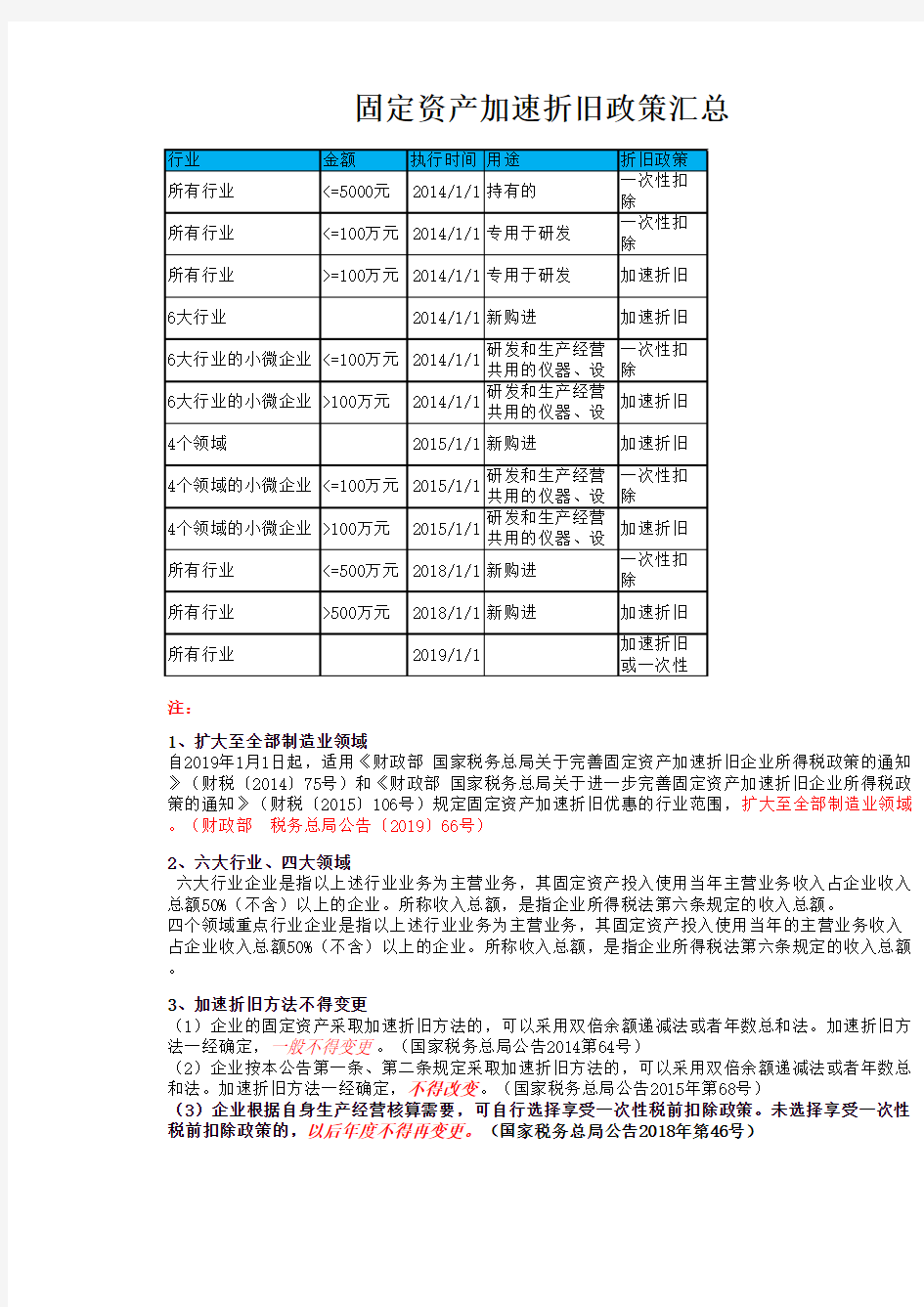

固定资产加速折旧政策汇总

注:

1、扩大至全部制造业领域

自2019年1月1日起,适用《财政部 国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税〔2014〕75号)和《财政部 国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)规定固定资产加速折旧优惠的行业范围,扩大至全部制造业领域。(财政部 税务总局公告〔2019〕66号)

2、六大行业、四大领域

六大行业企业是指以上述行业业务为主营业务,其固定资产投入使用当年主营业务收入占企业收入总额50%(不含)以上的企业。所称收入总额,是指企业所得税法第六条规定的收入总额。

四个领域重点行业企业是指以上述行业业务为主营业务,其固定资产投入使用当年的主营业务收入占企业收入总额50%(不含)以上的企业。所称收入总额,是指企业所得税法第六条规定的收入总额。

3、加速折旧方法不得变更

(1)企业的固定资产采取加速折旧方法的,可以采用双倍余额递减法或者年数总和法。加速折旧方法一经确定,一般不得变更。(国家税务总局公告2014第64号)

(2)企业按本公告第一条、第二条规定采取加速折旧方法的,可以采用双倍余额递减法或者年数总和法。加速折旧方法一经确定,不得改变。(国家税务总局公告2015年第68号)

(3)企业根据自身生产经营核算需要,可自行选择享受一次性税前扣除政策。未选择享受一次性税前扣除政策的,以后年度不得再变更。(国家税务总局公告2018年第46号)

4、优惠

高腐蚀、强震动的固定资产及软件和集成电路企业特殊的加速折旧政策不在此表统计,企业的固定资产既符合本公告优惠政策条件,又符合《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)、《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)中有关加速折旧优惠政策条件,可由企业选择其中一项加速折旧优惠政策执行,且一经选择,不得改变。

5、优惠事项资料备查

企业按照《国家税务总局关于发布修订后的〈企业所得税优惠政策事项办理办法〉的公告》(国家税务总局公告2018年第23号)的规定办理享受政策的相关手续,主要留存备查资料如下:

(一)有关固定资产购进时点的资料(如以货币形式购进固定资产的发票,以分期付款或赊销方式购进固定资产的到货时间说明,自行建造固定资产的竣工决算情况说明等);

(二)固定资产记账凭证;

(三)核算有关资产税务处理与会计处理差异的台账。

汇总

额递减法或者年数总和法。加速折旧方号)

,可以采用双倍余额递减法或者年数总公告2015年第68号)

性税前扣除政策。未选择享受一次性告2018年第46号)

定资产加速折旧企业所得税政策的通知步完善固定资产加速折旧企业所得税政惠的行业范围,扩大至全部制造业领域投入使用当年主营业务收入占企业收入税法第六条规定的收入总额。

固定资产投入使用当年的主营业务收入指企业所得税法第六条规定的收入总额

惠政策事项办理办法〉的公告》(国家税主要留存备查资料如下:

进固定资产的发票,以分期付款或赊销工决算情况说明等);

速折旧政策不在此表统计,企业的固定于企业固定资产加速折旧所得税处理有务总局关于进一步鼓励软件产业和集成)中有关加速折旧优惠政策条件,可由得改变。