总体环境分析

(1)环境分析

伴随着中国人均收入水平的提高,特别是中产阶层的发展壮大,中国葡萄酒的消费量也呈现出了快速增长的趋势,在酒类消费中的比例已不断的提高。

2005年的中国葡萄酒产业发展是万众瞩目的。2005年中国葡萄酒产业经济保持了快速发展的局面,实现利润12.56亿元,同比增长58.68%,上交税金12.07亿元,同比增长30.21%。

2006年以来,中国葡萄酒市场容量不断增加,市场需求日益扩大,葡萄酒市场环境和竞争的秩序得到进一步地规范。特别是葡萄酒高端市场异军突起,有力地拉动了葡萄酒生产与消费稳定增长,改善了葡萄酒市场结构和消费结构,有力地促进了中国葡萄酒产业的结构升级,行业和企业经济效益的提高。

2007年上半年,国内葡萄酒行业发展状况良好。中国葡萄酒行业体现出了原料采购基地化、产品生产差异化、营销手段多样化、品牌塑造高端化的运行特点。

中国葡萄酒业是一个朝阳行业,市场潜力大,但行业发展过程中存在的问题同样不容忽视。自1990年后,虽然中国葡萄酒行业掀起了一个小小热潮,使中国葡萄酒行业第一次有了实质性的进步,但发展速度放缓,中国葡萄酒行业进入了发展瓶颈区。中国葡萄酒产业只有突破发展瓶颈,才能使更多的投资者受到经济效益地吸引进入葡萄酒行业,加大葡萄酒产业的投入,而产业投入的加大将对适合于葡萄种植的贫瘠地区的农业结构带来良性的调整,最终使国家经济结构配置趋于可行、合理,为国家带来巨大的社会效益。

近年来,中国的葡萄酒行业得到了长足的发展,未来几年,葡萄酒行业将处于高速增长期。尽管葡萄酒行业的资本鏖战和商标之争,让人们闻到了浓浓的硝烟味,但市场竞争反过来刺激了葡萄酒消费的快速增长,未来几年葡萄酒市场将是一颗诱人的“葡萄”。

此时烟台葡萄酒产业呈现出良好的发展态势。具体说来:

一是葡萄酒产业具有一定规模。截止到2006年末,烟台葡萄种植面积已达15万亩,葡萄酒生产企业150多户,遍布全市12个县区。其中以张裕、中粮长城、威龙为代表的葡萄酒企业逐群而居,张裕制瓶、丽鹏包装、芝丽华软木等生产服务性企业蓬勃发展,形成了以葡萄种植、葡萄酒生产和加工服务为主的产业链条。葡萄和葡萄酒的年产值达到100亿元,占烟台市国民生产总值的4%,成为烟台六大产业集群之一。

二是葡萄酒生产能力不断提高。截止到2006年末,烟台葡萄酒产量达到19.76万千升,占全球总产量的0.5%,占全国总产量的48%,占全省产量的90%,葡萄酒工业成为烟台食品工业的五大强势行业之一。

三是葡萄酒工业销售收入持续增长。截止到2006年末,烟台规模以上葡萄酒生产企业完成销售收入70.37亿元,实现利税18.02亿元,利润10.27亿元,分别占全国葡萄酒工业销售收入的54.33%、60.73%和75.90%。

四是烟台葡萄酒知名度不断提高。烟台已拥有张裕、威龙、长城等一批国家、省食品行业名牌产品,并成功走向海内外市场,“葡萄酒,烟台造”已引起世界瞩目。1987年,烟台被国际葡萄·葡萄酒局正式命名为“国际葡萄·葡萄酒城”;1989年,国家葡萄酒质量监督

检验中心在烟台设立;2002年,经国家质量监督检疫总局批准,烟台葡萄酒受原产地产品保护;2006年,国际葡萄·葡萄酒组织批准恢复烟台在该组织的观察员身份。

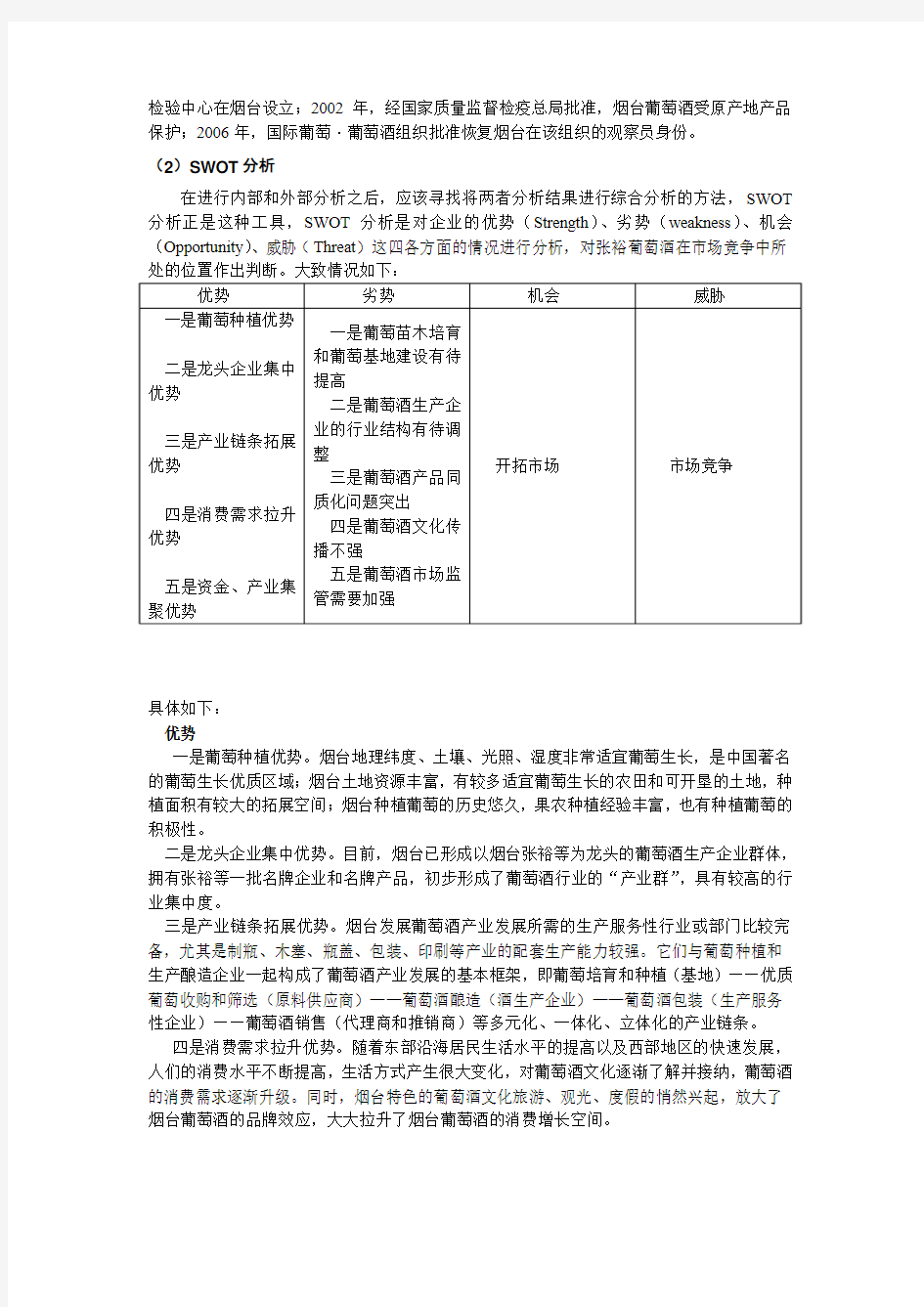

(2)SWOT分析

在进行内部和外部分析之后,应该寻找将两者分析结果进行综合分析的方法,SWOT 分析正是这种工具,SWOT分析是对企业的优势(Strength)、劣势(weakness)、机会(Opportunity)、威胁(Threat)这四各方面的情况进行分析,对张裕葡萄酒在市场竞争中所

具体如下:

优势

一是葡萄种植优势。烟台地理纬度、土壤、光照、湿度非常适宜葡萄生长,是中国著名的葡萄生长优质区域;烟台土地资源丰富,有较多适宜葡萄生长的农田和可开垦的土地,种植面积有较大的拓展空间;烟台种植葡萄的历史悠久,果农种植经验丰富,也有种植葡萄的积极性。

二是龙头企业集中优势。目前,烟台已形成以烟台张裕等为龙头的葡萄酒生产企业群体,拥有张裕等一批名牌企业和名牌产品,初步形成了葡萄酒行业的“产业群”,具有较高的行业集中度。

三是产业链条拓展优势。烟台发展葡萄酒产业发展所需的生产服务性行业或部门比较完备,尤其是制瓶、木塞、瓶盖、包装、印刷等产业的配套生产能力较强。它们与葡萄种植和生产酿造企业一起构成了葡萄酒产业发展的基本框架,即葡萄培育和种植(基地)——优质葡萄收购和筛选(原料供应商)——葡萄酒酿造(酒生产企业)——葡萄酒包装(生产服务性企业)——葡萄酒销售(代理商和推销商)等多元化、一体化、立体化的产业链条。

四是消费需求拉升优势。随着东部沿海居民生活水平的提高以及西部地区的快速发展,人们的消费水平不断提高,生活方式产生很大变化,对葡萄酒文化逐渐了解并接纳,葡萄酒的消费需求逐渐升级。同时,烟台特色的葡萄酒文化旅游、观光、度假的悄然兴起,放大了烟台葡萄酒的品牌效应,大大拉升了烟台葡萄酒的消费增长空间。

五是资金、产业集聚优势。烟台得天独厚的气候条件、地理环境及葡萄酒工业的历史和实力,吸引了海内外客商纷纷投资办厂,现已集聚了国内的中粮集团、天津王朝、安徽古井、北京金六福、新疆新天国际、浙江大红鹰等著名企业和法国、意大利、美国、加拿大、荷兰、菲律宾、香港等9个国家或地区的客商,中外投资额已达到20多亿元,产业聚集优势明显。

劣势

一是葡萄苗木培育和葡萄基地建设有待提高。烟台葡萄的苗木品种混杂退化,品质不高;葡萄基地的管理松散,只依靠果农自然种植,普通葡萄产量大,优质葡萄比重相对偏小;优质葡萄研发培育稍慢,影响葡萄种植及葡萄酒酿造的高品质。最为严重的就是,以上问题的存在并没有引起部分生产酿造企业的足够重视。

二是葡萄酒生产企业的行业结构有待调整。烟台150多户葡萄酒生产酿造企业中,规模以上企业只占11.4%,注册资金100万元以下的企业则占64.2%,小型企业比例过大,中型企业份额偏小。大量的小型企业长期处于低水平状态,其生产水平、管理手段、酿造技术、企业文化等方面都有待提高。

三是葡萄酒产品同质化问题突出。部分企业在葡萄培育种植和葡萄酒酿造方面,技术水平低,特色不明显,差异化不突出,同质化严重,影响了葡萄和葡萄酒品质的个性化发展。

四是葡萄酒文化传播不强。烟台还没有充分利用好“国际葡萄·葡萄酒城”这一城市品牌,葡萄酒文化传播不广。同时,有关葡萄和葡萄酒的专业教育机构及培训部门还有待建立。

五是葡萄酒市场监管需要加强。随着市场竞争的加剧,葡萄酒生产中出现了假冒伪劣现象,使烟台葡萄酒在美誉中出现了杂音,市场秩序有待加强调节与监管

关于中国进口红酒的 市场调查分析报告 一、调查背景 随着国外葡萄酒市场的持续低迷,中国市场已成 为世界各葡萄酒产国的避风港。作为当前葡萄酒消费 量增长最强劲的中国,市场现状与未来趋势到底如何? 伴随着国外市场的低迷而中国却在加入WTO之后,随着葡萄酒进口关税税率从 65%一路降至 14%(瓶 装)和 20%(散装 ) ,进口葡萄酒在中国的机会开始大 幅显现。越来越多的国外葡萄酒如潮水般涌入国内市 场,进口量持续高速增长。数千个品牌,几十个品种,以及新旧世界葡萄酒的不同分级方法让消费者眼花缭 乱。各国外葡萄酒企业及其中国的合作伙伴们均使出 浑身解数,力图在中国这个当前全球最大的新兴葡萄 酒市场上尽可能多的分得一杯羹,把握住这个难得的 机遇。 二、市场分析 1、红酒市场目前的容量分析 (1)、目前消费在认知度分析 A、中国葡萄酒文化相对世界相比很薄弱,属于有历史

无文化的情况。中国的葡萄酒文化营销处于初级阶段,既学习和接受欧美的葡萄酒文化。大部分消费者通过影视剧,广告片和网络了解红酒认识红酒。但深层次 的红酒文化教育仍然十分缺乏。导致大多数消费者仍 处于“乱喝” B、“没有文化,葡萄酒就是昂贵的饮料”。 (2)、与世界消费认知的差距 A、我国目前的葡萄酒产业仍处在培育期。目前人均消费 0.61 升,城镇人均消费葡萄酒 1.1 升。与世界人均 6升多的消费量差距很大。从国内饮料酒的消费结构看,葡萄酒也仅占酒类年消费总量的 1.6%。 B、在饮用上,中国人完全省略了观、晃、闻、品的步 骤,一口一杯还觉着不过瘾 C、我国葡萄酒的消费水平低原因有两个方面:一是引 入时间短,二是居民收入低 (2)、进口红酒的市场成熟度与容量分析 A、从 04 年至 09 年的 6 年中,瓶装进口葡萄酒总量连 续多年保持了高速增长态势。据海关最新统计数据显示,2009 年全国瓶装酒进口葡萄酒总量达到了创纪录 的84360 吨,比 2008 年的 55500 吨新增 28860 吨,增长比率为 52%,比 2007 年的 48815 吨增长 72.8%,比2004 年的 7080 吨增长了 10 倍多。2009 年葡萄酒进口

葡萄酒行业市场分析报告(2004年7月) 目录:1、行业整体运行情况 2、葡萄酒行业产品分析 3、葡萄酒行业品牌分析 4、葡萄酒行业新品分析 5、葡萄酒行业促销分析 6、葡萄酒行业热点分析 7、葡萄酒区域市场分析 8、葡萄酒市场下月预测 一、行业整体运行概述 7月葡萄酒市场和火爆的饮料和乳品市场相比略显沉默。但在这个承上启下的时间,任何一个葡萄酒企业都没有放松。关税下调后,洋葡萄酒来势汹汹,放下尊贵的身段和国产葡萄酒争夺中低档市场。而国产品牌则在中低档市场苦苦支撑的同时,将重点放在了高档产品的开发上。传播葡萄酒消费理念成为企业的共同选择,他们知道,只有市场培育起来了,才有行业的发展。虽然本月新品很少,但有着向保健方向发展的趋势。本月价格变动不大,主要是因为此时企业多处在休整期,维持现有的市场占有率是绝大部分企业的选择。下月开始,葡萄酒进入销售预热期,市场可能有较大变化。 二、葡萄酒行业产品分析 1、价格行情分析 糖酒快讯市场分析中心对广州、成都、郑州、长沙、武汉、南京、沈阳、济南、北京、上海等10个城市的10个葡萄酒品牌进行了调查,调查的10个

城市中,有60%的城市的葡萄酒价格有波动,它们分别是:北京(5个)、广州(3个)、长沙(2个)、南京(2个)、沈阳(2个)、济南(1个);40%的城市的葡萄酒价格没有波动,它们是成都、郑州、武汉和上海。调查数据显示:7月葡萄酒价格在华中地区总体波动不大,在华北和华东地区波动相对较强烈。 以下是具体调查情况的图表分析: 注: ①商品采样原则,根据品牌在不同销售点出现的重复次数取样,重复次数多的采为样本 ②样本价格确定原则,不同零售点零售价格的加权平均数 ③表中“/”处表明在该地区未将该品牌作为取样样本 ④抽样城市:广州、成都、郑州、长沙、武汉、南京、沈阳、济南、北京、上海等十个城市

葡萄酒行业市场分析报 告 LEKIBM standardization office【IBM5AB- LEKIBMK08- LEKIBM2C】

中国葡萄酒行业市场分析报告 一、关于中国葡萄酒生产、葡萄酒生产企业概况以及葡萄酒进出口、进口葡萄酒价格 (1)中国年酒葡萄种植面积、酿酒葡萄产量和葡萄酒产量 1. 在中国,葡萄酒还不是主流的饮用酒水。在大多数消费者的日常生活中,白酒和啤酒消费还占有很大的比重,具体数据见下表: 1988-1997年中国酒水产量比较对照表单位:万吨 年度酒水总产量白酒啤酒黄酒葡萄酒果酒酒精 1988 1989

1990 1385 1991 136 1992 1993 1994 2233 1995 1996 1997 2. 酿酒葡萄种植面积、酿酒葡萄产量和葡萄酒产量见下表: 年度葡萄种植面积(万亩)葡萄产量(万吨)葡萄酒产量(万吨) 1990 1991

1992 1993 1994 1995 1996 1997 1998 250 225 1999 / /

2000 / / 30 2010 / / 80(预计) 注:1公顷=15亩 3. 中国的酿酒葡萄大致分布在以下九个产区:东北产区、渤海湾产区、沙城产区、清徐产区、银川产区、吐鲁番盆地、黄河故道产区、云南高原产区和武威产区。其中年产葡萄酒超过1万吨的6各省市分别为:山东、河北、天津、北京、安徽和河南,这6各省市的葡萄酒产量能够占到中国葡萄酒总产量的80%。 2001年中国葡萄酒行业主要经济指标完成情况 省份产量(万吨)销售收入(亿元)利税总额(亿元) 山东 河北 天津

MS 市场营销学 市场环境分析 题目:张裕葡萄酒市场环境分析专业:2014级劳动关系 高祥、杨淋、肖圣乾、陈钟民、王安鹏、弋坤立 2016/10/5

目录 一、企业简介 (2) 二、宏观环境 (3) 三、微观环境 (7)

一、企业简介 烟台张裕集团有限公司其前身为烟台张裕酿酒公司,他是由中国近代爱国侨领张弼士先生创办的中国第一个工业化生产葡萄酒的厂家。中国葡萄酒工业化的序幕由此拉开。1915年,张裕的可雅白兰地、红玫 瑰葡萄酒、琼瑶浆、雷司令白葡萄 酒一举荣获巴拿马太平洋万国博 览会四枚金质奖章和最优等奖状 以来,尤其是建国以后历届全国乃 至世界名酒评比中,张裕产品一直榜上有名,先后获得16枚国际金银奖和20项国家金银奖。鉴于张裕公司对国际葡萄酒事业的杰出贡献,1987年,国际葡萄〃葡萄酒局正式命名烟台市为“国际葡萄〃葡萄酒城”。 1997年和2000年张裕B股和A股先后成功发行并上市。2002年7月,张裕被中国工业经济联合会评为“最具国际竞争力向世界名牌进军的16家民族品牌之一”。2005年开始,张裕解百纳成为钓鱼台国宾馆和人民大会堂的国宴用酒。 经过一百多年的发展,至今,张裕已发展成为多元化并举的集团化企业,是目前中国乃至亚洲最大的葡萄酒生产经营厂家

二、宏观环境 1.人口环境 一个国家的人口总量是衡量市场潜在容量的重要因素。当前我国拥有13亿人口,人口基数大、增长速度快;同时,人口平均寿命延长,人口老龄化趋势明显。大量的人口提供了庞大的市场容量,老年人口对健康的关注扩大了对保健酒的需求。 2.经济环境 (一)国民购买力增强 21世纪以来,中国加入了世界贸易组织,成功与世界接轨,经济飞速发展,国民经济逐年稳步增长,货币政策稳定,居民收入水平不断提高,可支配收入增加,购买力的增加使更多人倾向于选择中高档消费品。 (二)我国葡萄酒消费量少,市场潜在空间大 我国葡萄酒人均年消费量0.5升,不到世界人均消费量的1/16,消费也主要集中在经济相对发达的城市和经济收入中等的白领阶层。葡萄酒还处在休闲消费或节日消费阶段,

一、葡萄酒市场分析: 葡萄酒是国际酒类市场中仅次于啤酒的第二大流行饮料酒,但在我国葡萄酒的人均消费量仅是当前世界平均消费水平的5%。这样看来,我国的葡萄酒市场的大门尚未完全打开,甚至可以说,它现在只开了一条小缝而已。 现在,我国葡萄酒市场小,人均消费水平低,较低的消费基数与巨大的市场需求潜力,决定了我国葡萄酒行业会保持快速增长。同时,我们还应该注意到:我国葡萄酒市场消费潜力的释放是一个渐进的过程,需要消费者消费习惯的转变及我国酿酒葡萄基地的建设等配合,因此,我们认为寄希望该行业出现"井喷"现象也不现实。 在政府公布金融危机之前,高端葡萄酒就已经明显下滑。金融局势对葡萄酒行业的影响也是必然的,尤其是高端葡萄酒,预计下滑了40%-50%。但同时也有个有趣的现象,就是性价比高的葡萄酒受到消费者的追捧。从之前闭幕的广州国际名酒展上的热烈气氛不难看出,来自世界20多个国家的葡萄酒商看中了中国巨大的消费市场,同时试图通过人民币较为坚挺,出口风险更低的中国市场来减弱金融危机的冲击。 而在现场,不乏比国产酒价格更低的原产国进口酒。这也不难看出外国酒商对中国的促销力度正在加大。实际上,尽管中国不是全球最大的葡萄酒消费市场,但绝对是最牢固的市场。 由此可见,中国市场对于红酒而言是一块尚未被切割成功的巨大蛋糕。对于它,我们不能坐观其成,那样的话在蛋糕切割完成后可能已经没有我们的份额,当然已不能胡乱下刀,那样,我们也许会破坏原本可以享受到的那一块(让我们的产品在消费者心中留下难以转变的不好印象)。在这块蛋糕上找到合适的下刀之处,分得尽可能大的,适合我们的蛋糕才是我们的首要任务。 此外,消费者热烈追捧性价比高的产品的消费心理可以成为我们营销的有力突破口。 并且,由于葡萄酒的消费群体本来就主要是城市中高收入阶层,而且平均单价也较其他酒类要高,因此葡萄酒的消费价格敏感度不如其他酒类,而对品牌的敏感度较高。根据有关调查,消费者挑选葡萄酒最看重品牌,然后是价格。 而这些年来,拉菲酒庄在中国消费者心中成功建立起红酒高端品牌的概念的

国内红酒市场分析 红酒的销售 我实习的单位主要面向国内市场。通过这么多天的学习,在销售部的几名的同事的协力合作下,我做了一些市场环境分析和市场营销方案。 国内红酒市场分析 内部优势: 1.自然环境:从日照时间、降雨量、昼夜温差等条件,都适宜酿酒葡萄生长。仅河北省酿酒葡萄种植面积已达26万亩,酿酒葡萄总产量达到20多万吨。 2.消费市场:首先,中国拥有巨大的酒类消费市场,而且中国的葡萄酒消费正在以每年25%以上的速度增长。据有关葡萄酒权威人士预测,在未来的5年里,中国这个世界上人口基数最大的国家将成为葡萄酒消费新的增长点。 其次,伴随着中国经济的飞速增长,物质丰富。中国人有了更多的精神享受需求,加上葡萄酒的保健功效宣传已经深入到了大众的思想意识中,将进一步促进中国葡萄酒市场的快速增长。这一切为葡萄酒行业的发展拓展了广阔的空间。中国人口多,经济持续快速增长,居民可支配收入不断增加生活水平迅速提高,购买力逐步增强。而且,外国人员来华经商、旅游等日益频繁。 3.文化环境:中国酒文化源远流长,酒已经成为中国人的一种文化沉淀,成为各种社交场合必不可少的消费品。从文化层面上来讲,品格高雅,中国人对酒足饭饱的需求非常强烈且根深蒂固。 4.政策环境:葡萄酒系酒精度较低的发酵酒种,近几年来,随着大家对白酒危害性认识的加深,同时对占世界饮料行业的第二位的葡萄酒是具有营养的国际性饮料的观点的认可,葡萄酒在世界商品中的地位越来越高。特是干红葡萄酒宣传力度的加大,人们对干红的需求日益增加,喝干红已经成为保护身体、提高品位的一种时尚。与此同时种植葡萄可以开发利用山坡地、沙砾地等不宜种植粮食的土地资源。 5.葡萄酒市场:中国葡萄酒市场虽然存在巨大潜力,但是远没有达到快速

葡萄酒市场调查报告分析总结 导读:我根据大家的需要整理了一份关于《葡萄酒市场调查报告分析总结》的内容,具体内容:着中国加入WTO及关税的不断降低,我国葡萄酒市场已经向世界全面开放。全面掌握并了解进口葡萄酒行业的运营状况、财务状况、管理信息及产品信息,全面立体化的分析行业前景、市场走向等对葡萄酒经营... 着中国加入WTO及关税的不断降低,我国葡萄酒市场已经向世界全面开放。全面掌握并了解进口葡萄酒行业的运营状况、财务状况、管理信息及产品信息,全面立体化的分析行业前景、市场走向等对葡萄酒经营企业的发展有着极为重要的意义。为此我为大家整理了葡萄酒市场调查报告,欢迎参阅。 葡萄酒市场调查报告篇一 一、市场分析 ①、行业情况:近年来,中国消费者对进口葡萄酒的需求量越来越大,其市场销售每年都在以60%~70%的速度增长,这些已经引起了意大利、加拿大、西班牙、智利等国葡萄酒商的重视;而葡萄酒关税的下调,更导致国外100多家酒商凭借品牌、雄厚的资金、深厚的文化底蕴、强大的市场营销能力大举进入中国市场。 2021年,我国原装进口葡萄酒20442吨,按照实际销售额计算,2021年原装进口葡萄酒的市场规模可达30亿元人民币。而2021年中国红葡萄酒市场销售规模约为150多亿元。虽然进口葡萄酒在销量上占不足10%的 市场份额,但是在销售额方面已达到20%的份额,而且该份额仍然在持续高速上升。 近年来葡萄酒进口量变化情况 专家分析: 国内葡萄酒市场的巨大潜力自然没能逃过国外品牌厂商的目光,他们都对这块大”蛋糕”垂涎三尺。特别是随着我国内地关税的逐步下调,一度被高关税堵在门外的进口葡萄酒已掀起首轮大规模进入中国市场的风暴。业内人士认为,2021年这种态势将更为明显,深圳等一线城市成为进口葡萄酒涌入的第一站;很多业内人士都表示,对懂得葡萄酒的消费者而言,一旦习惯了优质、风味独特的

中国葡萄酒行业市场分析报告 唐文龙 2003-08-28 14:48 一、关于中国葡萄酒生产、葡萄酒生产企业概况以及葡萄酒进出口、进口葡萄酒价格 (1)中国年酒葡萄种植面积、酿酒葡萄产量和葡萄酒产量 1. 在中国,葡萄酒还不是主流的饮用酒水。在大多数消费者的日常生活中,白酒和啤酒消费还占有专门大的比重,具体数据见下表: 1988-1997年中国酒水产量比较对比表单位:万吨 年度酒水总产量白酒啤酒黄酒葡萄酒果酒酒精 1988 1357.29 468.54 662.77 85.9 30.85 109.23 108.78 1989 1284.63 448.31 643.41 83.66 27.18 82.07 107.79 1990 1385 513.91 692.23 75.5 25.4 78.2 129.3

1991 1538.92 524.48 838.37 80.64 24.10 71.24 136 1992 1752.71 547.43 1020.66 93.26 24.60 66.66 145.03 1993 1967.43 593.67 1190.08 103.61 23.60 56.45 151.24 1994 2233 651.29 1414.66 104.81 18.00 44.26 170.47 1995 2567.34 798.62 1568.82 134.53 22.90 42.45 227.81 1996 2650.94 801.3 1681.91 119.70 17.00 31.00 200.28 1997 2834.11 781.79 1888.94 121.63 18.55 23.20 213.28 2. 酿酒葡萄种植面积、酿酒葡萄产量和葡萄酒产量见下表: 年度葡萄种植面积(万亩)葡萄产量(万吨)葡萄酒产量(万吨) 1990 183.9 85.9 25.40 1991 170.8 91.6 24.10 1992 208.5 112.5 24.60

市场营销葡萄酒行业市 场分析报告 文稿归稿存档编号:[KKUY-KKIO69-OTM243-OLUI129-G00I-FDQS58-

中国葡萄酒行业市场分析报告 唐文龙 2003-08-28 14:48 一、关于中国葡萄酒生产、葡萄酒生产企业概况以及葡萄酒进出口、进口葡萄酒价格 (1)中国年酒葡萄种植面积、酿酒葡萄产量和葡萄酒产量 1. 在中国,葡萄酒还不是主流的饮用酒水。在大多数消费者的日常生活中,白酒和啤酒消费还占有很大的比重,具体数据见下表: 1988-1997年中国酒水产量比较对照表单位:万吨 年度酒水总产量白酒啤酒黄酒葡萄酒果酒酒精 1988 1357.29 468.54 662.77 85.9 30.85 109.23 108.78 1989 1284.63 448.31 643.41 83.66 27.18 82.07 107.79 1990 1385 513.91 692.23 75.5 25.4 78.2 129.3 1991 1538.92 524.48 838.37 80.64 24.10 71.24 136 1992 1752.71 547.43 1020.66 93.26 24.60 66.66 145.03 1993 1967.43 593.67 1190.08 103.61 23.60 56.45 151.24 1994 2233 651.29 1414.66 104.81 18.00 44.26 170.47 1995 2567.34 798.62 1568.82 134.53 22.90 42.45 227.81 1996 2650.94 801.3 1681.91 119.70 17.00 31.00 200.28 1997 2834.11 781.79 1888.94 121.63 18.55 23.20 213.28 2. 酿酒葡萄种植面积、酿酒葡萄产量和葡萄酒产量见下表: 年度葡萄种植面积(万亩)葡萄产量(万吨)葡萄酒产量(万吨) 1990 183.9 85.9 25.40

编号:TQC/K385 葡萄酒市场调查报告完整 版 Daily description of the work content, achievements, and shortcomings, and finally put forward reasonable suggestions or new direction of efforts, so that the overall process does not deviate from the direction, continue to move towards the established goal. 【适用信息传递/研究经验/相互监督/自我提升等场景】 编写:________________________ 审核:________________________ 时间:________________________ 部门:________________________

葡萄酒市场调查报告完整版 下载说明:本报告资料适合用于日常描述工作内容,取得的成绩,以及不足,最后提出合理化的建议或者新的努力方向,使整体流程的进度信息实现快速共享,并使整体过程不偏离方向,继续朝既定的目标前行。可直接应用日常文档制作,也可以根据实际需要对其进行修改。 一、长春市背景资料 长春市是吉林省的省会,吉林省的综合服务中心,市区人口315万。全市拥有众多的商贸、餐饮等服务机构,其中,星级宾馆、酒店50多家;餐饮业比较发达,有a类店80多家,b类店400多家,c类及以下5000多家;具有一定规模的商场、超市40多家;酒类批发企业700多户;烟酒专卖店800多家。 XX年,全市社会消费品零售总额实现666亿元,同比增长11%;其中酒类销售额

中国葡萄酒行业市场分析报告 一、关于中国葡萄酒生产、葡萄酒生产企业概况以及葡萄酒进出口、进口葡萄酒价格 (1)中国年酒葡萄种植面积、酿酒葡萄产量和葡萄酒产量 1. 在中国,葡萄酒还不是主流的饮用酒水。在大多数消费者的日常生活中,白酒和啤酒消费还占有很大的比重,具体数据见下表: 1988-1997年中国酒水产量比较对照表单位:万吨 年度酒水总产量白酒啤酒黄酒葡萄酒果酒酒精 1988 1357.29 468.54 662.77 85.9 30.85 109.23 108.78 1989 1284.63 448.31 643.41 83.66 27.18 82.07 107.79 1990 1385 513.91 692.23 75.5 25.4 78.2 129.3 1991 1538.92 524.48 838.37 80.64 24.10 71.24 136 1992 1752.71 547.43 1020.66 93.26 24.60 66.66 145.03 1993 1967.43 593.67 1190.08 103.61 23.60 56.45 151.24 1994 2233 651.29 1414.66 104.81 18.00 44.26 170.47 1995 2567.34 798.62 1568.82 134.53 22.90 42.45 227.81 1996 2650.94 801.3 1681.91 119.70 17.00 31.00 200.28 1997 2834.11 781.79 1888.94 121.63 18.55 23.20 213.28 2. 酿酒葡萄种植面积、酿酒葡萄产量和葡萄酒产量见下表: 年度葡萄种植面积(万亩)葡萄产量(万吨)葡萄酒产量(万吨) 1990 183.9 85.9 25.40 1991 170.8 91.6 24.10 1992 208.5 112.5 24.60 1993 212.8 135.5 23.60 1994 223.3 152.2 18.00 1995 228.9 174.2 22.90 1996 230.2 188.3 17.00

总体环境分析 (1)环境分析 伴随着中国人均收入水平的提高,特别是中产阶层的发展壮大,中国葡萄酒的消费量也呈现出了快速增长的趋势,在酒类消费中的比例已不断的提高。 2005年的中国葡萄酒产业发展是万众瞩目的。2005年中国葡萄酒产业经济保持了快速发展的局面,实现利润12.56亿元,同比增长58.68%,上交税金12.07亿元,同比增长30.21%。 2006年以来,中国葡萄酒市场容量不断增加,市场需求日益扩大,葡萄酒市场环境和竞争的秩序得到进一步地规范。特别是葡萄酒高端市场异军突起,有力地拉动了葡萄酒生产与消费稳定增长,改善了葡萄酒市场结构和消费结构,有力地促进了中国葡萄酒产业的结构升级,行业和企业经济效益的提高。 2007年上半年,国内葡萄酒行业发展状况良好。中国葡萄酒行业体现出了原料采购基地化、产品生产差异化、营销手段多样化、品牌塑造高端化的运行特点。 中国葡萄酒业是一个朝阳行业,市场潜力大,但行业发展过程中存在的问题同样不容忽视。自1990年后,虽然中国葡萄酒行业掀起了一个小小热潮,使中国葡萄酒行业第一次有了实质性的进步,但发展速度放缓,中国葡萄酒行业进入了发展瓶颈区。中国葡萄酒产业只有突破发展瓶颈,才能使更多的投资者受到经济效益地吸引进入葡萄酒行业,加大葡萄酒产业的投入,而产业投入的加大将对适合于葡萄种植的贫瘠地区的农业结构带来良性的调整,最终使国家经济结构配置趋于可行、合理,为国家带来巨大的社会效益。 近年来,中国的葡萄酒行业得到了长足的发展,未来几年,葡萄酒行业将处于高速增长期。尽管葡萄酒行业的资本鏖战和商标之争,让人们闻到了浓浓的硝烟味,但市场竞争反过来刺激了葡萄酒消费的快速增长,未来几年葡萄酒市场将是一颗诱人的“葡萄”。 此时烟台葡萄酒产业呈现出良好的发展态势。具体说来: 一是葡萄酒产业具有一定规模。截止到2006年末,烟台葡萄种植面积已达15万亩,葡萄酒生产企业150多户,遍布全市12个县区。其中以张裕、中粮长城、威龙为代表的葡萄酒企业逐群而居,张裕制瓶、丽鹏包装、芝丽华软木等生产服务性企业蓬勃发展,形成了以葡萄种植、葡萄酒生产和加工服务为主的产业链条。葡萄和葡萄酒的年产值达到100亿元,占烟台市国民生产总值的4%,成为烟台六大产业集群之一。 二是葡萄酒生产能力不断提高。截止到2006年末,烟台葡萄酒产量达到19.76万千升,占全球总产量的0.5%,占全国总产量的48%,占全省产量的90%,葡萄酒工业成为烟台食品工业的五大强势行业之一。 三是葡萄酒工业销售收入持续增长。截止到2006年末,烟台规模以上葡萄酒生产企业完成销售收入70.37亿元,实现利税18.02亿元,利润10.27亿元,分别占全国葡萄酒工业销售收入的54.33%、60.73%和75.90%。 四是烟台葡萄酒知名度不断提高。烟台已拥有张裕、威龙、长城等一批国家、省食品行业名牌产品,并成功走向海内外市场,“葡萄酒,烟台造”已引起世界瞩目。1987年,烟台被国际葡萄·葡萄酒局正式命名为“国际葡萄·葡萄酒城”;1989年,国家葡萄酒质量监督

中国葡萄酒行业市场分析调研 一、关于中国葡萄酒生产、葡萄酒生产企业概况以及葡萄酒进出口、进口葡萄酒价格 (1)中国年酒葡萄种植面积、酿酒葡萄产量和葡萄酒产量 1. 在中国,葡萄酒还不是主流的饮用酒水。在大多数消费者的日常生活中,白酒和啤酒消费还占有很大的比重,具体数据见下表: 1988-1997年中国酒水产量比较对照表单位:万吨 年度酒水总产量白酒啤酒黄酒葡萄酒果酒酒精 1988 1357.29 468.54 662.77 85.9 30.85 109.23 108.78 1989 1284.63 448.31 643.41 83.66 27.18 82.07 107.79 1990 1385 513.91 692.23 75.5 25.4 78.2 129.3 1991 1538.92 524.48 838.37 80.64 24.10 71.24 136 **** ****.71 547.43 1020.66 93.26 24.60 66.66 145.03 1993 1967.43 593.67 1190.08 103.61 23.60 56.45 151.24 1994 2233 651.29 1414.66 104.81 18.00 44.26 170.47

1995 2567.34 798.62 1568.82 134.53 22.90 42.45 227.81 1996 2650.94 801.3 1681.91 119.70 17.00 31.00 200.28 1997 2834.11 781.79 1888.94 121.63 18.55 23.20 213.28 2. 酿酒葡萄种植面积、酿酒葡萄产量和葡萄酒产量见下表: 年度葡萄种植面积(万亩)葡萄产量(万吨)葡萄酒产量(万吨)1990 183.9 85.9 25.40 1991 170.8 91.6 24.10 1992 208.5 112.5 24.60 1993 212.8 135.5 23.60 1994 223.3 152.2 18.00 1995 228.9 174.2 22.90 1996 230.2 188.3 17.00

葡萄酒市场调研报告 一.调研目的: 1、初步了解样本市场主要大型商场和超市甜型葡萄酒的市场现状,分析武汉市场甜型葡萄酒的整体情况。 2、收集样本市场主要大型商场和超市不同品牌葡萄酒的市场分布、销售价格、销售状况以及同一品牌葡萄酒的产品分类、销售价格、销售状况,并进行对比分析。寻找武汉市场最佳突破点。 3、了解样本市场消费者对葡萄酒的需求层次、品牌认知程度。 4、了解样本市场消费者的饮酒(葡萄酒)类型、习惯、场合、男女比例、年龄层次等因素,挖掘潜在市场消费者。 二.调研方法: 1、大型商场超市的走访和调研; 2、与部分商场超市促销员的个别访谈调研; 3、与部分商场超市消费者的个别访谈调研; 4、在互联网上查找资料进行补充。 三.调研概况: 2002年3月24日至2002年3月25日对样本主要大型商场和超市进行了市场走访和调研。此次调研的大型商场和超市包括:中南超市、亚贸超市、中百仓储超市(武昌珞狮路店)、徐东平价超市、麦德龙超市(徐东店)、好又多超市(民意广场)、家乐福超市(武胜路十升店)、武商千禧龙超市、武汉广场、世贸广场、华联超市(汉阳店)等。这些商场超市为武汉市场知名度较高的商场超市,几乎垄断了武汉市场大部分百货零售和批发;另外,它们分布于武昌、汉口、汉阳,由点及面辐射整个武汉三镇因此,上述调研的样本可以比较真实地反映武汉市场葡萄酒销售现状。 本次调研普遍感受到消费者在选择甜型葡萄酒时较为看重产品品牌、葡萄酒的包装、葡萄酒的价位和葡萄酒的容量。以上四点是促成消费者购买某一品牌甜型葡萄酒产品的主要因素。而在选择档次较高的的干红时则更注重品牌,对品牌似乎已经产生一定的忠诚度。像张裕、王朝等强势品牌,无论其甜型葡萄酒还是其干红葡萄酒都在武汉市场取得了不错的销售佳绩。但是如果加上促销手段,那么情况就有一定的变化。例如威龙系列产品,历来是人们公认的低档产品制造商。但是,在武汉一些卖场,他们开展了一些买一送一的促销活动,销售量就立刻超过了几大品牌。 在武汉市场红酒主要品牌排序:张裕、长城、王朝、威龙。张裕大约占30%左右的市份额。丰收一般化。

红酒市场分析调查报告两篇 篇一:中国进口红酒市场分析调查报告 一、进口趋势 如今,世界的焦点在中国。作为当前葡萄酒消费量增长最强劲的市场之一和亚洲葡萄酒市场最主要消费国,中国有着极具光明的“未来”。对于外资葡萄酒生产商和经销商来说:“不在中国,就在去中国的路上。” 据统计,我国的葡萄种植面积排名全球第6,葡萄酒年产量在世界上排在第11位。据预测,如按发展中国家平均水平计算,20XX年我国葡萄酒需求量将达96.6万吨。按最近四年平均年增长10%的速度计算,到20XX年我国葡萄酒产量将达63万吨。仍有33.6万吨市场缺口。固然33.6万吨市场缺口将成为进口葡萄酒的天然市场。 中国目前葡萄酒的人均年消费量只有0.5升,和世界平均水平7.5升尚有距离,更远不及欧洲一些传统消费国人均消费量,但饮用葡萄酒在中国已开始从过年过节偶尔为之变成一种生活饮食习惯。虽然世界葡萄酒业每年增长速度不到1%,中国葡萄酒产业每年增长速度却超过10%,销售量达到15%。

中国葡萄酒市场近年来急速膨胀。20XX年的时候,中国就已经位列全球第10大葡萄酒消费国,占当年亚洲消费总量(约6.58亿瓶)的62.7%。而在主要的葡萄酒交易平台的伦敦,每年93亿港元的葡萄酒销售额中,就有四成(约27.8亿港元)交易的买家来自中国。 伦敦国际葡萄酒交易所(Liv-ex)透露,中国对葡萄酒的热情已经在葡萄酒市场上掀起了风暴,去年将1982年的LafiteRothschild 价格推高近93%(达到每箱17433英镑)的就是中国买家。香港酒类行业协会援引业内杂志《品酿客》(Decanter)的数据则指出,目前中国每年消费的葡萄酒大约有200万箱,随着中国财富的增长和饮用葡萄酒之风的日益盛行,预计到20XX年,这个数字将增至5000万箱。 “入世”之后,伴随着进口关税的逐年降低,国外产品流入中国市场的速度更是呈现出加速的趋势。中国市场的进口葡萄酒主要来自澳大利亚、法国、智利、西班牙、意大利、阿根廷和美国等国家,从20XX~20XX年,进口瓶装葡萄酒保持了64.4%的年复合增长率,进口散装葡萄酒保持了103.8%的年复合增长率。当20XX年全国瓶装酒进口葡萄酒总额达到了创纪录的2.64亿美元,与20XX年相比增长了43.48%。20XX年中国大陆进口葡萄酒总量达17.12万吨(其中瓶装葡萄酒9.1万千升,散装葡萄酒8.02万吨),进口总金额达4.42

关于中国进口红酒的市场调查分析报告 一、调查背景 随着国外葡萄酒市场的持续低迷,中国市场已成为世界各葡萄酒产国的避风港。作为当前葡萄酒消费量增长最强劲的中国,市场现状与未来趋势到底如何? 伴随着国外市场的低迷而中国却在加入WTO之后,随着葡萄酒进口关税税率从65%一路降至14%(瓶装)和20%(散装),进口葡萄酒在中国的机会开始大幅显现。越来越多的国外葡萄酒如潮水般涌入国内市场,进口量持续高速增长。数千个品牌,几十个品种,以及新旧世界葡萄酒的不同分级方法让消费者眼花缭乱。各国外葡萄酒企业及其中国的合作伙伴们均使出浑身解数,力图在中国这个当前全球最大的新兴葡萄酒市场上尽可能多的分得一杯羹,把握住这个难得的机遇。

二、市场分析 1、红酒市场目前的容量分析 (1)、目前消费在认知度分析 A、中国葡萄酒文化相对世界相比很薄弱,属于有历史无文化的情况。中国的葡萄酒文化营销处于初级阶段,既学习和接受欧美的葡萄酒文化。大部分消费者通过影视剧,广告片和网络了解红酒认识红酒。但深层次的红酒文化教育仍然十分缺乏。导致大多数消费者仍处于“乱喝” B、“没有文化,葡萄酒就是昂贵的饮料”。 (2)、与世界消费认知的差距 A、我国目前的葡萄酒产业仍处在培育期。目前人均消费0.61升,城镇人均消费葡萄酒1.1升。与世界人均6升多的消费量差距很大。从国内饮料酒的消费结构看,葡萄酒也仅占酒类年消费总量的1.6%。 B、在饮用上,中国人完全省略了观、晃、闻、品的步骤,一口一杯还觉着不过瘾 C、我国葡萄酒的消费水平低原因有两个方面:一是引入时间短,二是居民收入低 (2)、进口红酒的市场成熟度与容量分析

中国红酒市场调查分析报告

目录 前言 (3) 市场分析 (4) ①、行业情况 (4) 近年来葡萄酒进口量变化情况 (4) ②、外国葡萄酒经销盈利模式及趋势分析 (10) 二、中国葡萄酒产业主要外国竞争对手 (10) 外国葡萄酒市场SWOT分析 (14) 优势 (14) A,良好的国家品牌 (14) B,优秀的产品质量 (14) C,诱人的行业前景 (15) 劣势 (14) A,缺乏突出的企业品牌 (14) B,市场推广的支持乏力 (14) C,营销战略的巨大差异 (15) 机会 (15) A,滞后的中国葡萄酒消费文化 (15) B,国市场的短期行为泛滥 (15) C,进口原酒调配加快市场渗透 (15) 威胁 (15) A,市场品牌壁垒加深 (15)

B,品牌集中度扩大化 (15) C,国品牌质量意识提高 (15) 三、外国葡萄酒细分市场分析 (15) ①、市场细分 (15) ②、产品定价 (15) ③、外国葡萄酒市场消费者分析 (16) (1)、消费者消费心理 (16) (2)、消费用途&消费者定位 (16) 消费用途 (16) 消费者定位 (16) 商务、政务宴请 (16) 政府和企事业单位的消费人群 (16) 礼品赠送 (16) 无明确界限 (16) 自己消费 (16) 追求高品位生活的高收入人群,追求时尚生活方式的 白领人士,外籍人士 (16) ④、外国葡萄酒市场发展预测 (16) (1)、市场前景分析 (16) (2)、产品需求预测 (17) 四、中国红葡萄酒企业竞争策略 (18) 高端市场,本土葡萄酒领先品牌必争之地 (18)

理由一:葡萄酒中低端竞争惨烈,高端寻求突破 (19) 理由二:渠道矛盾难以解决,高端酒以简化繁 (19) 理由三:高端酒更有能力打造和提升品牌价值 (20) 理由四:高端酒有效提高赢利能力 (20) 高端战略,遏制外国葡萄酒的必然选择! (21)

中国葡萄酒市场 分析

目录 前言 (3) 一、中国葡萄酒产业发展历程 (3) 第一阶段(1978-1992):启蒙阶段——半汁葡萄酒的黄金时期 (3) 第二阶段(1992-2002):调整阶段——量降质升,行业规范奠定后续发展基础 (4) 第三阶段(2002-至今):快速增长阶段——质量、品牌和产量的全面提升 (4) 二、中国葡萄酒近10年产量变化和主要品牌 (6) 三、中国未来十年葡萄酒产量预测 (7) 四、中国人均葡萄酒消费量水平 (9) 五、欧盟前十大葡萄酒出口目的国及离岸价格 (10) 六、中国葡萄酒消费市场现状 (11) 6.1葡萄酒的流通环节 (11) 6.2葡萄酒各销售渠道占比 (11) 6.3中国不同酒种消费情况(按消费额) (12) 6.4我国消费者选择葡萄酒的动机 (13) 6.5我国葡萄酒饮用场合 (13) 七、进口葡萄酒的现状与未来 (14) 7.1进口葡萄酒正处于导入期,未来2-3年将进入蓬勃发展期 (14) 7.2品牌力成为进口葡萄酒最大软肋,其根源在于厂商合作不足 (14) 7.3进口葡萄酒市场由小众转变为大众,选对合作伙伴、规范操作才是制胜之道.. 14 7.4价格理性回归、“专业化、规模化和品牌化”才是进口葡萄酒的未来。 (15)

前言 葡萄酒的历史相当久远,大约起源于波斯,据说葡萄酒的酿成始于一个美丽的误会。有一位古波斯国王,把吃不完的葡萄藏在密封的瓶中。并写上“毒药”字眼。以防他人偷吃.国王日理万机,很快便把这收藏给忘记了。这时有位妃子被打入冷宫,生不如死,凑巧看到这“毒药”的瓶子,便有轻生之念。打开后,里面颜色古怪的液体也很像毒药,她就喝了几口,在等死的当儿发觉不单不痛苦,反而有种舒恬陶醉的飘飘欲仙感。于是她将这事呈报国王,国王有为惊奇,一试之下果不其然,结果王妃再度获得宠爱。 这当然仅是个美丽的传说。 我国酿造葡萄酒最早的地区是今新疆地区的各族人民。《史记--大宛列传》载:“宛左右以葡萄为酒,富人藏酒至万余石,久者数十岁不败。”内地直到公元前139年,张骞奉汉武帝之命出使西域,带回了龙珠、马乳、水晶和紫葡萄等优良的葡萄品种,才酿造出了葡萄酒。不过那时的葡萄并未得到推广扩种,葡萄酒一直是“珍异之物”,不是普通百姓所能享用的,只是皇宫和少数的富贵人家才能享用。我国葡萄酒酿造兴旺起来是在唐太宗破高昌(今吐鲁番)之后。据《唐书》记载:640年,唐太宗命交河道行军大总管侯君集平定高昌,得到了马奶葡萄种子,“将马乳葡萄实于苑中种之,并得其酒法”。千古绝唱“葡萄美酒夜光杯”就是唐代诗人王翰所作的《凉州词》中的诗句。 一、中国葡萄酒产业发展历程 虽然葡萄酒产业在中国起步已有百年的历程,但他真正的起步、发展、超越还是近三十年的事情,从政策到体制,从法规到市场,从酿造设备到技术,从文化到教育,从科研到人才,中国葡萄酒业发展经历了三个阶段 第一阶段(1978-1992):启蒙阶段——半汁葡萄酒的黄金时期 1978年,中国轻工业部食品局对葡萄酒工业做了八年发展规划及二十三年设想,国家唯一从事酒类研究工作的机构——中国发酵食品工业研究所于是在1978年开始在做《干白葡萄酒新工艺的研究》工作,这一时期,长城(华夏、沙城)、王朝、华东、丰收、威龙、西夏、龙徽等一批企业纷纷成立,但基本上以生产全汁的干酒、半干酒为主。当时的消费者,长期以来一直喝带甜味的半汁酒,对于酸而涩的真正葡萄酒很难接受。所以这些企业生产的

中国最近几年自用型消费是主体,推动中国葡萄酒市场转型 从世界范围内总体来说,酒类市场供大于求。经济危机后全球经济疲软,特别是,生产、消费酒类的主体,欧美地区。新兴国家如中国却有着巨大的潜在市场和消费人群(中产阶级以及中高产阶级consumers were moving into the middle and upper-middle classes),2011比去年同期增长2.2%,预计2012会比去年增长$62.7 billion (2014年中国已超越美国、法国成为了世界上红葡萄酒消费量最大的国家) . 2012年开始,连续多年进口酒市场的高增长戛然而止,先是在具备行业风向标意义的苏富比秋拍中,法国著名的波尔多产区高端葡萄酒价格出现了30%的降幅。原因是因为中国廉政政策,公款高消费的紧缩。 PEST分析 政治因素: China’s government was distinct because it was a communist state. China’s economy had seen great prosperity since its adaptation to being less planned and more marketoriented It was the second-largest economy in the world, only behind the United States Chinese government faced big challenges: low domestic demand for products/services due largely to the culture’s innate need to save, job creation for the rapidly growing population and number ofimmigrants, and reduction of crime andcorruption=>廉政政策后高端葡萄酒市场,预计下滑了40%-50% The Chinese government’s protectionist measures remained a barrier for multinationals 中国市场,人民币较为坚挺,出口风险更低, 通货膨胀现象很严重 社会因素: low domestic demand for products/services due largely to the culture’s innate 人口基数大 老龄社会 科技因素: The Chinese Wine Industry China’s wine history dated to 206 BC and the beginning of the Han Dynasty. However, winemaking didnot expand in China because of seasonality, poor soil conditions and lack of suitable technology.Wine tended to be used by government officials or wealthy merchants at important ceremonies, while beveragesdistilled from grains dominated the mass market, although ordinary Chinese people used it for events likebirthdays, farewells and weddings.

广东葡萄酒市场分析 广东每年180亿的酒饮消费量令商家垂涎,作为广东重要都市的广州是中国经济最发达地区珠三角的中心,经济综合实力位居全国主要城市的三甲。由于长期处于沿海及对外贸易的前沿,使得广州对于新事物的接受度要快于其他地区,市场有着非常高的包容性。 广州消费群体组成多元化,广州酒市也呈现多样性和多元化。与北京、上海等大城市相比,广州人最会挣钱也最能花钱,但广州人消费比较理性和精明。 近几年,进口葡萄酒大量涌入中国市场,据广东海关数据统计,广东葡萄酒进口在经历连续几年的高速增长之后,2007年进口量已突破1000万升大关。恰恰因为进口酒的不断进入,使得消费者有更大的选择权,加剧了国产品牌的竞争,市场更加变幻莫测。 广州市场特点 在广州消费者可以随处买到葡萄酒,各大超市都有葡萄酒专卖,其中进口酒与国内酒是平分秋色。在天河北路、海珠区等一些地方还有烟酒连锁店,值得注意的是在各街小巷的小卖部都有葡萄酒,大多都是长城、王朝、张裕以及一些小的品牌葡萄酒。 从广州市场来看,葡萄酒品种繁多,竞争异常激烈。由于广州地区的人均收入较高,消费者的消费心理比较前卫,因此在广州市场上,主流产品属于高档葡萄酒,王朝、张裕、长城、威龙、通化、野力、龙徽、皇轩、锦绣庄园等国内各大名牌葡萄酒都在这里有了自己的根据地,特别是那些带有年份的最为受宠;同时,开放的市场更是吸引了众多海外葡萄酒经销商的目光,许多洋品牌的葡萄酒更是将广州市场当作其进入中国市场的跳板,蜂拥而至,主流国家法国葡萄酒是皇后,意大利、葡萄牙等葡萄酒是皇贵妃,澳洲、智利等葡萄酒是嫔妃。而波尔多成为进口酒的品质、地位的象征。此外,各类商超和B、C类及以下的餐饮店、烟酒专卖店、连锁店等是各类国产葡萄酒的主要销售渠道,而四星级以上的酒店、酒吧和夜总会迪厅、A类餐饮店、进口葡萄酒酒庄(专卖店)、俱乐部等则是进口葡萄酒的主要销售渠道。 在葡萄酒消费方面,大多数人对葡萄酒选购、与食物的搭配、葡萄酒知识都了解甚少,同时进口酒的进入,在价格上跟国产酒不分上下,使得消费者眼花缭乱,并致使一些不法的厂商抓住消费者不懂葡萄酒的心理,生产和勾兑一些假冒的葡萄酒,这样造成消费者对产品