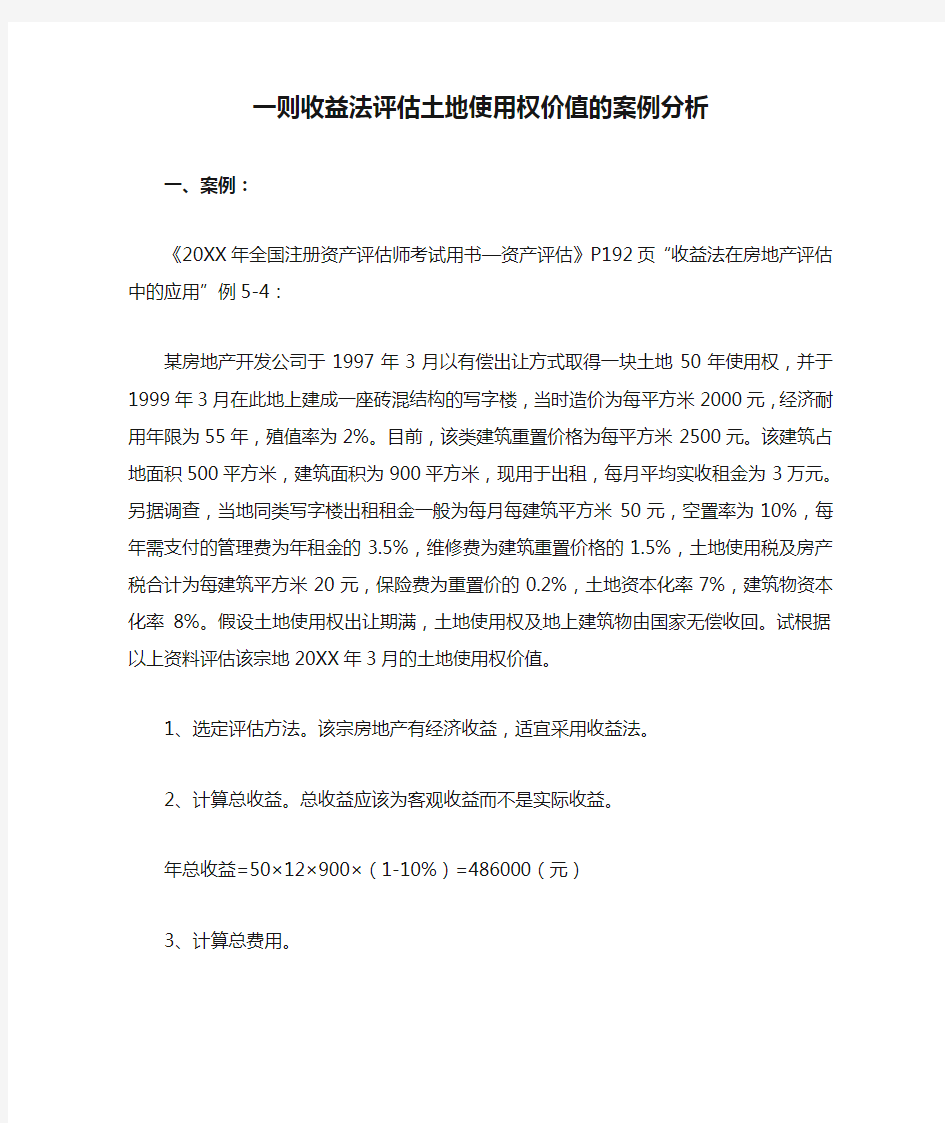

一则收益法评估土地使用权价值的案例分析

一、案例:

《20XX年全国注册资产评估师考试用书—资产评估》P192页“收益法在房地产评估中的应用”例5-4:

某房地产开发公司于1997年3月以有偿出让方式取得一块土地50年使用权,并于1999年3月在此地上建成一座砖混结构的写字楼,当时造价为每平方米2000元,经济耐用年限为55年,殖值率为2%。目前,该类建筑重置价格为每平方米2500元。该建筑占地面积500平方米,建筑面积为900平方米,现用于出租,每月平均实收租金为3万元。另据调查,当地同类写字楼出租租金一般为每月每建筑平方米50元,空置率为10%,每年需支付的管理费为年租金的3.5%,维修费为建筑重置价格的 1.5%,土地使用税及房产税合计为每建筑平方米20元,保险费为重置价的0.2%,土地资本化率7%,建筑物资本化率8%。假设土地使用权出让期满,土地使用权及地上建筑物由国家无偿收回。试根据以上资料评估该宗地20XX年3月的土地使用权价值。

1、选定评估方法。该宗房地产有经济收益,适宜采用收益法。

2、计算总收益。总收益应该为客观收益而不是实际收益。

年总收益=50×12×900×(1-10%)=486000(元)

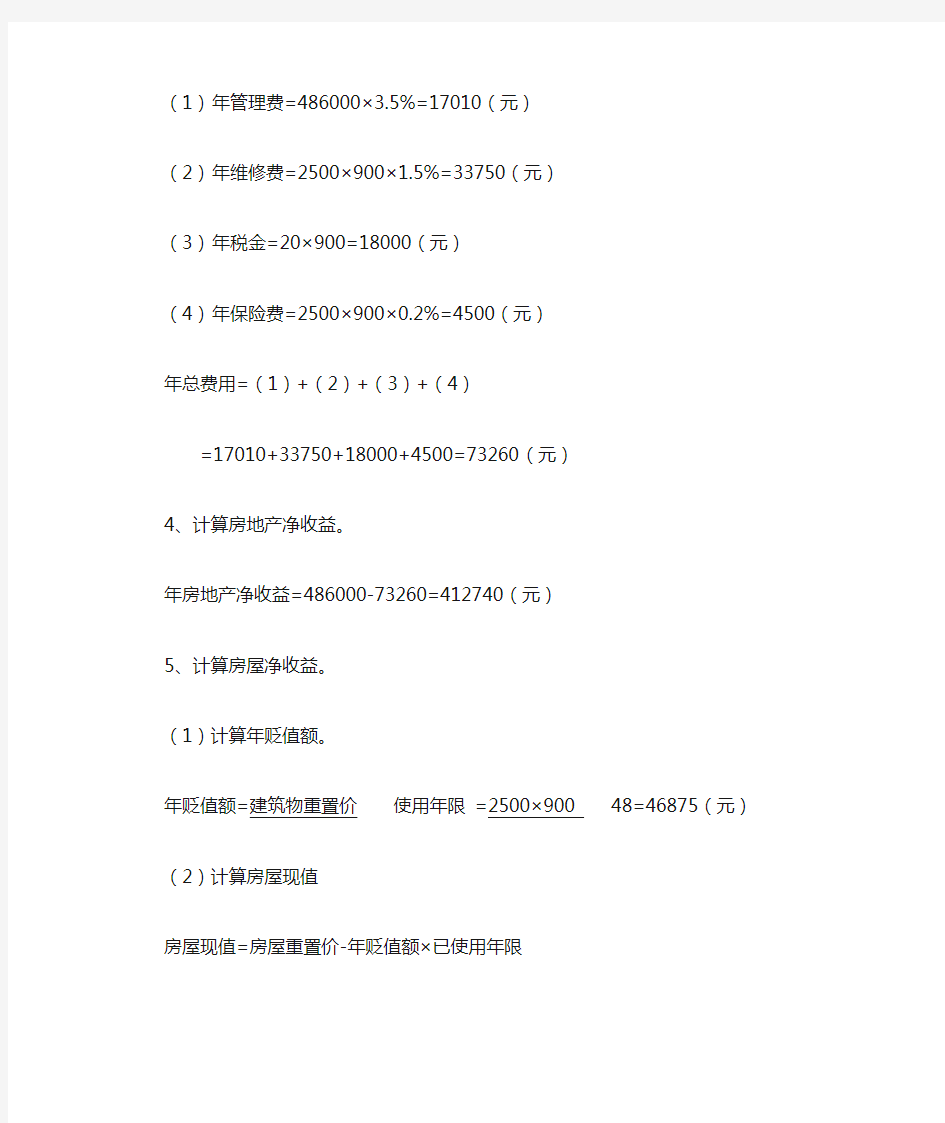

3、计算总费用。

(1)年管理费=486000×3.5%=17010(元)

(2)年维修费=2500×900×1.5%=33750(元)

(3)年税金=20×900=18000(元)

(4)年保险费=2500×900×0.2%=4500(元)

年总费用=(1)+(2)+(3)+(4)

=17010+33750+18000+4500=73260(元)4、计算房地产净收益。

年房地产净收益=486000-73260=412740(元)5、计算房屋净收益。

(1)计算年贬值额。

年贬值额=建筑物重置价

使用年限=2500×900

48

=46875(元)

(2)计算房屋现值

房屋现值=房屋重置价-年贬值额×已使用年限

=2500×900-46875×4=2062500(元)

(3)计算房屋净收益(假设房屋收益年期为无限年期)。

房屋年净收益=房屋现值×房屋资本化率

=2062500×8%=165000(元)

6、计算土地净收益。

土地年净收益=年房地产净收益-房屋年净收益

=412740-165000=247740(元)

7、计算土地使用权价值。

土地使用权在20XX年3月的剩余使用年期为50-6=44(年)

P=247740

7%×[1- 1

(1+7%)44]=3358836.15(元) 单价=3358836.15/500=6717.67(元)

8、评估结果。本宗土地使用权在20XX 年3月的土地使用权价值为3358836.15元,单价为每平方米6717.67元。

二、分析:

1.依上述案例,房屋现值为2062500元,土地使用权价值为3358836.15元:

房地产价值=2062500+3358836.15=5421336.15元

2.利用综合资本化率计算房地产价值。

(1) 综合资本化率。

R=

R1×L+R2×B L+B

=7% ×3358836.15+8%×2062500 2062500+3358836.15=7.38% 式中:R------综合资本化率

R 1----土地资本化率

L------土地价值

R 2----建筑物资本化率

B-----建筑物价值

(2)房地产净收益。

年房地产净收益=486000-73260=412740(元)

(3)计算房地产价值。

P=412740

7.38%×[1- 1

(1+7.38%)44]=5348907.11(元)

3.分析。

先计算房屋建筑物价值,再利用土地剩余技术计算土地使用权价值,分步计算的房地产价值为5421336.15元;利用分步计算结果,通过综合资本化率计算房地产价值为5348907.11元,两者相差72429.04元,从理论上分析,两者应该是相等的。

问题出在案例中,计算房屋净收益时假设房屋收益年期为无限年期,该案例土地使用权剩余年期为44年,那么房屋收益年期也应该是44年。

三、调整

1.将案例中房屋收益年期按土地使用权剩余年期44年计算,调整后房屋年净收益为:

房屋年净收益=房屋现值×房屋资本化率÷[ 1- 1

(1+8%)-44 ]

=2062500×8% ÷[ 1- 1

(1+8%)-44 ]=170778.13

(元)2.计算土地净收益。

土地年净收益=年房地产净收益-房屋年净收益

=412740-170778.13=241961.87(元)

3.计算土地使用权价值。

土地使用权在20XX年3月的剩余使用年期为50-6=44(年)

P=241961.87

7%×[1- 1

(1+7%)44]=3280496.80

(元)

4.计算房地产的价值。

房地产价值=2062500+3280496.80=5342996.80元

5.利用调整后的分步计算结果,通过综合资本化率计算房地产

价值。

(1)综合资本化率。

R=R1×L+R2×B

L+B =7% ×3280496.80+8%×2062500

2062500+3280496.80

=7.386%

式中:R------综合资本化率

R1----土地资本化率

L------土地价值

R2----建筑物资本化率

B-----建筑物价值

(2)房地产净收益。

年房地产净收益=486000-73260=412740(元)(3)计算房地房地产价值。

P=412740

7.386%×[1- 1

(1+7.386%)44]=5345160.04

(元)

6.调整后结果分析

先计算房屋建筑物价值,再利用土地剩余技术计算土地使用权价值,分步计算的房地产价值为5342996.80元;利用分步计算结果,通过综合资本化率直接计算房地产价值为5345160.04元,两者相差2163.24元,系由于计算中小数点进位造成,因为计算中多次应用指数,因此两者是相等的。

五、结论

《20XX年全国注册资产评估师考试用书—资产评估》P192页“收益法在房地产评估中的应用”例5-4,计算房屋净收益时,假

设房屋收益年期为无限年期,以致造成分步计算的房地产价值为5421336.15元,与利用分步计算结果,通过综合资本化率计算的房地产价值5348907.11元之间相差72429.04元。房屋收益年期采用与土地使用权剩余年期相同的有限年期,分步计算的房地产价值为5342996.80元,与利用分步计算结果,通过综合资本化率计算的房地产价值5345160.04元之间无差异(两者相差2163.24元,系由于计算中小数点进位造成,因为计算中多次应用指数),因此,个人认为,《20XX年全国注册资产评估师考试用书—资产评估》P192页“收益法在房地产评估中的应用”例5-4,计算房屋净收益时,不应假设房屋收益年期为无限年期。

耕地占用案例分析 土地是由地球陆地部分一定高度和深度范围内的岩石、矿藏、土壤、水文、大气和植被等要素构成的自然综合体。中国地理学家普遍赞成土地是一个综合的自然地理概念。认为土地“是地表某一地段包括地质、地貌、气候、水文、土壤、植被等多种自然要素在内的自然综合体”。 保护自己的耕地应采取什么措施?我国是一个人口众多而耕地严重稀缺的发展中国家。根据人口增长及生活水平提高的要求,我国政府提出了耕地保护目标是实现耕地总量动态平衡,所谓耕地总量动态平衡,是指在满足人口及国民经济发展对耕地产品数量和质量不断增长的条件下,耕地数量和质量供给与需求的动态平衡。实现这一目标必须加强耕地的数量、质量保护并注重耕地环境质量的提高,扭转在人口继续增加情况下耕地大量减少的失衡趋势。【生活实例一】 1995年2月,某省人民政府批准土地征收,新力村集体耕地48亩,用于某市高新技术开发区益民商城项目,由跃进房地产公司进行开发。跃进公司在办理完用地审批手续之后于1998年5月开工建设,同年7月跃进公司由于资金紧缺停工,一直闲置到了2006年9月造成土地荒芜长达11年之久。新力村农民联名提出恢复耕种申请,经原批准机关批准收回该宗闲置土地,并交由新力村原耕种的农户恢复耕种。 【关键词解析】耕地保护 我国对耕地实行特殊保护制度,禁止任何单位和个人闲置、荒芜耕地。《土地管理法》第37条规定:“禁止任何单位和个人闲置、荒芜耕地。已经办理审批手续的非农业建设占用耕地,1年内不用而又可以耕种并收获的,应当由原耕种该幅耕地的集体或者个人恢复耕种,也可以由用地单位组织耕种,1年以上未动工建设的,应当按照省、自治区、直辖市的规定缴纳闲置费,连续2年未使用的,经原批准机关批准,由县级以上人民无偿收回用地单位的土地使用权,该幅土地原为农民集体所有的,应当交由原农村集体经济组织恢复耕种。” 《土地管理法》第四十七条规定“征收土地的,按照被征收土地的原用途给予补偿。征收耕地的补偿费用包括土地补偿费、安置补助费以及地上附着物和青苗的补偿费。征收耕地的土地补偿费,为该耕地被征收前三年平均年产值的六至十倍。征收耕地的安置补助费,按照需要安置的农业人口数计算。需要安置的农业人口数,按照被征收的耕地数量除以征地前被征收单位平均每人占有耕地的数量计算。每一个需要安置的农业人口的安置补助费标准,为该耕地被征收前三年平均年产值的四至六倍。但是,每公顷被征收耕地的安置补助费,最高不得超过被征收前三年平均年产值的十五倍。征收其他土地的土地补偿费和安置补助费标准,由省、自治区、直辖市参照征收耕地的土地补偿费和安置补助费的标准规定。被征收土地上的附着物和青苗的补偿标准,由省、自治区、直辖市规定。征收城市郊区的菜地,用地单位应当按照国家有关规定缴纳新菜地开发建设基金。”依照本条第二款的规定支付土地补偿费和安置补助费,尚不能使需要安置的农民保持原有生活水平的,经省、自治区、直辖市人民政府批准,可以增加安置补助费。但是,土地补偿费和安置补助费的总和不得超过土地被征收前三年平均年产值的三十倍。国务院根据社会、经济发展水平,在特殊情况下,可以提高征收耕地的土地补偿费和安置补助费的标准。 本案中,跃进公司造成土地闲置长达11年,并非是由于不可抗力或者政府及有关部门的错误行为导致,而是由于自身资金短缺造成。因此,原批准机关依法批准收回闲置48亩土地,并交由原农村集体经济组织农户恢复耕种的做法是正确的。 【法眼点睛】 由于我国的特殊国情,我国的人均耕地远低于世界平均水平。我国对占用耕地进行非农建设进行严格的限制,控制建设用地总量,对耕地实行特殊保护。这就要求用地单位在占用耕地进行建设时要对每一分土地进行充分利用,最迟在2年内正常使用土地。严禁闲置不用、圈占、浪费耕地。 另一起耕地破坏案例是发生在2007年12月的新丰县。 【生活案例二】

一则收益法评估土地使用权价值的案例分析

一则收益法评估土地使用权价值的案例分析 一、案例: 《2006年全国注册资产评估师考试用书—资产评估》P192页“收益法在房地产评估中的应用”例5-4: 某房地产开发公司于1997年3月以有偿出让方式取得一块土地50年使用权,并于1999年3月在此地上建成一座砖混结构的写字楼,当时造价为每平方米2000元,经济耐用年限为55年,殖值率为2%。目前,该类建筑重置价格为每平方米2500元。该建筑占地面积500平方米,建筑面积为900平方米,现用于出租,每月平均实收租金为3万元。另据调查,当地同类写字楼出租租金一般为每月每建筑平方米50元,空置率为10%,每年需支付的管理费为年租金的3.5%,维修费为建筑重置价格的1.5%,土地使用税及房产税合计为每建筑平方米20元,保险费为重置价的0.2%,土地资本化率7%,建筑物资本化率8%。假设土地使用权出让期满,土地使用权及地上建筑物由国家无偿收回。试根据以上资料评估该宗地2003年3月的土地使用权价值。 1、选定评估方法。该宗房地产有经济收益,适宜采用收益法。 2、计算总收益。总收益应该为客观收益而不是实际收益。 年总收益=50×12×900×(1-10%)=486000(元) 3、计算总费用。

(1)年管理费=486000×3.5%=17010(元) (2)年维修费=2500×900×1.5%=33750(元) (3)年税金=20×900=18000(元) (4)年保险费=2500×900×0.2%=4500(元) 年总费用=(1)+(2)+(3)+(4) =17010+33750+18000+4500=73260(元)4、计算房地产净收益。 年房地产净收益=486000-73260=412740(元)5、计算房屋净收益。 (1)计算年贬值额。 年贬值额=建筑物重置价 使用年限=2500×900 48 =46875(元) (2)计算房屋现值 房屋现值=房屋重置价-年贬值额×已使用年限 =2500×900-46875×4=2062500(元) (3)计算房屋净收益(假设房屋收益年期为无限年期)。 房屋年净收益=房屋现值×房屋资本化率 =2062500×8%=165000(元) 6、计算土地净收益。 土地年净收益=年房地产净收益-房屋年净收益 =412740-165000=247740(元) 7、计算土地使用权价值。 土地使用权在2003年3月的剩余使用年期为50-6=44(年)

一则收益法评估土地使用权价值的案例分析 一、案例: 《2006年全国注册资产评估师考试用书—资产评估》P192页“收益法在房地产评估中的应用”例5-4: 某房地产开发公司于1997年3月以有偿出让方式取得一块土地50年使用权,并于1999年3月在此地上建成一座砖混结构的写字楼,当时造价为每平方米2000元,经济耐用年限为55年,殖值率为2%。目前,该类建筑重置价格为每平方米2500元。该建筑占地面积500平方米,建筑面积为900平方米,现用于出租,每月平均实收租金为3万元。另据调查,当地同类写字楼出租租金一般为每月每建筑平方米50元,空置率为10%,每年需支付的管理费为年租金的3.5%,维修费为建筑重置价格的 1.5%,土地使用税及房产税合计为每建筑平方米20元,保险费为重置价的0.2%,土地资本化率7%,建筑物资本化率8%。假设土地使用权出让期满,土地使用权及地上建筑物由国家无偿收回。试根据以上资料评估该宗地2003年3月的土地使用权价值。 1、选定评估方法。该宗房地产有经济收益,适宜采用收益法。 2、计算总收益。总收益应该为客观收益而不是实际收益。 年总收益=50×12×900×(1-10%)=486000(元) 3、计算总费用。

(1)年管理费=486000×3.5%=17010(元) (2)年维修费=2500×900×1.5%=33750(元) (3)年税金=20×900=18000(元) (4)年保险费=2500×900×0.2%=4500(元) 年总费用=(1)+(2)+(3)+(4) =17010+33750+18000+4500=73260(元)4、计算房地产净收益。 年房地产净收益=486000-73260=412740(元)5、计算房屋净收益。 (1)计算年贬值额。 年贬值额=建筑物重置价 使用年限=2500×900 48 =46875(元) (2)计算房屋现值 房屋现值=房屋重置价-年贬值额×已使用年限 =2500×900-46875×4=2062500(元) (3)计算房屋净收益(假设房屋收益年期为无限年期)。 房屋年净收益=房屋现值×房屋资本化率 =2062500×8%=165000(元) 6、计算土地净收益。 土地年净收益=年房地产净收益-房屋年净收益 =412740-165000=247740(元) 7、计算土地使用权价值。 土地使用权在2003年3月的剩余使用年期为50-6=44(年)

1、王某系某大型企业的职工,进厂工作近十年,1988年厂里分房时,经厂行政会议研究,未将其列入分房名单,几经交涉未果,王某以该厂为被告,向人民法院提起行政诉讼。不料,该起诉被人民法院驳了回来。 问:1、法院驳回王某的起诉对否?为什么?2、王某到底能否起诉该企业?为什么? 答:1、张某不能起诉该厂。2、因为被告不合格。 我们知道,案情中所讲到的企业给职工分房的行政,属于“私人行政”的范畴,属一般行政,不是行政法上的行政。行政法上的行政通常指公共行政,即国家行政机关或法律、法规授权行使行政职能的组织对国家与公共事务的组织、管理。因此,张某对该企业分房时未将其列入分房名单的做法不服,不能向人民法院提起行政诉讼。 2、田永,男,北京科技大学应用科学学院物理化学系94级学生。1996年2月29日,田永在参加电磁学课程补考过程中,随身携带写有电磁学公式的纸条,中途去厕所时,纸条掉出,被监考教师发现。北京科技大学于同年3月5日按照“068号通知”认定田永的行为是考试作弊,根据第一条“凡考试作弊者,一律按退学处理”的规定,决定对田永按退学处理,4月10日填发了学籍变动通知。但是,北京科技大学没有直接向田永宣布处分决定和送达变更学籍通知,也未给田永办理退学手续。田永继续在该校以在校大学生的身份参加学习及学校组织的活动。但毕业时学校拒绝为其颁发毕业证、学位证书。田永认为学校该行为违法,遂向海淀区人民法院提起行政诉讼。 问:法院能否受理田永的诉讼请求?为什么? 答:(这里仅限于分析学校是否可以成为行政主体的问题)我们知道,行政主体一般由行政机关担任。但认定某个组织是否是行政主体,关键是看它是否被法律赋予某种行政职权。学校是事业法人单位,一般不可能是行政主体。但如果学校被法律直接授予行政职权的话,它在行使该行政职权时,也是当然的行政主体。这时,若行政相对人针对此向人民法院起诉,则必然构成行政诉讼而非民事诉讼。在本案中,相对人田永控告的是学校拒绝颁发毕业证、学位证的行为。北京科技大学在这一法律关系中是否属于行政主体,关键取决于学校颁发毕业证、学位证的行为是否属于行使行政职权的行政行为。《教育法》规定,经国家批准设立或者认可的学校…按照国家规定,颁发学历证书或者其他学业证书。” 《学位条例》第八条规定:“学士学位,由国务院授权的高等学校授予”。这说明: 1.学业证书与学位证书制度属于国家制度,而非学校的单位制度; 2.学校行使颁发学业证书与学位证书的行为属于法律授权(教育行政权)的行政行为;北京科技大学行使该职权,此时,其法律身份是行政主体而不是民事主体。 所以,法院应当受理。 3、某公安局民警李某,开车执行公务。在返回单位途中,路过其小孩正在读书的学校,临时决定先接其小孩回家,然后再回单位。就在其接小孩回家的路上,李某违章驾驶,撞伤一老太太。该老太欲提起损害赔偿之诉,但她应以李某个人为被告提起民事赔偿之诉呢,还是以李某所属的公安机关为被告提起行政赔偿之诉?讨论中有两种不同的意见:一种意见主张,应当以李某所属的公安机关为被告提起行政赔偿诉讼。理由是:1.李某是民警,属于国家公务员;2.李某发生撞车时使用的车是公务车,而不是私家车;3.虽然接送自己的小孩不属公务,但它发生在整个公务的时间段之内(即回到单位之前而不是之后)。另一种意见主张应以李某个人为被告提起民事诉讼。理由是:接送小孩是私人行为而不是公务行为,因而与所属公安机关没有关系。 请问:你的意见如何? 为什么? 答:这里仅限于评析本案中的民警李某的身份,即此时是否属于行政执法人员的问题。

最新河北省土地征收补偿标准 各地已全部完成征地区片价标准的确定,征地区片价按9个等级划分,全省平均区片价为35851元/亩;11个设区市中,最高的为石家庄49420元/亩,最低的为张家口28521元/亩.。为了维护被征地农民的合法权益,防止同一地块推荐阅读:土地征收 被人为提高或降低价格,近日省政府下发通知,要求从今年开始,按照同地同价原则,以征地区片价为标准,在依法征收集体土地中,合理确定分配土地补偿费。知》规定,依法征收集体土地,要按被征土地的区片价乘以被征土地的面积计算土地补偿费。山区未利用地和坝上未利用地按征地区片价的60%执行,任何单位和个人不得擅自提高或者降低土地补偿费标准。大中型水利、水电工程建设征地的补偿费标准和移民安置办法,由国务院另行规定。在国务院有关规定出台前,土地补偿费为被征土地所在乡(镇)耕地前3年平均年产值的16倍,土地补偿费不能使被征地农民保持原有生活水平、需要提高标准的,由项目法人或者项目主管部门报项目审批或者核准部门批准。 《通知》提出,土地补偿费20%归集体经济组织,80%归被征地的土地使用权人或者按照家庭承包方式承包土地的农户;被征土地没 有土地使用权人和集体经济组织未发包以及实行其他方式承包的土地,土地补偿费全部归集体经济组织,由村集体经济组织依法分配或者使用。土地补偿费要及时足额到位,任何单位或者个人不得截留、挪用。被征土地上有附着物和青苗的,对地上物和青苗的所有权人要另行补偿。地上物补偿费标准由各设区市政府制订,青苗补偿费按征地时当季作物的产值计算。 据了解,此次各设区市平均区片价分别为:石家庄为49420元/亩,承德为40738元/亩,张家口为28521元/亩,秦皇岛为36377元/亩,唐山为37266元/亩,廊坊为34341元/亩,保定为37216元/亩,沧州为31598元/亩,衡水市为32092元 亩,邢台为31188元/亩,邯郸为35404元/亩。平均区片价为各区片价按面积加权平均求得。 1.货币安置。即按照法律规定一次性发放安置补助费的安置方式,这是我国当前土地征收过程中主要采取的方式。 2.社会保险安置。即被征地农民在领取一次性货币安置费后,对于符合当地市、县政府制定的办理社会保险所要求的条件的被征地农民,政府给予办理相应社会保险的安置方式。需要强调的是,依据国务院《关于加强土地调控有关问题的通知》(国发〔2006〕31号)规定:被征地农民的社会保障费用要按有关规定纳入征地补偿安置费用,不足部分由当地政府从国有土地有偿使用收入中解决。社会保障费用不落实的不得批准征地。可见,自该通知下发之后,社会保险安置这一项已经成为土地征收程序中强行必备的要件。 3.预留地安置。即按照规划用途预留一定比例的国有土地,确定给被征地的农村集体经济组织使用,发展农业生产或从事多种经营。目前这种安置方式主要应用在经济发达地区或城乡结合部。 4.农业生产安置。即通过利用农村集体机动地、承包农户自愿交回的承包地、承包地流

房地产估价案例分析

一、市场比较法---**大厦办公用房 1.房地产位置状况 本次评估的对象为**银行总行位于**市**新区***路**号的办公楼。该楼建筑面积69,720.566平方米,土地面积为1930平方米,地处新区中心区域。 2.房地产的权利状况 委估房地产“房地产权证”尚在办理之中,估价对象土地使用权类型为出让,“土地转让合同”载明土地规划用途为金融办公综合楼;土地使用权面积为9,975平方米;上部建筑北幢69,720.566平方米,建筑物属**银行所有,钢混结构;估价对象为北幢全幢,地上共55层,地下4层,委估建筑面积为69,720.566平方米。 3.房地产概况 委估房地产座落于**市**新区***路**号;地处金融区内,估价对象为北幢全幢,地上共55层,地下4层,建筑面积为69,720.566平方米。该建筑物为**银行总行新建成的办公楼。其中地上办公楼61,276.486平方米,地下为车库,建筑面积8444.08平方米(车位116个)。 该楼为钢混结构,地上共55层,地下4层,建筑面积为69,720.566平方米。建筑物外墙为全玻璃幕墙,内有进口高速电梯11部,观光电梯4部,货梯1部。进口中央空调和消防报警、自动喷淋、监视系统。内设宽带网络,电话光缆接入,双回路供电,自备发电机,办公楼和公共部位精装修,墙面为大理石,地面为进口花岗石(办公室及会议室为木地板,卫生间、厨房为防滑地板砖),大堂挑空二层,建筑物墙面及地面,保养情况较好。照明为日光灯灯舱;进口卫生洁具设施齐。该大厦紧邻**广场,有一定的商业氛围,周围路网发达、交通便利。 4.评定估算 (1)地上建筑物部分用市场比较法评估。 A.比较实例选择:

案例集 建筑法 案例 1-肢解发包与分包案例 1. 背景 某建设单位要建一幢 18 层的办公楼,在招标发包时将主体工程的土建部分按楼层分为 3 个标段(每 6层为 1个标段)进行招标,并将该办公楼的空调设备、电梯设备和消防设备的安装也分别进行招标发包。为此,部分投标单位认为是肢解发包,并向政府主管部门作了反映。 2. 问题 (1) 该建设单位将主体工程的土建部分按楼层分为 3 个标段进行招标,是否算肢解发包? (2) 该建设单位能否将该办公楼的空调设备、电梯设备和消防设备的安装分别招标发包?案例 2- 违法分包、转包、借用资质与无效合同案例 1. 背景 2002 年 7 月 15日,建设单位与甲建筑公司签订《工程施工合同》,将人民路 1 标工程 发包给甲建筑公司,合同价款暂定 900万元。 2002年 9月 29日,甲建筑公司未经建设单位同意,与乙建筑公司签订《工程合同》,乙建筑公司以包工方式承包人民路 1 标工程,价款暂估为 500 万元。之后,甲、乙两公司又签订了《工程补充合同》,约定补充合同造价为480 万元。 工程合同签订后,甲建筑公司成立了人民路 1 标项目经理部,并刻制“人民路 l 标项目经理部”专用章,但将该项目经理部专用章交乙建筑公司掌管,并由乙建筑公司组织管理班子负责该工程项目的实际施工管理。 2002年 12月 10日,乙建筑公司与丙建筑公司签订《工程施工合同》,将人民路1标工 程发包给丙建筑公司,合同价款暂定 1000 万元,最终的工程造价以审计为准,结算依据为 1993年市政定额,按总包方与发包方决算后总造价下浮17%。丙建筑公司于2002年8月16 日与“包工头”李某签订了《内部承包协议》,约定由李某具体承包人民路 1 标工程,承包费用按丙建筑公司的决算总造价下浮 5%作为各项管理费用。李某支付履约保证金 50万元,在每次支付工程款时按比例抵扣 5%的管理费;合同总造价暂定 1000万元,决算时按实际工程量调整。内部承包协议签订后,李某向丙建筑公司交付工程保证金 50 万元,由丙建筑公司出具收据,同时组织人员进行施工。 2003 年 11 月 29 日,人民路 1 标工程通过竣工验收,质量等级为合格。工程竣工后,工程造价经审定为 1020万元。建设单位已实际支付甲建筑公司工程款 990万元;甲建筑公司已实际支付乙建筑公司工程款 800万元;乙建筑公司支付丙建筑公司工程款 470万元,直接支付李某 200万元;丙建筑公司支付李某工程款 300万元。李某交付履约保证金 50万元已抵扣为丙建筑公司的管理费。因工程款支付未到位,李某向政府主管部门进行了举报,并向人民法院提起诉讼追讨工程款。 2. 问题 (1) 在本案的工程承包活动中有哪些违法行为? (2) 政府主管部门应对哪些单位进行处罚,如何进行处罚? (3) 在本案中,哪些合同是无效的,李某的工程款应由哪些单位承担责任? 施工许可、承发包场景 甲建设单位将宾馆改建工程直接发包给乙施工单位,约定工期 l0 个月,由丙监理公司负责监理。甲指定丁建材公司为供货商,乙施工单位不得从其他供应商处另行采购建筑材料。乙施工单位具有房屋建筑工程总承包资质,为完成施工任务,招聘了几名具有专业执业资格的人员。在征得甲同意的情况下,乙施工单位将电梯改造工程分包给戊公司。在取得施工许可证后,改建工程顺利。 根据场景,回答下列问题。

案情简介:某房地产公司于2004年未经有关部门批准违法在城区开发一处住宅楼,某局于2010年以在城区进行建设未经批准违反《中华人民共和国城乡规划法》(以下简称《城乡规划法》)第四十条第一款:“在城市、镇规划区内进行建筑物、构筑物、道路、管线和其他工程建设的建设单位或者个人应当向城市、县人民政府城乡规划主管部门或者省、自治区、直辖市人民政府确定的镇人民政府申请办理建设工程规划许可证。”的规定,根据《城乡规划法》第六十四条:“未取得建设工程规划许可证或者未按照建设工程规划许可证的规定进行建设的,由县级以上地方人民政府城乡规划主管部门责令停止建设;尚可采取改正措施消除对规划实施的影响的,限期改正,处建设工程造价百分之五以上百分之十以下的罚款”的规定,对该房地产公司处以罚款处罚。 对该行政处罚有两种意见: 一、不同意处罚。理由:一是超过行政处罚追诉时效。案件发生在2004年,按照《中华共和国行政处罚法》(以下简称《行政处罚法》)关于行政违法行为二年内未被行政机关发现的不再处罚的规定,不再给予行政处罚。二是《城乡规划法》第六十四中所讲的“违法建设”是指正在建设的工程,不包括已经完工的工程。本案属于已经完工的工程,不能再实施处罚。 二、应当处罚。理由:一是城乡规划法中所指的建设

应该是在城市、镇规划区内进行建筑物、构筑物、道路、管线和其他工程建设的行为。其中建筑物行为包括正在建和已经建成的行为。二是当事人的建设行为在当初未经批准情况下进行的,至今该行为仍未经批准,所以违法行为仍然存在,处于一种继续状态,所以它属于《行政处罚法》第二十九条第二款规定的:“违法行为有连续和继续状态的,从行为终了之日起计算。”因此执法部门应该追究其违法行为的责任。 法理评析: 一、如何理解《城乡规划法》中关于“违法建设”的含义“违法建设”是行政管理习惯的常用概念,但在国家立法层面并无“违法建设”的专属概念和相关定义。在法律上,“违法建设”这一常用概念对应违反规划行政许可规定的行为,并且对应违反规划管理、土地管理和建筑管理规定的竞合性违法行为。《城乡规划法》明确“在规划区内进行建设活动”必须遵守规划法律,“违法建设”一般界定为“在规划区内违反规划法律的建设活动”。第一违法建设是影响“城乡空间布局”的活动“建设活动”是行政管理习惯的常用概念。在国家立法层面,建筑法确立了“建筑”的法律定义,指“各类房屋建筑及其附属设施的建造和与其配套的线路、管道、设备的安装活动”,它与违法建设的“建设”所指向的意义并不同一。前者包含建造和安装两类行为,后

收益法在房地产评估中的应用研究 中文摘要:随着我国市场经济的不断完善,房地产评估需求的日益增长,过去使用成本法来评估这些房地产价值的做法己经越来越不适应社会发展的需求,取而代之的是应用收益法和市场法来评估房地产价值。然而,收益法的基本原理比较简单,但操作难度较大,尤其是在我国。目前我国评估准则难以有效地规范运用收益法评估中的参数,致使参数选取受主观人为因素的影响较大。另外,我国尚不完善的市场环境和外界干预也是造成收益法操作不利的重要原因。并且对于参数确定的问题至今没有建立一个成熟的方法,导致收益法在实际应用中主观性和随意性很大,从而使其在实际应用中被扭曲,这也严重影响了收益法在我国的应用。 本文主要针对收益法特定的理论依据、适用范围及条件、参数确定等,总结了收益法评估房地产价格存在的问题,并结合我国实际,在分析房地产评估和收益法基本理论的基础上,论述了收益法在我国房地产评估中的适应性.探讨了我国房地产评估中应用收益法的情形及其基本要素的确定,并进一步针对这些问题提出相应的对策。 关键词:房地产评估收益法问题对策 Abstract: With the constant improvement of China's market economy, the growing demand for real estate assessment, in the past using the cost method to assess the value of real estate practice has become increasingly unsuited to the needs of social development, income approach is applied instead and the market approach to assess the real estate value. However, the basic principles of income method is relatively simple, but the operation is difficult, especially in our country. Of assessment criteria is currently difficult to effectively regulate the use of the parameters in the assessment of income method, resulting in parameter selection by the greater impact on subjective human factors. In addition, China is not a sound market environment and external interference caused by the income approach is an important reason for the adverse action. And issues identified for the parameter has not established a mature way, resulting in income method in practical applications much subjectivity and arbitrariness, so that it was distorted in practice, which seriously affected the income approach application in China . This article focused on the theoretical basis for specific income method, scope and conditions, determination of parameters such as summarized .The Income Approach problems in real estate prices, combined with China's reality, the real estate assessment and analysis of the basic theory of the income approach, based on the income approach are discussed in the adaptability of the real estate assessment. Discusses the application of the income approach real estate assessed the situation and identify the basic elements and to further address these issues propose appropriate countermeasures. Keywords:real estate appraisal Income approach Problem Strategy

土地估价报告中容易出错的地方 封面 1 、封面缺少关键词;2、封面中罗列的项目与《城镇土地估价规程》要求不一致; 3、报告编号明显有问题,例如2007年出具的报告编号为[2005]*****; 第一部分总述 4、第一部分中罗列的项目与《城镇土地估价规程》要求不一致; 一、估价项目名称: 【要点】全称,一般形式为某某单位位于某某地方的土地使用权评估,包括评估目的 5、估价项目名称不正确,没有明确估价目的和土地价格类型; 二、委托估价方: 【要点】说明委托方的名称 三、受托估价方:(注意!!国土资发[2002]237号文的新规定,现已讲评级制度改为注册制度) 【要点】(1)评估机构的全称;(2)机构地址;(3)机构注册证书;4)法定代表人。 6、不完整或者错为国土资源部或某省厅颁发的某级资质证书; 四、估价目的: 【要点】(1)为什么评估;(2)谁委托估价的;(3)应用方向。 7、评估目的只能是一个,不能不同的评估目的共用一份报告; 五、估价依据: 【要点】(1)法律、法规、政策文件依据;(2)技术规程及当地的有关地价评估的文件及规定;(3)委托方提供资料;(4)评估人员调查收集的资料。 8、缺少《城镇土地估价规程》; 9、估价依据中错误之一——原国家土地管理局颁布的《城镇土地估价规程》,《城镇土地估价规程》由国家质量监督检验检疫总局2001年11月12日发布; 10、估价依据中错误之二——国土资源部有关规定及原国家土地管理局(1996)国土(籍)字第180号《土地估价报告规范格式》,已更新为2002年7月1日开始实行的《城镇土地估价规程》附录的《土地估价报告规范格式》; 11、估价依据中错误之三——有关法律法规、地方政府及有关部门颁布的法规、条例、文件、通知,应该写明; 12、评估中采用了基准地价系数修正法,依据中缺少当地的《基准地价评估报告》或政府公布的基准地价文件。 13、估价依据中错误之五——不应该是基准地价评估报告,而是当地政府颁布基准地价文件; 六、估价基准日:【要点】估价期日是估价基准面日,是一个时点。 14、写成一个时间段;15、缺少日、月; 七、估价日期:【要点】估价日期是评估报告的起止时间,是一个时段。 16、写为一个时间点,只有起点,无截止点或相反; 八、地价定义: 【要点】(1)估价期日;(2)土地用途;(3)开发程度;(4)土地使用年期;5、土地价格类型(所有权价格、使用权价格、抵押权价格)。 【要点详解】(1)叙述开发程度时要说明:a、实际开发程度和设定开发程度;b、红线内开发程度和红线外开发程度。红线内开发程度为红线内“几通”和宗地内场地平整,红线外开发程度为宗地红线外“几通”。(2)叙述土地用途时要说明:实际土地用途和设定土地用途。(3)叙述土地使用年期时要说明:已使用土地使用年期和剩余土地使用年期及设定土

房地产评估案例市场法 收益法成本法 Coca-cola standardization office【ZZ5AB-ZZSYT-ZZ2C-ZZ682T-ZZT18】

房地产估价案例分析

一、市场比较法---**大厦办公用房 1.房地产位置状况 本次评估的对象为**银行总行位于**市**新区***路**号的办公楼。该楼建筑面积69,720.566平方米,土地面积为1930平方米,地处新区中心区域。 2.房地产的权利状况 委估房地产“房地产权证”尚在办理之中,估价对象土地使用权类型为出让,“土地转让合同”载明土地规划用途为金融办公综合楼;土地使用权面积为9,975平方米;上部建筑北幢69,720.566平方米,建筑物属**银行所有,钢混结构;估价对象为北幢全幢,地上共55层,地下4层,委估建筑面积为69,720.566平方米。 3.房地产概况 委估房地产座落于**市**新区***路**号;地处金融区内,估价对象为北幢全幢,地上共55层,地下4层,建筑面积为69,720.566平方米。该建筑物为**银行总行新建成的办公楼。其中地上办公楼61,276.486平方米,地下为车库,建筑面积8444.08平方米(车位116个)。 该楼为钢混结构,地上共55层,地下4层,建筑面积为69,720.566平方米。建筑物外墙为全玻璃幕墙,内有进口高速电梯11部,观光电梯4部,货梯1部。进口中央空调和消防报警、自动喷淋、监视系统。内设宽带网络,电话光缆接入,双回路供电,自备发电机,办公楼和公共部位精装修,墙面为大理石,地面为进口花岗石(办公室及会议室为木地板,卫生间、厨房为防滑地板砖),大堂挑空二层,建筑物墙面及地面,保养情况较好。照明为日光灯灯舱;进口卫生洁具设施齐。该大厦紧邻**广场,有一定的商业氛围,周围路网发达、交通便利。

土地资源案例评价

关于土地资源类行政案件情况的调查与评价人多地少,可利用土地尤其耕地相对不足,是我国的基本国情。目前,我国耕地资源呈现出四个特点,即:人均耕地少、优质耕地少、污染和退化严重、后备资源严重不足。近年来,随着改革开放的深入发展,各地滥设开发区、商贸区盲目占用耕地等现象时有发生,从而导致可耕地大幅度减少,也影响了农民的生计和社会的稳定。在人地之争中,因土地资源而引发的各类矛盾越来越突出,土地资源类行政案件也呈现出日益增多和形式多样的特点。尤其是自1990年《行政诉讼法》颁布实施以来,这一趋势更加明显。1990年至今,全市法院共受理土地资源类行政案件409件,蓟县法院受理128件,占全市该类案件总数的近1/3。蓟县是农业大县,所审理的土地资源类行政案件具有一定的代表性。在此,以蓟县法院10多年来土地资源类行政案件为例进行综合调查分析。为了使调研情况更具有现实性和决策参考性,我们还向县有关方面发出了近100份问卷调查提纲。在调查研究的基础上,我们提出了当前存在的问题和解决问题的对策性建议,期待着能够对进一步规范全市的土地资源行政管理起到积极的促进作用。 一、对1990年以来蓟县法院受理的土地资源类行政案件基本情况的分析 从1990年至今,蓟县法院行政庭共受理各类土地资源案件128件。其中,土地权属纠纷67件,占52.3%;违法占地24件,占18.8%;侵权11件,占8.6%;不服经销土地使用证14件,占10.9%;其他土地案件12件,占9.4%。 现分别就上述几类案件的特点和成因,进行概括分析。 (一)土地权属纠纷案件 这类案件形成的时间较长,历史遗留问题较多,且不同法律关系相互混杂交错。以蓟县山区为例,自1951年土地改革后,很长时间一直未进行过统一确权发证工作。1992年全县开始统一确权发证后,过去没有解决或解决不彻底的各类纠纷大量暴露出来,因而造成此类案件在土地资源类行政案件中占据很大比例。由于历史沿革较长,期间又经多次演变,有的案件唯一历史依据就是1951年的土地证,而土地证所载面积又与实际占用面积不符。如有的经过调整,却无合法手续;有的持有合法手续,却又没有具体的四至边界尺寸。所有这些,都给纠纷的处理增加了相当大的难度。同时,这类案件也是土地主管部门反映较

土地管理法考试试题 (满分100分) 一、单项选择题(共10题,每题1分)。 1.中华人民共和国实行土地社会主义公有制,即全民所有制和 ______。 A国家所有制 B私有制 C劳动群众集体所有制 D以上均不正确 2.城市市区的土地属于_____所有。 A 使用者 B 集体 C 个人 D 国家 3.国家为了公共利益的需要,可以依法对集体所有的土地实行_____。 A 征用 B 征收或征用 C 收购 D 购买 4.国家编制土地利用总体规划,规定土地用途,将土地分为_____、建设用地和未利用地。 A 农用地 B 耕地 C 农业建设用地 D 农田水利用地 5.国家所有的土地所有权由_____代表国家行使。 A 基层人民政府 B 国务院 C 省级以上人民政府 D 国土资源部 6.农民集体所有的土地由本集体经济组织的成员承包经营,从事种植业、林业、畜牧业、渔业生产。土地承包经营期限为_____。 A 30年 B 40年 C 50年 D 60年 7._______土地利用总体规划应当划定土地利用区,根据土地使用条件,确定每一块土地的用途,并予以公告。 A 县级以上 B 县级 C 乡(镇) D 县级和乡(镇) 8.国家实行占用耕地补偿制度。非农建设经批准占用耕地的,按照“_____”的原则,由占用耕地的单位负责开垦与所占用耕地数量相当的耕地。 A谁占用、谁开垦 B谁开垦、谁受益 C占多少、垦多少 D谁占用、谁负责

9.在土地承包经营期限内,对个别承包经营者之间承包的土地进行适当调整的,必须经村民会议2/3以上成员或者2/3以上村民代表的同意,并报________机构批准。 A.乡(镇)人民政府 B.县级人民政府农业行政主管部门 C.乡(镇)人民政府和县级人民政府农业行政主管部门 D.乡(镇)人民政府或县级人民政府农业行政主管部门 10.征收下列土地的,哪项无须国务院批准?() A.基本农田 B. 基本农田以外的耕地30公顷 C.基本农田以外的耕地40公顷 D.其他土地80公顷 二、多项选择题(共5题,每题2分)。 1.下列哪些耕地应当根据土地利用总体规划纳入基本农田保护区,严格管理?A.经国务院有关主管部门或者县级以上地方人民政府批准确定的粮、棉、油 生产基地内的耕地 B.有良好的水利与水土保护设施的耕地 C.农业科研、教学试验田 D.蔬菜生产基地 2.在下列哪些情形下,农村集体经济组织报原批准用地的人民政府批准,可以收回土地使用权? A.为乡村公共设施和公益事业建设,需要使用土地的 B.不按照批准的原因使用土地的 C.已经办理审批手续的非农业建设占用耕地,连续2年未使用的 D.因撤销、迁移等原因停止使用土地的 3.某市土地管理部门发现某县A公司存在违反《土地管理法》的行为,某县 土地管理局却不给予行政处罚,作为某县土地管理局的上级部门,某市土地管理部门可采取下列哪些措施? A.直接对A公司进行行政处罚 B.责令某县土地管理局作出行政处罚决定 C.给予某县土地管理局的负责人行政行分 D.向某市人民政府的行政监察部门作出行政处分建议书,建议对某县土地管 理局的负责人予以行政处分 4.建设单位使用国有土地,应当以出让等有偿使用方式取得;但是,下列哪些 建设用地,经县级以上人民政府依法批准,可以以划拨方式取得_____。 A国家机关用地和军事用地; B城市基础设施用地和公益事业用地; C国家重点扶持的能源、交通、水利等基础设施用地; D法律、行政法规规定的其他用地。 5.县级以上人民政府土地行政主管部门履行监督检查职责时,有权采取下列哪 些措施______。

【摘要】我国一直奉行以公有制为主体,多种所有制经济共同发展的经济政策,在这样宽松的经济政策下,我国的市场经济也在不断的发展和完善,人民的生活水平在不断的提高。原有的房产评估方法已经不能满足大众的需求,收益法应运而生,虽然对收益法的应用还不够成熟,但是它已经表现出来莫大的优势。 【关键词】收益法;房地产评估;具体案例 说到收益法,我们不可避免的要提到成本法,收益法和成本法同样作为房地产的评估方法,经常会被拿来做比较。今天我们要说的是,随着市场经济的发展,成本法已经不能满足社会需求。收益法作为三大基本评估方法之一,正在迅速发展,在房地产评估中占据了重要地位。 一、什么是收益法 1.收益法的定义 收益法不仅是对评估对象当前收益的评估,更是通过对评估对象的能力的了解来对其未来的纯利润收益的评估。因此又被称作收益还原法或者收益现值法。收益法的高明之处在于,它所看到的不仅仅是眼前的资金,更是将房地产未来发展过程中的纯收益进行折现处理(在这一过程中要运用到还原利率)。能够比较准确客观的评估出房地产的真实价值,不论是对于委托方还是对于评估对象,这种评估方法都是比较容易接受的。 2.收益法的适用对象 预期收入或者说未来的效益是收益法适用的基础。收益法的落脚点实在于未来收入,在考虑所有综合条件下,对被评估对象未来的净收益做出的一个评估判断。它的理论基础是利用了资金具有时间价值的原理,将在合理推算下评估对象的未来收益也算入评估对象的价值之中,利用复利折现公式进行运算。从这里我们就可以看出来,收益法适合用于在未来时间内会带来经济效益的房地产产业之中,比如酒店、宾馆、写字楼、商业大厦等这种类型的房地产是适合使用收益法进行评估的。比如说学校、公园、政府用地等没有经济效益的发那个地产产业,运用收益法来评估显然是不合适的,因为这种类型的房地产业根本就不存在经济效益。 举例来说,若委托人要求就对商业用地比如店铺店面的房地产评估拿出评估报告,这样的情况下就适合用收益法进行评估。比如要综合店面所处的地段,繁华的市中心和偏远的郊外其价值当然是不一样的。这里还有一个公式,即土地价格=地租/还原利率。所以说类似这种情况的房地产评估是适合运用收益法的。 3.收益法的作用 收益法能够比较客观全面的来评估出房地产的真实价值。而且它具有未来的预期性,是对被评估对象长远价值的一个全面评估。比如对一个楼盘的价值评估,按照传统的成本法来评估的话,只是根据他的成本来进行价值评估,完全没有考虑到楼盘周边的环境,楼盘所处路段,国家的政策的影响,是很片面的一个价值评估,不能够评估出被评估对象的真实价值。而利用收益法进行评估的话就不会出现这样的问题,反而能够客观的估算出楼盘的真正价值。 二、收益法的评估步骤 1.搜集关于评估对象的信息材料。在进行评估开始时的首要工作就是对评估对象材料的搜索,包括评估对象的投资费用和房地产的收入情况。只有全面了解被评估的对象才能准确的用收益法估算出房地产的价值。 2.测算房地产的正常费用。进行估算是不能单纯地相信书面上的材料,还要实际去求证一下,准确测算出房地产的前期的投入资金,这对房地产价值是一个很重要的影响因素。 3.测算房地产的正常收入。这个正常收入指的是在房地产建成并投入使用之后,通过商业活动或者其他活动带来的收益都叫做正常收入。

城乡规划法案例分析 案情简介:某房地产公司于2004年未经有关部门批准违法在城区开发一处住宅楼,某局于2010年以在城区进行建设未经批准违反《中华人民共和国城乡规划法》(以下简称《城乡规划法》)第四十条第一款:“在城市、镇规划区内进行建筑物、构筑物、道路、管线和其他工程建设的建设单位或者个人应当向城市、县人民政府城乡规划主管部门或者省、自治区、直辖市人民政府确定的镇人民政府申请办理建设工程规划许可证。”的规定,根据《城乡规划法》第六十四条:“未取得建设工程规划许可证或者未按照建设工程规划许可证的规定进行建设的,由县级以上地方人民政府城乡规划主管部门责令停止建设;尚可采取改正措施消除对规划实施的影响的,限期改正,处建设工程造价百分之五以上百分之十以下的罚款”的规定,对该房地产公司处以罚款处罚。 对该行政处罚有两种意见: 一、不同意处罚。理由:一是超过行政处罚追诉时效。案件发生在2004年,按照《中华共和国行政处罚法》(以下简称《行政处罚法》)关于行政违法行为二年内未被行政机关发现的不再处罚的规定,不再给予行政处罚。二是《城乡规划法》第六十四中所讲的“违法建设”是指正在建设的工程,不包括已经完工的工程。本案属于已经完工的工程,不能再实施处罚。

二、应当处罚。理由:一是城乡规划法中所指的建设应该是在城市、镇规划区内进行建筑物、构筑物、道路、管线和其他工程建设的行为。其中建筑物行为包括正在建和已经建成的行为。二是当事人的建设行为在当初未经批准情况下进行的,至今该行为仍未经批准,所以违法行为仍然存在,处于一种继续状态,所以它属于《行政处罚法》第二十九条第二款规定的:“违法行为有连续和继续状态的,从行为终了之日起计算。”因此执法部门应该追究其违法行为的责任。 法理评析: 一、如何理解《城乡规划法》中关于“违法建设”的含义“违法建设”是行政管理习惯的常用概念,但在国家立法层面并无“违法建设”的专属概念和相关定义。在法律上,“违法建设”这一常用概念对应违反规划行政许可规定的行为,并且对应违反规划管理、土地管理和建筑管理规定的竞合性违法行为。《城乡规划法》明确“在规划区内进行建设活动”必须遵守规划法律,“违法建设”一般界定为“在规划区内违反规划法律的建设活动”。第一违法建设是影响“城乡空间布局”的活动“建设活动”是行政管理习惯的常用概念。在国家立法层面,建筑法确立了“建筑”的法律定义,指“各类房屋建筑及其附属设施的建造和与其配套的线路、管道、设备的安装活动”,它与违法建设的“建设”所指向