小麦市场一周点评:小麦期现货价格上涨托市麦成交过一成

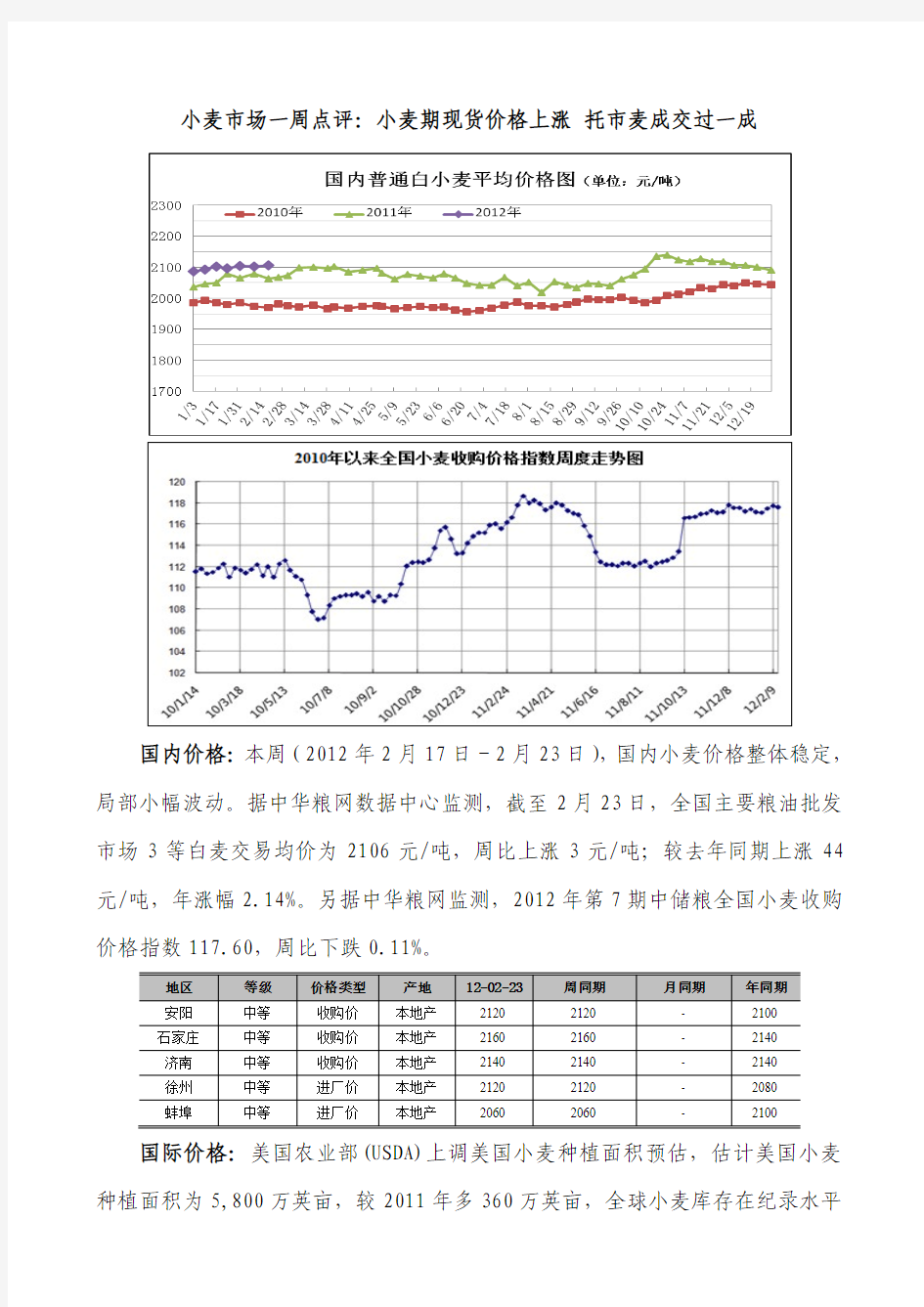

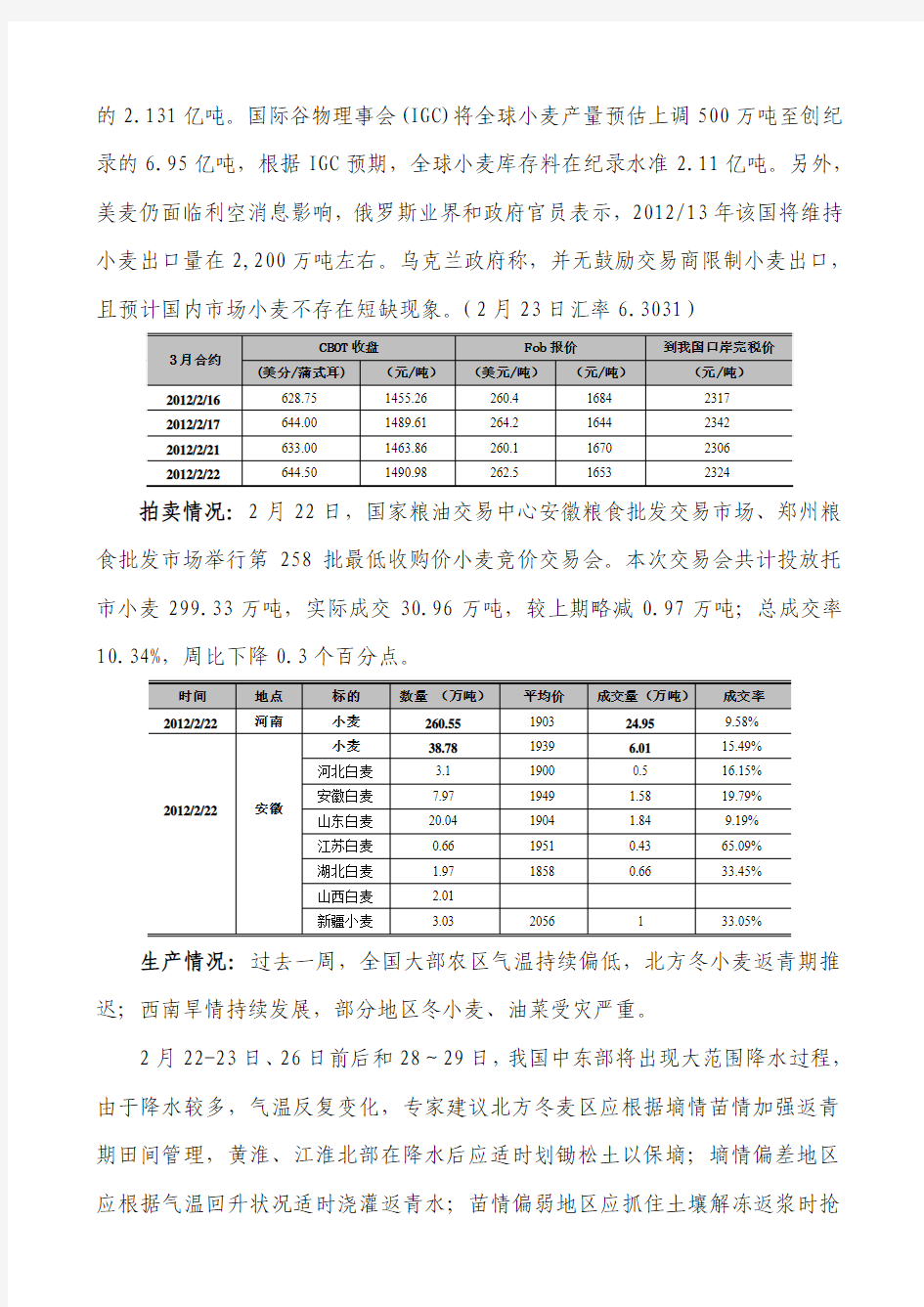

国内价格:本周(2012年2月17日-2月23日),国内小麦价格整体稳定,局部小幅波动。据中华粮网数据中心监测,截至2月23日,全国主要粮油批发市场3等白麦交易均价为2106元/吨,周比上涨3元/吨;较去年同期上涨44元/吨,年涨幅2.14%。另据中华粮网监测,2012年第7期中储粮全国小麦收购价格指数117.60,周比下跌0.11%。

国际价格:美国农业部(USDA)上调美国小麦种植面积预估,估计美国小麦种植面积为5,800万英亩,较2011年多360万英亩,全球小麦库存在纪录水平

的2.131亿吨。国际谷物理事会(IGC)将全球小麦产量预估上调500万吨至创纪录的6.95亿吨,根据IGC预期,全球小麦库存料在纪录水准2.11亿吨。另外,美麦仍面临利空消息影响,俄罗斯业界和政府官员表示,2012/13年该国将维持小麦出口量在2,200万吨左右。乌克兰政府称,并无鼓励交易商限制小麦出口,且预计国内市场小麦不存在短缺现象。(2月23日汇率6.3031)

拍卖情况:2月22日,国家粮油交易中心安徽粮食批发交易市场、郑州粮食批发市场举行第258批最低收购价小麦竞价交易会。本次交易会共计投放托市小麦299.33万吨,实际成交30.96万吨,较上期略减0.97万吨;总成交率10.34%,周比下降0.3个百分点。

生产情况:过去一周,全国大部农区气温持续偏低,北方冬小麦返青期推迟;西南旱情持续发展,部分地区冬小麦、油菜受灾严重。

2月22-23日、26日前后和28~29日,我国中东部将出现大范围降水过程,由于降水较多,气温反复变化,专家建议北方冬麦区应根据墒情苗情加强返青期田间管理,黄淮、江淮北部在降水后应适时划锄松土以保墒;墒情偏差地区应根据气温回升状况适时浇灌返青水;苗情偏弱地区应抓住土壤解冻返浆时抢

墒追肥,促进苗情升级和转化;苗情偏旺地区应推迟追肥,控制无效分蘖,提高分蘖成穗率。

影响因素

央行年内首下调准备金率,释放流动性。24日起,央行将正式下调存款类金融机构人民币存款准备金率0.5个百分点,预计将向金融系统注入4000亿资金。这是今年以来我国央行首次下调存款准备金率,距离上次下调不到三个月时间。分析人士认为,随着春节之后企业运营恢复正常,市场对资金的需求逐渐提升,央行此次下调准备金率0.5个百分点,主要目的在于释放银行体系流动性,有利于缓解中小粮企当前资金紧张局面。

1月小麦进口量同比增加。中国海关公布的1月份数据显示:2012年1月份中国小麦进口量为212,591吨(其中产地为澳大利亚的148,415吨,美国的57,451吨,哈萨克斯坦4,750吨以及法国1,975吨),同比增加258.42%。其中澳洲小麦多用作饲料加工,价格优势明显,在进口量中比例较大。

强麦期价上涨。本周前四个交易日,郑州强麦主力合约WS1209已累计上涨1.29%左右,分析认为:一是上周末央行下调了存款准备金率,货币政策方面有所松动;二是云南、东北和河北等地遭遇旱情,市场放大了部分地区旱情对粮食作物生长造成的不利影响;三是市场预期国家还会提高小麦最低收购价。但是,相对于玉米和早籼稻,小麦期价涨幅较小。

后期走势分析

近期,由于央行释放流动性,加之旱情炒作等,小麦期价出现上涨;产区麦价受需求拉升,也出现小幅走高,但预计麦价短时期内在粮库和贸易商等各类型主体出库、国家临储小麦每周一拍、进口小麦等诸多供给渠道的压制下,上涨行情或难持久,市场行情的启动仍待市场需求拉动。小麦后期走势仍需关

注终端需求状况、部分麦区旱情形势、相关农产品价格走势及冬麦生长状况。

玉米市场一周点评:东北玉米涨势趋缓华北区域止跌企稳

国内价格:本周(2012年2月17日-2012年2月23日),南北产区购销活动差别较大,东北产区收购价格继续上涨,但涨势趋缓,量价无法配合,与国内其他区域倒挂现象凸现,贸易风险加大。华北产区收购价格继续下滑,价格优势显现,供应充足,吸引部分贸易主体入市,购销较为活跃。

另据中华粮网监测,2012年第7期中储粮全国玉米收购价格指数145.89,周比上涨0.15%。

国际玉米价格:2月22日美国美湾3月交货的美国2号黄玉米FOB价格为279.6美元/吨,合人民币1760元/吨;到中国口岸完税后总成本约2447元/吨,较上日涨25元/吨,比去年同期跌309元/吨。

影响因素

政策:

2月18日,央行公布于本月24日正式下调金融机构存款准备金率,大型、中小型存款类金融机构法定存款准备金率分别降为20.5%、18.5%。此番降准将释放超过4000亿元的资金量。另据了解今年农发行粮食收购资金贷款投放量较上年增加明显。但投放对象仍集中于国有及规模以上企业,中小企业融资方面较为吃力。国家发展改革委、国家粮食局会同有关部门在调查研究基础上,起草了粮食法征求意见稿,这是我国首部粮食法。21日,国务院法制办对粮食法征求意见稿予以公布,广泛听取社会公众意见。征求意见稿规定,我国境内的粮食生产、流通、消费活动适用本法。按照《粮食流通管理条例》和《国家粮食安全中长期规划纲要》中关于粮食的定义,征求意见稿规定,粮食是指谷物及其成品粮、豆类和薯类。从国际因素来看,美国农业部专家2月23日预计2012

年美国农户将种植9400万英亩玉米,增幅为2.3%,播种规模将创下1944年以来最高水平。

供需:

据农业部数据显示,2012年1月我国生猪存栏量46467万头,环比减少1.83%;能繁母猪4950万头,环比增加0.45%。受节日效应影响,前期生猪出栏量较大,存栏数有所下降。节后市场终端需求疲软,市场购销清淡,整体弱势短期难改。但仔猪价格仍继续其上涨势头,侧面反映养殖户对后市信心有所加强,推动补栏积极性,对玉米需求的影响也将逐渐显现。玉米供应方面,据中华粮网卫星遥感数据显示,2011年度国内玉米总产预计在1.789亿吨,较去年增加3.5%。国内玉米供应紧张局面有所缓解。另据海关总署消息,2012年1月,我国玉米进口量为751,138吨,去年同期进口量为1,878吨。

生产以及收购情况:

本周,东北产区收购价格整体趋于平稳,局部略涨,但收购量有所缩减,一方面农民惜售情绪仍较为浓重,另一方面价格快速上涨后的贸易风险加大,部分贸易商停收观望。东北深加工企业由于补库需求收购较为积极,收购价格整体平稳,部分企业有所上调,幅度在30元/吨左右。以目前收购量来看仅能维持日加工需要,很难有库存积累,需要外围合同粮订购补充。华北地区河北玉米大量上市,粮源充足,价格低廉,吸引部分主体入市,收购竞争加剧。经过本周价格连续下探后,近日有企稳反弹迹象。东北玉米价格的快速上涨对南方饲料企业构成了较大成本压力,部分企业寻求借助小麦替代及华北玉米来抵消成本压力,短期对东北玉米的采购热情较低。港口方面,由于东北区收购成本的持续增加,北方港口与东北大部分区域已现倒挂,玉米集港量有所减少,目前仍主要依靠黑龙江东部低价区域供应。截止2月23日北方港口玉米主流收

购价格2335-2350元/吨。广东港口近日优质玉米需求有所增加,价格稳步上涨。但因高水分自然干玉米供应充足,对其价格有一定压制作用,涨幅有限。

后期走势及购销建议:

华北玉米的大量上市,延后东北产区的玉米贸易机会。但由于该区域深加工企业及中储竞争激烈,加上农民惜售心理较重,预计收购期玉米价格暂无下跌风险。建议该区域加工企业积极备库存保证生产需要。贸易企业面临较大的市场风险,可通过合同锁定方式操作,赚取稳定利润。华北区域价格已接近底部,因水分仍偏高,企业无法建立长期库存。一旦降至安全水分,预计当地深加工、饲料企业的采购力度都将增大,上涨可能性较大。贸易企业可就高质量,低水分玉米积极收购。

稻米市场一周点评:籼稻米市场涨势明显建议企业谨慎对待

国内价格:本周(2月17日-2月23日),我国籼稻米市场上涨明显,粳稻米市场总体平稳。籼稻拍卖成交情况持续好转,粳稻跨省移库成交情况也显乐观。早籼稻出库价涨幅在0.02-0.06元/斤,中晚稻收购价涨幅在0.03-0.05元/斤;市场早籼米批发价上涨0.03-0.07元/斤,普通中晚籼米批发价上涨0.02-0.05元/斤。据中华粮网调查,这种上涨态势目前仍在持续,市场经营人士谨慎心理逐渐显现。

另据中华粮网监测,2012年第7期中储粮全国稻谷收购价格指数为145.01,周比上涨0.08%。

国际价格:国际大米市场竞争激烈,越南冬春稻米即将收割,印度自2011年9月开始允许出口非巴斯马蒂大米,出口量持续增加,米价上涨压力较大。

本周泰国大米报价535美元/吨,与上周持平。初略计算,泰国米到达国内成本价约4160元/吨,较广州地区东北米批发价4520元/吨低360元/吨。而国内稻米供应充足,进口量有限。

收购情况:据统计,截至2月10日,辽宁、吉林、黑龙江、江苏、浙江、安徽等6个粳稻主产区各类粮食企业累计收购2011年新产粳稻2350.7万吨,其中国有粮食企业收购1407.4万吨,占收购总量的60%。据统计,截至1月20日,江苏、浙江、安徽、福建、江西、河南、湖北、湖南、广东、广西、重庆、四川、贵州、云南等14个中晚籼稻主产区各类粮食经营企业累计收购2011年新产中晚籼稻2206.6万吨,其中国有粮食企业收购1048.3万吨,占收购总量的48%。

生产情况:

早籼稻。2月份,我国南方将陆续进入春播阶段。目前华南南部早稻开始播种育秧,其他地区还未开始春播。近日我国华南地区多阴雨雪天气,建议注意早稻的育秧工作。而近期进入备耕阶段的西南地区干旱少雨,建议做好备耕防旱工作。

中晚籼稻。据相关部门调查,2011年我国中晚稻预计产量在16133千公顷左右,总产预计在10575万吨,同比增长5.6%。

粳稻。据相关部门调查,2011年,我国粳稻种植面积在8333千公顷左右,同比增长4.8%;总产已在6225万吨,同比增长5.6%。

拍卖情况:

2月23日国家计划拍卖临储籼稻1.34万吨(豫0.73鄂0.49湘0.12),福

建跨省移库粳稻0.49万吨。成交情况良好,企业购销积极。

单位:元/吨

影响因素

政策。2月18日,央行宣布,自24日起,金融机构存款准备金率今日正式下调,大型、中小型存款类金融机构法定存款准备金率分别降为20.5%、18.5%。此番降准将释放超过4000亿元的资金量,但从银行间市场看,资金价格没有明显回落,资金面并未看见明显的纾解,拆借利率不降反升。对此,有业内人士认为,存款准备金率下调的意义更注重于表示一种趋势,而非一定要达到某种实际效果。

农业政策方面,为了促进粮食生产,维护粮食流通秩序,保障国家粮食安全,国务院法制办于2月21日公布《粮食法(征求意见稿)》(以下简称征求意见稿),向社会各界征求意见。征求意见稿着眼我国粮食长远发展,对粮食生产、流通、消费各环节进行规定,给13亿中国人口的粮食安全带来了法律的保障。

供需。据中华粮网最新供需平衡表预计,2011/2012年度稻谷总供应量约4032亿斤,需求量3905亿斤,年度结余127亿斤,全年稻米总量供需宽松。其中,2011/2012年度我国早籼稻预计结余15亿斤,中晚稻预计结余67亿斤,粳稻预计结余44亿斤。受近期国家公布的收购政策影响,我国稻谷的供需情况也将发生较大改变,东北地区或逐步摆脱卖粮难的局面,而籼稻市场因最低收购

价提高,提振市场效果显著,稻米价格一路走高。

后期走势分析

籼稻。综合我国籼稻的供需情况来看,稻谷余粮有限是支撑原粮价格持续走高的基本因素。而稻谷最低收购价大幅高,则是导致近日来我国籼稻米市场持续上涨的重要因素,尤其对籼米价格走高影响突出。同时,稻谷最低收购价也间接加重了农户的惜售心理,使得原粮收购活动进度缓慢,困难重重。由于近两周来我国籼稻米价格上涨迅速,市场主体担忧心理显现,据可靠消息,中粮国际已经从巴基斯坦进口了20万吨左右的长粒型籼米,入关价仅在1.7元/斤左右,且参与购买的企业较多,覆盖销区较广,现在深圳港已经陆续到货。目前对广东冲击较大,晚籼米价格已暂时稳定。预计近期内对晚籼米打压较大,同时也会拖累早籼稻米走势。另外,因年后各大粮库轮换出库工作已经开始,市场籼稻投放量逐渐增加,且自28日起,广东将陆续开始拍卖21000吨左右的籼稻,也会影响销区早籼稻米价格继续走高。

粳稻。虽然受国家政策支撑,农民惜售看涨心理加重,稻米市场出现回暖迹象。不过,因目前市场余粮仍比较宽松,且米质较差,米厂加工量有限,短时期内粳稻米市场预计仍以稳为主。长期看来,受国家稻谷最低收购价大幅提高消息利好,原粮价格坚挺也将支持米价上扬。不过,如果2012年粳稻继续大幅丰收,会削弱上述消息的提振作用。

大米。2012年稻谷最低保护价政策的发布,大大提振了我国稻米市场,尤其对我国大米价格的支撑作用十分明显。据中华粮网调查,目前我国广东梅州11年产早籼米出厂价在1.97-2.02元/斤,江西上饶在1.82-1.85元/斤,湖南长沙在1.88-1.9元/斤,较2月中旬涨幅均在0.05-0.07元/斤之间。截止本周末,我国普通晚籼米平均涨幅也超过了0.04元/斤。而我国粳米价格仍较稳定,

双抛双选圆粒粳米仍保持在1.98-2.02元/斤之间。

风险提示

虽然受供需压制及稻谷最低收购价支撑,新稻上市前我国籼稻米市场仍有上涨空间,不过,随着低价巴基斯坦大米进入市场,国家籼稻拍卖起拍,预计此次籼稻米上涨行情或将结束,后期止涨趋稳几率较大。建议企业积极关注政策面及供需面动向,及时调整经营策略,规避风险。粳稻米企业建议以销定产,谨慎收购。

大豆市场一周点评:购销市场较为活跃行情逐步回暖

产区价格:本周(2012年02月17日-2月23日),国产大豆现货市场行情稳中略涨,油厂收购较为积极,市场购销整体表现较为活跃。据中华粮网监测,2012年第7期全国大豆收购价格指数为104.76,周比下跌0.35%。(基期:2008年的价格指数定为100 )

港口价格:国内各主要港口进口大豆分销价格小幅上涨。

国际大豆价格:

南美大豆生长:根据中华粮网第七期遥感监测报告显示,阿根廷作物2月中旬生长情况与上旬相比变化不大,仅阿根廷东南部部分地区大豆生长状况出现好转迹象;2月中旬内,阿根廷中部大豆产区降雨量均超过75毫米,部分地区降水量甚至接近150毫米,有利于大豆生长状况改善,预计2月下旬阿根廷大豆作物长势将继续恢复,总体状况将好于本旬。

巴西五大大豆主产州作物长势与上旬相比均处于继续恢复状态,其中柏拉拿州、马托格罗索州作物长势情况恢复较快,南里约格朗德州在迎来部分降水之后,作物长势也开始趋于好转,部分长势较去年差的耕地作物已恢复至去年持平状态,但该州整体大豆生长状况与去年相比仍处于较差状态,最终单产较去年减少约15%-25%。

通过前期长势监测结果对比,结合近来一段时间内对降水、气温、土壤湿度情况的分析和往年的比对,预计今年阿根廷、巴西大豆单产水平均将出现下降。巴西大豆总产量预计为7200万吨,而阿根廷大豆总产量预计为4700万吨。

大豆收购:年后,随着东北主产区气温逐渐回升,大豆购销活动表现较为活跃。油厂方面,当前大豆压榨利润亏损减小和油粕行情稳步上涨刺激企业积极收购,加之近期大豆行情小幅回升,贸易商采购增加,市场竞争较为激烈,油厂收购价格略有上涨。目前国储收购仍是市场主力,据监测,截至2月15日国家累计收购临储大豆194.8848万吨。

进口数据:根据中国海关总署统计数据显示,2012年1月份大豆进口量为

461万吨,较上月减少14.9%,较去年同期减少10.2%。

单位:万吨

影响因素:

1、宏观经济中国人民银行决定,从2012年2月24日起,下调存款类金融机构人民币存款准备金率0.5个百分点。分析人士认为,随着春节之后企业投资、信贷需求逐渐恢复正常,央行此次下调准备金率意在进一步释放银行体系流动性,缓解当前市场资金紧张压力。国际市场,本周欧盟成员国希腊已获第二批财政救助资金,希腊短期破产可能性减小,不过目前该国仍然面临3月份债务违约风险,市场担忧仍旧未除,但是目前这一因素对商品期市的影响逐渐减弱。值得关注的是,伊朗正在进行的核计划方案遭到国际社会强烈反对,西方大国近期宣称停止进口伊朗原油,国际油价借机赢得大幅上涨,或对市场产生利多。

2、国际供需美国农业部公布2月份全球大豆供需展望报告预测,2011/12年度世界大豆产量为2.51亿吨,较上月预测(下同)减少553万吨;消费量为2.5805亿吨,同比减少125万吨;2011/12年度世界大豆期末库存为6028万吨,同比减少315万吨;库存消费比为23.36%,低于上年度的27.37%。从报告数据来看,全球大豆产量继续下滑,库存消费比下降,供需矛盾增加。

2、压榨利润油粕价格小幅回升,大豆加工利润继续稳步抬升。以哈尔滨地区目前9400元/吨的四级豆油价格、3280元/吨的豆粕销售价格以及4040元/吨的大豆收购成本来估算,国产大豆理论加工利润约-18元/吨,较上周同期涨28元/吨;以广东目前8900元/吨的四级豆油价格、3100元/吨的豆粕销售价格以及3850元/吨的大豆进口成本来估算,进口大豆理论加工利润约130元/吨。较上周同期涨18元/吨。

3、港存及海运费情况根据监测,当前国内主要港口进口大豆库存约655.70万吨,较上周减少12.81万吨。据监测,目前美湾至中国港口国际粮船运费为46.88美元/吨,南美至中国港口国际粮船运费为47.35美元/吨。

后期走势分析

目前国内大豆行情逐渐缓慢回升,油厂加工利润逐步扭亏为盈,油厂开机积极性普遍较高。下游产品方面,近期油粕行情震荡上涨和偏低库存影响,油厂消化大豆能力增加,大豆港口库存连续数周下滑,港口分销价格小幅上涨。关注后期豆粕需求和进口豆到港数量。

国际方面,南美大豆产量担忧和投资者买盘活跃,预期未来政策宽松支撑,美豆价格继续小幅上涨,另市场较为关注美国农业部即将公布的2011/12年度美豆播种面积数据,如数据符合预期,利多显现,美豆有望突破1300美分/蒲式耳。

油脂油料市场一周点评:行情上扬

国内价格:本周(2012年2月17日-2012年2月23日),国内油脂期货市场震荡上涨。食用油现货价格整体略有上调,成交量均不大,有价无市。

国际价格:

进出口情况:据海关总署公布数据显示,2012年1月中国进口食用植物油62万吨,较上月减少15.07%;较上年同期减少1.9%。

单位:万吨

国际供需数据:

美国农业部公布2月供需报告显示,预测全球11/12年度油籽产量为4.525亿吨,较上月预测减少490万吨。巴西大豆由于单产下调,预计总产量下调200万吨至7200万吨,反应了巴西南部12月-1月以来炎热,干燥的天气。阿根廷大豆产量预计4800万吨,下调250万吨。预测全球11/12年度油籽贸易量为1.105亿吨,较上月预测减少260万吨,主要反映出巴西、阿根廷和巴拉圭大豆出口量下降的状况。

影响因素:

经济形势,欧元区财长周二(2月21日)就希腊第二轮援助方案达成协议,将提供1300亿欧元资金,并要求希腊在2020年之前将债务与GDP占比降至121%。希腊获得二次援助,令市场情绪好转。

政策方面,中国人民银行18日宣布,从2012年2月24日起,下调存款类金融机构人民币存款准备金率0.5个百分点。这是今年首次下调存款准备金率,自去年11月以来央行已两次下调了存款准备金率。按照央行数据,此次下调所释放的资金将超过4045亿元,增加市场货币支撑。

国际市场,《油世界》称2012年全球豆油和棕榈油价格预计将上涨,隐约可现的南美大豆低产前景为价格提供了上行动能。但全球植物油市场也可能遭受利空意外事件的袭击,因乌克兰及俄罗斯葵花籽意外丰收。

成本方面,据中华油脂网推算,加工国产大豆油厂盈利水平理论值在-18吨,较上周同期涨28元/吨;加工进口豆油厂盈利水平理论值在139元/吨,较上周

同期涨18元/吨。

后期走势分析:

整体来看,近期南美天气状况仍是影响CBOT市场的主要因素,针对国内市场而言,央行下调存款准备金率对市场起到利多作用,影响食用油市场的上涨。具体分品种来看:豆油方面,进口成本与国内豆油市场价格依然倒挂,企业加工国产大豆仍处于亏损状态,现货商挺价提价意愿强烈,跟随期货市场上涨意愿较强。菜油方面,菜油市场整体较为稳定,销售缓慢。菜油库存不多,预计四级菜油价格仍将围绕在10000元/吨。当前加拿大进口菜籽完税成本价在4763元/吨左右,较上周涨幅较大。棕榈油方面,本周棕榈油价格小幅上涨,但目前国内主要港口地区棕榈油库存约86万吨,持续高位,较上周基本持平,市场销售压力较大,预计将根据豆油市场变化而调整,上涨压力较大。