会计学专业

攻读硕士学位研究生培养方案(学术型)

一、培养目标

培养学生具备扎实、宽广的理论功底,掌握主流的研究方法并具有国际化的研究视野,使其具有相应的创新能力和独立进行科研活动的能力。经过系统地训练和培养,使学生具备严谨求实的科学研究作风,具备开拓进取的创新意识,科研能力和学术水平有较大地提升,能够熟练地利用各种学术资源获取文献,能够熟练使用计算机进行专业数据的处理和统计分析,能适应高等院校与科研机构的教学与研究工作。

二、专业及研究方向

1. 专业简介

我校会计学专业是1952年全国高等院校院系调整时设立的,1978年获硕士研究生招生权,1981年获硕士学位授予权,1986年获博士学位授予权,1995年获准建立博士后流动站。1997年,会计学科被评为财政部部属院校两个重点学科之一,2002年被评为全国五个国家级重点学科之一,2004年成为全国首批21家会计专业硕士学位教育试点单位之一,2007年会计学专业被评为湖北省品牌专业,2008年被评为湖北省优势学科。

2. 研究方向

设立会计理论、财务理论、审计理论等基本研究方向。学生入学时可不选具体的研究方向。学生在入学一年后,可以根据自己的研究兴趣以及所形成的前期成果,在导师的认同下,确定自己的具体研究方向,报院研究生管理办公室备案即可。

三、学制与学习年限

根据2007年3月22日中南财经政法大学学位评定委员会的决议,我校全日制硕士研究生基本学制为3年,学习年限为2~4年。

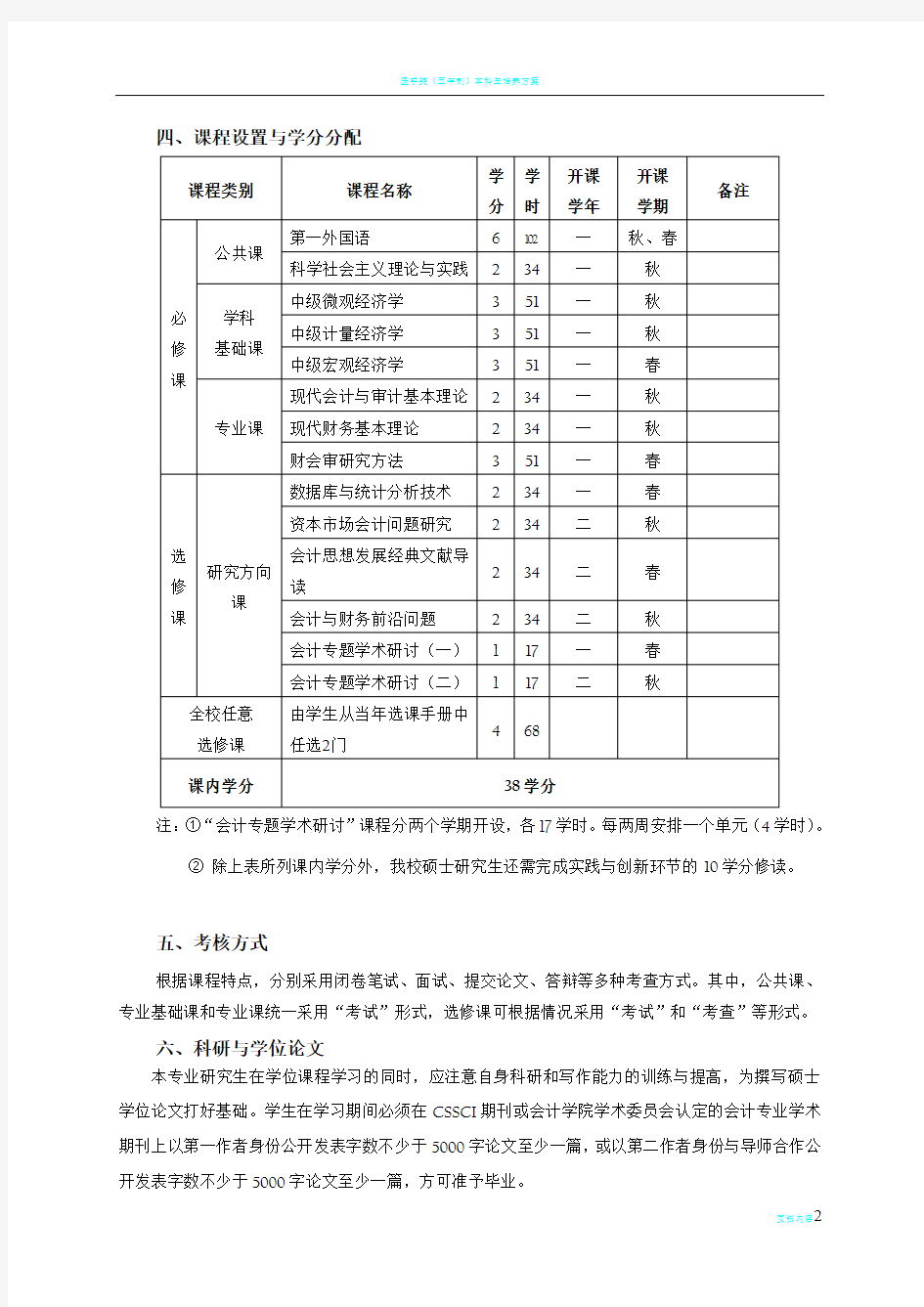

四、课程设置与学分分配

注:①“会计专题学术研讨”课程分两个学期开设,各17学时。每两周安排一个单元(4学时)。

②除上表所列课内学分外,我校硕士研究生还需完成实践与创新环节的10学分修读。

五、考核方式

根据课程特点,分别采用闭卷笔试、面试、提交论文、答辩等多种考查方式。其中,公共课、专业基础课和专业课统一采用“考试”形式,选修课可根据情况采用“考试”和“考查”等形式。

六、科研与学位论文

本专业研究生在学位课程学习的同时,应注意自身科研和写作能力的训练与提高,为撰写硕士学位论文打好基础。学生在学习期间必须在CSSCI期刊或会计学院学术委员会认定的会计专业学术期刊上以第一作者身份公开发表字数不少于5000字论文至少一篇,或以第二作者身份与导师合作公开发表字数不少于5000字论文至少一篇,方可准予毕业。

研究生在课程学习结束、成绩合格、取得规定学分并经认真考核后,方能进入硕士学位论文撰写阶段。未修满学分的研究生不得申请撰写硕士学位论文和进行论文答辩。硕士学位论文应具有一定的学术价值和应用价值,并要求有新见解。学位论文撰写在第五、六学期进行,但在此前应当履行规范的选题与开题报告程序。开题报告会由教研室组织,至少有3位以上的硕士生导师参加,其考核成绩包括书面报告成绩和口头报告成绩两部分。

论文开题报告一般安排在第四学期的五月底前完成。第四学期,研究生根据其应当选定的研究方向,在导师指导下提出学位论文选题,初步搜集资料并形成规范的开题报告。开题报告中应当有比较全面与规范的文献综述内容,且其篇幅不得少于5000字,开题报告前所阅读的中外参考文献数量应当达到学校基本要求。开题报告一般包括选题意义的论证、研究动态综述、研究内容与方法的初步设计、主要参考文献,以及研究时间安排等主要内容,其中研究内容宜延伸到章、条、款三个基础层次。开题报告经导师审核和导师组审核批准后,研究生进行相关资料的深入收集和社会调查工作,并提出论文详细写作提纲,经导师审阅、修改后撰写论文。

论文初稿由导师审阅后提出修改意见,研究生根据意见修改定稿。导师签署送审意见后,进入研究生论文的答辩前评审程序。

硕士学位论文答辩在第六学期进行。硕士学位论文的答辩和评审,按《中华人民共和国学位条例暂行实施办法》、《中南财经政法大学授予学位工作细则》和《中南财经政法大学会计学院研究生学位论文质量控制办法》(2003年5月制定,2008年8月修订)执行。

七、实践与创新环节

在实践与创新培养环节,研究生须至少修完10学分。其中毕业实习为必修项目,计4学分;其他项目为选修,共计6学分。具体要求以《中南财经政法大学硕士研究生培养管理办法》相关规定为准。

八、培养方式

本班研究生培养实行导师制。在导师组、教学指导小组和导师指导下,研究生完成学位课程及其他课程的学习和撰写硕士学位论文。导师根据研究生的个人才能和特长,注重培养研究生的创新能力和提高其综合素质。在研究生培养期间,充分发挥导师的专长和主导作用,以及研究生导师组、教学指导小组和教研室的集体作用。

采取理论联系实际、理论学习与科学研究相结合的方式,使研究生结合学位课程的学习,系统地掌握现代会计学的基本理论与方法。

采用启发式、研讨式、互辩式等教学方式,培养研究生的创新思维能力以及分析问题和解决问题的能力。安排研究生参加必要的课题项目研究、学术讲座、学术报告会和研讨班。

通过安排社会实践和专业工作实习,使研究生了解社会经济发展和专业工作的现实,提高研究生的社会适应能力和专业工作胜任能力。在教研室的配合下,进行适当的教学实践。

注重培养研究生的自学能力,要求其自觉地利用时间,多读书、勤思考。在拓宽、加深专业知识的基础上,积极关注本学科的最新发展动向,研究实务中出现的新问题,并注意了解、掌握相关学科的新知识。

采取有效方式,加强政治思想工作,提高研究生的思想水平和道德修养,引导其德、智、体全面发展。

附表1:

学术型会计学专业硕士学位研究生培养计划表

注: 会计专题学术研讨分两个学期开设,每两周授课一次,一次4课时。

学术型会计学专业

跨学科及同等学力人员补修课程安排表

备注:硕士研究生跨专业及同等学力人员必须补修至少三门本科阶段专业核心课程。

阅读参考书目

为了保证研究生在本学科内掌握坚实的理论基础和系统的专门知识,以达到预期的培养目标和要求,本专业硕士研究生在学期间必须有计划地阅读如下参考资料。另外,还应结合讲课内容阅读教师指定的有关文献、资料。

(一)主要论著

1.李醒民.2001.科学的精神与价值.石家庄:河北教育出版社

2.[德]卡尔·马克思、弗里德里希·恩格斯著,中共中央马克思恩格斯列宁斯大林著作编译局

译.2004.资本论(第1卷-1867、第2卷-1885-恩、第3卷-1894-恩).北京:人民出版社

3.宋承先主编.1998.西方经济学名著提要.南昌:江西人民出版社

4.孙耀君主编.199

5.西方管理学名著提要.南昌:江西人民出版社

5.[美]米尔顿?弗里德曼著,胡雪峰,武玉宁译,胡雪峰校,弗里德曼文萃.首都经济贸易大

学出版社,2001年

6.[美]R.科斯、A.阿尔钦D.诺斯著,刘守英译.1994.财产权利与制度变迁——产权学派与新制

度学派译文集. 上海:上海三联书店、上海人民出版社

7.[美]哈罗德·德姆塞茨,段毅才等译.1999.所有权、控制与企业.北京:经济科学出版社

8.[美]科斯、[美]哈特、[美]斯蒂格利茨等著,[瑞]拉斯·沃因、[瑞]汉斯·韦坎德编,李风圣主

译. 2003.契约经济学.北京:经济科学出版社

9.张维迎.1995.企业的企业家——契约理论.上海:上海三联书店、上海人民出版社

10.张维迎.1996.博弈论与信息经济学.上海:上海三联书店、上海人民出版社

11.杨时展(沈如琛选编).杨时展论文集.中国财政经济出版社,1998年

12.郭道扬.会计史研究(第一巻、第二巻、第三巻).中国财政经济出版社,2003年、2004年

13.葛家澍、刘峰.中国会计大典——会计理论.中国财政经济出版社,1998年

14.葛家澍、林志军.现代西方会计理论.厦门大学出版社,2002年出版(或更新的版本)

15.阎达五.会计管理结构─对中国会计理论建设的若干思考. 北京出版社,1990年

16.余绪缨.会计理论与现代管理会计研究.中国财政经济出版社,1989年

17.易庭源.新战略管理会计——资金运动会计理论.中国财政经济出版社,2000年

18.谢德仁.企业剩余索取权.分享安排与剩余计量.上海三联书店、上海人民出版社,2001年

19.张朝宓等.当代会计实证研究方法.东北财经大学出版社,2001年

20.项怀诚.新中国会计五十年.中国财政经济出版社,1999年

21.中国会计学会.中国会计研究文献摘编(1979~1999)——会计基础理论卷、财务会计卷.东

北财经大学出版社,2002年

22.财政部会计准则委员会编.2005.会计准则研究文库(1~10).大连:大连出版社

23.许家林.西方会计学名著导读.中国财政经济出版社,2004年出版

24.[美] 艾哈迈德?里亚希-贝克奥伊.钱逢胜等译.会计理论.上海:上海财经大学出版社,2004

年

25.[美]财务会计准则委员会编,娄尔行译.论财务会计的概念.北京:中国财政经济出版社,1992

年

26.[美]约翰?A.克里斯滕森,乔尔?S.德姆斯基,程小可等译.会计理论.北京:中国人民大学出

版社,2006年

27.[美]亨利?I.沃尔克,詹姆斯?L.多德,米歇尔?G.迪尔尼,陈艳,孙丽霞译.会计理论(第六

版).大连:东北财经大学出版社,2005年

28.[加拿大]威廉?R.斯科特,陈汉文等译.财务会计理论(2003).北京:机械工业出版社,2006

年

29.[美]罗斯?L.瓦茨、杰罗尔德?L.齐默尔曼,陈少华、黄世忠等译.实证会计理论.大连:东北

财经大学出版社,2000年

30.W.A.佩顿、A.C.利特尔顿著,厦门大学会计系翻译组译. 公司会计准则导论. 北京:中国财

政经济出版社,2004年

31.Wilkinson, Cerullo, Raval, Wong-On-Wing. Accounting Information System –Essential

Concepts and Applications. 中信出版社,2003年

32.Frederick L. Jones, Dasaratha V. Rama. Accounting Information System –A Business Process

Approach. 北京大学出版社,2003年

33.William R.Scott. Financial Accounting Theory,2006,4th

34.Ross L.Watts & Jerold L. Zimmerman. Positive Accounting Theory,1986

35.ASB. International Financial Reporting Standards 2008.IASC Foundation Publications

Department, 2008。

(二)期刊

36.Accounting Review

37.Journal of Accounting Research

38.Journal of Accounting and Economics

39.Journal of Finance and Economics

40.Contemporary Accounting Research

41.Accounting, Organizations and Society

42.Review of Accounting Studies

43.Auditing: A Journal of Practice and Theory

44.Accounting Horizons

45.Journal of Accountancy

46.Accountancy

47.《中国社会科学》,中国社会科学院主办

48.《经济研究》,中国社会科学院经济研究所主办

49.《管理世界》,国务院发展研究中心主办

50.《会计研究》,中国会计学会主办

51.《审计研究》,中国审计学会主办

52.《中国财务与会计研究》,清华大学、香港理工大学主办

53.《中国会计评论》,北京大学等主办

54.《中国会计学刊》,中山大学和香港城市大学合办

55.《会计论坛》,中南财经政法大学会计研究所主办

56.其他重要期刊(略)