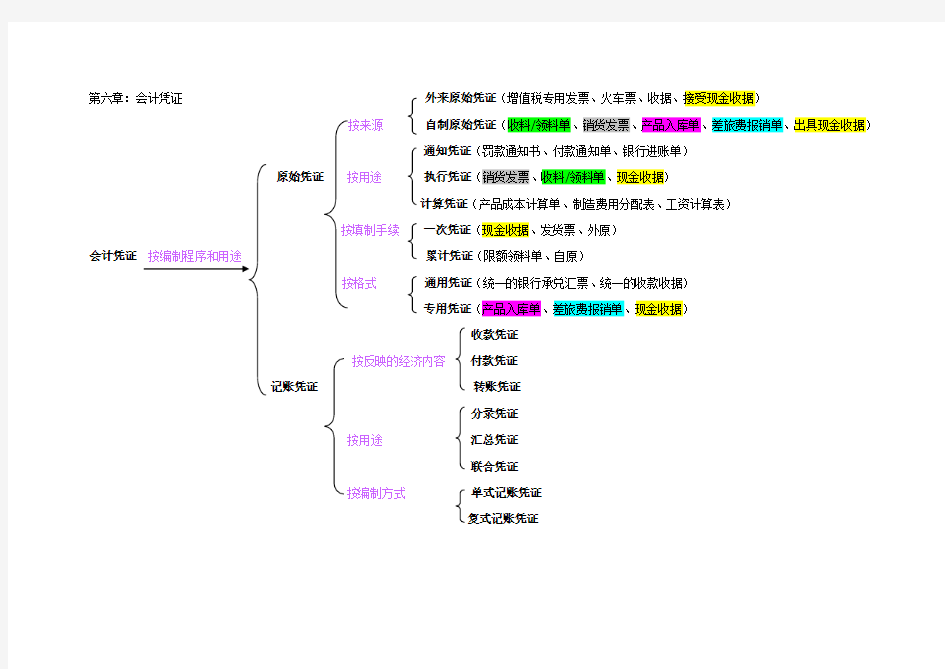

第六章:会计凭证外来原始凭证(增值税专用发票、火车票、收据、接受现金收据)

按来源自制原始凭证(收料/领料单、销货发票、产品入库单、差旅费报销单、出具现金收据)

通知凭证(罚款通知书、付款通知单、银行进账单)

原始凭证按用途执行凭证(销货发票、收料/领料单、现金收据)

计算凭证(产品成本计算单、制造费用分配表、工资计算表)

按填制手续一次凭证(现金收据、发货票、外原)

会计凭证累计凭证(限额领料单、自原)

按格式通用凭证(统一的银行承兑汇票、统一的收款收据)

专用凭证(产品入库单、差旅费报销单、现金收据)

收款凭证

按反映的经济内容付款凭证

记账凭证转账凭证

分录凭证

按用途汇总凭证

联合凭证

按编制方式单式记账凭证

复式记账凭证

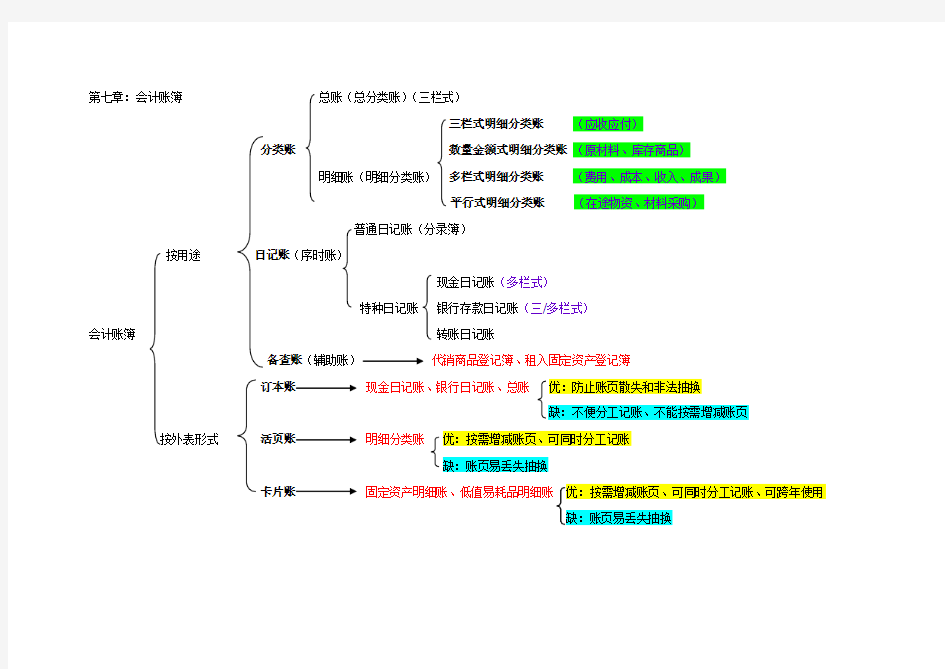

第七章:会计账簿总账(总分类账)(三栏式)

三栏式明细分类账(应收应付)

分类账数量金额式明细分类账(原材料、库存商品)

明细账(明细分类账)多栏式明细分类账(费用、成本、收入、成果)

平行式明细分类账(在途物资、材料采购)

普通日记账(分录簿)

按用途日记账(序时账)

现金日记账(多栏式)

特种日记账银行存款日记账(三/多栏式)

会计账簿转账日记账

备查账(辅助账)代销商品登记簿、租入固定资产登记簿

订本账现金日记账、银行日记账、总账

按外表形式活页账明细分类账

卡片账