大额支付行号编制规则说明

大额支付系统是中国人民银行总行为提高资金汇划速度,减少资金汇划环节,方便查询查复而开发的一套资金清算应用系统,参与使用该系统的各家银行均有一个12位的大额支付行号,根据中国人民银行的要求,目前,各机构使用的汇票专用章上都刻有该机构的大额行号,从事票据业务的工作人员,可以通过了解和掌握大额支付行号的编制规则,从而提高在资金汇划和汇票专用章鉴别环节的业务能力,现将该行号的编制规则说明如下:

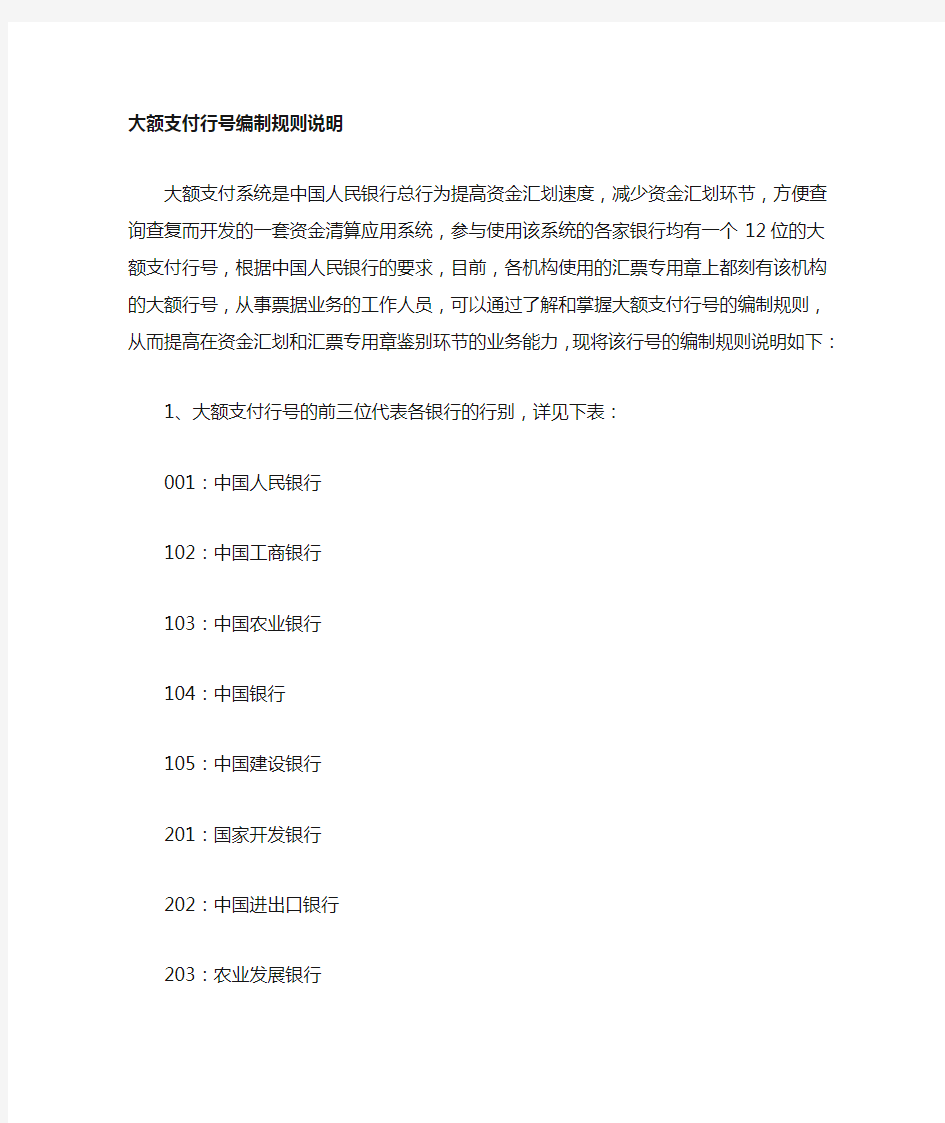

1、大额支付行号的前三位代表各银行的行别,详见下表:

001:中国人民银行

102:中国工商银行

103:中国农业银行

104:中国银行

105:中国建设银行

201:国家开发银行

202:中国进出口银行

203:农业发展银行

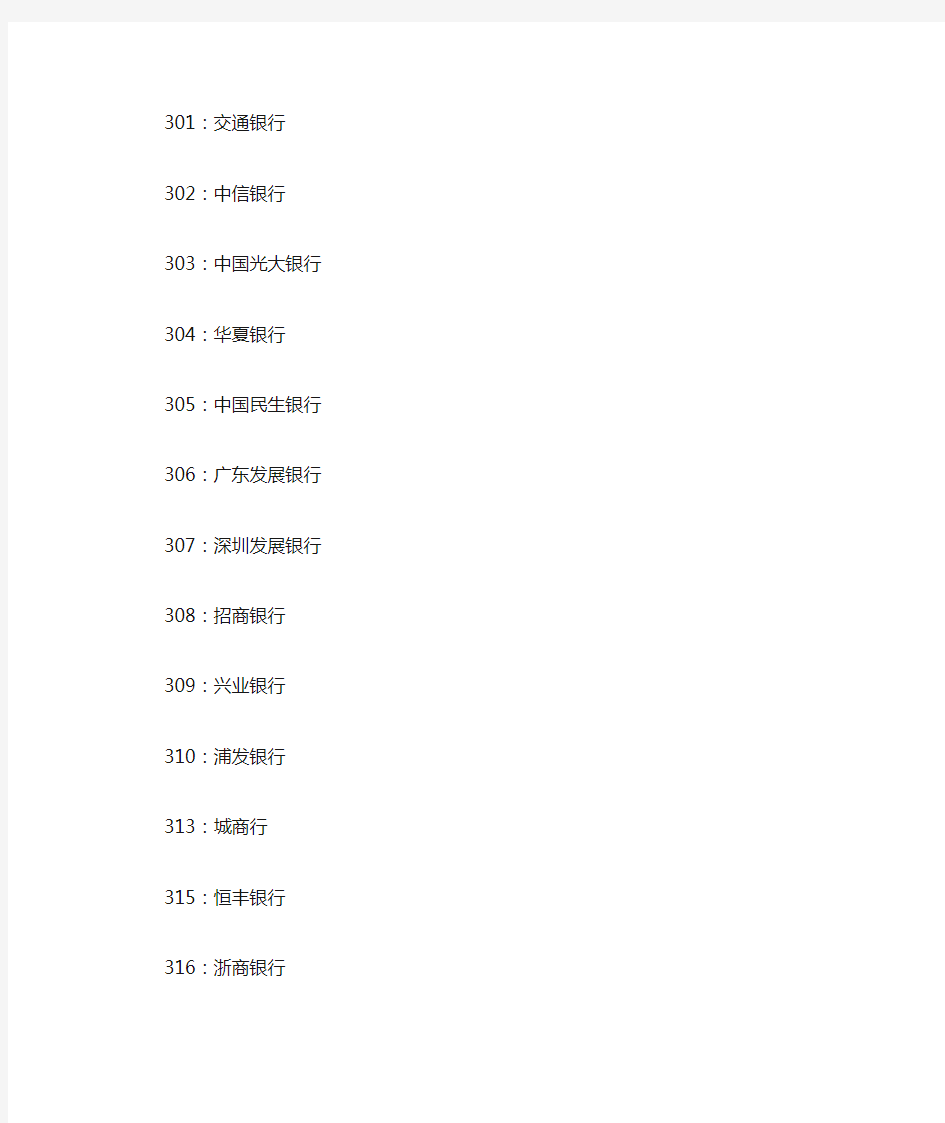

301:交通银行

302:中信银行

303:中国光大银行

304:华夏银行

305:中国民生银行

306:广东发展银行

307:深圳发展银行

308:招商银行

309:兴业银行

310:浦发银行

313:城商行

315:恒丰银行

316:浙商银行

318:渤海银行

319:徽商银行

401:城信社

402:农信社、农商行、农合行

403:邮政储汇局

需要说明的是,江苏农村商业银行的行别代码为:314;天津农村合作银行,江苏农村合作银行和贵州农村合作银行的行别代码为:317,外资银行的行别代码详见下表:

501:汇丰银行

502:东亚银行

503:南洋商业银行

504:恒生银行

505:中国银行(香港)

506:集友银行

509:星展银行(香港)

510:永亨银行

531:美国花旗银行

532:美国银行

533:美国摩根大通银行

561:三菱东京日联银行

564:瑞穗实业银行

565:日本山口银行

591:韩国外换银行

592:韩国新韩银行

593:韩国友利银行

594:韩国产业银行

596:韩国中小企业银行623:新加坡星展银行641:奥地利中央合作银行651:比利时联合银行661:荷兰银行

662:荷兰商业银行

671:渣打银行

691:法国兴业银行

692:法国巴黎银行

694:法国东方汇理银行711:德国德累斯登银行712:德意志银行

713:德国商业银行

714:德国西德银行

741:瑞士信贷银行

752:加拿大蒙特利尔银行761:澳大利亚和新西兰银行

781:厦门国际银行

782:法国巴黎银行(中国)

783:平安银行

786:青岛国际银行

787:华一银行

969:澳门地区

989:香港地区

2、大额支付行号的第四位至第七位为各地区的代码,北京市,上海市和天津市的代码分别为:1000,2900,1100;其余各省,自治区代码的前两位如下表所列:

河北省:12,13,14

山西省:16,17,18

内蒙古自治区:19,20

辽宁省:22,23

吉林省:24,25

黑龙江省:26,27

江苏省:30,31

浙江省:33,34

安徽省:36,37

福建省:39,40

江西省:42,43

山东省:45,46,47

河南省:49,50,51

湖北省:52,53,54

湖南省:55,56

广东省:58,59,60

广西省:61,62,63

海南省:64

四川省:65,66,67,68

贵州省:70,71

云南省:73,74,75

西藏:77,78

陕西省:79,80

甘肃省:82,83

青海省:85

宁夏自治区:87

新疆自治区:88,89,90

3、大额支付行号的第八位至第十一位为各行的编号,最后一位是识别码,这两项无明显规律。

各金融机构在签发银行承兑汇票时,都会在审核完票据记载要素后,加盖汇票专用章,在票据转贴现的过程中,各金融机构通过加盖汇票专用章和有权人名章来实现背书转让,随着银行承兑汇票的广泛使用,假票的出现日渐频繁,票据背书是否规范连续也被重点关注,从事票据工作的同行,在掌握票据防伪点和票据转让关系的基础之上,可以通过鉴别汇票专用章上的大额行号作为确定票据真伪和背书是否连续的一个补充,以确保受理的票据真实合法,从而保障自身的合法权益。

支地系统银行行号业务标准

支付系统银行行号为12位定长数字,由3位银行行别代码、4位地区代码、4位分支机构序号和1位校验码组成。

XXXXXXXXXX

XX

行别代码地区代码分支机构序号校验码

一、支付系统银行行别代码采取类别编码方法,实行3位定长数字,由1位类别代码和2位顺序编码组成。银行行别的具体业务标准参见附件1。

二、地区代码

地区代码为4位定长数字,标明该银行机构所在地区。其编码采用该行所在城市或县的电子联行全国清算中心代码(GB13497-92)。省会(首府)城市及其所辖县内银行机构使用省会(首府)城市的全国清算中心代码。地市级城市银行机构使用该城市的全国清算中心代码;地市级城市所辖县内银行机构使用该县的全国清算中心代码。

三、分支机构序号

分支机构序号为4位定长数字,由各银行对所在城市(县)内分支机构从“0001”起顺序编排;人民银行分支机构会计营业部门序号使用现行全国联行行号后4位,已撤销全国联行行号的,仍使用原全国联行行号后4位;人民银行国家金库各分支库序号由总行统一编排。

四、检验码

检验码为1位数字,使用模10、11双模算法得出。

什么是大额实时支付系统

大额实时支付系统(简称大额支付系统)采用逐笔实时方式处理支付业务,全额清算资金。

建设大额实时支付系统的目的,就是为了给各银行和广大企业单位以及金融市场提供快速、高效、安全、可靠的支付清算服务,防范支付风险,它对中央银行更加灵活、有效地实施货币政策和实施货币市场交易的及时清算具有重要作用。该系统处理同城和异地、商业银行跨行之间和行内的各种大额贷记及紧急的小额贷记支付业务,处理人民银行系统的各种贷记支付业务,处理债券交易的即时转账业务。

大额支付系统的业务

目前,我国银行业为社会提供的支付工具主要划分为三类:一是贷记支付工具,包括汇兑、委托收款、托收承付、定期贷记等;二是借记支付工具,包括银行汇票、国内信用证、银行本票、支票、旅行支票、定期借记等;三是其他支付工具,如商业汇票、银行卡以及其他创新的支付工具。

根据大额支付系统建设的目的、设计的功能特点、以及与小额批量支付系统应用范围的划分原则,大额支付系统处理下列支付业务:

1、规定金额起点以上的跨行贷记支付业务;

2、规定金额起点以下的紧急跨行贷记支付业务;

3、各银行行内需要通过大额支付系统处理的贷记支付业务;

4、特许参与者发起的即时转账业务;

5、城市商业银行银行汇票资金的移存和兑付资金的汇划业务;

6、中国人民银行会计营业部门和国库部门发起的贷记业务及内部转账业务

7、中国人民银行规定的其他支付清算业务

大额支付系统的业务流程

大额支付指令逐笔实时处理,全额清算资金,这决定了大额支付指令必须实时传输。大额支付系统处理的支付业务分为贷记支付业务和即时转账业务两类,其业务处理流程如下:

(一)贷记支付业务处理流程

支付系统在结构上呈倒树形结构,NPC与各CCPC连接,CCPC与覆盖范围内各直接参与者前置机连接,直接参与者前置机通过行内系统的接口与各参与者连接。因此,贷记支付业务的传输流程包含了从“发起行→发起清算行→发报中心(CCPC)→NPC→收报中心(CCPC)→接收清算行→接收行”几个环节。

(二)即时转账业务的处理流程

支付系统特许参与者以第三方的身份将即时转账报文,通过与支付系统的接口将支付指令发往自身业务系统前置机,前置机收到支付指令,发往NPC;NPC在向特许参与者发送清算成功回执的同时,还将支付指令分别发送被借记行和被贷记行的CCPC;被借记行和被贷记行的CCPC收到即时转账通知报文后,再转发被借记行或被贷记行。

大额支付系统的运行时序

大额支付系统按法定工作日运行。对每一工作日,系统又依次分为日间业务状态、清算窗口、日终处理和营业准备四个运行状态。目前支付系统运行时间:8:00至17:00为日间业务处理时间,17:00至17:30为清算窗口处理时间,17:30进行日终业务处理,日终业务处理完成后进入下一个工作日营业准备处理。工作日及各运行时间段根据管理的需要可以调整,由中国人民银行提前公布。