金融计量经济模型方法应用的统计分析

朱晋黄阿娜1

【摘要】本文统计分析了2002----2006年《经济研究》、《金融研究》、《财贸经济》、《管理世界》、《数量经济技术经济》五种期刊刊登的共5938篇论文中的涉及计量经济模型的金融实证论文数量、比重和文章题目的特点,将所涉模型方法划分为六大类,进而分析模型方法种类分布的情况,在此基础上总结了过去金融计量经济模型与方法的发展历程,并预测其将来的发展趋势。

【关键词】金融计量模型统计分析发展轨迹

一、引言

在当今的西方经济学至少是所谓的高级西方经济学中,金融计量经济模型已经成为阐述理论内容的基本要素或者说是通用语言。以精确的量化分析替代模糊的文字描述是各国经济学研究和经济政策制定的一个明显趋势。第二次世界大战以来,世界范围内计量经济学的应用和研究飞速发展,大量的经济学论文都使用不同的金融计量经济模型论述和解决所研究的实际问题,尤其是在近年来,不管是研究区域经济、宏观经济、开放经济、农业经济还是金融领域,只要不是纯理论的几乎每篇文章或多或少都会涉及金融计量经济模型的应用。

自从1998年5月份《统计研究》上发表了一篇《对〈统计研究〉的统计研究》(刘传哲,1998)后,研究界便掀起了一股统计分析的热潮。国内目前有关金融计量经济模型应用的教科书和综述文献的数量已经非常巨大,但他们往往只针对某一类型,比如面板数据或者行为金融模型,来分析统计这一类型的发展趋势(王志诚周春生,2006;李少付海小辉,2006),或者都是对金融计量经济模型应用综述,而不是对其应用做一个统计分析。

本文从权威性与专业性的角度出发,以《经济研究》、《金融研究》、《财贸经济》、《管理世界》、《数量经济技术经济》五种期刊从2002----2006年刊登的5938篇文章为统计研究对象,统计分析该五种期刊刊登的论文中有应用金融计量经济模型的文章的占比情况、题目特点以及模型种类的分布情况,从而试图从一个整体的角度来回答金融计量模型过去及未来的发展轨迹。

二、样本期刊中关于金融计量经济模型应用的论文特点

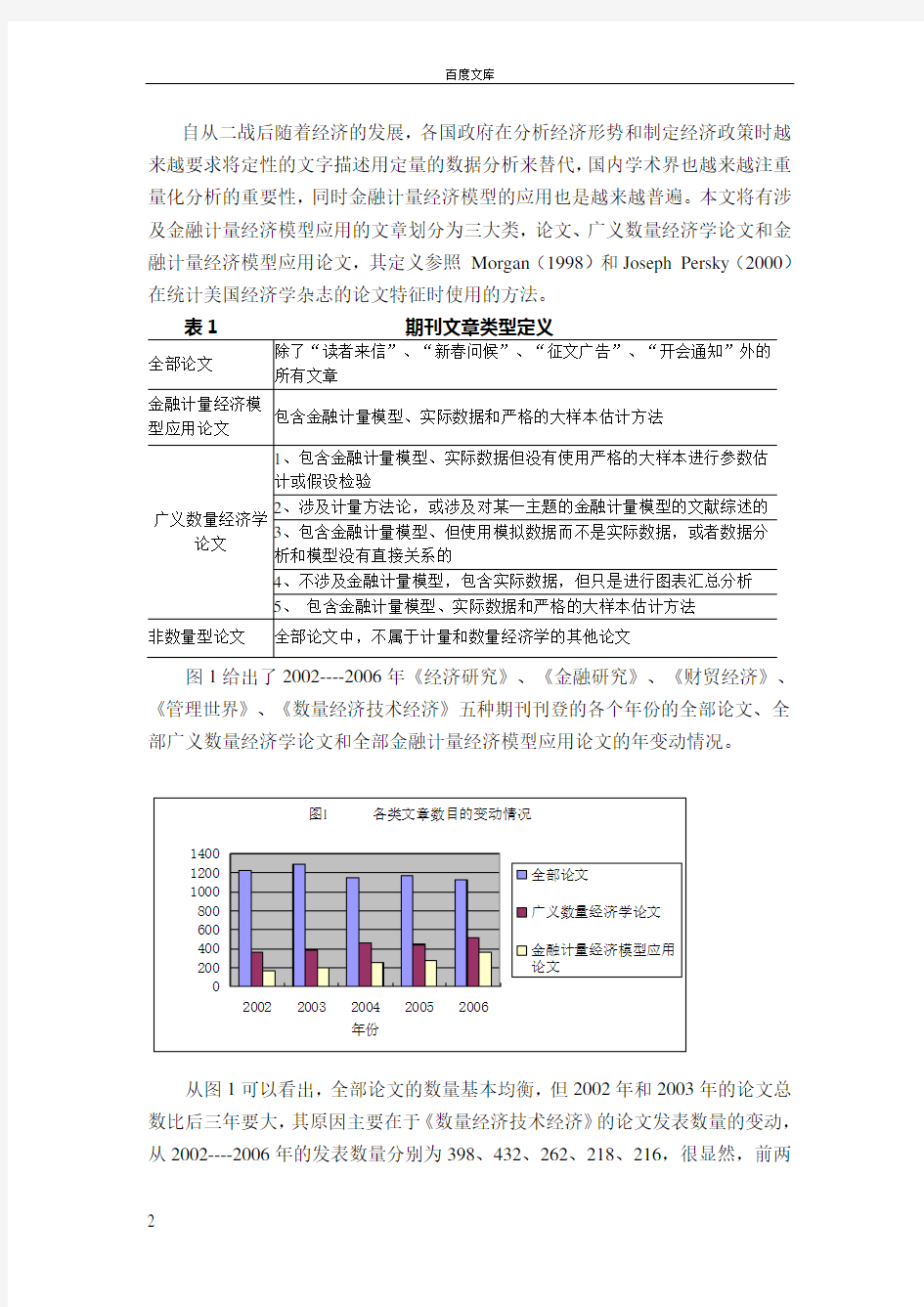

(一)样本期刊中涉及金融计量经济模型方法应用的论文概况

1朱晋,女,汉族,1963年1月,浙江工商大学(单位会员)金融学院投资系主任,硕士,教授;黄阿娜,汉族,1985年5月,上海财经大学金融学院硕士生。

自从二战后随着经济的发展,各国政府在分析经济形势和制定经济政策时越来越要求将定性的文字描述用定量的数据分析来替代,国内学术界也越来越注重量化分析的重要性,同时金融计量经济模型的应用也是越来越普遍。本文将有涉及金融计量经济模型应用的文章划分为三大类,论文、广义数量经济学论文和金融计量经济模型应用论文,其定义参照 Morgan (1998)和Joseph Persky (2000)在统计美国经济学杂志的论文特征时使用的方法。

全部论文

除了“读者来信”、“新春问候”、“征文广告”、“开会通知”外的

所有文章

金融计量经济模

型应用论文

包含金融计量模型、实际数据和严格的大样本估计方法

广义数量经济学

论文

1、包含金融计量模型、实际数据但没有使用严格的大样本进行参数估计或假设检验

2、涉及计量方法论,或涉及对某一主题的金融计量模型的文献综述的

3、包含金融计量模型、但使用模拟数据而不是实际数据,或者数据分

析和模型没有直接关系的

4、不涉及金融计量模型,包含实际数据,但只是进行图表汇总分析

5、 包含金融计量模型、实际数据和严格的大样本估计方法

非数量型论文

全部论文中,不属于计量和数量经济学的其他论文

图1给出了2002----2006年《经济研究》、《金融研究》、《财贸经济》、《管理世界》、《数量经济技术经济》五种期刊刊登的各个年份的全部论文、全部广义数量经济学论文和全部金融计量经济模型应用论文的年变动情况。

图1 各类文章数目的变动情况

2004006008001000120014002002

2003

20042005

2006

年份

文章总数

全部论文

广义数量经济学论文金融计量经济模型应用论文

从图1可以看出,全部论文的数量基本均衡,但2002年和2003年的论文总数比后三年要大,其原因主要在于《数量经济技术经济》的论文发表数量的变动,从2002----2006年的发表数量分别为398、432、262、218、216,很显然,前两

年的论文总数要比后两年多得多,因为从2004年开始,《数量经济技术经济》上发表的论文的篇幅基本上是原来的2至3倍。而广义数量经济学论文总体上是小幅递增,仅2005年较2004年稍微减少,但递增趋势仍然明显。此外,最显著的是金融计量经济模型应用论文每年都是稳步上升,从2002年的162篇到2006年的360篇,基本上上升了两倍多。

(二)样本期刊金融计量经济模型方法应用论文刊载的时序特征

以上给出的是将五种期刊作为一个整体来分析历年的金融计量经济模型应用论文的刊载情况。下面将简要分析《经济研究》、《金融研究》、《财贸经济》、《管理世界》、《数量经济技术经济》各自这五年来金融计量经济模型应用论文的刊载情况。

先从绝对数上来讲,从图2可以看出《数量经济技术经济》波动幅度比较大,而《金融研究》则呈现相互稳定上升的趋势,《经济研究》、《财贸经济》、《管理世界》则是不规则的上升。相对于其它四种期刊而言,《财贸经济》上刊载的金融计量经济模型应用论文是最少的,其次是金融研究。而从总体上看,《数量经济技术经济》是五种期刊中相对来说刊登的最多的。

从相对数上来讲,从图3可以看出,整体上而言,五种期刊刊登的金融计量经济模型应用论文占同一年份全部论文的百分比基本上是逐年递增。《数量经济技术经济》是递增速度最快的;《经济研究》明显比其它四种期刊更注重金融计量经济模型应用论文的发表;《财贸经济》依然是五种期刊中金融计量经济模型应用论文刊登比重最少的。

图2 五种期刊论文刊载绝对数

20406080

1001202002

2003

2004

2005

2006

年份

数量

管理世界经济研究金融研究财贸经济

数量经济技术经济

图3 五种期刊论文刊载相对数

0.00%

10.00%20.00%30.00%40.00%50.00%

60.00%20022003200420052006

年份

所占百分比

管理世界经济研究金融研究财贸经济

数量经济技术经济

综合图2和图3,我们可以得出以下结论,不管是从绝对数还是相对数来看,本文统计的五种期刊刊登的金融计量经济模型应用论文基本上都是呈现出上升趋势的。

三、金融计量经济模型与方法应用的发展轨迹

经过统计,在统计研究范围内的文章共涉及了将近120种(细分情况下,以最小二乘估计为例,在此普通最小二乘估计、加权最小二乘估计、两阶段最小二乘估计各算一种)模型及检验方法,鉴于有些模型仅出现过一两次,为不常用模型,因此在次将这些模型先剔除,再将其余的70种(总括情况下,在此最小二乘估计包括普通最小二乘估计、加权最小二乘估计、两阶段最小二乘估计,算为一种)常用模型根据李子奈的《计量经济学-----方法与应用》以及李子奈和叶阿忠的《高等计量经济学》划分为六大类,分别是线性回归模型及扩展、时间序列分析方法、时间序列检验、数据类型非经典、估计方法的扩展、金融实证模型。其中,前三种代表了经典的计量经济学模型,而第四、五种分别代表了数据类型和估计方法的非经典。

线性回归模型及扩展

线性回归模型是金融计量经济模型中最常用的模型,有单方程模型和联立方程模型,前者用于研究单一的经济活动中各变量之间的关系,后者用于研究经济系统中各变量之间的关系。变量之间的关系用线性方程加以描述,虽然实际生活中很少存在直接线性关系,但在大部分情况下可以经简单变换而转化为线性关系。

时间序列分析方法

时间序列,就是各种社会、经济、自然现象的数量指标按照时间次序排列起来的统计数据。

时间序列检验

对单方程模型的经济意义检验、统计检验、计量经济学检验、模型预测检验;对联立方程模型的检验包括上述检验外还有对模型系统的拟合效果检验、预测性能检验、方程间预测误差传递检验、样本点间预测误差传递检验。

数据类型非经典 在实际中,往往仅利用时间数据或截面数据并不能满足预测要求,即同时运用时间序列数据和截面数据,而且样本观测值也不一定必然会连续,因此便出现了经典数据不能概括的非经典数据。

估计方法的扩展 在非经典计量经济模型中,数据往往比较复杂,因此在传统的估计方法的基础上产生了估计方法非经典。

金融实证专用模型

在金融领域中用于估计资产组合的价值、资本资产定价等金融实证方面。

(一)模型方法应用的分布情况

用使用某类模型文章的总篇数与全部金融计量经济模型应用论文的比值来表示六大模型类型应用的频率,图4给出了在本文的研究对象范围内所涉及的以上定义的六大金融计量经济模型应用的具体分布情况。

从图4可以看出,经典计量经济学模型仍然是使用最频繁的,其数据类型、模型结构和估计方法均占去了总数的大部分,三者之和达到了85%,究其原因有三:第一、线性模型是计量经济模型中最常用的模型;第二、最小二乘估计是估计方法中最常用的;第三,在实际生活中,与截面数据相比,时间序列数据更为普遍。继这三者之后,便是估计方法非经典,由于现实中遇到的数据往往比较复杂,仅靠传统估计方法常常会无法达到预期的拟合效果,因此便出现了更适合处理复杂数据的估计方法非经典。

图4 各类模型方法分布情况

26%

19%

40%

9%

2%4%

线性回归模型及扩展

时间序列分析方法时间序列检验数据类型非经典估计方法的扩展金融实证模型

(二)各类模型的发展轨迹探讨

1、线性回归模型及扩展的发展轨迹

计量经济学已经在现代经济学科中居于最重要的地位。计量经济学中有很多的数学模型,而最为常用和解释能力强且直观的莫过于线性的数学模型,就是非线性的模型最终还转化为线性模型加于解决(魏东平、郑超亮和袁文俊,2004)。而线性模型中经常会使用到线性回归模型,在这个模型中要估计参数的值,一般会使用到最小二乘法。

本文将样本期刊从2002----2006年涉及的所有线性回归模型及其扩展分成16小类,并将每种期刊每年出现的次数进行统计(具体数据见附表1)。图5显示了每种小类的应用频率,很显然,线性回归模型是所有模型中使用频率最高的;而最小二乘估计是估计方法中最常用的,极大似然估计的应用频率与之相差甚远的主要原因在于,相对于单一的时间序列数据或面板数据而言,它更适用于复杂数据的估计。

0%

20%40%60%80%100%1

图5 线性回归模型及扩展的分布情况

LM

相关系数矩阵T检验

显著性检验最小二乘法对数线性回归Hausman Sparman

极大似然估计IV

卡方相似分析Wald 逐步回归自相关分析结构方程模型线性回归

在本文的第二部分,已经得出从整体上来看,金融计量经济模型应用论文的刊载数量基本上都是呈现出逐年上升的趋势的结论。从图6可以得出,线性回归模型及其扩展的应用频率也是逐年递增的,从2002年的67篇到2006年的136篇,翻了一番。

图6 线性回归模型及其扩展发展轨迹论文数量

0204060801001201401602001

20022003

2004200520062007

年分

总数

总数

2、时间序列分析方法的发展轨迹

时间序列数据是所有数据类型中最常用的数据,它主要采用的是随着时间变化而发生一系列变量的取值,即采用的是纵向分析的方法。

图7将样本期刊从2002----2006年涉及的所有时间序列分析方法分成13小类进行统计,在此,ARCH 类包括ARCH 、GARCH 、EGARCH 、ARCH-GARCH 等(每种期刊的具体数据见附表2)。

图7显示了每种小类的应用频率,在图中可以明显看出误差修正模型、ARCH 类、向量自回归是应用频率最高的。当许多传统的计量经济模型在20世纪70年代的经济动荡面前预测失灵时,误差修正模型(VEC 与VECM )却因其稳定性和可靠性受到研究者的青睐。由于受心理预期因素、技术因素和制度因素的影响,自回归模型亦受到相当的重视。而ARCH 类模型作为金融市场的“定制品”,一出现就备受关注,近年的研究更多是应用领域的拓展。

0%

20%40%60%80%100%1

图7 时间序列分析方法的分布情况

VECM

VEC ECM VAR ARCH类ARIMA

预测误差方差分解脉冲响应LISREL 动态模型DM回归分析分布滞后模型ARMA

从图8我们同样可以看出,随着时间的推移,时间序列分析方法的应用也是越来越普遍,递增趋势非常明显。此外2002年应用到时间序列分析方法的论文

不论从绝对数还是占全部论文的百分比上看都要比2003年多,这是因为《金融研究》在2002年刊载的时间序列分析论文(22篇)比2003年(7篇)多出了3倍多。

图8 时间序列分析方法的发展轨迹

020406080

1001202001

2002

2003

2004200520062007

年份

总数

系列1

总数

3、时间序列检验的发展轨迹

本文将样本期刊从2002----2006年涉及的所有时间序列检验的论文,按检验方法分成16小类(图9)。在此,没有将Granger 因果检验归入因果检验是因为想验证Granger 因果检验是否比其他的因果检验更为常用。而这里的Granger 因果检验包括了Granger 和Engle-Granger (各期刊具体相关数据见附表3)。

从图9可以看出,回归分析是最常用的时间序列检验法,因为计量经济学研究的中心问题是各种经济变量之间的相互依存关系,因此回归分析可以说是计量经济学最基本的方法。继回归分析之后就是单位根检验了,主要是检验模型是否稳定,作为对经济预测的应用模型,当然是希望其越稳定越好。同时,图9 验证了Granger 因果检验比其他的因果检验更为常用。

0%

20%40%60%80%100%1

图9 时间序列检验的分布情况

方差检验White Pearson PP

似然比检验Granger 因果检验协整

游程检验共线性分析ANOVA Johansen ADF

稳定性检验非对称性检验回归分析

从图10可以看出,无论是从绝对数还是相对数上来讲,时间序列检验的应用越来越广泛,由于时间序列数据是最常用的数据类型,随着定量分析对定性分析的逐步替代,它的应用一直呈现出递增的趋势,理所当然,时间序列检验也要跟上步伐。

图10 时间序列检验的发展轨迹

50100150200

2502001

2002

2003

20042005

2006

2007

年份

总数

系列1

总数

4、数据类型非经典的发展轨迹

在经典线性计量经济模型中,所运用的数据要么都是时间序列数据,要么都是截面数据,而且样本观测值必须是连续的且与误差随机项同分布。而在实际中,往往需要同时运用时间序列数据和截面数据,因此便出现了经典数据不能概括的非经典数据,主要是面板数据模型与离散选择模型的几种形式。图11将本文统计研究范围内涉及的所有非经典数据类型划分为7小类2,在此,将Logistic 归入Logit (各期刊具体相关数据见附表4)。

从图11可以明显地看出,面板数据和Logit 的应用十分广泛,其原因在于面板数据可以克服时间序列分析受多重共线性的困扰,能够提供更多的信息,更

2其中固定效应模型和随机效应模型都属于面板数据模型,但样本文献中有特别标出,本文将其分别列出。

多的变化、更少共线性、更多的自由度和更高的估计效率,能更好的识别和度量单纯的时间序列和截面数据所不能发现的影响因素,相对于两者而言,面板数据能够构造和检验更复杂的模型行为。

0%

20%40%60%80%100%1

图11 数据类型非经典的分布情况

截面数据分析

Tobit Probit Logit

随机效应模型固定效应模型面板数据

由图12可以得出这样的结论,非经典的数据类型越来越成为人们分析经济、金融模型、资产组合的源数据。这是因为随着研究的深入,仅靠单一的时间序列数据或者横截面数据往往无法达到预期的预测目标,而且由于某种预计不到的原因经常会出现样本不连续的情况,这时需要的是能概括多种数据类型的非经典数据模型的出现,才能较为全面地解析描述金融活动的真实状况。

图12 数据类型非经典的发展轨迹

010203040

50602001

2002

2003

2004200520062007

年份

总数

系列1

总数

5、估计方法扩展的发展轨迹

估计方法非经典是随着数据类型非经典的发展而发展起来的,在出现了越来越多的复杂数据后,与之相对应的,估计方法也应该在传统的估计方法的基础上有所发展,以适应模型预测的需求。本文将样本期刊从2002----2006年涉及的

所有非经典的估计方法划分为6小类,分布情况见图13(各期刊具体相关数据见附表5)。

由图13我们可以看到,GMM 估计是所有非经典的估计方法中应用最普遍的,因为GMM 允许随机误差项存在异方差和序列相关,可以传统的估计方法如普通最小二乘法、工具变量法、极大似然法等的缺陷,得到的参数估计似乎也更符合实际,而且GMM 溶入了上述提到的一些传统的估计方法的思想。

0%

20%40%60%80%100%1

图13 估计方法扩展的分布情况

NLS

3SLS DEA法非参数法GMM

分层结构模型

图14显示的非经典估计方法的发展轨迹并非明显地呈上升趋势的,其轨迹有点像倒“Z ”型,但因为传统估计方法存在的一些不可避免的缺陷以及非经典估计方法可以弥补这些缺陷,非经典估计方法的类型及应用趋势将会出现适当的递增。

图14 估计方法扩展的发展轨迹

51015

202001

20022003

2004200520062007

年份

总数

系列1

总数

6、金融实证专用模型的发展轨迹

在当今金融学的几个研究方向------保险、证券、银行、金融工程和国际金融里,计量经济学在金融领域的应用也是越来越广泛,尤其是证券和金融工程方向。本文统计研究范围内涉及的金融实证专用模型划分为10小类,分布情况见图15(各期刊具体相关数据见附表6)。

从图15可以看出,金融实证专用模型相对于其它类型来看,其分布相对均匀,几种常用的模型基本上所占的比例差不多,从数量上看资本资产定价模型(CAPM )、因素分析模型较为常用,上世纪90年代较为多见的Markowitz 投资组合理论、利率期限结构的相关文献在样本期刊中已逐渐淡出。

0%

20%40%60%80%100%1

图15 金融实证专用模型的分布情况

其它定价模型

久期凸度KMV模型

利率期限结构期权定价模型因素分析CAPM

APT(套利定价)Markowitz组合

图16显示的金融实证专用模型的发展轨迹比其余的五种模型要不稳定的多,如Sin(x)曲线一样波动,就象股票行情一般地不可估摸。2006年以来股市由熊转牛达到6100多点的高峰及2008年下跌到1680点的震荡,给研究者带来很多值得深入探讨的问题,金融实证专用模型的应该有走强的未来。

图16 金融实证专用模型的发展轨迹

05101520

252001

2002

2003

20042005

2006

2007

年份

总数

系列1

总

四、结论

基于上述分析,我们可以概括出从2002----2006年这五年来《经济研究》、《金融研究》、《财贸经济》、《管理世界》、《数量经济技术经济》五种期刊中刊载涉及金融计量经济模型应用论文的发展轨迹的四个特征。

第一,从金融计量经济模型应用论文整体的数量及比重来看,用金融计量经济模型作为预测经济发展、测算资产组合的投资收益的通用语言的趋势越来越明显。在将来的学术界,以量化分析逐步代替模糊的定性描述无疑将日益明朗化,尤其是像《数量经济技术经济》、《经济研究》这些更偏向于定量分析的期刊将更倾向于刊载应用金融计量模型的论文。

第二,单纯地从经典的计量经济学的角度来看,其逐年递增趋势非常明显,这主要还是因为学术界更加注重定量分析的结果。线性回归模型、时间序列分析法和时间序列检验必定会成为经济学家们研究经济的常用分析方法。

第三,单纯地从非经典的计量经济学的角度来看,数据类型非经典的递增趋势明显比估计方法非经典的递增趋势更加明朗。但由于越来越多的复杂数据需要分析,对非传统的估计方法的需求自然也是日益加强,这也就决定了未来估计方法非经典必然是随着数据类型非经典的广泛应用而倍受关注。

第四,将经典计量经济学和非经典的计量经济学相结合来看,显然在本文的统计研究范围内,经典计量经济学(85%)占去了所有金融计量经济模型的较大比重,是非经典计量经济学(11%)的将近8倍,此外,前者未来的发展趋势比后者更加明朗。但是毋庸置疑的是,非经典计量经济模型的应用必然日益增加,其应用程度必然也是看涨的。

【参考文献】

[1]李子奈:《计量经济学-----方法与应用》(M),北京:清华大学出版社,2000年9月

[2]李子奈,叶阿忠:《高等计量经济学》(M),北京:清华大学出版社,2000年9月

[3] 成九雁,秦建华:《计量经济学在中国发展的轨迹----对〈经济研究〉1979-2004年刊载论文的统计分析》,《经济研究》(J),2005年第4期

[4]陈希儒:《数理统计学:世纪末的回顾与展望》,《统计研究》(J),2000年第2期

[5] 韩明:《<统计研究>论文作者数量的统计分析》,《统计研究》(J),2002年第3期

[6] 刘传哲:《对〈统计研究〉的统计研究》,《统计研究》(J),1998年第5期

[7] 王志诚,周春生:《金融风险管理研究进展:国际文献综述》,《管理世界》(J),2006年第4期

[8] Joseph Persky,the Neoclassical Advent: American Economics at the Dawn of the 20th Century, journal of Economic Perspectives,14,,

winter2000:p95-p108

[9] Morgan,T, Complementary Research Methodologies,Journal of Economic Perspectives, Fall,1998:p156-p164

Statistically Analyzed of Financial

Econometrics Application

Zhu Jin ,Huang ANa

【Abstract】The amount and proportion of applied financial econometrics modals papers and the characteristic of the title of these papers in Economic Research Journal、Journal of Financial Research、Finance &Trade Economics、Management World、Journal of Quantitative &Technical Economics from 2002---2006 ,totally, 5938 papers are statistically analyzed in this paper, and divides financial econometrics modals into six types according to Econometrics, then analyze the distribution situation of the type of the models. And summarizes the developing path during the past times and forecasts the trends of developing of the applied financial econometrics modals in the future on the basis of the statistically analyzed results in the above.

【Key Words】Finance Econometrics Modals Econometrics Methods Statistically Analyzed Developing Path

期刊年份线

性

回

归结构

方程

模型

自

相

关

分

析

逐

步

回

归

Wal

d

卡方

相似

分析

IV 极大

似然

估计

Sparm

an

Hausm

an

对数

线性

回归

最小

二乘

法

显著

性检

验

T检

验

相关

系数

矩阵

LM

管理世界2002 1 1 0 0 0 0 0 0 0 0 0 4 1 3 0 0 2003 3 0 0 0 0 0 1 0 0 0 0 6 0 4 3 0 2004 3 0 1 0 0 0 0 0 1 1 0 7 0 2 2 0 2005 3 0 0 0 1 1 0 0 0 0 0 5 0 2 2 0 2006 4 5 0 3 0 1 1 0 0 1 1 15 0 5 0 1

金融研究2002 8 0 1 0 0 0 0 1 0 1 0 2 0 0 0 1 2003 1 0 2 0 0 0 0 1 1 0 0 1 1 0 0 0 2004 2 0 0 0 0 1 0 0 0 0 0 1 0 0 0 0 2005 1 0 1 0 0 0 0 1 0 0 0 6 0 0 0 0 2006 9 1 0 0 0 0 1 1 0 1 0 7 0 4 1 0

经济研究2002 5 0 0 1 0 0 0 0 1 0 0 7 0 3 0 0 2003 3 1 0 1 0 2 1 1 0 1 0 7 1 5 0 0 2004 7 3 2 1 1 1 4 3 0 1 3 17 1 5 2 0 2005 2 0 0 0 2 0 0 3 2 0 1 19 0 6 0 0 2006 4 0 1 1 0 0 1 3 2 2 1 14 0 8 0 1

财贸经济2002 1 0 0 0 0 0 0 0 0 0 0 4 0 1 1 0 2003 3 0 0 0 0 0 0 0 0 0 0 1 0 1 0 0 2004 8 0 0 0 0 0 0 1 1 0 1 5 0 2 0 1 2005 3 1 0 0 0 0 0 1 0 1 1 7 0 2 0 1 2006 4 0 0 0 0 0 0 0 0 0 1 9 0 1 0 0

数量经济技术经济2002 6 0 0 1 0 1 0 0 0 0 0 11 0 0 0 0 2003 3 0 0 0 1 0 1 1 3 0 1 8 0 1 0 1 2004 4 0 0 1 0 0 0 1 0 1 1 5 0 3 0 0 2005 3 0 1 0 1 0 0 2 0 0 2 13 0 2 2 0 2006 1 0 0 1 0 0 0 3 0 1 0 8 0 4 0 3

期刊年份 ARMA 分布

滞后

模型DM

回归

分析

动态

模型

LIS

REL

脉冲

响应

预测

误差

方差

分解

ARIM

A

ARCH

类

VAR ECM VEC VECM

管理世界2002 0 2 1 1 1 0 0 0 0 2 1 0 1 2003 0 0 1 0 0 0 0 0 2 2 4 0 2 2004 0 0 1 0 0 1 1 0 0 3 2 0 2 2005 0 0 2 0 2 2 0 0 0 4 0 1 3 2006 0 0 0 0 0 0 0 0 2 5 1 1 2

金融研究2002 0 1 0 2 0 0 3 0 2 6 3 0 5 2003 0 0 0 0 0 0 0 0 4 2 0 0 1 2004 0 0 1 0 0 0 1 0 3 2 2 0 0 2005 0 2 0 0 0 1 1 1 4 6 3 0 6 2006 0 1 1 0 0 3 1 0 4 5 3 1 3

经济研究2002 0 0 0 0 0 0 0 1 2 0 1 0 2 2003 0 0 0 0 0 0 1 2 0 3 1 0 1 2004 0 0 0 1 0 0 1 1 1 3 1 0 2 2005 0 1 0 0 0 0 0 0 3 8 1 0 3 2006 0 0 0 0 0 3 1 0 1 5 2 0 5

财贸经济2002 0 0 0 0 0 0 0 0 0 0 0 0 0 2003 0 0 0 0 0 0 0 0 1 0 0 0 0 2004 0 0 0 0 0 0 0 0 0 0 0 0 2 2005 1 0 0 0 0 1 0 0 1 2 3 0 0 2006 0 2 0 1 0 1 1 0 0 3 4 0 2

数量经济技术经济2002 2 1 0 1 0 1 0 0 8 7 1 0 2 2003 2 0 1 0 0 0 1 0 7 5 3 0 4 2004 1 1 1 0 0 2 4 0 5 3 2 0 5 2005 0 0 0 0 0 2 1 0 15 3 3 0 4 2006 0 1 1 0 0 5 2 0 10 8 5 1 6

期刊年份回

归

分

析非

对

称

性

检

验

稳

定

性

检

验

ADF Joh

ans

en

ANO

VA

共

线

性

分

析

游

程

检

验

协

整

因

果

检

验

Gra

nge

r

似

然

比

检

验

PP Pea

rso

n

Whi

te

方

差

检

验

管理世界2002 8 1 1 2 1 0 1 0 1 0 4 0 1 0 0 0 2003 8 0 1 6 2 0 0 0 2 0 6 0 0 2 0 0 2004 20 0 3 4 1 0 0 0 2 1 4 0 0 0 0 2 2005 37 0 0 4 2 2 0 0 3 0 4 0 1 2 0 3 2006 25 0 4 5 1 1 0 0 2 0 6 0 1 2 1 2

金融研究2002 2 0 0 5 1 0 0 0 5 1 2 0 0 2 1 0 2003 4 0 0 2 0 0 0 0 1 0 2 0 0 0 0 1 2004 5 0 1 4 2 0 0 0 0 0 3 0 0 0 0 0 2005 10 0 0 7 0 0 2 0 6 1 6 1 0 0 0 0 2006 2 0 1 13 6 0 0 0 3 0 10 0 1 2 0 0

经济研究2002 5 0 0 2 0 0 0 0 2 0 1 0 0 1 0 2 2003 10 0 1 2 1 0 0 1 1 0 2 0 1 2 1 0 2004 8 0 1 2 0 0 0 1 2 0 3 0 0 1 0 1 2005 12 0 0 8 1 1 0 0 3 0 10 0 0 0 0 0 2006 15 0 1 8 3 1 0 0 5 1 2 0 0 2 0 0

财贸经济2002 0 0 0 0 0 1 0 0 0 0 0 0 0 0 0 0 2003 0 0 0 1 0 0 0 0 0 0 2 0 0 0 0 0 2004 5 0 2 5 3 0 0 0 2 0 5 1 0 0 0 0 2005 2 0 0 6 2 0 0 0 0 0 3 0 1 0 0 0 2006 2 0 0 9 4 0 0 0 2 0 7 0 1 1 0 0

数量经济技术经济2002 14 0 1 6 1 0 0 0 2 0 5 1 1 1 0 0 2003 19 0 2 8 4 0 0 1 4 0 8 1 1 1 0 0 2004 19 0 1 13 2 0 0 0 4 0 6 1 0 0 0 1 2005 5 0 0 13 6 0 0 0 4 0 5 1 0 1 0 1 2006 23 0 2 22 4 0 0 0 6 0 13 0 2 0 1 0

期刊年份面板数

据固定效

应模型

随机效

应模型

Logit Probit Tobit 截面数

据分析

管理世界2002 0 1 1 3 0 0 1 2003 1 1 1 0 0 0 2 2004 2 0 0 3 0 0 2 2005 6 0 0 7 0 1 2 2006 4 1 0 3 2 0 0

金融研究2002 0 0 0 0 1 0 1 2003 0 0 0 2 1 0 2 2004 0 0 0 2 0 0 0 2005 0 0 0 3 0 0 0 2006 2 4 0 2 3 0 2

经济研究2002 0 0 0 0 0 0 0 2003 1 0 1 2 2 0 0 2004 3 3 0 6 1 1 2 2005 4 5 0 2 1 1 0 2006 5 5 1 3 3 1 1

财贸经济2002 0 0 0 0 0 0 0 2003 0 0 0 0 0 0 0 2004 1 0 0 1 0 0 0 2005 0 1 1 1 0 0 1 2006 2 1 0 0 0 1 0

数量经济技术经济2002 0 0 0 1 0 0 1 2003 1 0 0 0 0 1 2 2004 3 1 0 1 1 0 1 2005 1 1 0 1 0 0 0 2006 3 2 1 1 1 1 1

期刊年份分层结

构模型

GMM 非参数法DEA法3SLS NLS

管理世界2002 1 0 0 0 0 0 2003 0 1 0 0 0 0 2004 0 1 0 0 0 0 2005 0 1 0 0 0 0 2006 0 2 0 0 0 0

金融研究2002 0 0 2 0 0 0 2003 0 2 0 0 0 0 2004 0 1 0 0 0 0 2005 0 1 0 1 0 0 2006 0 2 0 0 1 0

经济研究2002 0 1 0 0 0 0 2003 0 2 0 0 0 1 2004 0 0 0 0 0 0 2005 0 2 0 0 1 0 2006 0 0 0 1 0 1

财贸经济2002 0 0 0 0 0 0 2003 0 0 0 0 0 0 2004 0 0 0 0 0 1 2005 0 0 0 0 0 0 2006 0 2 0 1 2 0

数量经济技术经济2002 0 0 0 1 0 0 2003 0 0 0 4 0 1 2004 0 0 0 0 1 0 2005 0 2 0 0 0 2 2006 0 1 0 1 2 0