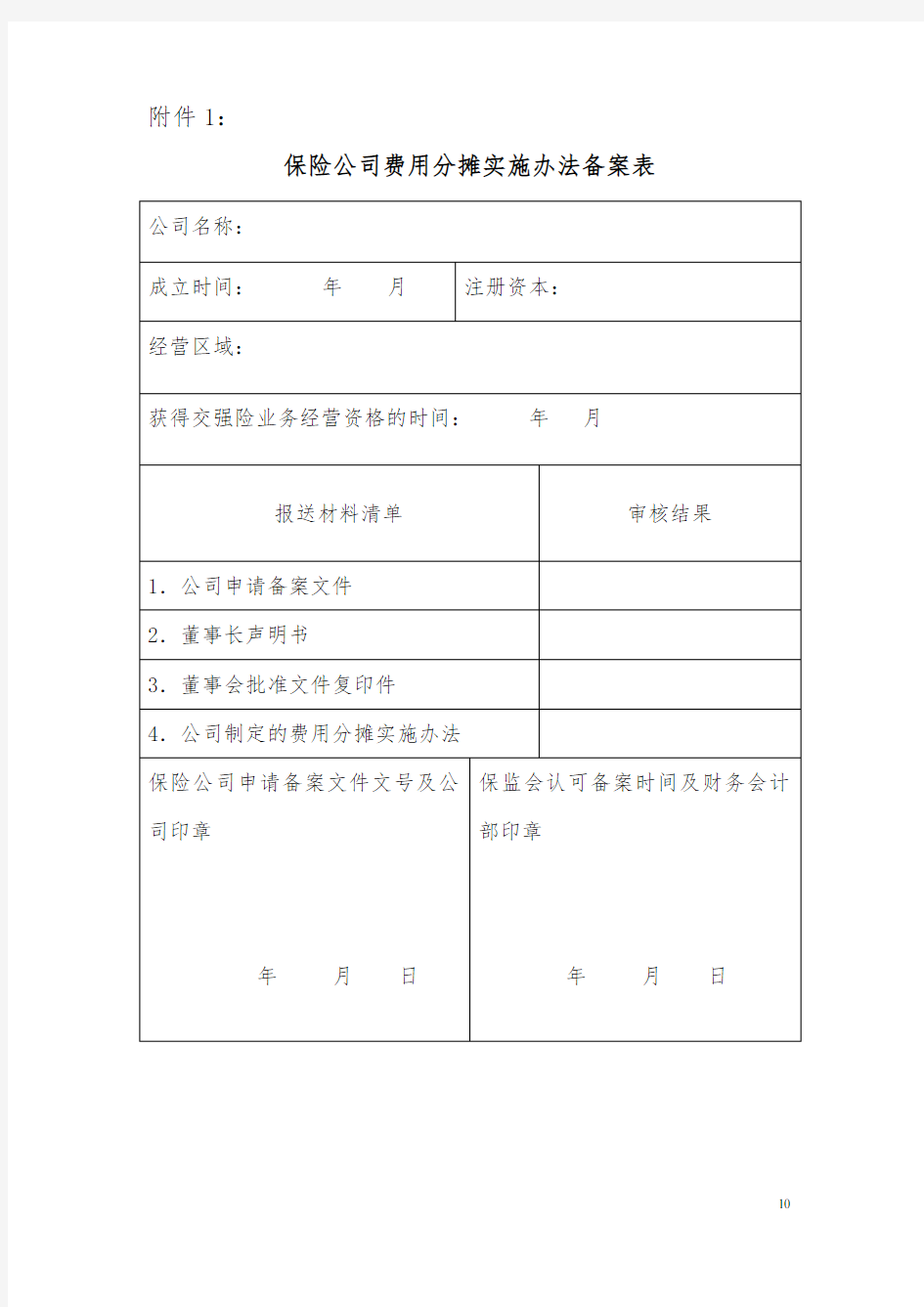

保险公司费用分摊实施办法备案表

董事长声明书

中国保险监督管理委员会:

现就我公司申请备案的费用分摊实施办法确认以下事项并承担相应责任:

一、申请备案的费用分摊实施办法已经获得公司董事会的批准;

二、申请备案的费用分摊实施办法符合《保险公司费用分摊指引》的有关规定。

三、申请备案的费用分摊实施办法能够准确核算各险种的损益;

四、资金管理和会计政策的选择已经公平对待了交强险的保单持有人和其他保险业务的保单持有人的利益;

五、我公司将按照中国保监会的有关要求,及时、充分地报告和披露交强险的经营和损益等信息。

董事长:(签名)

年月日

交强险损益表

表1 编报单位:报告期:单位:万元

1.第15行“专属费用”等于交强险经营费用明细表(附件4)第1列合计数。2.第17行“分摊的共同费用”等于交强险经营费用明细表(附件4)第2列合计数。

交强险经营费用明细表

表2 编报单位:报告期:单位:万元

填表说明:

本表中“费用项目”列中填列的内容仅为示范之用。保险公司应当以按照本办法、《保险公司费用分摊指引》的规定以及公司备案材料所细分的费用项目来填报“费用项目”,并在相应的空格填列其金额。

附件5:

交强险分部损益表(业务分部)

表3 编报单位:报告期:单位:万元

填表说明:第2列“赔款支出”等于交强险损益表(附件3)中第8行加第9行、减第10行和第11行后的金额。

14

附件6:

交强险分部损益表(地区分部)

表4 编报单位:报告期:单位:万元

1.地区分部指公司按照省级(自治区/直辖市)行政区划划分的业务组成部分。其中,深圳、大连、宁波、青岛、厦门行政辖区应当分别作为1个地区分部单列。

2.第2列“赔款支出”等于强制责任险损益表(附件3)中第8行加第9行、减第10行和第11行后的金额。

15

附件7:

交强险专属资产和专属负债表

表5 编报单位:年月日单位:万元

项目行次期末期初1 2

一、应收、预付款项和无形资产 1

应收保费 2

应收分保款项 3

预付赔款 4

无形资产 5

二、准备金及应付款项 6

未到期责任准备金7

未决赔款准备金8

其中:已发生未报告未决赔款准备金9

预收保费10

应付手续费、佣金11

应付分保款项12

应付工资和福利费13

应交税金14

应交保险保障基金15

应交救助基金16

预计负债17

三、资金单独运用情况下18

现金19

银行存款20

政府债券21

金融债券22

企业债券23

股票投资24

证券投资基金25

买入返售证券26

其他投资资产27

应收利息28

应收股利29

卖出回购证券30

1.本表第三部分(第19行“现金”至第30行“卖出回购证券”)仅适用于交强险资金单独管理和单独运用的保险公司。保险公司应当填列各项投资扣除减值准备后的账面价值。未对资金进行单独管理和单独运用的,不填报第三部分。2.本表第16行反映保险公司经营交强险业务产生的符合预计负债确认条件的专属负债,包括承诺支付的抢救费用。