例 题 计 算 过 程

1.某厂年产100万m 2釉面砖,产品规格152×152×5mm ,物料平衡计算的主要参数及结果见表1及表2。

解:A 计算过程如下 ⑴年产量

年出窑量=100×104m 2×10kg/m 2×10-3kg=10000 (t ) ⑵釉烧 年装窑量=

烧成废品率

年出窑量

-1

=

)/(7.108%8110022

年万万m m =- =年/10870

t ⑶装窑、施釉

年施釉量=%

11/7.10812-=

-年

万施釉废品率年装窑量m =年年/10980/10983

2t m = 年需釉料量10980×6%=658.8t/年

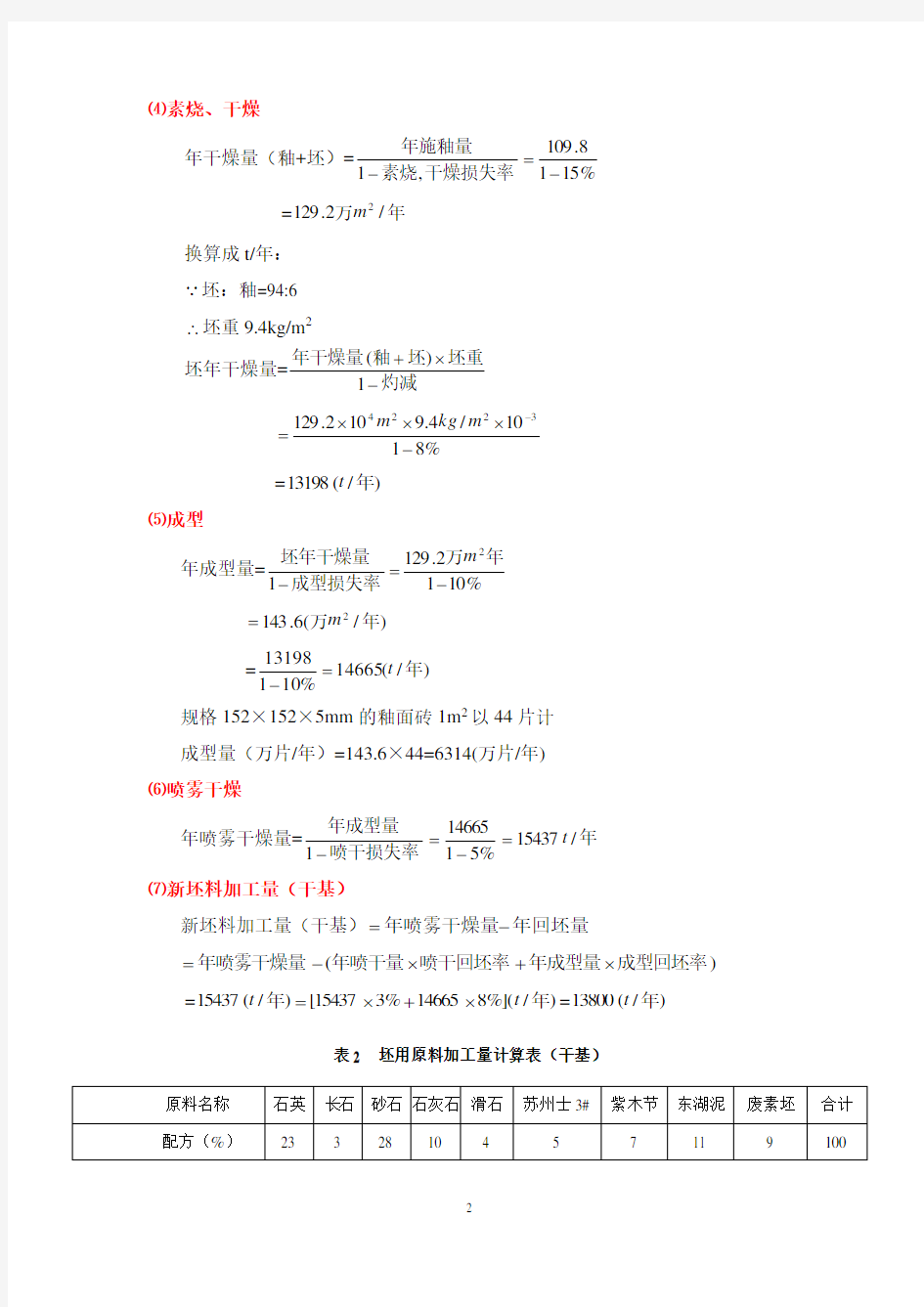

⑷素烧、干燥

年干燥量(釉+坯)=

%

1518

.109,1-=

-干燥损失率素烧年施釉量 =年万/2.1292m

换算成t/年:

坯:釉=94:6 ∴坯重9.4kg/m 2

坯年干燥量=

灼减

坯重

坯釉年干燥量-?+1)(

%

8110/4.9102.1293224-???=-m kg m

=)/(13198

年t ⑸成型

年成型量=%

1012.12912-=

-年

万成型损失率坯年干燥量m )/(6.1432年万m = =

)/(14665%

10113198

年t =-

规格152×152×5mm 的釉面砖1m 2以44片计 成型量(万片/年)=143.6×44=6314(万片/年) ⑹喷雾干燥

年喷雾干燥量=

年喷干损失率年成型量/15437%

5114665

1t =-=-

⑺新坯料加工量(干基)

新坯料加工量(干基)年回坯量年喷雾干燥量-=

)(成型回坯率年成型量喷干回坯率年喷干量年喷雾干燥量?+?-= =)/%](814665%315437[)/(15437

年年t t ?+?==)/(13800年t 表2 坯用原料加工量计算表(干基)

釉用原料加工量计算方法同坯料计算。

⑻各种原料年新坯料加工量(干基)

各种原料年新坯料加工量(干基)=年新坯料加工量×该原料在配方中的百分比如:石英=13800×23%=3174t/年,其它依此类推。

⑼球磨、过筛、除铁

各原料量=各原料新坯加工量÷(1-损失率)

如:石英=3174÷(1-1%)=3206 t /年,其它依此类推。

⑽轮碾

轮碾=各原料量÷(1-损失率),其它依此类推。

如:石英=3206÷(1-2%)=3271 t /年,其它依此类推。

⑾粗碎

粗碎的计算同上

如:石英=3271÷(1-2%)

如:石英=3338÷(1-10%)=3709 t /年,其它依此类推。

⑿各原料进厂量(湿基)

各原料进厂量(湿基)=

()()

含水率储运损失率各原料处理量--11 如:石英=3709÷(1-3%)=3824 t /年,其它依此类推。 B 计算结果列表

2. 今拟建一座新型干法水泥厂,有关数据如下:

配合比

(%)

烧失量

(%) 天然水分(%)

石灰石 80.83 43.30 2.5 粘土 17.27 6.26 11 铁粉

1.90

1.00

3

煤灰掺入量:3.31%, 石膏外掺量5%, 矿渣外掺量12%, 生产损失全部取2 %, 窑的标定产量105t/h, 窑周运转时数 168 h 。 试计算: (周平衡法)

⑴ 熟料、水泥物料平衡量;

⑵ 石灰石、粘土、铁粉的物料平衡量(干、湿) 解: ⑴熟料产量:

熟料小时产量:Q h =nQ h1 =105t/h

熟料日产量:Q d =24Q h =24×105=2520 t/d 熟料周产量:Q w =168Q h =168×105= 17640 t/w (2)水泥产量:

G h =(100-2/100-5-12) ×105=124 t/h G d =24G h =124×24=2976 t/d G w =168G h =124×168=20832 t/w (3)生料烧失量:

S = ∑某原料配合比×某原料烧失量 =80.83×0.433+17.27×0.0626+1.90×0.01 =36.1

(4)理论干生料消耗定额(t/t):K

K 干=(100-3.31)/(100-36.1)=1.51 (5)实际干生料消耗定额: K 生=(100× K 干) )/(100-P) K 生=(100×1.51)/(100-2)=1.54 (6)石、土、铁消耗定额(t/t 熟料) :

X ——干生料中该原料的配合比(%),W 0——该湿物所含的天然水分(%) K 石灰石=1.54×80.83 %=1.245 K 湿石灰石=(100×1.245)/(100-2.5)=1.277 K 粘土=1.54×17.27 %=0.267

K 湿粘土=(100×0.267)/(100-11)=0.300 K 铁粉=1.54×1.90 %=0.029

K 湿铁粉=(100×0.029)/(100-3)=0.0299

)/(100100h t Q e

d p G h h

?---=K T x

K K ?=生原0

100100W K K -=

干湿

(7)各原料需要量:

各原料需要量=各消耗定额×熟料量

如:干基的计算

×Q h=1.245×105t/h =130.7(t/t熟料)

石灰石小时产量=K

石灰石

石灰石天产量=K

×Q d=1.245×2520 t/d =3137(t/t熟料)

石灰石

×Q w=1.245×17640 t/w=21962 (t/t熟料) 石灰石周产量=K

石灰石

(8)B计算结果列表

表1

3.已知某浮法玻璃厂年生产平板玻璃200 万重量箱,年工作日340 天,综合成品率72% ,碎玻璃损失率0.5% ,玻璃获得率为82.3% ,原料及配比如下:

试计算:

(1)玻璃熔窑所须的平均日熔化量(t/d)

(2)需由配合料熔成的玻璃液量(t/d)

(3)配合料日用量(t/d)

(4)各种原料实际用量(湿基)(t/d)

3.解: (1)玻璃熔窑所须的日熔化量=综合合格率

年工作日每重箱重量

年产量??

=

%

7234050

2000000?? =408496kg/d=408.50(t/d )

产生的碎玻璃量=玻璃日熔化量×(1-综合合格率)

=408.50×(1-72%)=114.38(t/d )

碎玻璃回收量=碎玻璃量×(1-碎玻璃损失率)

=114.38×(1-0.5%)=113.81(t/d )

(2)由配合料熔成的玻璃液量=玻璃日熔化量-碎玻璃回收量

=408.50-113.81=294.69(t/d )

(3)配合料日用量=由配合料熔成的玻璃液量/玻璃获得率

=294.69/82.3%=358.07(t/d )

(4)各种原料干基用量=配合料日用量×各种原料的比例

各种原料湿基用量=各种原料干基用量/(1-水分%) 硅砂实际用量=358.07×59.2%/(1-4.5%)=221.97(t/d ) 长石实际用量=358.07×1.2%/(1-1.2%)=4.35(t/d ) 白云石实际用量=358.07×14.1%/(1-0.6%)=50.79(t/d ) 石灰石实际用量=358.07×5.4%/(1-0.3%)=19.39(t/d ) 纯碱实际用量=358.07×18.8%/(1-1.3%)=68.20(t/d ) 芒硝实际用量=358.07×1.2%/(1-1.6%)=4.37(t/d ) 煤粉实际用量=358.07×0.10%/(1-5.5%)=0.38(t/d )

物料平衡计算公式 This model paper was revised by the Standardization Office on December 10, 2020

物料平衡计算公式: 每片主药含量 理论片重= 测得颗粒主药百分含量 1.原辅料粉碎、过筛的物料平衡 物料平衡范围: %~100 % 物料平衡= %100?+a c b a-粉筛前重量(kg) b-粉筛后重量(kg) c-不可利用物料量(kg) 2.制粒工序的物料平衡 物料平衡范围: %~ % 制粒工序的物料平衡= a d c b ++×100% 制粒工序的收率=a b ×100% a-制粒前所有原辅料总重(kg) b-干颗粒总重(kg) c-尾料总重(kg) d-取样量(kg) 3.压片工序的物料平衡范围: %~ % 压片工序的物料平衡=a d c b ++×100% 压片工序的收率=a b ×100%

a-接收颗粒重量(kg) b-片子重量(kg) c-取样重量(kg) d-尾料重量(kg) 4.包衣工序的物料平衡 包衣工序的物料平衡范围: %~ % 包衣工序的物料平衡 = b a e d c +++ 包衣工序的收率 = b a c + a-素片重量(kg) b-包衣剂重量(kg) c- 糖衣片重量(kg) d-尾料重量(kg) e-取样量(kg) 5.内包装工序物料平衡 内包装工序物料平衡范围: %~ % 包材物料平衡=%100?++++A a d c b B a- PTP 领用量(kg) b- PTP 剩余量(kg) A- PVC 领用量(kg) B- PVC 剩余量(kg) c-使用量(kg) d- 废料量(kg) 片剂物料平衡=%100?++a d c b a :领用量(Kg) b :产出量(Kg) c :取样量(Kg) d :废料量(Kg) 6.外包装工序的物料平衡

企业产品盈亏平衡点及其计算公式 (一) 盈亏平衡点(Break Even Point,简称BEP )又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。盈亏平衡点可以用销售量来表示,即盈亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。 盈亏平衡点的基本作法 假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。 盈亏平衡点分析图 盈亏平衡点的计算 计算公式 按实物单位计算:单位产品变动成本单位产品销售收入固定成本-= 盈亏平衡点 按金额计算:贡献毛益率固定成本销售收入 变动成本1固定成本=-=盈亏平衡点 盈亏平衡点 盈亏平衡点分析

盈亏平衡点分析利用成本的固定性质和可变性质来确定获利所必需的产量范围。如果我们能够将全部成本划分为两类:一类随产量而变化,另一类不随产量而变化,就可以计算出给定产量的单位平均总成本。半可变成本能够分解为一固定成本和一可变成本。但是,对不同的产量平均固定成本时,单位成本的固定成本是不相同的,因而这种单位产品平均成本的概念,只对那个所计算的产量值是正确的。因此从概念上来看,将固定成本看作成本汇集总额是有益的,此汇集总额在扣除可变成本之后,必须被纯收入所补偿,这种经营才能产生利润,如果扣除可变成本之后的纯收入刚好等于固定成本的汇集总额,那么这一点或是这样的销售水平称为盈亏平衡点。精确地来说,正是因为在销售进程的这一点上,总的纯收入刚好补偿了总成本(包括固定成本和可变成本),低于这一点就会发生亏损,而超过这一点就会产生利润。 一个简单的盈亏平衡点结构图。横轴代表产量,纵轴代表销售额或成本。假定销售额与销售量成正比,那么销售线是一条起于原点的直线。总成本线在等于固定成本的那一点与纵轴相交,且随着销售量的增加而成比例地表现为增长趋势。高于盈亏平衡点时,利润与销售额之比随每一售出的产品而增加。这是因为贡献呈一固定比率,而分摊固定成本的基础却扩大了。 贡献 什么是贡献?如何应用贡献呢?贡献是销售额与可变成本之间的差额,或者说它是对固定成本和利润的贡献,即式中:C=贡献,F=不变成

盈亏平衡点 图例 盈亏平衡点(Break Even Point,简称BEP)又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。盈亏平衡点可以用销售量来表示,即盈亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。 编辑本段基本作法 假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。 盈亏平衡点分析图 * 盈亏平衡点[1]的计算 编辑本段计算公式 BEP=Cf/(p-cu-tu) 其中:BEP----盈亏平衡点时的产销量 Cf-------固定成本 P--------单位产品销售价格 Cu-------单位产品变动成本 Tu-------单位产品营业税金及附加 由于单位产品税金及附加常常是单位产品销售价格与营业税及附加税率的乘积,因此公式可以表示为: BEP=Cf/(p(1-r)-cu) r-----营业税金及附加的税率 。 按实物单位计算:盈亏平衡点=固定成本/(单位产品销售收入-单位产品变动成本)按金额计算:盈亏平衡点=固定成本/(1-变动成本/销售收入)=固定成本/贡献毛率

(2700+40)/(X-600)=12 求x= 算式的计算过程 (2700+40)÷(X-600)=12

盈亏平衡点分析 盈亏平衡点分析利用成本的固定性质和可变性质来确定获利所必需的产量范围。如果我们能够将全部成本划分为两类:一类随产量而变化,另一类不随产量而变化,就可以计算出给定产量的单位平均总成本。半可变成本能够分解为一固定成本和一可变成本。但是,对不同的产量平均固定成本时,单位成本的固定成本是不相同的,因而这种单位产品平均成本的概念,只对个所计算的产量值是正确的。因此从概念上来看,将固定成本看作成本汇集总额是有益的,此汇集总额在扣除可变成本之后,必须被纯收入所补偿,这种经营才能产生利润,如果扣除可变成本之后的纯收入刚好等于固定成本的汇集总额,那么这一点或是这样的销售水平称为盈亏平衡点。精确地来说,正是因为在销售进程的这一点上,总的纯收入刚好补偿了总成本(包括固定成本和可变成本),低于这一点就会发生亏损,而超过这一点就会产生利润。一个简单的盈亏平衡点结构图。横轴代表产量,纵轴代表销售额或成本。假定销售额与销售量成正比,那么销售线是一条起于原点的直线。总成本线在等于固定成本的那一点与纵轴相交,且随着销售量的增加而成比例地表现为增长趋势。高于盈亏平衡点时,利润与销售额之比随每一售出的产品而增加。这是因为贡献呈一固定比率,而分摊固定成本的基础却扩大了。 贡献 什么是贡献如何应用贡献呢贡献是销售额与可变成本之间的差额,或者说它是对固定成本和利润的贡献,即式中:C=贡献,F=不变成本;S=销售额 P=利润;V=可变成本。S和V都随产量而变化,因此C也随产量而变化。已知V占销售额S的百分比,就可以计算出C。假定有这样一个例子,可变成本占销售额的60%,且不变成本为3000000 美元,那么,由方程(1)可知,C为销

您的店铺会赚钱吗?——店铺盈亏平衡计算公式 每个经销商在开店伊始都会遇到这样的问题,面对越来越昂贵的店铺租金,越来越大的经营成本,怎样才能知道这家店铺是不是赚钱?怎样才能有效控制成本?这些问题已经成为了我们非常关心的话题。 通常情况下,我们判断店面的好坏首先计算的可能是店铺的面积和租金价格,很少有人首先计算客流量,我们需要首先转变观念的是:通常一个店铺价钱贵,并不仅仅是因为面积大,店铺选择的首要四项核心指标的第一项是客层,第二项是客流量,第三项是面积,第四项才是价格,这四项决定了店铺选择的关键点。在这里我们就介绍店铺选择得第二项核心指标客流量对店铺选择的影响作用。客流量的大小是判断店铺所在地段好坏的重要因素,客流量大,店铺的销售业绩才会高。因此,在这里我们要用一个计算公式来教您计算客流量与您开店赚钱多少的关系! 店铺盈亏平衡公式中基本概念的解释

以一家店铺为例,该家店铺的店面积是150平方米。一年的店铺租金是16万元、人员管理费是1.5万元、水电费3万元,税费1.2万元、装修费2.7万元、交通费1.6万元、投入成本的利息及其他费用3.3万元。进货折扣率是45%,并且春夏季营业额占年总营业额的40%,一件春夏季的衣服平均是300元/件,库存率为15%,那么我们怎么判断这家店的预期营业情况呢?这家店铺门口前的客流量达到多少才能保证店铺不亏本呢? 计算过程如下: 这家店铺经营一年的成本为: 16万元+1.5万元+3万元+1.2万元+2.7万元+1.6万元+3.3 万元=29.3万元 为了达到不亏本,这家店铺一年的营业额至少要与经营店铺一年的成本持平,才能保证这家店铺存活下去。 因为进货折扣率是45%,说明,可假设一件衣服原价是100元,折让后的价格是55元,从而得出: 进货折扣率=(100-55)/100=45% 即一件零售价是100元的衣服,如果进货折扣率是45%时,经销商需要花55元进货。 又因为春夏季服装销售的平均折扣是88%,可理解为一件零售价是100元的衣服,经销商实际只卖了88元。 那么,毛利润=88-55=33元 毛利率=33/88*100%=37.5% 将以上过程整理可得出: 毛利率=33/88=(88-55)/88=[88-(100-45)]/88=[88%- (1-45%)]/88%=37.5% 即毛利率是:[88%-(1-45%)]/88% = 37.5% 这家店铺一年至少要卖出服装的金额为: 29.3万元÷37.5%≒78.13万元 又因为服装的平均销售折扣是88%,那么这家店铺销售正价货品的金额至少要达到: 78.13万元÷88%≒88.78万元 每一家店铺都有自己的库存,设库存率为15%,设订货额为A,如季末库存作为投入成本考虑,那么一年销售出服装的金额至少为88.78万元加上库存占用资金,即达到盈亏平衡点,则有下面计算公式: A×(1-15%)=88.78万元+A×15%×(1-45%) 那么,可以算出需要订货的金额为: 88.78万元÷(1-15%-15%×55%)≒115.67万元 库存金额为:115.67×15%=17.35万元 库存占用资金为:17.35万元×(1-45%)=9.54万元

高炉冶炼综合计算 1.1概述 组建炼铁车间(厂)或新建高炉,都必须依据产量以及原料和燃料条件作为高炉冶炼综合计算包括配料计算、物料平衡计算和热平衡计算。从计算中得到原料、燃料消耗量及鼓风消耗量等,得到冶炼主要产品(除生铁以外)煤气及炉渣产生量等基本参数。以这些参数为基础作炼铁车间(厂)或高炉设计。 计算之前,首先必须确定主要工艺技术参数。对于一种新的工业生产装置,应通过实验室研究、半工业性试验、以致于工业性试验等一系列研究来确定基本工艺技术参数。高炉炼铁工艺已有200余年的历史,技术基本成熟,计算用基本工艺技术参数的确定,除特殊矿源应作冶炼基础研究外,一般情况下都是结合地区条件、地区高炉冶炼情况予以分析确定。例如冶炼强度、焦比、有效容积利用系数等。 计算用的各种原料、燃料以及辅助材料等必须作工业全分析,而且将各种成分之总和换算成100%,元素含量和化合物含量要相吻合。 将依据确定的工艺技术参数、原燃料成分计算出单位产品的原料、燃料以及辅助材料的消耗量,以及主、副产品成分和产量等,供车间设计使用。配料计算也是物料平衡和热平衡计算的基础。 依据质量守恒定律,投入高炉物料的质量总和应等于高炉排出物料的质量总和。物料平衡计算可以验证配料计算是否准确无误,也是热平衡计算的基础。物料平衡计算结果的相对误差不应大于0.25%。 常用的热平衡计算方法有两种。第一种是根据热化学的盖斯定律,即按入炉物料的初态和出炉物料的终态计算,而不考虑炉内实际反应过程。此法又称总热平衡法。它的不足是没有反应出高炉冶炼过程中放热反应和吸热反应所发生的具体空间位置,这种方法比较简便,计算结果可以判断高炉冶炼热工效果,检查配料计算各工艺技术参数选取是否合理,它是经常采用的一种计算方法。 第二种是区域热平衡法。这种方法以高炉局部区域为研究对象,常将高炉下部直接还原区域进行热平衡计算,计算其中热量的产生和消耗项目,这比较准确地反应高炉下部实际情况,可判断炉内下部热量利用情况,以便采取相应的技术措施。该计算比较复杂。要从冶炼现场测取大量工艺数据方可进行。 1.2配料计算 一.设定原料条件 1、矿石成分: 表 1-1原料成分,%

《店铺盈亏平衡计算公式》开店必学! 开店年成本包括年店铺租金、人员工资费用、水电费、税费、装修费、交通费、利息、其他等进货折扣进货折扣率=(原价格﹣折让后价格)/ 原价格 毛利率毛利率是毛利润占销售收入的百分比,其中毛利润是销售收入与销售成本的差。计算公式:毛利率=毛利润/销售收入=(平均折扣-进货折扣)/平均折扣=(营业额-进货额)/营业额 春夏季货品占比指春夏季货品的销售额占全年总销售额的比例 春夏平均货单价春夏季单件衣服零售价的平均值 库存率库存占订货额的比例 客流量客流量是指单位时间内经过店铺门口的顾客的数量 客单件又称联单,指一位顾客一次购买的衣服数量 成交率指单位时间内店铺里达成成交的顾客数量占进店顾客数量的比例 进店率指单位时间内进入店铺的顾客数量占经过店铺门口的顾客数量的比例 库存占用资金指以进货折扣订购的衣服产生库存后,实际占用的资金 每个经销商在开店伊始都会遇到这样的问题:面对越来越昂贵的店铺租金,越来越大的经营成本,怎样才能知道这家店铺是不是赚钱?怎样才能有效控制成本?这些问题已经成为了我们非常关心的话题。 通常情况下,我们判断店面的好坏首先计算的可能是店铺的面积和租金价格,很少有人首先计算客流量,我们需要首先转变观念的是:通常一个店铺价钱贵,并不仅仅是因为面积大,店铺选择的首要四项核心指标的第一项是客层,第二项是客流量,第三项是面积,第四项才是价格,这四项决定了店铺选择的关键点。在这里我们就介绍店铺选择得第二项核心指标客流量对店铺选择的影响作用。客流量的大小是判断店铺所在地段好坏的重要因素,客流量大,店铺的销售业绩才会高。因此,在这里我们要用一个计算公式来教您计算客流量与您开店赚钱多少的关系! 店铺盈亏平衡公式中基本概念的解释 以一家店铺为例,该家店铺的店面积是150平方米。一年的店铺租金是16万元、人员工资费用是15万元、水电费3万元,税费1.2万元、装修费2.9万元、交通费1.6万元、投入成本的利息及其他费用 3.3万元。(进货折扣)是50%,并且春夏季营业额占年总营业额的40%,一件春夏季的衣服平均是300 元/件,(库存率)为15%,春夏季服装销售的平均折扣是88折,那么我们怎么判断这家店的预期营业情况呢?这家店铺门口前的客流量达到多少才能保证店铺不亏本呢? 计算过程如下: 这家店铺经营一年的成本为: 16万元+15万元+3万元+1.2万元+2.9万元+1.6万元+3.3 万元=43万元(全年费用) 为了达到不亏本,这家店铺一年的营业额至少要与经营店铺一年的成本持平,才能保证这家店铺存活下去。 从而得出:

干燥过程的物料与热平衡计算 1、湿物料的含水率 湿物料的含水率通常用两种方法表示。 (1)湿基含水率:水分质量占湿物料质量的百分数,用ω表示。 100%?= 湿物料的总质量 水分质量 ω (2)干基含水率:由于干燥过程中,绝干物料的质量不变,故常取绝干物料为基准定义水分含量。把水分质量与绝干物料的质量之比定义为干基含水率,用χ表示。 100%?= 量 湿物料中绝干物料的质水分质量 χ (3)两种含水率的换算关系: χ χ ω+= 1 ω ω χ-= 1 2、湿物料的比热与焓 (1)湿物料的比热m C 湿物料的比热可用加与法写成如下形式: w s m C C C χ+= 式中:m C —湿物料的比热,()C kg J ?绝干物料/k ; s C —绝干物料的比热,()C kg J ?绝干物料/k ; w C —物料中所含水分的比热,取值4、186()C kg J ?水/k (2)湿物料的焓I ' 湿物料的焓I '包括单位质量绝干物料的焓与物料中所含水分的焓。(都就是以0C 为基准)。 ()θθχθχθm s w s C C C C I =+=+='186.4 式中:θ为湿物料的温度,C 。

3、空气的焓I 空气中的焓值就是指空气中含有的总热量。通常以干空气中的单位质量为基准称作比焓,工程中简称为焓。它就是指1kg 干空气的焓与它相对应的水蒸汽的焓的总与。 空气的焓值计算公式为: ()χ1.88t 24901.01t I ++= 或()χχ2490t 1.881.01I ++= 式中;I —空气(含湿)的焓,绝干空气kg/kg ; χ—空气的干基含湿量,绝干空气kg/kg ; 1、01—干空气的平均定压比热,K ?kJ/kg ; 1、88—水蒸汽的定压比热,K ?kJ/kg ; 2490—0C 水的汽化潜热,kJ/kg 。 由上式可以瞧出,()t 1.881.01χ+就是随温度变化的热量即显热。而χ2490则就是0C 时kg χ水的汽化潜热。它就是随含湿量而变化的,与温度无关,即“潜热”。 4、干燥系统的物料衡算 干燥系统的示意图如下: (1)水分蒸汽量W 按上述示意图作干燥过程中的0水量与物料平衡,假设干燥系统中无物料损失,则: 2211χχG LH G LH +=+ 水量平衡 G 1

片剂物料平衡的计算 (1)整粒终混平衡的计算 A=总投料量(kg) B=合格颗粒量(kg) C=不合格颗粒量(kg) D=取样量(kg) B + C + D 平衡= --------------------×100% 应为95%~102% A (2)整粒终混得率的计算 得率=B/A×100% (3)压片平衡的计算 A=合格颗粒重量(kg) B=不合格品重量(kg) C=合格片重量(kg) D=取样量(kg) B + C + D 平衡=------------------×100% 应为95%~100% A (4)压片得率的计算 得率=C/A×100% (5)包装平衡的计算 A:领取素片重量(kg) B:包装数量(片) C:平均片重(kg) D:内包装不合格品量(kg) E:外包装不合格品量(kg)

平衡=(B×C÷1000+D+E)/A×100% 应为95%~102%(6)包装得率的计算 得率=(B×C÷1000)/A×100% (7)批平衡的计算 A:总投料量(kg) B:包装数量(片) C:制粒不合格品量(kg) D:制粒取样量(kg) E:压片不合格品量(kg) F:压片取样量(kg) G:内包装不合格品量(kg) H:外包装不合格品量(kg) B×平均片重÷1000+C+D+E+F+G+H 平衡=-------------------------------- ×100% (应为95%~102%) A (8)批得率的计算 得率=B×平均片重÷1000/A×100% (9)内包材平衡的计算 A:使用量(kg) B:合格药板数量(板) C:不合格药板数量(板) D:未冲裁报废铝箔(米) E:铝塑板的宽(米)

物料平衡计算公式: 每片主药含量 理论片重= 测得颗粒主药百分含量 1.原辅料粉碎、过筛的物料平衡 物料平衡范围:97.0 %~100 % 物料平衡= %100?+a c b a-粉筛前重量(kg) b-粉筛后重量(kg) c-不可利用物料量(kg) 2.制粒工序的物料平衡 物料平衡范围:98.0 %~104.0 % 制粒工序的物料平衡= a d c b ++×100% 制粒工序的收率=a b ×100% a-制粒前所有原辅料总重(kg) b-干颗粒总重(kg) c-尾料总重(kg) d-取样量(kg) 3.压片工序的物料平衡范围:97.0 %~100.0 % 压片工序的物料平衡= a d c b ++×100% 压片工序的收率=a b ×100% a-接收颗粒重量(kg) b-片子重量(kg) c-取样重量(kg) d-尾料重量(kg) 4.包衣工序的物料平衡 包衣工序的物料平衡范围:98.0 %~100.0 % 包衣工序的物料平衡 = b a e d c +++ 包衣工序的收率 = b a c +

a-素片重量(kg) b-包衣剂重量(kg) c-糖衣片重量(kg) d-尾料重量(kg) e-取样量(kg) 5.内包装工序物料平衡 内包装工序物料平衡范围:99.5 %~100.0 % 包材物料平衡=%100?++++A a d c b B a- PTP 领用量(kg) b- PTP 剩余量(kg) A- PVC 领用量(kg) B- PVC 剩余量(kg) c-使用量(kg) d-废料量(kg) 片剂物料平衡=%100?++a d c b a :领用量(Kg) b :产出量(Kg) c :取样量(Kg) d :废料量(Kg) 6.外包装工序的物料平衡 包装材料的物料平衡范围:100% 包装材料物料平衡=%100?+++e a d c b e-上批结存 a-领用量 b-使用量 c-剩余量 d-残损量 7.生产成品率 成品率范围:90%~102% 片剂收率= %100?++a d c b a-计划产量 b-入库量 c-留样量 d-取样量

图例 编辑本段基本作法 假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。 盈亏平衡点分析图

率

例如:每个产品销售单价是10元,材料成本是5元,固定成本(租金,管理费等)是20000元,那么需要多少产量才能保本呢? 10*Y-20000=5*Y Y=4000,所以只有产量高于这个数量才盈利,低于这个数量就亏损.所以这个产品的盈亏平衡点就是4000. 这是理想化了的,现实中,固定成本如机器的折旧,场地的租金,管理人员的工资.变动成本如:产品的材料成本,计件工资,税金.现实中还有半变动成本如:水电费,维修费.

(2700+40)/(X-600)=12 求x=? 算式的计算过程 (2700+40)÷(X-600)=12 2700+40=(X-600)×12 2740=12x-7200

盈亏平衡点分析 盈亏平衡点分析利用成本的固定性质和可变性质来确定获利所必需的产量范围。如果我们能够将全部成本划分为两类:一类随产量而变化,另一类不随产量而变化,就可以计算出给定产量的单位平均总成本。半可变成本能够分解为一固定成本和一可变成本。但是,对不同的产量平均固定成本时,单位成本的固定成本是不相同的,因而这种单位产品平均成本的概念,只对个所计算的产量值是正确的。因此从概念上来看,将固定成本看作成本汇集总额是有益的,此汇集总额在扣除可变成本之后,必须被纯收入所补偿,这种经营才能产生利润,如果扣除可变成本之后的纯收入刚好等于固定成本的汇集总额,那么这一点或是这样的销售水平称为盈亏平衡点。精确地来说,正是因为在销售进程的这一点上,总的纯收入刚好补偿了总成本(包括固定成本和可变成本),低于这一点就会发生亏损,而超过这一点就会产生利润。一个简单的盈亏平衡点结构图。横轴代表产量,纵轴代表销售额或成本。假定销售额与销售量成正比,那么销售线是一条起于原点的直线。总成本线在等于固定成本的那一点与纵轴相交,且随着销售量的增加而成比例地表现为增长趋势。高于盈亏平衡点时,利润与销售额之比随每一售出的产品而增加。这是因为贡献呈一固定比率,而分摊固定成本的基础却扩大了。 贡献 什么是贡献?如何应用贡献呢?贡献是销售额与可变成本之间的差额,或者说它是对固定成本和利润的贡献,即式中:C=贡献,F=不变成本;S=销售额P=利润;V=可变成本。S和V都随产量而变化,因此C也随产量而变化。已知V占销售额S 的百分比,就可以计算出C。假定有这样一个例子,可变成本占销售额的60%,且不变成本为3000000美元,那么,由方程(1)可知,C为销

一、物料平衡计算 (1) 1、计算所需原始数据 (1) 2、物料平衡基本项目 (2) 3、计算步骤 (2) 二、热平衡计算 (9) 1、计算热收入Q s (9) 2、计算热支出Q z (11) 三、电弧炉炉型及主要参数 (12) 参考文献 (15)

一、物料平衡计算 1、计算所需原始数据 基本原始数据:冶炼钢种及成分(见表1);原材料成分(见2);炉料中元素烧损率(见表3);其他数据(见表4) 表1 冶炼钢种及其成分 钢种 成分(%) 备注C Si Mn P S Cr Fe GCr9 1.00~ 1.10/1.05 0.15~ 0.35/0.25 0.20~0.40 ≤0.027 ≤0.020 0.90~ 1.20 余量氧化法 注:分母系计算时的设定值,取其成分中限。 表2 原材料成分(%) 名称C Si Mn P S Cr Al Fe H2O灰分挥发分碳素废钢0.18 0.25 0.55 0.030 0.030 余量 炼钢生铁 4.20 0.80 0.60 0.200 0.035 余量 焦炭81.50 0.58 12.40 5.52 电极99.00 1.00 名称CaO SiO2MgO Al2O3CaF2Fe2O3CO2H2O P2O5S 石灰88.00 2.50 2.60 1.50 0.50 4.64 0.10 0.10 0.06 铁矿石 1.30 5.75 0.30 1.45 89.77 1.20 0.15 0.08 火砖块0.55 60.80 0.60 36.80 1.25 高铝砖 1.25 6.40 0.12 91.35 0.88 镁砂 4.10 3.65 89.50 0.85 1.90 焦炭灰分 4.40 49.70 0.95 26.25 18.55 0.15 电极灰分8.90 57.80 0.10 33.10 表3 炉料中元素烧损率 成分C Si Mn P S 烧损率(%)熔化期25~40,取30 70~95,取 85 60~70,取 65 40~50,取 45 可以忽略 氧化期0.06①全部烧损20 0.015②25~30,取27 ①按末期含量比规格下限低0.03%~0.10%(取0.06%)确定(一般不低于0.03%的脱碳量); ②按末期含量0.015%来确定

展开 编辑本段基本作法 假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。 盈亏平衡点分析图 盈亏平衡点[1]的计算 编辑本段计算公式 BEP=Cf/(p-cu-tu) 其中:BEP----盈亏平衡点时的产销量 Cf-------固定成本 P--------单位产品销售价格 Cu-------单位产品变动成本 Tu-------单位产品营业税金及附加

由于单位产品税金及附加常常是单位产品销售价格与营业税及附加税率的乘积,因此公式可以表示为: BEP=Cf/(p(1-r)-cu) r-----营业税金及附加的税率 按实物单位计算:盈亏平衡点=固定成本/(单位产品销售收入-单位产品变动成本) 按金额计算:盈亏平衡点=固定成本/(1-变动成本/销售收入)=固定成本/贡献毛率 盈亏平衡点 编辑本段盈亏平衡点五种计算方法 一、根据固定费用、产品单价与变动成本计算保本产量的盈亏平衡点: 二、计算保本产量,根据产量与目标利润计算最低销价为盈亏平衡点:

三、分析找出固定成本与变动成本,计算盈亏平衡点: 收入-成本=利润 收入-(固定成本+变动成本)=利润 计算盈亏平衡点就是利润为零的时候 所以:收入-(固定成本+变动成本)=0 即是:收入-固定成本=变动成本 可在Excel中制表测算: 例如:每个产品销售单价是10元,材料成本是5元,固定成本(租金,管理费等)是20000元,那么需要多少产量才能保本呢 10*Y-20000=5*Y Y=4000,所以只有产量高于这个数量才盈利,低于这个数量就亏损.所以这个产品的盈亏平衡点就是4000. 这是理想化了的,现实中,固定成本如机器的折旧,场地的租金,管理人员的工资.变动成本如:产品的材料成本,计件工资,税金.现实中还有半变动成本如:水电费,维修费. 在Excel中制表测算:

题目:物料平衡管理制度 制定人:年月日编码:GLSC00500 审核人:年月日颁发部门:质量管理部 批准人:年月日执行时间:年月日 分发部门:生产管理部、前处理车间、制剂车间、档案室: 目的:加强物料平衡的管理,防止差错和混淆事故的发生。 范围:适用于每批产品生产过程中的物料平衡管理。 职责:生产管理部、各生产车间、QA员、生产操作工。 内容: 一、制剂生产必须按照批生产指令所要求的处方量的100%(标示量)投料。 二、进行物料平衡检查是避免或及时发现差错与混淆的有效方法之一,每批产品应按产量和数量平衡。 三、物料平衡是产品(或物料)的理论产量(或理论用量)与实际产量(或实际用量)之间的比较,并有可允许的正常偏差。 四、生产过程的关键工序进行物料平衡检查,检查结果必须符合物料平衡规定的限度。 需要进行物料平衡检查的工序: 固体制剂:制粒、总混、压片(块)、分装、包衣、贴签、包装后成品。 液体制剂:配制、灌装、灭菌、灯检、包装。 提取:净制、浓缩。 五、物料平衡规定限度是根据生产实际情况、产品工艺验证、生产消耗定额等确定的一个适当的百分比值范围。 六、每批产品生产作业完成后进行物料平衡检查,若超过规定限度,必须进行偏差分析,查明原因,在得出合理解释确认无潜在质量事故后,方可按正常产品处理。 七、物料平衡计算公式: 实际值 ×100% 理论值 实际值:为生产过程中实际产出量(包括本工序产出量、收集废品量、取样量、留样量及丢弃的不合格物量);

理论值:为按照所用的原料(或包装材料)在生产中无任何损失或差错情况下得出的最大数量; 八、物料平衡的计算单位 (1)固体制剂进行物料平衡计算时以重量计算。 (2)液体制剂: 第1 页共2 页 ①包装前以体积计算 ②包装后以“万支”计算 ③分装过程: 分装药液体积(ml) = 支 平均装量(ml) (3)中药前处理、提取: ①固体以重量计算 ②液体以体积计算。 九、物料平衡计算结果经QA员复核,确认结果符合规定的限度范围,方可移交下工序。 十、各工序物料平衡检查种类及正常的偏差限度要求遵照工艺规程。

服装店铺盈亏平衡计算公式 每个经销商在开店伊始都会遇到这样的问题,面对越来越昂贵的店铺租金,越来越大的经营成本,怎样才能知道这家店铺是不是赚钱?怎样才能有效控制成本?这些问题已经成为了我们非常关心的话题。 通常情况下,我们判断店面的好坏首先计算的可能是店铺的面积和租金价格,很少有人首先计算客流量,我们需要首先转变观念的是:通常一个店铺价钱贵,并不仅仅是因为面积大,店铺选择的首要四项核心指标的第一项是客层,第二项是客流量,第三项是面积,第四项才是价格,这四项决定了店铺选择的关键点。在这里我们就介绍店铺选择得第二项核心指标客流量对店铺选择的影响作用。客流量的大小是判断店铺所在地段好坏的重要因素,客流量大,店铺的销售业绩才会高。因此,在这里我们要用一个计算公式来教您计算客流量与您开店赚钱多少的关系! 店铺盈亏平衡公式中基本概念的解释 以一家店铺为例,该家店铺的店面积是150平方米。一年的店铺租金是16万元、人员管理费是1.5万元、水电费3万元,税费1.2万元、装修费2.7万元、交通费1.6万元、投入成本的利息及其他费用3.3万元。进货折扣率是45%,并且春夏季营业额占年总营业额的40%,一件春夏季的衣服平均是300元/件,库存率为15%,那么我们怎么判断这家店的预期营业情况呢?这家店铺门口前的客流量达到多少才能保证店铺不亏本呢? 计算过程如下: 这家店铺经营一年的成本为: 16万元+1.5万元+3万元+1.2万元+2.7万元+1.6万元+3.3 万元=29.3万元 为了达到不亏本,这家店铺一年的营业额至少要与经营店铺一年的成本持平,才能保证这家店铺存活下去。 因为进货折扣率是45%,说明,可假设一件衣服原价是100元,折让后的价格是55元,从而得出: 进货折扣率=(100-55)/100=45% 即一件零售价是100元的衣服,如果进货折扣率是45%时,经销商需要花55元进货。 又因为春夏季服装销售的平均折扣是88%,可理解为一件零售价是100元的衣服,经销商实际只卖了88元。 那么,毛利润=88-55=33元 毛利率=33/88*100%=37.5% 将以上过程整理可得出:

盈亏平衡点 图例 盈亏平衡点(Break Even Point,简称BEP)又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点.通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。盈亏平衡点可以用销售量来表示,即盈亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。 1.盈亏平衡点图的结构 2.盈亏平衡点和利润为什么会变化 3.管理决策对盈亏平衡点的影响 4.盈亏平衡点分析法的用途 展开 编辑本段基本作法 假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。

盈亏平衡点分析图 盈亏平衡点[1]的计算 编辑本段计算公式 BEP=Cf/(p-cu-tu) 其中:BEP—---盈亏平衡点时的产销量 Cf--—-——-固定成本 P--—---——单位产品销售价格 Cu—-——---单位产品变动成本 Tu-———--—单位产品营业税金及附加 由于单位产品税金及附加常常是单位产品销售价格与营业税及附加税率的乘积,因此公式可以表示为: BEP=Cf/(p(1—r)—cu) r—--——营业税金及附加的税率 按实物单位计算:盈亏平衡点=固定成本/(单位产品销售收入—单位产品变动成本) 按金额计算:盈亏平衡点=固定成本/(1—变动成本/销售收入)=固定成本/贡献毛率 盈亏平衡点

二、计算保本产量,根据产量与目标利润计算最低销价为盈亏平衡点: 三、分析找出固定成本与变动成本,计算盈亏平衡点: 收入—成本=利润 收入-(固定成本+变动成本)=利润 计算盈亏平衡点就是利润为零的时候

三、物料平衡计算的方法和步骤 (一)水泥厂的物料平衡计算 1.烧成车间生产能力和工厂生产能力的计算 (1)年平衡法 计算步骤是:按计划任务书对工厂规模(水泥年产量的要求),先计算要求的熟料年产量,然后选择窑型、规格,标定窑的台时产量,选取窑的年利用率,计算窑的台数,最后再核算出烧成系统和工厂的生产能力。 ①要求的熟料年产量可按式(3-1)计算: Q y = p e d ---100100G y (3-1) 式中 Q y ——要求的熟料年产量(t/a ); G y ——工厂规模(t/a ); d ——水泥重视高的掺入量(%); e ——水泥中混合材的掺入量(%); p ——水泥的生产损失(%),可取为3%~~5%。 当计划书任务书规定的产品品种有两种或两种以上,但所用的熟料相同时,可按下式分别求出每种水泥要求的熟料年产量,然后计算熟料年产量的总和。 Q y1=p e d ---1001001 1G y1 (3-2) Q y2= p e d ---1001002 2G y2 (3-3) Qy=Q y1+Q y2 (3-4) 式中 Q y1,Q y2——分别表示每种水泥要求的熟料年产量(t/a ); G y1,G y2——分别表示每种水泥年产量(t/a ); d 1,d 2——分别表示每种水泥中石膏的渗入量(%); e 1,e 2——分别表示每种水泥中混合材的渗入量(%); Q y ——两种熟料年产量的总和(t/a )。 ②窑的台数可按式(3-5)计算: n= 1 .8760 h Q Qy η (3-5) 式中 n ——窑的台数; Q y ——要求的熟料年产量(t/a ); Q h.1——所选窑的标定台时产量【t/(台·h)】; η——窑的年利用率,以小数表示。不同窑的年利用率可参考下列数值:湿法窑0.90,传统干法窑0.85,机立窑0.8~0.85,悬浮预热器窑、预分解窑0.85; 8760——全年日历小时数。 算出窑的台数n 等于或略小于整数并取整数值。例如,n=1.9,取为两台,此时窑的能力稍有富余,这是允许的,也是合理的。如n 比某整数略大,取该整数值。例如n=2.1或

企业产品盈亏平衡点计算公式 假设:企业产品销售单价为p,销售量为x,企业产品销售为y; 企业的固定成本为a,单位变动成本为b,企业总成本为c; 则有(1)y=px (2)c=a+bx 于是达到盈亏平衡时,则有px= a+bx,则x= a / (p-b) px= a p / (p-b) =a / (1-b/p)= a / (1-bx/px) 于是可以得出如下公式: ①按产品销售量计算: 盈亏平衡点=固定成本/(产品销售单价-单位产品变动成本) ②按产品销售额计算: 盈亏平衡点=固定成本/(1-变动成本/产品销售收入) =固定成本/(1-变动成本率) 例如:企业产品销售收入1亿元,企业的固定成本3200 万元,变动成本6000万元;

则企业盈亏平衡点销售额=3200 /(1-6000 /10000)=3200 /0.4=8000(万元) 盈亏平衡点的基本算法:假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测 算产品保本销售价格和保利销售价格。 盈亏平衡点 图例 盈亏平衡点(Break Even Point,简称BEP)又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。盈亏平衡点可以用销售量来表示,即亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。 目录

假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。 盈亏平衡点分析图 编辑本段 盈亏平衡点的计算 计算公式 按实物单位计算:盈亏平衡点=固定成本/(单位产品销售收入-单位产品变动成本) 按金额计算:盈亏平衡点=固定成本/(1-变动成本/销售收入)=固定成本/贡献毛率 盈亏平衡点 盈亏平衡点分析 盈亏平衡点分析利用成本的固定性质和可变性质来确定获利所必需的 产量范围。如果我们能够将全部成本划分为两类:一类随产量而变化,另一类不随产量而变化,就可以计算出给定产量的单位平均总成本。半可变成本能够分解为一固定成本和一可变成本。但是,对不同的产量平均固定成本时,单位成本的固定成本是不相同的,因而这种单位产品平均成本的概念,只对个所计算的产量值是正确的。因此从概念上来看,将固定成本看作成本汇集总额是有益的,此汇集总额在扣除可变成本之后,必须被纯收入所补偿,这种经营才能产生利润,如果扣除可变成本之后的纯收入刚好等于固定成本的汇集总额,那么这一点或是这样的销售水平称为盈亏平衡点。精确地来说,

盈亏平衡点 盈亏平衡点(Break Even Point,简称BEP)又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。盈亏平衡点可以用销售量来表示,即盈亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

企业产品盈亏平衡点计算公式 假设:企业产品销售单价为p,销售量为x,企业产品销售为y; 企业的固定成本为a,单位变动成本为b,企业总成本为c; 则有(1)y=px (2)c=a+bx 于是达到盈亏平衡时,则有px= a+bx,则x= a / (p-b) px= a p / (p-b) =a / (1-b/p)= a / (1-bx/px) 于是可以得出如下公式: ①按产品销售量计算:

盈亏平衡点=固定成本/(产品销售单价-单位产品变动成本) ②按产品销售额计算: 盈亏平衡点=固定成本/(1-变动成本/产品销售收入) =固定成本/(1-变动成本率) 例如:企业产品销售收入1亿元,企业的固定成本3200万元,变动成本6000万元; 则企业盈亏平衡点销售额=3200 /(1-6000 /10000)=3200 /0.4=8000(万元) 盈亏平衡点的基本算法:假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。 (二)

以数量表示的盈亏平衡点计算公式: 盈亏平衡点=总固定成本/单位产品毛利 以金额表示的盈亏平衡点计算公式: 盈亏平衡点=总固定成本/[1-(单位变动成本/单位销售价格)] 盈亏平衡点=单位销售价格*盈亏平衡点数量 (三) 盈亏平衡点又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。以盈亏平衡点

物料平衡计算公式 Document serial number【KK89K-LLS98YT-SS8CB-SSUT-SST108】

物料平衡计算公式: 每片主药含量 理论片重= 测得颗粒主药百分含量 1.原辅料粉碎、过筛的物料平衡 物料平衡范围:97.0%~100% 物料平衡=%100?+a c b a-粉筛前重量(kg)b-粉筛后重量(kg)c-不可利用物料量(kg) 2.制粒工序的物料平衡 物料平衡范围:98.0%~104.0% 制粒工序的物料平衡= a d c b ++×100% 制粒工序的收率=a b ×100% a-制粒前所有原辅料总重(kg)b-干颗粒总重(kg) c-尾料总重(kg)d-取样量(kg) 3.压片工序的物料平衡范围:97.0%~100.0% 压片工序的物料平衡= a d c b ++×100% 压片工序的收率=a b ×100% a-接收颗粒重量(kg)b-片子重量(kg) c-取样重量(kg)d-尾料重量(kg) 4.包衣工序的物料平衡 包衣工序的物料平衡范围:98.0%~100.0% 包衣工序的物料平衡= b a e d c +++ 包衣工序的收率=b a c + a-素片重量(kg)b-包衣剂重量(kg)c-糖衣片重量(kg)d-尾料重量(kg)e-取样量(kg)

5.内包装工序物料平衡 内包装工序物料平衡范围:99.5%~100.0% 包材物料平衡=%100?++++A a d c b B a-PTP 领用量(kg)b-PTP 剩余量(kg)A-PVC 领用量(kg) B-PVC 剩余量(kg)c-使用量(kg)d-废料量(kg) 片剂物料平衡=%100?++a d c b a :领用量(Kg)b :产出量(Kg) c :取样量(Kg) d :废料量(Kg) 6.外包装工序的物料平衡 包装材料的物料平衡范围:100% 包装材料物料平衡=%100?+++e a d c b e-上批结存a-领用量b-使用量c-剩余量d-残损量 7.生产成品率 成品率范围:90%~102% 片剂收率=%100?++a d c b a-计划产量b-入库量c-留样量d-取样量 1.粉碎过筛和称配岗位物料平衡检查: 配料量 ╳100% 粉碎过筛后原辅料总重 (物料平衡范围应控制在99.8~100.2%) 2.制粒干燥、整粒总混岗位物料平衡检查: 总混后重量+不良品 ╳100% 干颗粒净重+润滑剂+崩解剂 (物料平衡范围应控制在99.0~100.0%)