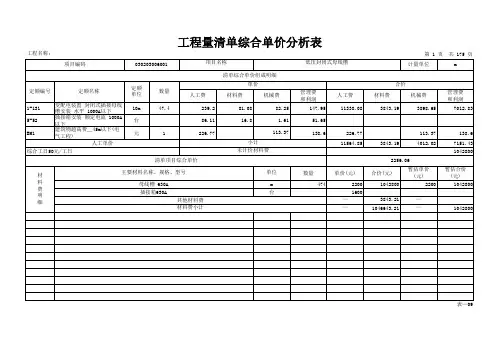

表5—7 综合单价分析表(一)

- 格式:xls

- 大小:85.50 KB

- 文档页数:9

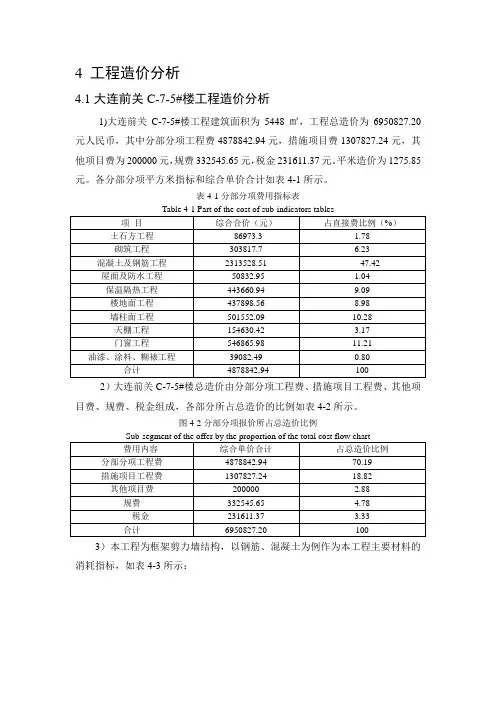

4 工程造价分析4.1大连前关C-7-5#楼工程造价分析1)大连前关C-7-5#楼工程建筑面积为5448㎡,工程总造价为6950827.20元人民币,其中分部分项工程费4878842.94元,措施项目费1307827.24元,其他项目费为200000元,规费332545.65元,税金231611.37元。

平米造价为1275.85元。

各分部分项平方米指标和综合单价合计如表4-1所示。

表4-1分部分项费用指标表2)大连前关C-7-5#楼总造价由分部分项工程费、措施项目工程费、其他项目费、规费、税金组成,各部分所占总造价的比例如表4-2所示。

图4-2分部分项报价所占总造价比例3)本工程为框架剪力墙结构,以钢筋、混凝土为例作为本工程主要材料的消耗指标,如表4-3所示:表4-3 主要材料消耗指标分析表Table 4-3 Analysis of the main indicators of material consumption table4.2工程投标报价合理性分析为了确定本次毕业设计所编制的投标报价的合理性与准确性,现以结构分析中指标信息为依据,以某类似的框架结构住宅楼为例进行对比分析。

该楼建筑面积为5663.04㎡,工程总造价为元人民币,平米造价为元。

现以结构分析中的各项指标与类似工程进行对比,如下表4-4、表4-5、表4-6所示:表4-4 分部分项费用指标对比表Table 4-4 Part of the cost of sub-indicators contrast table表4-5 工程总造价比例指标对比表Table 4-5 proportion of total project cost contrast table表4-6 主要材料消耗指标对比分析表Table 4-6 Analysis of the main indicators of material consumption contrast table根据以上两个工程的指标对比,作出如下分析:1)本工程首层建筑面积为554.8㎡,类似工程首层建筑面积为943.84㎡,场地平整面积有差距,此外,由于施工现场环境不同,挖土方量有差别并且类似工程需要开挖冻土,二者对比起来土方工程占分部分项工程费存在 1.5%的差距在合理范围内。

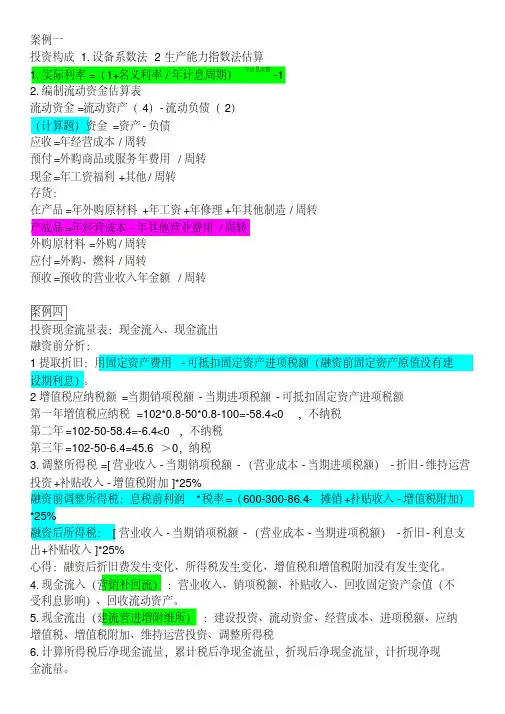

案例一投资构成 1.设备系数法2生产能力指数法估算1.实际利率=(1+名义利率/年计息周期)年计息次数-12.编制流动资金估算表流动资金=流动资产(4)-流动负债(2)(计算题)资金=资产-负债应收=年经营成本/周转预付=外购商品或服务年费用/周转现金=年工资福利+其他/周转存货:在产品=年外购原材料+年工资+年修理+年其他制造/周转产成品=年经营成本-年其他营业费用/周转外购原材料=外购/周转应付=外购、燃料/周转预收=预收的营业收入年金额/周转案例四投资现金流量表:现金流入、现金流出融资前分析:1提取折旧:用固定资产费用-可抵扣固定资产进项税额(融资前固定资产原值没有建设期利息)。

2增值税应纳税额=当期销项税额-当期进项税额-可抵扣固定资产进项税额第一年增值税应纳税=102*0.8-50*0.8-100=-58.4<0,不纳税第二年=102-50-58.4=-6.4<0,不纳税第三年=102-50-6.4=45.6>0,纳税3.调整所得税=[营业收入-当期销项税额-(营业成本-当期进项税额)-折旧-维持运营投资+补贴收入-增值税附加]*25%融资前调整所得税:息税前利润*税率=(600-300-86.4-摊销+补贴收入-增值税附加)*25%融资后所得税:[营业收入-当期销项税额-(营业成本-当期进项税额)-折旧-利息支出+补贴收入]*25%心得:融资后折旧费发生变化、所得税发生变化、增值税和增值税附加没有发生变化。

4.现金流入(营销补回流):营业收入、销项税额、补贴收入、回收固定资产余值(不受利息影响)、回收流动资产。

5.现金流出(建流营进增附维所):建设投资、流动资金、经营成本、进项税额、应纳增值税、增值税附加、维持运营投资、调整所得税6.计算所得税后净现金流量,累计税后净现金流量,折现后净现金流量,计折现净现金流量。

7.静态投资回收期:累计税后净现金流量的对角线8.动态投资回收期:累计折现净现金流量的对角线)9.计算财务内部收益率FIRR=i1+(i2-i1)*FNPV1/(FNPV1+FNPV210.评价项目财务可行性:比较静态投资回收期和财务内部收益率的大小融资后分析:1提取折旧:用建设投资+建设期利息-无形资产;提取摊销2还本付息计划表:期初借款余额、当期还本付息,其中:还本多少,付息多少,期末借款余额多少;等额还本,利息照付的情况下,首先计算建设期利息,加总确定运营期还本付息的本金,然后除以要求年份;等额本息偿还方式,最大偿还能力还款,将项目回收的每年折旧和摊销、税后利润优先用于还款。

![[建筑]综合单价分析表](https://uimg.taocdn.com/8f860f393868011ca300a6c30c2259010202f393.webp)

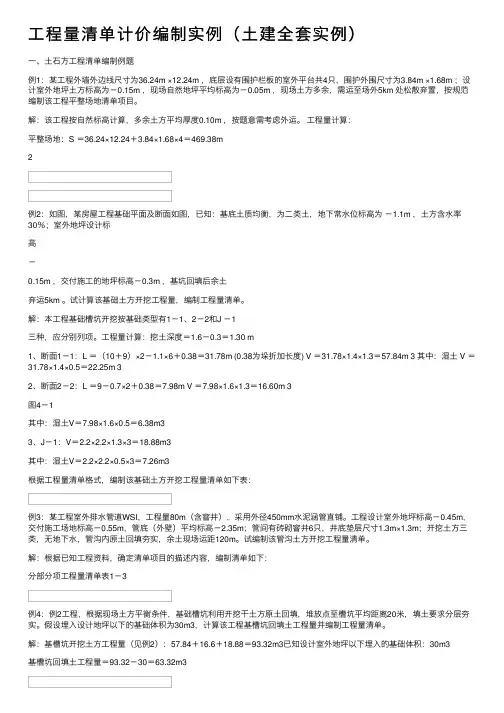

⼯程量清单计价编制实例(⼟建全套实例)⼀、⼟⽯⽅⼯程清单编制例题例1:某⼯程外墙外边线尺⼨为36.24m ×12.24m ,底层设有围护栏板的室外平台共4只,围护外围尺⼨为3.84m ×1.68m ;设计室外地坪⼟⽅标⾼为-0.15m ,现场⾃然地坪平均标⾼为-0.05m ,现场⼟⽅多余,需运⾄场外5km 处松散弃置,按规范编制该⼯程平整场地清单项⽬。

解:该⼯程按⾃然标⾼计算,多余⼟⽅平均厚度0.10m ,按题意需考虑外运。

⼯程量计算:平整场地:S =36.24×12.24+3.84×1.68×4=469.38m2例2:如图,某房屋⼯程基础平⾯及断⾯如图,已知:基底⼟质均衡,为⼆类⼟,地下常⽔位标⾼为-1.1m ,⼟⽅含⽔率30%;室外地坪设计标⾼-0.15m ,交付施⼯的地坪标⾼-0.3m ,基坑回填后余⼟弃运5km 。

试计算该基础⼟⽅开挖⼯程量,编制⼯程量清单。

解:本⼯程基础槽坑开挖按基础类型有1-1、2-2和J -1三种,应分别列项。

⼯程量计算:挖⼟深度=1.6-0.3=1.30 m1、断⾯1-1:L =(10+9)×2-1.1×6+0.38=31.78m (0.38为垛折加长度) V =31.78×1.4×1.3=57.84m 3 其中:湿⼟ V =31.78×1.4×0.5=22.25m 32、断⾯2-2:L =9-0.7×2+0.38=7.98m V =7.98×1.6×1.3=16.60m 3图4-1其中:湿⼟V=7.98×1.6×0.5=6.38m33、J-1:V=2.2×2.2×1.3×3=18.88m3其中:湿⼟V=2.2×2.2×0.5×3=7.26m3根据⼯程量清单格式,编制该基础⼟⽅开挖⼯程量清单如下表:例3:某⼯程室外排⽔管道WSI,⼯程量80m(含窨井),采⽤外径450mm⽔泥涵管直铺。

工程量清单计价表格一、封面:1 工程量清单:封—12 招标控制价:封—23 投标总价:封—34 竣工结算总价:封—4二、总说明:表—01三、汇总表:1 工程项目招标控制价/投标报价汇总表:表—022 单项工程招标控制价/投标报价汇总表:表—033 单位工程招标控制价/投标报价汇总表:表—044 工程项目竣工结算汇总表:表—055 单项工程竣工结算汇总表:表—066 单位工程竣工结算汇总表:表—07四、分部份项工程量清单表:1 分部份项工程量清单与计价表:表—082 工程量清单综合单价分析表:表—09五、措施项目清单表:1 措施项目清单与计价表(一):表—102 措施项目清单与计价表(二):表—11六、其他项目清单表:1 其他项目清单与计价汇总表:表—122 暂列金额明细表:表—12—13 材料暂估单价表:表—12—24 专业工程暂估价表:表—12—35 计日工表:表—12—46 总承包服务费计价表:表—12—57 索赔与现场签证计价汇总表:表—12—68 费用索赔申请(核准)表:表—12—79 现场签证表:表—12—8七、规费、税金项目清单与计价表:表—13八、工程款支付申请(核准)表:表—14_________________________________工程工程量清单工程造价招标人:________________________ 咨询人:_________________________(单位盖章) (单位资质专用章)法定代表人法定代表人或者其授权人:__________________________或者其授权人:__________________________ (签字或者盖章) (签字或者盖章)编制人:__________________________复核人:__________________________(造价人员签字盖专用章) (造价工程师签字盖专用章)编制时间:年月日复核时间:年月日封-1_________________________________工程招标控制价招标控制价(小写):__________________________________________________________ (大写):__________________________________________________________工程造价招标人:_________________________ 咨询人:_________________________(单位盖章) (单位资质专用章)法定代表人法定代表人或者其授权人:_________________________或者其授权人:____________________________ (签字或者盖章)(签字或者盖章)编制人:__________________________复核人:__________________________(造价人员签字盖专用章) (造价工程师签字盖专用章)编制时间:年月日复核时间:年月日投标总价招标人:__________________________________________________________________工程名称:_________________________________________________________________投标总价(小写):_______________________________________________________ (大写):_______________________________________________________投标人:__________________________________________________________________(单位盖章)法定代表人或者其授权人 :_______________________________________________________________ (签字或者盖章)编制人:__________________________________________________________________(造价人员签字盖专用章)编制时间:年月日_______________________________工程竣工结算总价中标价(小写):_____________________________ (大写):__________________________结算价(小写): ____________________________ (大写):__________________________工程造价发包人:____________ 承包人:____________ 咨询人:________________ (单位盖章) (单位盖章) (单位资质专用章)选定代表人法定代表人法定代表人或者其授权人:_____________ 或者其授权人:______________ 或者其授权人: __________ (签字或者盖章) (签字或者盖章)(签字或者盖章)编制人:__________________________核对人:_________________________ (造价人员签字盖专用章) (造价工程师签字盖专用章)编制时间:年月日核对时间:年月日总说明工程名称:第页共页表—01工程名称:第页共页序号单项工程名称金额(元) 暂估价(元)其中安全文明施工费(元)规费(元)合计注:本表合用于工程项目招标控制价或者投标报价的汇总。

工程名称:预算书2 分部分项工程量清单综合单价分析表

第 1 页 共 8 页

投标人: (盖章)

工程名称:预算书2 分部分项工程量清单综合单价分析表

第 2 页 共 8 页

投标人: (盖章)

工程名称:预算书2 分部分项工程量清单综合单价分析表

第 3 页 共 8 页

投标人: (盖章)

工程名称:预算书2 分部分项工程量清单综合单价分析表

第 4 页 共 8 页

投标人: (盖章)

工程名称:预算书2 分部分项工程量清单综合单价分析表

第 5 页 共 8 页

投标人: (盖章)

工程名称:预算书2 分部分项工程量清单综合单价分析表

第 6 页 共 8 页

投标人: (盖章)

工程名称:预算书2 分部分项工程量清单综合单价分析表

第 7 页 共 8 页

投标人: (盖章)

工程名称:预算书2 分部分项工程量清单综合单价分析表

第 8 页 共 8 页

投标人: (盖章)。

分部分项工程量清单综合单价分析表工程名称:×××××工程通风空调系统设备采购及安装分部分项工程量清单综合单价分析表工程名称:×××××工程通风空调系统设备采购及安装分部分项工程量清单综合单价分析表工程名称:×××××工程通风空调系统设备采购及安装分部分项工程量清单综合单价分析表工程名称:×××××工程通风空调系统设备采购及安装分部分项工程量清单综合单价分析表工程名称:×××××工程通风空调系统设备采购及安装分部分项工程量清单综合单价分析表工程名称:×××××工程通风空调系统设备采购及安装分部分项工程量清单综合单价分析表工程名称:×××××工程通风空调系统设备采购及安装分部分项工程量清单综合单价分析表工程名称:×××××工程通风空调系统设备采购及安装分部分项工程量清单综合单价分析表工程名称:×××××工程通风空调系统设备采购及安装分部分项工程量清单综合单价分析表工程名称:×××××工程通风空调系统设备采购及安装分部分项工程量清单综合单价分析表工程名称:×××××工程通风空调系统设备采购及安装分部分项工程量清单综合单价分析表工程名称:×××××工程通风空调系统设备采购及安装分部分项工程量清单综合单价分析表工程名称:×××××工程通风空调系统设备采购及安装分部分项工程量清单综合单价分析表工程名称:×××××工程通风空调系统设备采购及安装分部分项工程量清单综合单价分析表工程名称:×××××工程通风空调系统设备采购及安装分部分项工程量清单综合单价分析表工程名称:×××××工程通风空调系统设备采购及安装分部分项工程量清单综合单价分析表工程名称:×××××工程通风空调系统设备采购及安装分部分项工程量清单综合单价分析表工程名称:×××××工程通风空调系统设备采购及安装分部分项工程量清单综合单价分析表工程名称:×××××工程通风空调系统设备采购及安装分部分项工程量清单综合单价分析表工程名称:×××××工程通风空调系统设备采购及安装分部分项工程量清单综合单价分析表工程名称:×××××工程通风空调系统设备采购及安装分部分项工程量清单综合单价分析表工程名称:×××××工程通风空调系统设备采购及安装分部分项工程量清单综合单价分析表工程名称:×××××工程通风空调系统设备采购及安装分部分项工程量清单综合单价分析表工程名称:×××××工程通风空调系统设备采购及安装分部分项工程量清单综合单价分析表工程名称:×××××工程通风空调系统设备采购及安装分部分项工程量清单综合单价分析表工程名称:×××××工程通风空调系统设备采购及安装分部分项工程量清单综合单价分析表工程名称:×××××工程通风空调系统设备采购及安装。