一、公司简介

康佳集团成立于1980年5月,坐落在风光秀丽的深圳湾畔。经过二十多年的快速发展,康佳已成长为总资产100亿元、净资产30亿元、年销售收入130多亿元的大型电子信息产业集团,和境内外上市的公众股份制公司。公司现有总股本6.02亿股,华侨城集团为第一大股东。公司主导业务涉及多媒体消费电子、移动通信、白色家电、信息网络、汽车电子,以及上游元器件等多个产业领域。是中国彩电行业和手机行业骨干龙头企业,曾连续四年位居中国电子百强第4位,是国家300家重点企业和广东省、深圳市重点扶持发展的外向型高科技企业集团。

康佳集团自成立伊始就确立了科技兴企的发展战略。面对强大的竞争对手和日益严峻的市场环境,早在上世纪九十年代初,康佳在国内同行中率先建立了产品技术研发中心,并以先进的研发理念和不断创新的研发体制一步步实践着引领潮流的远大目标。目前,康佳已在彩电和手机研发领域掌握了诸多关键技术和部分核心技术,并且形成了独特的产品研发优势。

在二十多年的风云际会中,在中国本土乃至国际市场上,康佳公司精耕细作、悉心打造,在全球范围内建立起了体系完备、响应快速的营销网络。目前,公司在国内拥有80个营销分公司、数百个销售经营部,以及3000多个服务网点。在国际市场上,康佳通过设立分公司、设置商务代表处、海外建厂,以及建立客户联盟等多种方式,初步形成了能够满足全球化战略的市场运营体系。目前,公司的海外业务已拓展至南亚、东南亚、中东、澳洲、非洲、欧洲和美洲等80多个国家和地区。康佳正在以一个世界级电子企业的形象出现在国际市场上。

未来的康佳,以消费多媒体电子、移动通信、信息网络和汽车电子为核心业务,以构建技术领先型的跨国公司为奋斗目标,致力于打造一间业务多元化和市场多元化、具有全球影响力的电子信息产品制造企业,成为具有全球竞争力的强势电子品牌。

二、财务分析

偿债能力分析

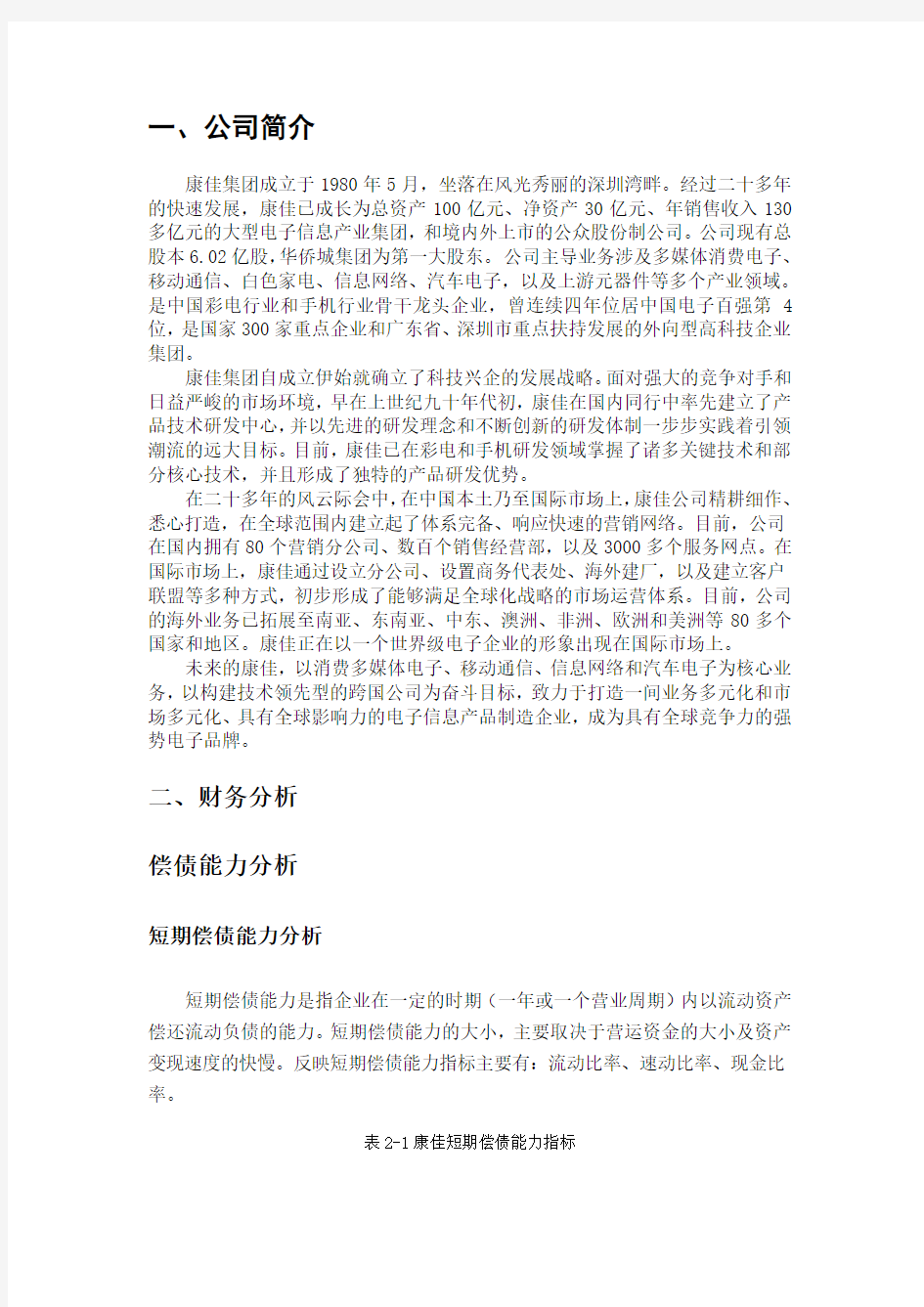

短期偿债能力分析

短期偿债能力是指企业在一定的时期(一年或一个营业周期)内以流动资产偿还流动负债的能力。短期偿债能力的大小,主要取决于营运资金的大小及资产变现速度的快慢。反映短期偿债能力指标主要有:流动比率、速动比率、现金比率。

表2-1康佳短期偿债能力指标

2007 2008 2009 流动比率 1.41

1.38 1.24 速动比率 0.87 0.98 0.86 现金比率 0.14 0.13 0.08 (1)流动比率 流动

比

率

=

流

动

资

产

/

流

动

负

债

(2-1)

该指标反映企业运用流动资产变现偿还流动负债的能力,同时也能反映企业承受流动资产贬值能力的强弱。通过计算发现,康佳的流动比率在三年时间内逐年下降。造成这种结果的重要原因之一是企业的低成本筹资政策,因为流动负债的筹资成本要低于长期负债,甚至没有成本。该政策在给企业带来经济上利益的同时也付出了相应的代价:企业的短期偿债能力低下导致财务风险的增加。为此企业应及时对流动负债进行有效监控,根据偿债需要及时调度资金,确保及时清偿到期债务。

(2)速动比率

速动比率=(流动资产-存货-其他流动资产)/流动负债

(2-2)

该指标剔除了存货等变现能力较弱的流动资产,用于衡量企业用货币和信用资产来偿还债务的能力。从表2-1可以看出康佳的速动比率维持在中等水平,但是低于1,说明短期偿债能力偏低。

(3)现金比率

现金比率=现金及现金等价物期末余额/流动负债

(2-3)

该指标反映企业用现金及现金等价物偿还债务的能力。该指标三年来逐年下降,说明企业的短期偿债能力确实存在比较严重的问题。

综合以上三个指标的分析,可以比较充分的说明康佳的短期偿债能力不强。为此,公司有必要加强即将到期债务的监控力度和现金的调度能力,否则可能由此引发较为严重的财务危机,进而引起信任危机。

长期偿债能力分析

长期偿债能力是指企业按期支付利息和到期偿还本金的能力。在企业正常生产经营的情况下,企业不能依靠变卖资产从而偿还长期债务,而需要将长期借款投入到回报率较高的项目中得到利润来偿还到期债务,长期偿债能力主要从保持

年

份

指

标

合理的负债权益结构角度出发,来分析企业偿付长期负债到期本息的能力。长期偿债能力指标主要包括:资产负债率、产权比率、利息保障倍数。

表2-2康佳长期偿债能力指标

2007 2008 2009 资产负债率 0.59 0.62 0.70 产权比率 1.45 1.63 2.30 利息保障倍数 7.07

214.00

3.68

(1)资产负债率

资产负债率(或负债比率)=负债总额/资产总额

(2-4)

该指标揭示了所有者对债权人债权的保障程度,是反映企业长期偿债能力的重要指标。一般认为,资产负债率为50%时比较合理。由上表知康佳这几年该指标也明显偏高。

(2)产权比率 产权

比

率

=

负

债

总

额

/

所

有

者

权

益

(2-5)

该指标反映债权人与股东提供的资本的相对比例能够反映企业的资本结构是否合理、稳定,同时也表明债权人投入资本受到股东权益的保障程度。一般来说,这一比率越低,表明企业长期偿债能力越强,债权人权益保障程度越高,承担的风险越小。康佳的产权比率三年来不断升高,表明企业偿债能力有所降低。

(3)利息保障倍数

利息保障倍数=(利润总额+利息费用)/利息费用=EBIT/利息 (2-6)

利息保障倍数,又称已获利息倍数。它是衡量企业支付负债利息能力的指标(用以衡量偿付借款利息的能力)。企业生产经营所获得的息税前利润与利息费用相比,倍数越大,说明企业支付利息费用的能力越强。一般认为,当已获利息倍数在3或4以上时,企业的付息能力就有保证。2008年康佳的利息保障倍数高达214.00,在2009年却急剧降为3.68,我认为这应该与2008年年末的金融危机有密不可分的关系。总体来说,该指标处于一个相对较高的水平,这说明企业的付息能力很强,并为企业今后的借款提供了保障。

营运能力分析

营运能力反映了企业资产管理水平和使用效率等重要内容,企业加强资产营

年

份

指

标

运管理的主要目的在于加快资产的周转速度,谋求等量资产创造更多的效益。营运能力不仅反映了企业的盈利能力,也间接反映出基础管理、经营策略、市场营销等诸多方面的问题。因此对营运能力的评价有着重要的意义。

表2-3流动资产营运能力指标

2007 2008

2009 应收账款周转率 11.70 9.20 10.18 存货周转率 3.34 3.84 3.01 流动资产周转率 1.59 1.37 1.14 固定资产周转率 9.42 9.08 9.25 总资产周转率

1.31

1.16

0.98

应收账款

应收账款周转率(次)=营业收入净额/平均应收账款 (2-7)

该指标反映企业从取得应收账款的权利到收回账款、转换为现金所需要的时间。它不仅反映出企业管理应收账款方面的效率如何,而且影响着企业的短期偿债能力。康佳三年来该指标总趋势是下降,反映出企业的应收账款周期在变长,说明企业应收账款管理水平可能有所下降。这不仅会导致坏账损失相应的增加,同时也增加了收账费用。为此康佳应制定较为严格的赊销政策,加强应收账款的管理水平。

存货 (2-8)

存货周转率(次)=营业成本/平均存货

该指标是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标。它的反映了存货管理水平的高低,不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。康佳三年来该指标总的来说呈下降趋势,这意味着企业存货的水平越来越高,流动性越来越差,企业的变现能力也越来越弱,致使存货内出现呆货的可能性变大,存货风险增强。

结论:通过对各种资产营运能力的分析,我认为,康佳这几年的总体营运能力较差,资产利用效率不高,资产管理水平有待提高。

年

份

指

标

获利能力分析

总资产报酬率

总资产报酬率=(利润总额+利息支出)/平均资产总额X100% (2-12)

是指企业一定时期内获得的报酬总额与资产平均总额的比率。它表示

企业包括净资产和负债在内的全部资产的总体获利能力,用以评价企业运

用全部资产的总体获利能力,是评价企业资产运营效益的重要指标。康佳

近三年总资产报酬率有所下降,表明企业资产利用效果变差。

资产净利率

资产净利率=净利润/平均资产总额X100%

(2-13)

该指标反映的是公司运用全部资产所获得利润的水平,表明公司资产

利用的综合效果。该指标越高,表明公司投入产出水平越高,资产运营越

有效,成本费用的控制水平越高;表明资产的利用效率越高,说明公司在

增加收入和节约资金使用等方面取得了良好的效果,否则相反。康佳近三

年资产净利率有所下降,表明企业资产的利用效率降低。

净资产收益率

净资产收益率=净利润/平均净资产

(2-14)

净资产收益率又称股东权益收益率,该指标反映股东权益的收益水平,用以

衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。康佳近

三年净资产收益率总体呈下降趋势,表明企业资产的利用效率降低。

销售净利率

销售净利率=净利润/ 销售收入净额X100%

(2-15)

通过该指标可以评价企业通过销售赚取利润的能力。该指标越高,企业通过扩大销售获取收益的能力越强。康佳近三年销售净利率有所下降,表明企业获取利润的能力变弱。

杜邦财务分析

通过前面的趋势分析法和财务比率综合分析法虽然可以对企业各方面的财务状况有所了解,但是不能反映各方面财务状况之间的关系。企业的财务体系是一个完整的系统,内部各种因素是相互依存、相互作用的,任何一个因素的变动都会引起企业整体财务状况的改变。杜邦分析法是利用相关财务比率的内在联系结构建一个综合的指标体系,来考察企业整体财务状况和经营成果的一种方法

表2-7杜邦财务分析

2007

2008 2009 权益报酬率 0.06 0.07

0.04 总资产净利率 0.02 0.02 0.01 权益乘数 2.45

2.63

3.30

权益报酬率是一个综合性最强的财务比率,是杜邦分析系统的核心。它反映所有者投入资本的获利能力,同时反映企业筹资、投资、资产运营等活动的效率,它的高低取决于总资产净利率和权益乘数的水平。总资产净利率是销售净利率和总资产周转率的乘积,因此,要进一步从销售成果和资产营运两方面来分析。权益乘数主要受资产负债率影响。负债比率越大,权益乘数越高,说明企业有较高的负债程度,给企业带来较多地杠杆利益,同时也给企业带来了较多地风险。三年来权益报酬率分别为6%、7%和4%,总体呈下降趋势,这意味着股东投入资金的获利能力有所下降。

从上面的分析可以得出以下结论:康佳近三年的整体偿债能力、营运能力和盈利能力均有所下降,这些应该引起康佳高层的高度重视。

年

份

指

标

权益收益率

2.01%

权益乘数 271%

资产利润率 0.74%

销售利润率 1.55%

资产周转率 47.59%

资产负债率 63.1%

负债合计 6857839500

盈余现金率 124.15%

销售现金率 1.93%

净利润 80301900

资产总计

10867555800

销售收入 5172000000

经营净现金流量 99694400

销售收入 5172000000

长期负债 0.00

短期借款 1867811300

总收入 5179880800

总成本 50995789000

经营现金流出 6748310200

经营现金流入 6648615800

商品劳务流出 5090616500

商品劳务流入 6575122900

财务费用 16182400

管理费用 214206700