吉利轿车股份有限公司财务报表分析

一、公司概况

浙江吉利控股集团是中国汽车行业十强企业。1997年进入轿车领域以来,凭借灵活的经营机制和持续的自主创新,取得了快速的发展,现资产总值超过1000亿元(含沃尔沃),连续九年进入中国企业500强,连续七年进入中国汽车行业十强,被评为首批国家“创新型企业”和“国家汽车整车出口基地企业”。浙江吉利控股集团在国内建立了完善的营销网络,拥有近千家品牌4S店和近千个服务网点;在海外建有近200个销售服务网点;投资数千万元建立国内一流的呼叫中心,为用户提供24小时全天候快捷服务;率先实施了基于SAP的销售ERP管理系统和售后服务信息系统,实现了用户需求的快速反应和市场信息快速处理;率先实现汽车B2B、B2C电子商务营销,开创汽车网络营销新渠道。截至2011年底,吉利汽车累计社会保有量超过220万辆,吉利商标被认定为中国驰名商标。

二、短期偿债能力分析

(一)流动比率分析

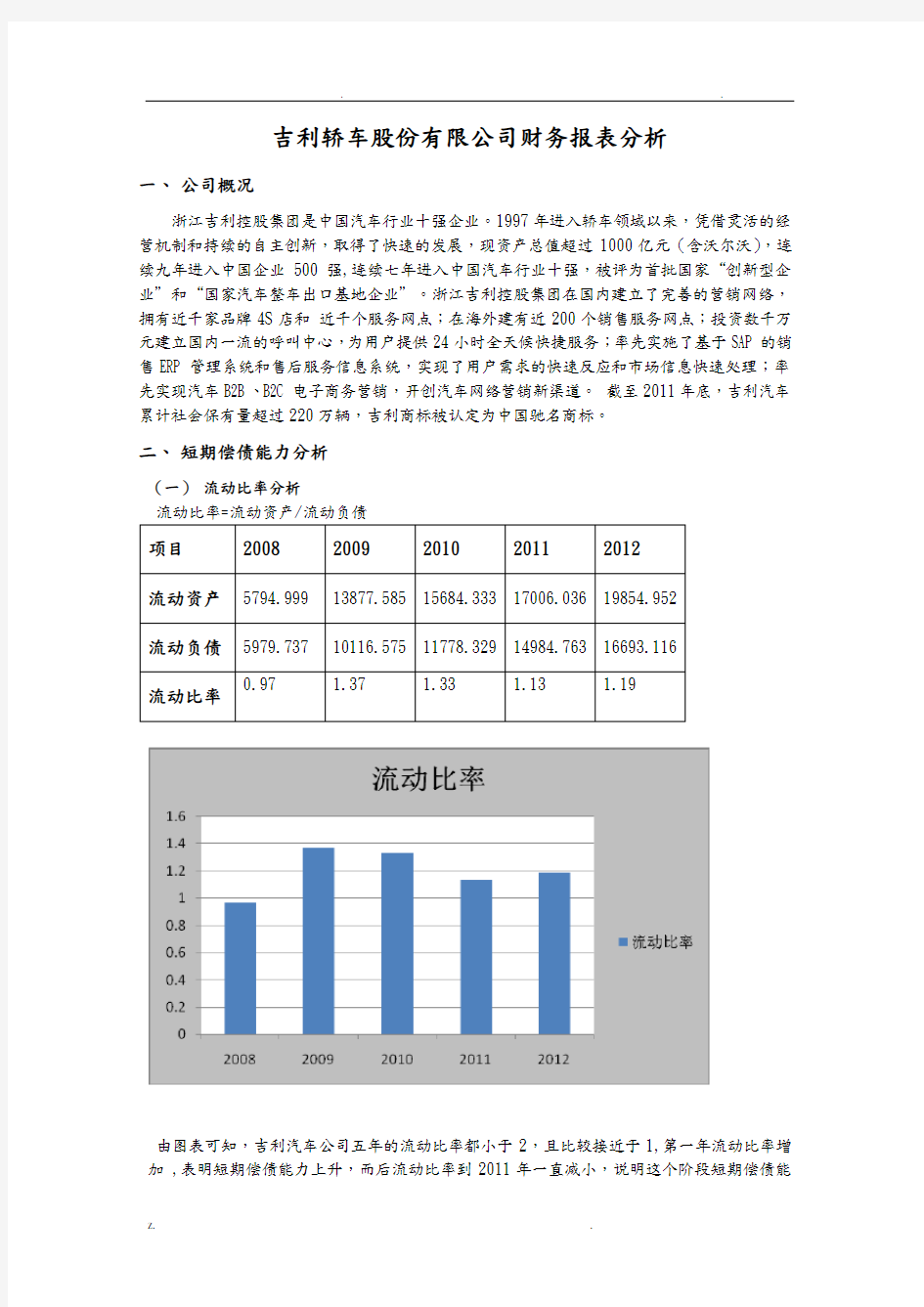

项目2008 2009 2010 2011 2012

流动资产5794.99913877.58515684.33317006.03619854.952

流动负债5979.73710116.57511778.32914984.76316693.116

0.97 1.37 1.33 1.13 1.19

流动比率

由图表可知,吉利汽车公司五年的流动比率都小于2,且比较接近于1,第一年流动比率增加 ,表明短期偿债能力上升,而后流动比率到2011年一直减小,说明这个阶段短期偿债能

力下降,但总体处了偏低的水平

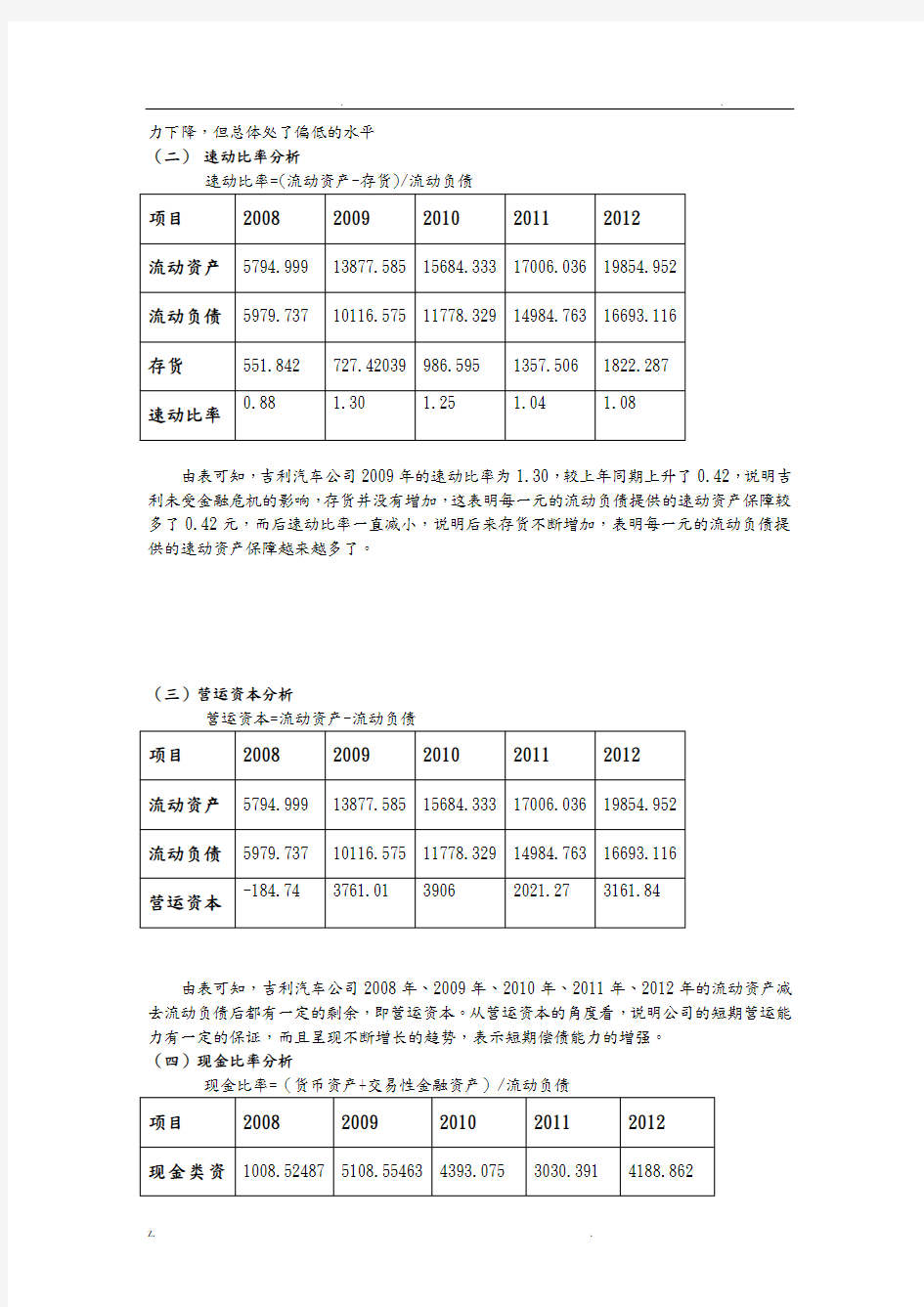

(二)速动比率分析

由表可知,吉利汽车公司2009年的速动比率为1.30,较上年同期上升了0.42,说明吉利未受金融危机的影响,存货并没有增加,这表明每一元的流动负债提供的速动资产保障较多了0.42元,而后速动比率一直减小,说明后来存货不断增加,表明每一元的流动负债提供的速动资产保障越来越多了。

(三)营运资本分析

营运资本=流动资产-流动负债

由表可知,吉利汽车公司2008年、2009年、2010年、2011年、2012年的流动资产减去流动负债后都有一定的剩余,即营运资本。从营运资本的角度看,说明公司的短期营运能力有一定的保证,而且呈现不断增长的趋势,表示短期偿债能力的增强。

(四)现金比率分析

现金比率=(货币资产+交易性金融资产)/流动负债

由表可知,吉利汽车公司2009年现金比率为0.51,较上年同期上升0.34,说明公司为每一元的流动负债提供的现金资产保障提高了0.34元,2010年的现金比率为0.34,较上年同期下降了0.14,说明企业的直接偿付能力有所减弱,每一元的流动负债提供的现金保障增加,而后来2011年现金比率又下降了,然后在2012得到一定回升,说明此时流动负债提供的现金保障又略有增加

三、长期偿债能力分析

(一)资本结构分析

1 资产负债率

由表可知,吉利汽车公司2009年的资产负债率为66.1%,较上年同期上升7.5%,表明公司的债务负担加重,债权人承担的风险增加,2010年的资产负债率为66.5%,较上年同期上升0.4%,连续两年的资产负债率上升,说明企业负债增加的幅度远远高于资产增加的幅度,企业的债务负担在逐年增加,而在2011年及以后由于经济危机的缓解,资产负债率逐渐减小,债权人承担的风险有所减小,债权人可以选择继续投资。

2 股东权益比率和权益乘数

股东权益比率=股东权益/资产总额

权益乘数=资产总额/股东权益=1/(1-资产负债率)

由表可知,吉利汽车公司前三年股东权益比率一直下降,说明这个阶段公司的债务负担有所减轻,另外权益乘数是逐年上升的,说明公司对负债的依赖程度降低,承担的风险略有减弱。而此后2011、2012年这俩项却反向趋势,说明这个阶段公司对负债的依赖程度提高,承担的风险略有增强

3产权比率

产权比率=负债总额/股东权益

由表可知,吉利汽车公司三年的产权比率是逐年上升的,2009年较上年同期增长

52%。

2010年较上年同期增长4%,表明公司财务结构的风险增加,股东权益对偿债风险的承担能力减弱,对债务的保障程度减小,公司的长期偿债能力下降,而后2011、2012俩年产权比率却逐年走低,表明公司财务结构的风险减小,股东权益对偿债风险的承担能力增强,对债务的保障程度增大,公司的长期偿债能力上升。

4长期资本负债率

长期资本负债率=长期负债/(长期负债+股东权益)

由表可知,吉利汽车公司2009年的长期资本负债率较上年同期上升,说明企业长期债务负担有所增强,长期债权人的保障程度减小,但是在2010年及后长期资本负债率较上年同期不断降低,,长期债权人的保障程度逐渐增强。

(二)盈利对债务支出保障程度分析

1利息保障倍数=息税前利润/利息费用

=(税前利润+利息费用)/利息费用

由表可知,一吉利汽车公司利息保障倍数没有意义

四、盈利能力分析

(一)以营业收入和营业成本费用为基础的盈利能力分析

1 销售利润率分析

销售毛利率=销售毛利/销售收入=(营业收入-营业成本)/营业收入

营业利润率=营业利润/营业收入

销售净利润率=净利润/营业收入

营业利润1040.85771760.857421900.3232183.2082529.077

利润总额982.041971498.020091549.7111715.8492049.786

净利润879.05301182.74001368.43701543.43702039.9690

销售毛利

0.201922 0.093753 0.077102 0.081844 0.08323

率

营业利润

0.214016 0.110202 0.094546 0.104136 0.102691

率

销售近利

0.180746 0.074021 0.068084 0.07362 0.082832

润率

由表可知,吉利汽车公司连续三年的销售毛利率营业利润率,销售利润率均下降,2011年后,各利润率均略有提升。

2 成本费用利润率分析

营业成本利润率=营业利润/营业成本

营业费用利润率=营业利润/营业费用

全部支出总利润率=利润总额/(营业费用+营业外支出)

全部支出净利润率=净利润/(营业费用+营业外支出)

项目2008 2009 2010 2011 2012

由表可知,吉利汽车公司2009年的营业成本利润率、营业费用利润率、、全部支出净利润率都有所下降,说明公司的利润增长速度慢于成本费用的增长速度, 2010年的营业成本利润率、营业费用利润率、全部支出总利润率、全部支出净利润率都有所下降,说明公司的利润增长速度比不上成本费用的增长速度。但在2011年以及后营业成本利润率、营业费用利润率、全部支出总利润率、全部支出净利润率都有所上升,说明公司运营步入正轨。(二)以资产为基础的盈利能力分析

1 总资产收益率=(利润总额+利息支出)/总资产平均余额

=总资产周转率*息税前利润率

由表可知,吉利汽车公司前三年总资产收益率逐年走低,说明公司的资产运用效率略有降低,资产经营效果不好,而后俩年公司的总资产收益率渐渐增长,说明公司的资产利用效果有所提高,注重分析公司的经营效果,公司运营步入正轨。

2 流动资产收益率=利润总额/平均流动资产总额

固定资产收益率=利润总额/平均固定资产原值