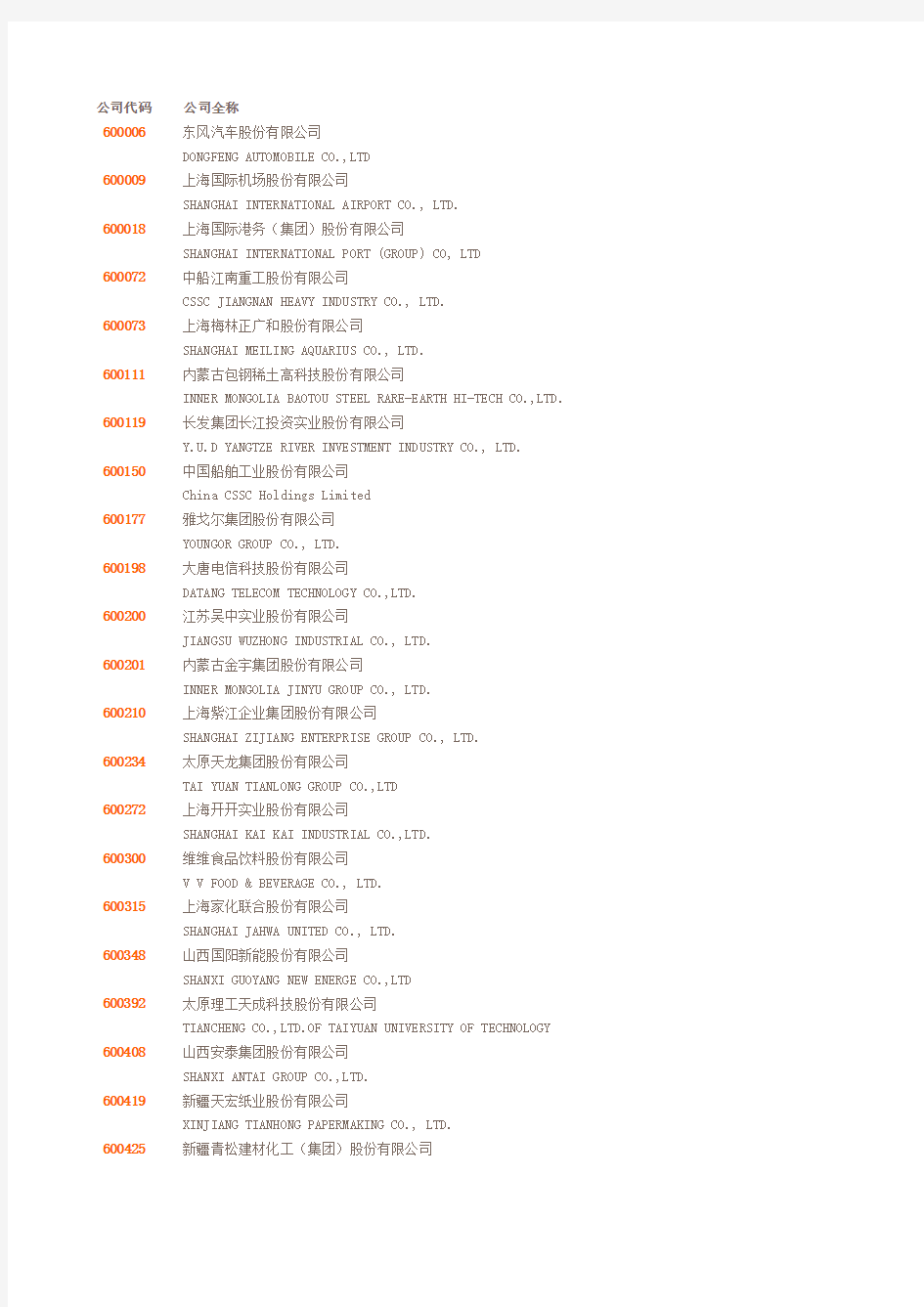

公司代码公司全称

600006东风汽车股份有限公司

DONGFENG AUTOMOBILE CO.,LTD

600009上海国际机场股份有限公司

SHANGHAI INTERNATIONAL AIRPORT CO., LTD.

600018 上海国际港务(集团)股份有限公司

SHANGHAI INTERNATIONAL PORT (GROUP) CO, LTD

600072中船江南重工股份有限公司

CSSC JIANGNAN HEAVY INDUSTRY CO., LTD.

600073上海梅林正广和股份有限公司

SHANGHAI MEILING AQUARIUS CO., LTD.

600111 内蒙古包钢稀土高科技股份有限公司

INNER MONGOLIA BAOTOU STEEL RARE-EARTH HI-TECH CO.,LTD. 600119长发集团长江投资实业股份有限公司

Y.U.D YANGTZE RIVER INVESTMENT INDUSTRY CO., LTD. 600150 中国船舶工业股份有限公司

China CSSC Holdings Limited

600177雅戈尔集团股份有限公司

YOUNGOR GROUP CO., LTD.

600198 大唐电信科技股份有限公司

DATANG TELECOM TECHNOLOGY CO.,LTD.

600200江苏吴中实业股份有限公司

JIANGSU WUZHONG INDUSTRIAL CO., LTD.

600201内蒙古金宇集团股份有限公司

INNER MONGOLIA JINYU GROUP CO., LTD.

600210上海紫江企业集团股份有限公司

SHANGHAI ZIJIANG ENTERPRISE GROUP CO., LTD.

600234太原天龙集团股份有限公司

TAI YUAN TIANLONG GROUP CO.,LTD

600272上海开开实业股份有限公司

SHANGHAI KAI KAI INDUSTRIAL CO.,LTD.

600300维维食品饮料股份有限公司

V V FOOD & BEVERAGE CO., LTD.

600315上海家化联合股份有限公司

SHANGHAI JAHWA UNITED CO., LTD.

600348 山西国阳新能股份有限公司

SHANXI GUOYANG NEW ENERGE CO.,LTD

600392 太原理工天成科技股份有限公司

TIANCHENG CO.,LTD.OF TAIYUAN UNIVERSITY OF TECHNOLOGY 600408 山西安泰集团股份有限公司

SHANXI ANTAI GROUP CO.,LTD.

600419 新疆天宏纸业股份有限公司

XINJIANG TIANHONG PAPERMAKING CO., LTD.

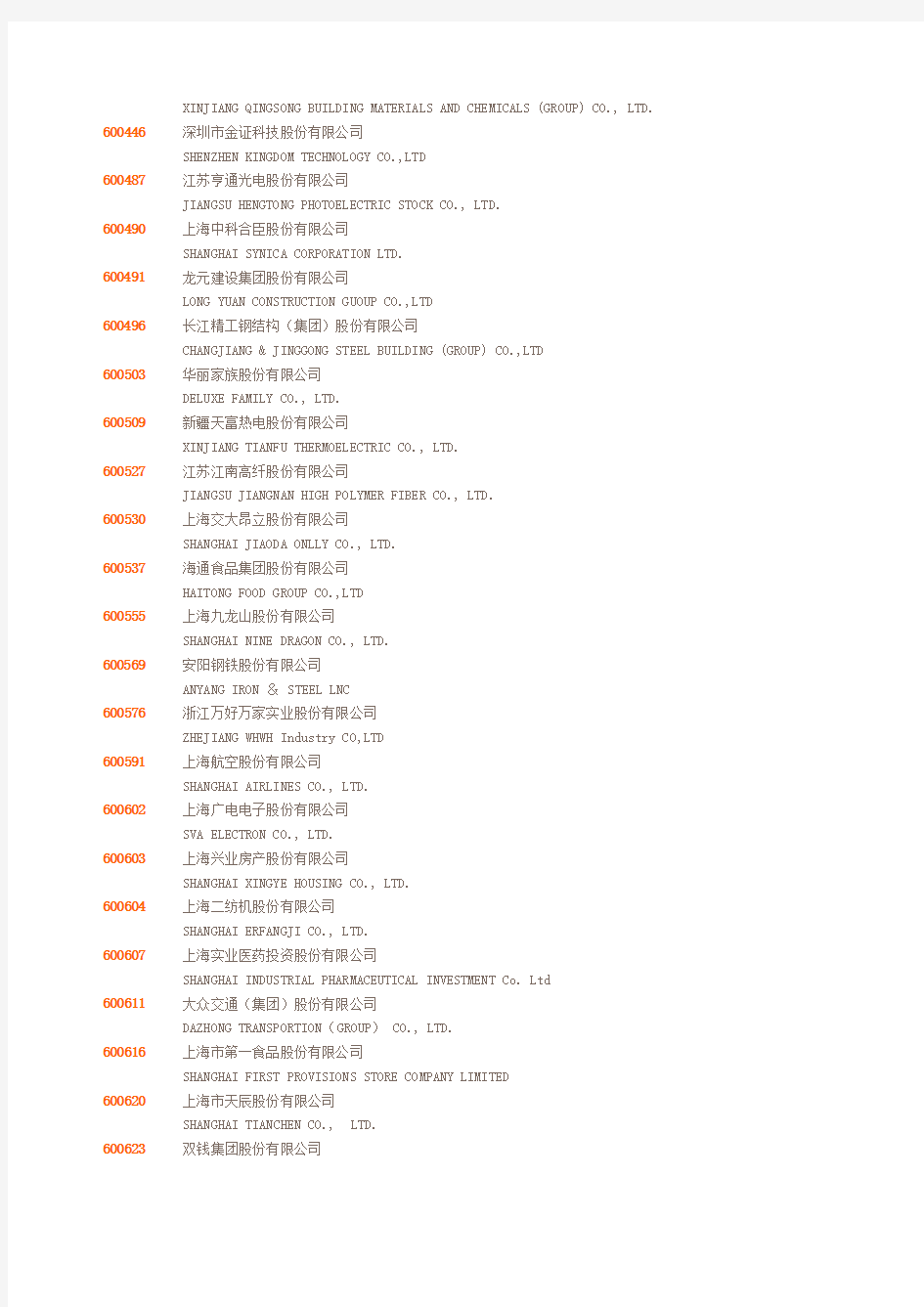

600425新疆青松建材化工(集团)股份有限公司

XINJIANG QINGSONG BUILDING MATERIALS AND CHEMICALS (GROUP) CO., LTD. 600446深圳市金证科技股份有限公司

SHENZHEN KINGDOM TECHNOLOGY CO.,LTD

600487江苏亨通光电股份有限公司

JIANGSU HENGTONG PHOTOELECTRIC STOCK CO., LTD.

600490上海中科合臣股份有限公司

SHANGHAI SYNICA CORPORATION LTD.

600491 龙元建设集团股份有限公司

LONG YUAN CONSTRUCTION GUOUP CO.,LTD

600496 长江精工钢结构(集团)股份有限公司

CHANGJIANG & JINGGONG STEEL BUILDING (GROUP) CO.,LTD

600503华丽家族股份有限公司

DELUXE FAMILY CO., LTD.

600509新疆天富热电股份有限公司

XINJIANG TIANFU THERMOELECTRIC CO., LTD.

600527江苏江南高纤股份有限公司

JIANGSU JIANGNAN HIGH POLYMER FIBER CO., LTD.

600530上海交大昂立股份有限公司

SHANGHAI JIAODA ONLLY CO., LTD.

600537海通食品集团股份有限公司

HAITONG FOOD GROUP CO.,LTD

600555上海九龙山股份有限公司

SHANGHAI NINE DRAGON CO., LTD.

600569 安阳钢铁股份有限公司

ANYANG IRON & STEEL LNC

600576浙江万好万家实业股份有限公司

ZHEJIANG WHWH Industry CO,LTD

600591上海航空股份有限公司

SHANGHAI AIRLINES CO., LTD.

600602上海广电电子股份有限公司

SVA ELECTRON CO., LTD.

600603上海兴业房产股份有限公司

SHANGHAI XINGYE HOUSING CO., LTD.

600604上海二纺机股份有限公司

SHANGHAI ERFANGJI CO., LTD.

600607上海实业医药投资股份有限公司

SHANGHAI INDUSTRIAL PHARMACEUTICAL INVESTMENT Co. Ltd

600611大众交通(集团)股份有限公司

DAZHONG TRANSPORTION(GROUP) CO., LTD.

600616上海市第一食品股份有限公司

SHANGHAI FIRST PROVISIONS STORE COMPANY LIMITED

600620上海市天辰股份有限公司

SHANGHAI TIANCHEN CO., LTD.

600623双钱集团股份有限公司

DOUBLE COIN HOLDINGS LTD

600624上海复旦复华科技股份有限公司

SHANGHAI FUDAN FORWARD S&T CO., LTD

600626上海申达股份有限公司

SHANGHAI SHENDA CO., LTD.

600630上海龙头(集团)股份有限公司

SHANGHAI DRAGON CORPORATION

600631上海百联集团股份有限公司

SHANGHAI BAILIAN GROUP CO., LTD.

600633上海白猫股份有限公司

SHANGHAI WHITECAT SHAREHOLDING CO., LTD.

600635上海大众公用事业(集团)股份有限公司

SHANGHAI DAZHONG PUBLIC UTILITIES (GROUP) CO., LTD. 600636上海三爱富新材料股份有限公司

SHANGHAI 3F NEW MATERIALS COMPANY LIMITED

600638上海新黄浦置业股份有限公司

SHANGHAI NEW HUANG PU REAL ESTATE CO., LTD.

600643上海爱建股份有限公司

SHANGHAI AJ CORPORATION

600648上海外高桥保税区开发股份有限公司

SHANGHAI WAI GAOQIAO FREE TRADE ZONE DEVELOPMENT CO.,LTD. 600661上海交大南洋股份有限公司

SHANGHAI Jiao Da NAN YANG CO., LTD.

600675中华企业股份有限公司

CHINA ENTERPRISE COMPANY LIMITED

600683银泰控股股份有限公司

SILVERITE HOLDING CO., LTD.

600689上海三毛企业(集团)股份有限公司

SHANGHAI SANMAO ENTERPRISE(GROUP)CO.,LTD.

600695上海大江(集团)股份有限公司

SHANHAI DAJIANG (GROUP) STOCK CO., LTD.

600708上海海博股份有限公司

SHANGHAI HAIBO CO., LTD.

600718东软集团股份有限公司

NEUSOFT CORPORATION

600724宁波富达股份有限公司

NINGBO FUDA COMPANY LIMITED

600732上海新梅置业股份有限公司

SHANGHAI XINMEI REAL ESTATE CO., LTD.

600736苏州新区高新技术产业股份有限公司

SUZHOU HEW DISTRICT HI-TECH INDUSTRIAL CO., LTD. 600741上海巴士实业(集团)股份有限公司

SHANGHAI BASHI INDUSTRIAL (GROUP) CO.,LTD.

600742长春一汽富维汽车零部件股份有限公司

CHANGCHUN FAWAY AUTOMOBILE COMPONENTS CO., LTD 600743 华远地产股份有限公司

HUAYUAN PROPERTY CO.,LTD.

600745中茵股份有限公司

JOIN•IN (HOLDING) CO.,LTD.

600770江苏综艺股份有限公司

JIANGSU ZONGYI CO., LTD.

600798宁波海运股份有限公司

NINGBO MARINE COMPANY LIMITED

600809山西杏花村汾酒厂股份有限公司

SHANXI XINGHUACUN FEN WINE FACTORY CO.,LTD

600816安信信托投资股份有限公司

ANXIN TRUST & INVESTMENT CO.,LTD

600818中路股份有限公司

ZHONGLU CO,.LTD..

600820上海隧道工程股份有限公司

SHANGHAI TUNNEL ENGINEERING CO., LTD.

600822上海物资贸易股份有限公司

SHANGHAI MATERIAL TRADING CO., LTD.

600824上海益民百货股份有限公司

SHANGHAI YIMIN DEPARTMENT STORES COMPANY LTD. 600825上海新华传媒股份有限公司

SHANGHAI XINHUA MEDIA CO.,LTD

600832上海东方明珠(集团)股份有限公司

SHANGHAI ORIENTAL PEARL(GROUP) CO., LTD.

600833上海第一医药股份有限公司

SHANGHAI NO.1 PHARMACY CO.,LTD.

600836上海界龙实业集团股份有限公司

SHANGHAI JIELONG GROUP INDUSTRY CORPORATION LIMITED 600837海通证券股份有限公司

HAITONG Securities Company Limited

600838上海九百股份有限公司

SHANGHAI JOINBUY CO.,LTD.

600843上工申贝(集团)股份有限公司

SGSB GROUP CO.,LTD.

600848上海自动化仪表股份有限公司

SHANGHAI AUTOMATION INSTRUMENTATION CO., LTD. 600849上海市医药股份有限公司

SHANGHAI PHARAMACEUTICAL CO., LTD.

600850 上海华东电脑股份有限公司

SHANGHAI EAST-CHINA COMPUTER CO.,LTD

600857哈工大首创科技股份有限公司

HIT. SHOUCHUANG TECHNOLOGY CO., LTD.

600884宁波杉杉股份有限公司

NINGBO SHANSHAN CO., LTD.

600895上海张江高科技园区开发股份有限公司

SHANGHAI ZHANGJIANG HI-TECH PARK DEVELOPMENT CO., LTD. 600971安徽恒源煤电股份有限公司

ANHUI HENGYUAN COAL INDUSTRY AND ELECTRICITY POWER CO., LTD. 600990安徽四创电子股份有限公司

ANHUI SUN-CREATE ELECTRONICS CO.,LTD.

601699 山西潞安环保能源开发股份有限公司

SHANXI LU’AN ENVIRONMENTAL ENERGY DEVELOPMENT CO.,LTD. 900948内蒙古伊泰煤炭股份有限公司

INNER MONGOLIA YITAI COAL COMPANY LIMITED

900935上海阳晨投资股份有限公司

SHANGHAI YOUNG SUN INVESTMENT CO., LTD.

900953恒天凯马股份有限公司

KAMA CO.,LTD

000028深圳一致药业股份有限公司

SHENZHEN ACCORD PHARMACEUTICAL CO., LTD.

000534汕头电力发展股份有限公司

SHANTOU ELECTRIC POWER DEVELOPMENT CO., LTD.

000761本钢板材股份有限公司

BENGANG STEEL PLATES CO.,LTD

000800 一汽轿车股份有限公司

FAW CAR CO.,LTD

000825 山西太钢不锈钢股份有限公司

SHANXI TAIGANG STAINLESS STEEL CO.LTD

000892星美联合股份有限公司

STELLAR MEGAUNION CO.,LTD

000968 太原煤气化股份有限公司

TAIYUAN COAL GASIFICATION COMPANY, LIMITED

000983 山西西山煤电股份有限公司

SHANXI XISHAN COAL AND ELECTRICITY POWER CO.,LTD

002021中捷缝纫机股份有限公司

ZOJE SEWING MACHINE CO., LTD.

002022上海科华生物工程股份有限公司

SHANGHAI KEHUA BIO-ENGINEERING CO., LTD.

002036宁波宜科科技实业股份有限公司

NINGBO YAK TECHNOLOGY INDUSTRIAL CO., LTD.

002064浙江华峰氨纶股份有限公司

ZHEJIANG HUAFENG SPANDEX CO.,LTD

002079苏州固锝电子股份有限公司

SUZHOU GOODARK ELECTRONICS CO., LTD.

002095浙江网盛生意宝股份有限公司

ZHEJIANG NETSUN CO.,LTD.

002104 恒宝股份有限公司

HENGBAO CO.,LTD.

002126浙江银轮机械股份有限公司

ZHEJIANG YINLUN MACHINERY CO., LTD

002133广宇集团股份有限公司

COSMOS GROUP CO.,LTD.

002137深圳市实益达科技股份有限公司

SHENZHEN SEA STAR TECHNOLOGY CO., LTD.

002142 宁波银行股份有限公司

BANK OF NINGBO CO., LTD

002150江苏通润工具箱柜股份有限公司

JIANGSU TONGRUN TOOL CABINET CO.,LTD.

002154浙江报喜鸟服饰股份有限公司

ZHEJIANG BAOXINIAO GARMENT CO.,LTD.

002160江苏常铝铝业股份有限公司

JIANGSU ALCHA ALUMINUM CO.,LTD.

002164 宁波东力传动设备股份有限公司

Ningbo Donly Transmission Equipment Co.,LTD 002173 浙江山下湖珍珠集团股份有限公司

Zhejiang Shanxiahu Pearl Group Co., LTD.

002193山东济宁如意毛纺织股份有限公司

SHANDONG JINING RUYI WOOLEN TEXTILE Co.,Ltd 002199 浙江东晶电子股份有限公司

ZHEJIANG EAST CRYSTAL ELECTRONIC CO., LTD 002201江苏九鼎新材料股份有限公司

JIANGSU JIUDING NEW MATERIAL CO., LTD

002207新疆准东石油技术股份有限公司

XINJIANG ZHUNDONG PETROLEUM TECHNOLOGY CO., LTD. 002224 浙江三力士橡胶股份有限公司

ZHEJIANG SANLUX RUBBER CO.,LTD.

002236 浙江大华技术股份有限公司

ZHEJIANG DAHUA TECHNOLOGY CO.,LTD.

002250 联化科技股份有限公司

LIANHE CHEMICAL TECHNOLOGY CO.,LTD.

002262 江苏恩华药业股份有限公司

JIANGSU NHWA PHARMACEUTICALh CO.,LTD

002263浙江大东南包装股份有限公司

ZHEJIANG GREAT SOUTHEAST PACKAGING CO.LIMITED

剖析上市公司审计六大难点 在信息不对称、审计缺乏追查手段的情况下,注册会计师对上市公司的审计存在很多难点,分析这些难点,有助于我们设计更恰当的审计程序,为出具恰当的审计报告提供合理保证。 一、资产减值准备的审计 八项资产减值准备审计的难点之一,是计提的恰当性,特别是鲜有市场参考价值的固定资产减值准备、在建工程减值准备和无形资产减值准备。计提资产减值准备是为了挤干“水分”,避免公司一方面存在大量的不良资产甚至潜亏,另一方面报表上又体现可观的利润。但除了坏账准备计提外,其余七项资产减值准备计提并无明确标准,大部分看起来似乎比较“灵活”,所以审计既要关注计提的充分性,又要关注是否存在计提秘密准备,通过资产减值准备来调节利润的现象。审计时比较理想的方法是进行资产评估,其结果作为判断资产质量的重要依据;其次是分析公司计提的方法、程序,取得公司相关的资产管理部门出具的资产质量状况的说明,对短期投资、长期股权投资等可向被投资单位函证。同时,对于有形资产,审计人员应亲临资产存放现场观察、判断其价值。如固定资产减值准备审计时应到生产车间现场观察设备的使用情况,如果存在封存、停用1年以上、经常出废品等情况,就可以考虑全额计提减值准备。 难点之二,是原计提的减值准备转回处理的合理性。原《股份有限公司会计制度》规定的老四项资产减值准备已步入第三个年头了,如果转回计入当期损益无可厚非;但根据《企业会计制度》规定的第四项资产减值准备,如果转回计入当期损益就不应该了。但目前已经有上市公司利用今年新增的四项资产减值准备来增加本年度的利润,有的公司在中期计提了固定资产减值准备,随着该批固定资产在下半年的处置,原计提并进行追溯调整的固定资产减值准备相应作了转回,计入了当年损益,结果是利用追溯调整将以前年度的利润转入了今年反映。虽然根据制度规定,公司的这种处理并无错误,但就合理性而言,笔者认为审计时应站在年度终了看问题,采用“老准备转回可以计入当期损益,新准备转回更正原追溯调整金额”的方法。对首次采用追溯调整法计提的资产减值准备,若在当年相应的资产处置时应更正原追溯调整金额,以防止公司通过追溯调整调节利润。 二、委托理财事项的审计 上市公司委托理财,一般会与受托方签订委托理财协议,规定委托理财的时间、金额、收益的分成或亏损的承担方法。注册会计师审计的难点首先是委托理财的合法性,特别是非券商的其它投资公司,上市公司将委托资金交给对方后更难知道实际运用情况。有的券商违规操作,往往将委托理财的公司也牵连进去。所以审计时应重点关注协议中是否明确规定了委托资金在受托方特别是券商实际使用的账户账号。如果规定了账号,一般券商不会利用上市公司的委托理财资金进行协议规定以外的操作;如果未规定账号,券商就有了灵活

审计工作底稿 索引号:第页(共页) 附件:页

审计工作底稿书写要求 一、总体要求:审计人员对审计实施方案确定的每一个审计事项,均应当编制审计工作底稿;一个审计事项可以根据需要编制多份审计工作底稿;基本情况、审计评价、举报事项、汇总审计事项等也应编制审计工作底稿。 二、索引号:一个审计项目统一按阿拉伯数字流水编号。 三、第页(共页):底稿只有1页,填写第 1页(共 1 页),如果有2页,第一页填写第 1页(共2页)、第二页填写第 2 页(共 2 页),以此类推。 四、项目名称:与审计通知书所列名称一致。 五、审计(调查)事项:按照审计实施方案确定的事项名称填写。 六、审计人员:需要手签名。 七、编制日期:编制底稿的日期,手签打印均可。 八、审计过程:说明实施审计的步骤和方法(国家审计准则第九十二条列举的审计方法)、所取得的审计证据的名称和来源(如×××单位×××时间×××账页、会计凭证、报表,×××人的×××事项的审计询问记录等)。多个底稿共用审计证据、且审计证据附在其他底稿后的,应当在上述内容表述完毕后,注明“其中,**审计证据附在**号底稿后”。

九、审计认定的事实摘要及审计结论:简要概括审计认定事实发生的时间、地点、责任人、性质、方式、金额、数量等内容,得出的审计结论包括未发现问题的结论和已发现问题的结论,对已发现问题的结论,应说明得出结论所依据的规定和标准,即违法违规问题定性所依据的法律、法规及规章等,审计工作底稿中不需要提出处理处罚建议。 十、审核意见:审核人需要手签,审核意见种类包括: 1.予以认可; 2.责成采取进一步审计措施,获取适当、充分的审计证据; 3.纠正或者责成纠正不恰当的审计结论。审核人员提出2、3项审核意见的,审计人员应当将落实情况和结果作出书面说明,经审核人员认可并签字后,附于本底稿后。 十一、审核人员:需要手签名。 十二、审核日期:审核底稿的日期,手签打印均可。 十三、附件:审计工作底稿所附审计证据页数。

1、货币资金截止性测试表:需按照现金、银行存款分开做截止测 试,抽凭也应分开抽凭。 2、各科目底稿审计结论未填写,需补充完整,结论需简单说明审 计人员检查过程及得出的结论。 3、短期借款底稿中借款利息、借款期间等信息未补充完整。 4、管理费用、销售费用、财务费用与上年同期比较,波动比例较 大的需要分析原因,月份与月份之间波动较大的也需做简要分析。 5、往来函证发函的时候,写明函证比例达到多少,等函证回来以 后,回来多少比例,最好能控制下回函比例,不要达到100%,如需要我们再补充。 6、应收票据如不好发函的时候就采用替代测试,替代测试按照余 额形成为依据,从业务发生时间,从后往前抽凭替代。 7、在建工程除获取审批及合同外,能拿到在建工程监理报告及监 理日志,完工转固的在建工程需要竣工结算报告。 8、(1):货币资金抽凭按银行存款、现金、其他货币资金分开抽凭; (2):固定资产抽凭,固定资产增加及在建工程转固的需抽凭,抽凭 金额最好达到固定资产增加额的60%;(3):在建工程抽凭,如在建工程项目较大,抽凭应分项目抽凭抽凭笔数5笔左右,在建工程减少凭证多抽查几笔,保证抽查金额达到一定比例;(4):短期借款本期新增及本期还款相关凭证均需抽凭及复印;(5):应付票据抽查借贷方分别抽查5笔左右,金额需达到一定比例;(6):应付职工薪酬(2010、2011年);(7):营业收入和营业成本抽查借贷方分别抽查5

笔左右;(8):三项期间费用分项目抽查凭证,抽查项目一般为明细项目发生额占整个费用较大的比例,涉及到工资、折旧等费用无需抽凭,工资、折旧抽凭会在应付职工薪酬、累计折旧科目中体现

如何正确解读上市公司的审计报告 审计报告是审计的最终产品,也是审计人员与报告使用者传递信息的主要渠道。审计质量的高低,最重要的体现是审计报告中所传递的信息质量的高低。审计风险的大小,也主要取决于审计报告中的意见类型是否恰当。因此,对于审计工作而言,审计报告极为重要。在这个专题中,我想谈谈上市公司的财务报表审计报告应如何解读。 上市公司的审计报告和财务报表一样,是公开可获得的信息。当我们拿到一份上市公司年报,最关心的信息当然是公司的净利润、每股收益、每股经营活动现金流量等,这些财务信息当然来自于公司的财务报表。然而,有经验的投资者在阅读财务报表之前,会先看看审计报告。如果财务报表告诉你公司业绩喜人,先别急着高兴,你得先看看审计人员怎么说。如果审计人员告诉你,公司的财务报表不可信,你显然会空欢喜一场。如果报表不可信,财务报表就没有阅读的必要。这跟你知道一个人在说慌,就不会理会他究竟说了些什么是一个道理。审计人员对于财务报表是否可信的看法就写在审计报告里。审计报告好比一份鉴定证书,它会告诉我们是否应该阅读财务报表,以及应该如何阅读财务报表。审计报告的重要作用,从它在年报中的位置也可以看出一二。在我国的上市公司年报中,审计报告的位置正好在财务报表之前,这样排列就是要提醒你,要看财务报表,先看审计报告。 一份审计报告并不长,通常不超过两页纸,字数通常700到1000字。它一般包括以下几个主要部分:第一,引言段,这个段落在审计报告最前面,告诉我们审计人员审计了哪家公司的哪几张报表;第二,两个责任段,分别是管理层对财务报表的责任和注册会计师的责任,管理层责任在前,表明管理层对财务报表是否真实可信承担首要责任;第三,审计意见段,它通常以“我们认为”开头,表达审计人员对于财务报表是否可信的看法。审计报告可能还有其他一些段落和其他一些内容,这个我在后面会谈到。 如果从篇幅来看,审计报告中字数最多的是两个责任段。然而,这两个责任段却没有什么可以帮助投资者决策的实质性内容,而且充满了抽象的专业术语,诸如合理确信、重大错报、舞弊之类。那为什么要写这么多呢?这是因为审计人员想要向报告使用者解释审计可以做什么,不可以做什么,已经做了什么,责任如何划分等。早期的审计报告并没有这些内容,是审计职业界后来为了减少报告使用者对于审计的误解、缩小所谓的“期望差距”(expection gap)才加上去的。两个责任段摆在意见段之前,其潜台词很明显:在看我的意见之前,先理解清楚审计的责任边界。这一做法典型地反映了审计职业界以我为主和自我保护的心态,但事实证明基本上没有起到预期的作用。原因很简单,报告使用者不想看,也看不懂。唯一会认真阅读这些段落的,恐怕只有虎视眈眈想要从审计人员身上榨取收入的律师了。 在审计报告中,使用者最应关注,因而应该仔细阅读的是审计报告的意见段。学生考试之后,最关心的是有没有及格。审计对于客户公司而言,不啻为一场大考,而审计报告就是财务报表是否及格的成绩单。那么,从哪里能看到财务报表有没有“及格”呢?就在审计报告的意见段中。 注册会计师对财务报表发表的审计意见可以分成两大类:标准意见和非标准意见。 标准意见的完整说法是“标准无保留意见”(standard unqualified opinion)。无保留意见,意思是说客户公司的财务报表真实公允,审计人员对此没有不同看法。“标准”是指审计报告的所有用语都是标准化的,没有所谓的说明性用语和修饰性用语。可以说,所有的标准意见审计报告,除了公司名称、会计年度、会计师事务所名称和地址、签字注册会计师姓名这些内容不一样之外,其余全部一样。标准意见通常意味着财务报表可以放心使用,又被称为“干净意见”(clean opinion),它是客户管理层最想获得的一种意见类型。对于客户管理层而言,获得这种意见,就好像学生考试获得了优等成绩一般。 非标准意见,是除标准意见之外的所有其他意见类型。它通常包括以下几种意见类型:带强调事项段或其他事项段的无保留意见(unqualified opinion with emphasis matters or other matters paragraphs)、保留意见(qualified opinion)、否定意见(adverse opinion)和无法表示意见(disclaimer of opinion)。 沿用上面有关考试的比喻,如果说财务报表审计是一场大考,那么意味着考试通过的意见类型包括:标准意见、带强调事项段和其他事项段的无保留意见、保留意见。意味考试失败的意见类型则包括否定意见和无法表示意见。如果要从审计意见类型推测“考分”高低的话,那成绩由高到低依次排列为:标准意见、带强调事项段或其他事项段的无保留意见、保留意见、否定意见(无法表示意见)。上述排序反

上市公司财务报表审计质量的控制 近年来,部分上市公司频繁的变更审计机构,尤其是在临近会计期末更换会计师事务所的情况,引起了管理部门的注意。据统计,20XX 年更换审计机构的上市公司有255家。20XX年初,中注协书面约谈了某会计师事务所,提示上市公司年报审计风险。上市公司财务报表审计责任重大,备受各方关注。因此,财务报表审计项目质量控制是一个会计师事务所头等大事。事务所只有不断加强项目质量控制,才能改进上市公司财务报表审计工作,提升经营能力和水平,促进事务所持续健康发展。 一、财务报表审计质量控制存在的问题 (一)缺乏质量控制体系。许多中小型事务所没有建立完整的质量控制体系,缺乏质量控制标准。对内部控制审计、舞弊、会计估计审计、重大非常规交易等重要环节的风险评估和应对存在不足。 (二)专业人员不足。审计人员缺乏经验,对上市公司的行业研究不深;事务所人才流动较快,甚至出现过审计过程中跳槽至上市公司的情况;质量控制复核人员缺乏独立性,导致质量控制体系出现重大问题等。 (三)流程管控不力。令不行、禁不止,事务所的质量控制制度没有得到有效落实。从承接客户开始,至审计报告报出,作业过程极不规范。例如:重要环节的审批授权制度没有落实;实施计划过于粗放,“脚踩西瓜皮、滑倒哪里算哪里”;现场审计超过期限;工作底稿事实

不清、证据不足;项目组档案整理不及时等。 二、加强财务报表审计质量控制的措施 (一)打造“全面”质量控制体系——建立质量控制制度制度建设是事务所管理工作的基础,会计师事务所需要建立涵盖全部管理范围、审计项目、业务流程和全体人员的一整套质量控制的政策与程序,以保证会计师事务所及其人员守法合规,保证合伙人出具适合具体情况的报告。加强质量控制制度的约束力,从而树立“审慎、守法、担当”的质量控制文化。每年对质量控制制度进行评估、修订完善,提升制度的针对性和可操作性。——分层实施质量控制项目组内质量控制。项目组对上市公司内部控制、期初余额、舞弊等审计重点实施有针对性的审计程序,并评估以前年度审计意见中的关键事项,确定这行事项对本期财务报表重大错报风险的影响。项目质量控制复核。事务所挑选不参与项目的审计人员,在出具正式的审计意见前,对照《中国注册会计师审计准则第1121号》和《质量控制准则第5101号》,结合上市公司的实际情况,依据有关法律、法规和规章的要求,对项目组做出的重大判断以及在编制审计意见时形成的结论做出客观评价。项目质量控制复核,要依法合规,按照实事求是、客观公正的原则进行,从而提高项目质量,减少审计风险。事务所质量监控。事务所对质量控制制度应进行持续的考虑和评价,对所有已经实施的审计项目进行抽查,每年每一个项目合伙人至少被抽查一笔。对出现质量责任事故的项目合伙人,应进行责任追究。印发质量控制手册,定期组织事务所全体人员学习。对揭露违法违规行为的人员进行保护和奖励。

第五章 清产核资专项审计工作底稿模板 5.1 清产核资专项审计前期调查方案模板 清产核资专项审计前期调查方案 一、公司基本情况 1、历史沿革: 2、行业特点: 3、经营围: 4、经营规模: 二、前期调查目的 1、了解公司基本情况; 2、布置公司清产核资前期准备工作;

3、制订清产核资具体实施方案,确立审计重点、制订出适用、切实可行的清产核资策略和方法。 三、前期调查围 1、调查单位围 抽查原则:选取不同行业、具有代表性的重点单位进行调查。根据上述原则随机抽取一定数量单位进行调查,以表格形式列明被抽查单位名称、时间计划及抽查简要原因说明等。 2、调查时间围 主要调查时间截止日为200х年хх月хх日。(调查截止日原则上选取距离调查日最近的会计报表日。) 四、前期重点调查容 1、公司历史演变过程、人员素质、会计核算方法、管理人员水平和生产特点等; 2、集团公司组织结构与清产核资围; 3、报表合并方式及公司合并围;

4、公司资产结构、规模; 5、长期投资核算方法及容; 6、资产损失主要分布会计科目、项目; 7、资产损失金额较大的公司的地理位置; 8、资产损失金额较大的公司行业分布情况; 9、重点会计项目(资产比重大或项目特殊)分析; 10、重大资产价值情况了解; 11、关联方交易、往来初步统计; 12、200х年度及以前年度审计情况; 13、部控制水平了解; 14、有无账外资产及相关账务处理方法; 15、其他重大事项。 五、前期调查策略 1、现场调查地确定为集团公司,对其他重点调查单位以或形式实施沟通,获取所需资料; 2、前期调查主要以符合性测试或审阅形式进行,对特别重大

关于上市公司审计报告的几个问题 [提要]我们在研究20XX年上市公司的非标准无保留审计意见的审计报告,并对20XX年之前的审计报告进行统计分析的基础上,对持续经营能力、对重大事项的强调、资产减值准备的计提、以及其他主体工作、对前期会计报表发表的意见不同于原来的意见等几个问题提出我们的看法,并从理论上就如何出具审计报告谈一些意见。 20XX年上市公司年度会计报表审计中,共有159家上市公司被注册会计师出具了非标准无保留审计意见的审计报告。非标准无保留审计意见的审计报告包括带说明段无保留意见、保留意见、否定意见和拒绝表示意见的审计报告。这些非标准无保留审计意见涉及的事项主要包括:(1)上市公司持续经营能力存在重大不确定性;(2)资产减值准备计提的金额难以估计;(3)会计政策、会计估计变更及重大会计差错更正;(4)控股股东和其他关联方占用上市公司资金;(5)强调某一重大事项。从审计报告的质量看,大多数会计师事务所出具的审计报告意见类型定性准确,用词规范,便于理解和使用。但也有一些审计报告意见类型定性不准,逻辑不清,表述不当,用词晦涩,难以理解和使用。某些会计师事务所在独立性方面存在问题,不按独立审计准则的要求出具审计报告。比较突出的现象是,以拒绝表示意见或保留意见代替否定意见,以保留意见代替拒绝表示意见,以带说明段的无保留意见代替保留意见或拒绝表示意见。 从我们的分析看,由于中国证监会在20XX年底发布了《公开发行证券的公司信息披露编报规则第14号--非标准无保留审计意见及其涉及事项的处理》,对于上市公司拒绝就明显违反会计准则、制度及相关信息披露规范规定的事项做出调整,或者调整后注册会计师认为其仍然明显违反会计准则、制度及相关信息披露规范规定,进而出具了非标准无保留审计意见的,证券交易所应当在上市公司定期报告披露后,立即对其股票实行停牌处理,并要求上市公司限期纠正。在这种压力下,上市公司规避非标准无保留审计意见的动机明显增强,会计师事务所面临的压力也大大增加。某些会计师事务所在能够确定被审计单位明显违反会计准则和会计制度的情况下,不再执行必要的审计程序,以审计范围受到限制为由出具保留意见或拒绝表示意见的审计报告,甚至出具带说明段无保留意见的审计报告。这样一来,就回避了对上市公司是否明显违反会计准则和会计制度发表意见。当然,根据有关部门的核查,某些会计师事务所出具的标准无保留意见审计报告同样存在着一定问题,这种报告的隐蔽性更大,给会计报表使用者带来的

短期内频繁变更审计机构的上市公司,通常面临着较为复杂的内外部环境,有的还受到监管部门的处罚或调查,时常引发媒体热议,上市公司管理层财务舞弊的可能性较大,在年报审计过程中,事务所会面临较大的审计风险,承受较大的外界压力,对注册会计师的执业能力与职业道德水平也提出了更高的要求。 审计提示一 要与前任注册会计师充分沟通,特别关注上市公司变更审计机构的原因,前任注册会计师与管理层在重大会计、审计等问题上存在的意见分歧。 审计提示二 要保证审计资源投入,恰当安排审计时间,委派审计经验更为丰富的项目组成员,合理分工,有针对性地制定和实施审计计划。 审计提示三 要始终保持职业怀疑态度,充分考虑管理层凌驾于内部控制之上的可能性,对舞弊导致的重大错报风险进行有效的识别、评估和应对。 审计提示四 要加强项目组内部复核和项目质量控制复核的力度,及时化解审计过程中遇到的各种困难与问题。 2.关注重大非常规交易审计风险 针对重大非常规交易,尤其是临近会计期末发生的、在交易实质的判断上存在困难的重大非常规交易给予特别关注,警惕上市公司通过该类交易对财务信息作出虚假陈述或掩盖侵占资产的行为,充分识别、评估和应对可能产生的特别风险。 审计提示一 要详细了解上市公司的业务类型、组织结构和行业状况等内外部环境,关注管理层是否设计和执行了有效的控制措施以应对与重大非常规交易相关的风险。 审计提示二 要有针对性地设计和实施审计程序,扩大问询人员的范围,多角度分析各项财务数据之间以及财务数据与非财务数据之间的内在关系,对交易合同的条款和金额进行函证。

审计提示三 要关注重大非常规交易是否具有合理的商业理由,交易对手是否真实存在,是否存在关联交易非关联化的情形。 审计提示四 委派具有相应技术专长和经验的人员进行项目质量复核,加强复核力度,评价已获取的审计证据是否充分、适当,妥善处理各种意见分歧。 3、关注审计费用显著降低及屡次被处罚、调查的上市公司年报审计风险 审计提示一 对于审计费用显著降低的上市公司年报审计业务,中注协提示,事务所要将其作为高风险业务,严格实施执业准则规定的审计程序和项目质量控制复核程序,合理确定审计范围,恰当安排审计人员和审计时间,强化业务执行各个环节的质量控制,绝不因业务收费低而在审计过程中疏于管理或偷工减料。 审计提示二 对于屡次被监管机构处罚、调查的上市公司,中注协提示,注册会计师要警惕其管理层凌驾于内部控制之上实施舞弊的风险,及时关注监管机构有关函件和媒体报道提及的各项问题,防范可能出现的审计风险。 4、关注创业板新上市公司年报审计风险提示 目前,沪深两市新上市公司中,近一半为创业板上市公司。创业板在服务对象、准入指标、运行制度和风险特征等方面与主板有着明显的区别,创业板公司内部治理规范程度相对偏低,业绩不稳定,经营风险高。在风险提示函中,中注协要求事务所高度重视创业板上市公司,尤其是新上市公司的年报审计风险,充分识别和恰当应对舞弊导致的财务报表重大错报风险。 审计提示一 要关注公司上市前后的异常变动情况,包括上市前后交易对象的异常变动、同一交易对象上市前后交易金额的异常变动、相同材料上市前后采购价格的异常变动和相同产品上市前后销售价格的异常变动等,考虑是否存在人为调节利润的情形。 审计提示二 要关注上市公司的业务形态、收入模式、技术水平、市场前景、风险特征和偿债能力,关注管理层对持续经营能力的评估,合理判断上市公司的成长性和持续经营能力。 审计提示三 要关注募集资金是否专户存储并投入承诺投资项目,是否存在募集资金使用不当造成的经营风险,超募资金的使用是否履行恰当的决策程序。 审计提示四

审计工作底稿规范要求 第一章总则 第一条为规范中兴财会计师事务所有限责任公司(以下 简称“本公司”)审计工作底稿的编制、复核、使用及管理,根据《中国注册会计师独立审计具体准则第6 号——审计工作底稿》及其他有关具体审计准则的规定和本公司的有关规章制度,制定本规范要求。 第二条本规范要求审计工作底稿,是指参审人员在审计过程 中形成的审计工作记录和获取的资料。 审计工作底稿可以由参审人员自行编制;也可以由被审计单位 管理当局或第三者提供而形成;可以是书面文字形式,也可以是必要的声像资料。审计工作底稿应以自制的书面文字形式为主。 第三条执行会计咨询、会计服务业务,可参照本规范要求的 有关内容办理。 第二章一般原则 第四条审计工作底稿是审计证据的载体,是形成审计意见、 出具审计报告的依据,是按规定要求完成审计工作、履行应尽职责的证明。审计工作底稿应如实反映审计计划的制定及其实施情况,完整记录参审人员的审计轨迹。 第五条审计工作底稿在内容上应做到资料翔实、重点突出、 繁简得当、结论明确;在形式上做到要素齐全、格式规范、标识一致,记录清晰。 (一)资料翔实,即记录在审计工作底稿上的各类资料来源真实可靠,内容完整。 (二)重点突出,即审计工作底稿应反映对审计结论有重大影响的内容。 (三)繁简得当,即审计工作底稿应根据记录内容的不同,对重要内容详细记录,对一般内容可以简单记录。 (四)结论明确,即按审计程序对审计项目实施审计后,参审人员应对该审计项目表达明确的专业判断意见。 (五)要素齐全,即构成审计工作底稿的基本内容应全部包括在内。 (六)格式规范,即审计工作底稿采用的格式规范。 (七)标识一致,即审计标识符的含义前后一致,并标识在审计工作底稿上。 (八)记录清晰,即审计工作底稿上记录的内容连贯,文字端正,有关验算数据正确。第六条以下情况为影响审计工作底稿繁简程度的相关因素, 并以此做为检查审计工作底稿是否繁简得当的根据: (一)审计约定事项的性质、目的和要求; (二)被审计单位的经营规模及审计约定事项的复杂程度; (三)被审计单位的内部控制制度是否健全、有效; (四)被审计单位的会计记录是否真实、合法、完整; (五)是否有必要对业务助理人员的工作进行特别指导、监督和检查。 (六)审计意见类型。 第七条审计工作底稿基本内容如下: (一)被审计单位名称,即会计报表的编报单位,被审计单位可以简写,但应与总体审计计划确定的简称前后一致。 (二)审计项目名称,即某一会计报表项目名称或某一审计程序及实施对象名称,如具体审计项目是某会计科目的明细科目,则应同时写明该会计科目名称。审计项目名称不可以简写。

审计报告 字[201X]XXXXXX号 【ABC公司(全称)全体股东/董事会】: 一、否定意见 我们审计了ABC 公司(以下简称“ABC公司”)的财务报表,包括20×1年12月31日的【合并及母公司】资产负债表,20×1年度的【合并及母公司】利润表、【合并及母公司】现金流量表、【合并及母公司】股东权益变动表以及相关财务报表附注。 我们认为,由于“形成否定意见的基础”部分所述事项的重要性,后附的财务报表没有在所有重大方面按照企业会计准则的规定编制,未能公允反映ABC公司20×1年12 月31 日的【合并及母公司】财务状况以及20×1年度的【合并及母公司】经营成果和【合并及母公司】现金流量。 二、形成否定意见的基础 当财务报表存在重大错报导致注册会计师发表否定意见时,请根据财务报表重大错报的实际情况对【】的文字作出相应修改。 【如财务报表附注×所述,20×1年ABC公司通过非同一控制下的企业合并获得对XYZ公司的控制权,因未能取得购买日XYZ 公司某些重要资产和负债的公允价值,故未将XYZ 公司纳入合并财务报表的围。按照企业会计准则的规定,ABC 公司应将这一子公司纳入合并围,并以暂估金额为基础核算该项收购。如果将XYZ 公司纳入合并财务报表的围,后附的ABC 公司合并财务报表的多个报表项目将受到重大影响。但我们无法确定未将XYZ 公司纳入合并围对合并财务报表产生的影响。】 我们按照中国注册会计师审计准则的规定执行了审计工作。审计报告的“注册会计师对合并财务报表审计的责任”部分进一步阐述了我们在这些准则下的责任。按照中国注册会计师职业道德守则,我们独立于ABC公司,并履行了职业道德方面的其他责任。我们相信,我们获取的审计证据是充分、适当的,为发表否定意见提供了基础。

我国上市公司审计质量的衡量标准 摘要:本文鉴戒管中质量的概念来界定审计质量,讨论我国上市公司审计质量的衡量标准,提出以审计意见的信息含量来衡量审计质量。1审计质量的含义独立审计是一项有偿为信息使用者提供服务的活动,审计的目的是要为审计委托人提供满足其需求的审计报告,属于服务业的范畴。关于审计质量,国内外主要有以下观点。 1. 1DeAngelo(1981)指出,审计质量是审计师发现被审计对象在制度上违规并公然揭露这种违规行为的联合概率。审计质量取决于审计师的能力和独立性。Watts和Zimmerman(1983)以为,审计质量是发现并揭露财务报表中违规行为的概率。 1. 2美国审计总署(2003)从审计的本源出发,提出审计质量是指审计师按照公认审计准则实施审计,以公道确信所审计财务报表和相关表露:①按照公认会计原则进行表述;②不存在由于错误或者舞弊导致的重大错报。高质量的审计应当体现为在发现重大错报之后,要:①确保客户对财务报表进行恰当的调整、相关表露和其他变动以防止重大错报;②假如相关表露和其他变动没有进行恰当调整,则修改审计师对财务报表的意见;③必要情况下,退出客户的审计并向SEC报告辞聘的理由。朱兰(J.M.Juran)以为,任何组织提供的产品包括货物和劳务要既能给该组织带来收益,又不会对造成损害。质量就是适用性。适合性是从顾客的角度出发,是产品在使用期间能满足顾客的需求。因此,从审计信息使用者的角度来看,审计质量是一种适用性,是审计师提供的审计服务满足不同信息使用者需求

的有效程度。独立审计服务终极的直接结果是审计报告,信息使用者对于审计结论是否正确、是否全面有强烈的需求,通过对审计意见的观察和评价,可以了解审计质量。2审计质量衡量标准的回顾审计质量衡量标准,是指与审计活动有关的各利益团体,从各自的利益角度看待审计质量的一种判定依据。通常以不同的替换指标来衡量。以往中,主要有下面几种观点:①DeAngelo(1981)等人用会计师事务所规模来衡量审计质量,以为大规模事务所比小规模的有更高的审计质量。②RichardB.Carter等(1998)用事务所的声誉来衡量其执业质量。③almrose,Z-V.(1988),TeoEu-JinKeithA.Houghton等用审计诉讼指标来衡量审计质量。④MarkL.Defond(1992)以为,应将事务所规模、品牌声誉、行业专长、独立性等这些指标结合起来衡量审计质量。⑤王振林(2002)以为,审计收费水平可以用来衡量执业质量,高质量事务所收取的审计用度通常高于其他事务所。 ⑥DonaldR.Dies,Jr和GaryA.Giroux(1992)以为,审计时间可以衡量审计质量。⑦Schauer,PaulChristian(1999)等通过股票买卖价差来评价审计的功能、衡量审计质量。⑧徐建新(2001)以为,审计质量衡量标准是一个体系,由不同的因子组成,即①法规制度(最低衡量标准),②职业标准(现实衡量标准),③审计目标(衡量标准),④社会期看(最高衡量标准)。⑨易琮(2002)以为,在上市公司财务报告公允度不变且“有罪推定”和审计师风险偏好不变的假设条件下,非标准无保存审计意见比率越高,审计质量就越高。○10汪军(2003)以为,审计的实质在于制约治理者粉饰财务信息的机会

****集团有限公司内部审计工作底稿暂行规定(试行) 第一章总则 第一条为了规范集团内部审计工作底稿的编制、复核、使用及管理工作,保证审计工作质量, 提高审计工作效率,依据《审计机关审计工作底稿准则》、《****集团有限公司内部审计管理制度》以及国家和集团其他有关制度,结合集团实际,制定本规定。 第二条本规定所称审计工作底稿,是指内部审计人员在审计过程中所形成的与审计事项有关的 审计工作记录和获取的审计证据。这里所指的审计过程,包括审计计划阶段和实施阶段。 第三条审计工作底稿的全部内容是审计人员形成审计结论、发表审计意见的直接依据,也是明 确审计责任、评价审计工作业绩的重要依据,并为以后的内部审计工作提供参考。 第二章审计工作底稿内容、编制方法和要求 第四条针对审计工作所处阶段不同,可分为: (一)审计计划阶段工作底稿: 1.被审计单位基本情况。主要指被审计单位的业务性质、经营背景、组织结构和经营政策等,一 般是审计人员针对首次开展内部审计的单位在实施现场审计之前所作的基本情况了解,在非首次开展 内部审计的单位可酌情减少。 2.审计工作计划。包括现场审计工作进度、时间预算、人员分工,以及审计内容和重点的初步规 划。 3.现场审计时被审计单位应首先提供的资料清册。 4.其它审计人员认为在审计计划阶段必要编制的工作底稿。 (二)审计实施阶段工作底稿: 1.针对具体审计事项的工作底稿。主要指针对具体审计事项所涉及事项的审计工作底稿,以及引 以证明审计人员在审计工作底稿中所记载审计结论的有关证据。 2.审计工作计划修改记录和时间预算执行情况。 3.被审计单位有关人员代为编制的各种报表。包括被审计单位自查表等。 4.审计人员编制的各种调查、测试表等。包括内部控制情况调查表、委派财务负责人测评表等。 5. 其它审计人员认为在审计实施阶段必要编制的工作底稿。 第五条审计工作底稿的基本要素: (一)被审计单位的名称。是指审计对象的占有方,若被审计单位为下属公司,则应同时写明下属 公司的名称。 (二)审计事项的名称。此项目一般填写审计业务类型,如:财务收支审计、离任审计等。项目名 称应尽量简练、清晰。 (三)审计事项时点或期间。此项目是为了明确审计范围在时间上的截止点或时间跨度,应结合实 质性测试的具体对象区别对待,资产负债项目应填截止时点,损益类项目应填时间跨度。 (四)具体审计事项的名称。此项目是指实施审计时纳入审计范畴的具体审计事项,如:现金、银 行存款等。

年度财务报表工作底稿审计要点 (2009年审计工作适用) 一、资产负债表各科目审计要点: (一)货币资金: 1、编制工作底稿 ⑴现金:年初数、年末余额、审定数。 ⑵银行存款:按开户银行、账号、分户列出年初数、年末余额、审定数。 ⑶其他货币资金:按外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资额各明细项目列出年初数、年末余额。 2、取证 ⑴库存现金盘点表。(会计账簿记录齐全的,应采用《小型企业财务报表审计工作底稿编制指南》第79页的《现金监盘表》)。 ⑵银行存款对账单或银行存款询证函;账面余额与对账单不符的,增附银行存款余额调节表。 ⑶其他货币资金:银行存款对账单或银行存款询证函。 (二)短期投资: 1、编制工作底稿:按股票投资、债券投资、基金投资和其它列出明细项目的年初数、年末余额、审定数。 2、取证:获取证券投资询证函或债券盘点表。 (三)应收票据: 1、编制工作底稿:按银行承兑汇票或商业承兑汇票列明各票据出票日期、出票人、持票人、到期日期、是否属带息票据、票据金额及本期应收票据贴现情况等内容。 2、取证:获取应收票据复印件。

(四)应收股息和应收利息: 1、编制工作底稿:按明细项目列出年初数、年末余额、审定数。 2、检查应收股利、应收利息当期和期后的收款情况,检查应收股利、应收利息的内容,比较应计利息、已计利息是否存在差异,是否均为已到期尚未领取的股票利息和债券利息。 3、取证:获取被投资单位的分配利润的董事会决议和财务报表;债券复印件。 (五)应收账款、预付账款、其他应收款: 1、编制工作底稿:使用《往来账项审查表》。按金额大小排序前五名,按1年以内、1-2年、2-3年、3年以上四个时段进行账龄分析,判断确定债权的存在性? 2、取证:选取账龄长、金额大或异常的款项,实施函证。无法函证的,要附对方欠条、购销合同复印件或实施其他替代程序。 (六)存货: 1、编制工作底稿:按存货分类列出明细项目:物资采购、原材料、辅助材料、燃料、包装物、低值易耗品、自制半成品、产成品(商品)、委托代销商品、分期收款发出商品、材料成本差异、商品进销差价等的年末余额、审定数。 2、编制产品生产成本计算测试表。 (如房地产企业,对于其开发成本,要核实未售出房屋的存量建筑面积,计算平均单位成本,与已售出房屋转销的平均单位成本进行比较,判断其存在性。) 3、对存货实行监盘或抽查,检查存货入账基础的正确性、一贯性以及计价方法的正确性。关注权属,关注有无长期呆滞或残损物资。 4、取证:附存货抽查计划。实物盘点表、存货抽查表。 (七)待摊费用: 1、编制工作底稿:列出明细项目年初数、本年增加、本年摊销、年末余额、审定数。 2、检查是否按规定摊销,余额保留是否合理? (八)长期股权投资: 1、编制工作底稿:按股权投资、其他投资分别按对子公司、合营企业、联营企业、其他企业列出明细项目年初数、本年增加、本年减少、年末余

****集团有限公司 关于****的内部审计报告 致:(汇报对象) 由:(汇报部门/汇报人) 关于:(项目名称) 日期:(汇报时间)

一、背景 我们受XX集团董事会委托,每年度需对各子公司及合营公司的内部控制进行一次评价。 二、目的 进行内部控制评价是对相关内部控制的设计与执行状况进行整体评价。并依据评价结果对发现的内部控制设计或执行缺陷提出我们的改善建议。以使内部控制合理合规,达到纠错防弊,提高效率的目的。 三、范围 业务范围:本次审计涉及的业务流程 期间范围:本次审计涉及的期间 四、方法 此次内部控制评价过程中,我们依据《内部控制基本规范》、《内部控制应用指引》及其解读与XX集团的相关政策规定及相关法律法规的要求。采用了访谈、查阅相关资料、实地察看及穿透测试等工作程序。 五、说明 说明审计过程中受到的局限及可能对审计结论造成的影响或其他特别事项。 六、总体结论 依据审计范围所提业务流程排列,并依各业务流程的作业点进行评价表达,不但要提出发现的问题,也要对没有问题点的环节予以肯定说明。 (一)业务流程(如货币资金)

(二)业务流程 ……。 七、具体审计发现与建议 根据审计总体结论中所列示的问题,分项进行具体阐述。 对每一问题的阐述都应分为审计发现、产生原因、造成影响和审计建议四个方面进行,被审单位管理层有不同意见的,还需列出管理层的回应。 问题1:用一句话概括,明确指出问题所在。(对应审计总体结论) 审计发现:具体描述审计发现的问题,同时须举证证明问题确实存在。 原因分析:对问题产生的原因进行分析,原因尽可能与建议相对应。 造成影响:该问题的存在已经造成的负面影响或可能带来的风险。 审计建议:提出具体的改进建议,应尽可能明确、可操作、不空洞。 业务部门反馈:描述被审单位管理层就该项问题与建议持有的意见。 问题2:……。 审计发现:……。 原因分析:……。 造成影响:……。 审计建议:……。 业务部门反馈:……。 问题3:……。 问题4:……。 ……。

上市公司内部审计的特点 为了加强对上市公司的监督,不断完善法人治理结构,规范上市公司经营行为,同时也为了摸索一条上市公司审计的方法、程序和重点。近几年来,受中石化集团公司党组委派,由集团公司兼职审计稽核专员在我公司抽调人员组成审计组,对中石化集团公司所属几家上市公司进行了审计。主要有以下几个特点: 全面审计、突出重点 对几家上市公司的审计是一次全面的审计,涉及到该公司生产、经营、管理、财务等方方面面,且要审计该公司三年情况,时间紧、任务重。我们对该公司不了解、不熟悉,必须认真贯彻“全面审计、突出重点”的方针。在审前调查和熟悉基本情况的基础上,我们将上市公司审计重点确定为该上市公司的组建及历年来股本变动募集资金使用情况和与关联企业的关联交易情况。 我们认为上市公司与非上市公司的内部审计,在审计程序和审计方法上没有大的区别,主要是审计内容上有不同之处,对上市公司的审计应突出其重点。 1.上市公司的组建及股本变动、募集资金使用情况

我们对上市公司自股份公司的组建、设立方式、注册资本、股权设置、批准上市以及历年来经拆股、送股、配股、转增股本的股本变动情况及使用情况进行了审查。我们根据《公司法》《证券法》及有关部门的法律、法规、批准文件逐项进行检查。 检查的主要内容为: (1)有无违反国家有关规定,以某种形式认购股票。有关文件中规定,新扩法人股必须实行定向募集,不得化整为零配售给个人。 在法人股的认购上有无变相转移给个人。由于法人股目前不能上市流通,如有上述情况,在以后的配股中有无出现问题。 (2)根据招股、配股说明书检查历年来股本变动情况及资金使用情况,每年资金使用是否与配股募集资金公告或变更公告资金投向相符。新项目投产后,其产品产量质量、年利润、投资回收期等经济技术指标是否与募集资金公告相符,特别是对失败的项目要重点检查。 2.上市公司与关联企业的关联交易情况 与上市公司有关联交易的企业:

审计工作底稿编制要求 1.总体要求 注册会计师编制的审计工作底稿,应当使得未曾接触该项审计工作的有经验的专业人士清楚了解:按照审计准则和相关法律法规的规定实施的审计程序的性质、时间安排和范围;实施审计程序的结果和获取的审计证据;审计中遇到的重大事项和得出的结论,以及在得出结论时作出的重大职业判断。 2.审计工作底稿构成 2.1审计工作底稿可以以纸质、电子或其他介质形式存在,通常包括: (1)审计业务约定书 (2)总体审计策略与审计总结 (3)具体审计计划 (4)程序表 (5)客户填报明细表及提供的未审财务报表、审计报告 (6)审定表 (7)调查访谈问询表或记录 (8)分析表及分析程序,如交易和余额分析,重要比率和趋势分析等 (9)核对及计算表 (10)抽样检查表 (11)询证函回函客户声明或说明 (12)观察及监盘或抽盘记录 (13)问题讨论与沟通 (14)咨询记录 (15)有关重大事项的往来函件 (16)客户文件记录摘要与复印件(如合同协议等),这些文件包括:企业法律和组织结构信息,重要的法律文件、协议和会议纪要等 (17)项目组及所内部审批文件 (18)审计人员执行审计的过程记录,如对执行审计程序的性质、时间、范围和结果的记录;由其他审计师审计的对财务报表组成部分所执行的记录;同其他审计师、专家和其他第三方交流的记录等

(19)审计人员获取的审计证据,如关于了解会计和内控系统的证据、重要审计领域审计结论 (20)其他有助于形成审计结论的资料 2.2关于程序表 本底稿包括的审计程序系标准程序,在实际工作中,项目经理应根据被审计单位具体情况裁剪审计程序表,审计助理人员根据裁剪后的审计程序表实施审计程序,即不需要实施的审计程序应当删除,追加的审计程序应当补充至程序表中。 如何选择实施审计程序非常重要,总体原则是质量与效率并重,即执行的程序恰到好处,以最少的工作量获取能够支持审计结论的充分适当审计证据。程序表中列举的程序执行的详略程度取决于: ——风险评估结果 ——审计对象的复杂程度 ——重要性 ——审计人员的专业能力和经验 2.3关于明细表 明细表系会计科目审计的总导引底稿,由被审计单位提供,地位十分重要。一般情况下,明细表尽可能填列详细些。对于客户已经编制了明细表的,取得项目经理分拆的本科目明细表,并转换为底稿版;对于客户未编制明细表的,按照项目经理下发的模板填写各科目明细表。 本所“企业填报明细表”单列于工作底稿中,便于审计人员进场前或进场后将该空白明细表提供给审计客户,由被审计单位填报,以提高审计工作效率。 2.4关于审定表 (1)未审数:未审数应确保与被审计单位最终提供的已盖章未审报表数据相一致。 (2)调整数:在底稿编制人移交底稿至项目经理前,如客户已确定是否调整,则应将调整情况写到调整数当中;如在底稿编制人移交底稿至项目经理前,客户尚未确定是否调整,则应先假设客户同意调整,再将调整情况写到调整数当中。如底稿编制人移交底稿至项目经理后,客户不同意进行调整,应修改相关底稿,以与最终审定报表一致。 (3)审定数:根据未审数、调整数的确定而确定。 (4)审计过程中识别出的错报事项:即审计调整分录过入,并简要说明错报调整的原因。

****有限公司审计报告 项目编号: 被审计单位: 项目名称: 报告时间:

【第一部分:项目概述】 审计目的 (以下举例) 1、核实某某公司的财务状况和经营成果 2、核实某某公司是否存在舞弊、浪费以及其他重大不合理现象 审计范围 (以下举例) 业务范围:某某公司所有与财务数据相关的业务 组织范围:某某公司的财务部门、业务部门、公司领导。 期间范围:****年**月**日至****年**月**日 资料范围:财务报表、凭证、银行对账单、资产盘点表、合同、公司管理制度等(详见资料清单)。 审计方法 (以下举例) 审计依据和标准:会计准则、各项税收法律法规等 审计流程及方法:首先审阅了财务资料,然后根据审阅中注意到的金额较大、性质异常的事件开始重点关注,收集相关证据以证明是否正常合理,最后与有关当事人进行沟通等方式以确定违规事实是否存在,最后出具审计意见。 【第二部分:审计总体结论】 经过审计。我们认为某某公司财务资料所反映的财务状况以及当期的经营成果与公司的实际状况基本一致,在审计中没有发现某某公司存在重大差错、舞弊现象,公司的会计凭证和经营成果是真实可信的。 附:报表项目解析如下:

一、资产负债表主要项目 资产负债表主要变化项目简析如下: (一)期末流动资产与期初相比减少****元。 货币资金减少**亿元,主要变化及原因如下:…… 存货减少**亿元,其中原材料和产成品分别减少**万元和**万元,造成……。 预付账款…… …… (二)非流动资产增加****元。 1、固定资产项目…… 2、长期股权投资…… …… (三)流动负债减少****元,主要因为……。 (四)非流动负债增长****元,主要因为……。 …… 二、利润主要项目 简析:……。 其中毛利贡献结构及毛利率变动情况如下:……。 ****年预算完成情况:……。 【第三部分:审计过程与意见】 总体看来,某某公司在制度健全和运行方面比较到位。财务工作规范、准确地反映了公司的资产状况和经营成果。但在公司日常管理上,尚有部分细节需要进一步进行明确,具体如下: 一、公司制度健全方面 …… 审计发现:……。