第一种情况、医疗美容项目以自有资金投资的投资回报率:

条件:1、以股东的自有资金筹措出资,筹措3000万资金并且在开办筹备期到位。

2 、假设项目在2015年1月1日开始运营,运营期为5年。3000万资金中有2000万用于购买设备等固定资产,折旧年限为5年,残值按5%计算,平均年限法计算。每年折旧380万丿元。

3 、折现率按商业贷款利率8%计算

4 、经营一年后每年再投入1000万元

注:此处所含的税目为企业所得税,税率按25%计算。单位: 万元

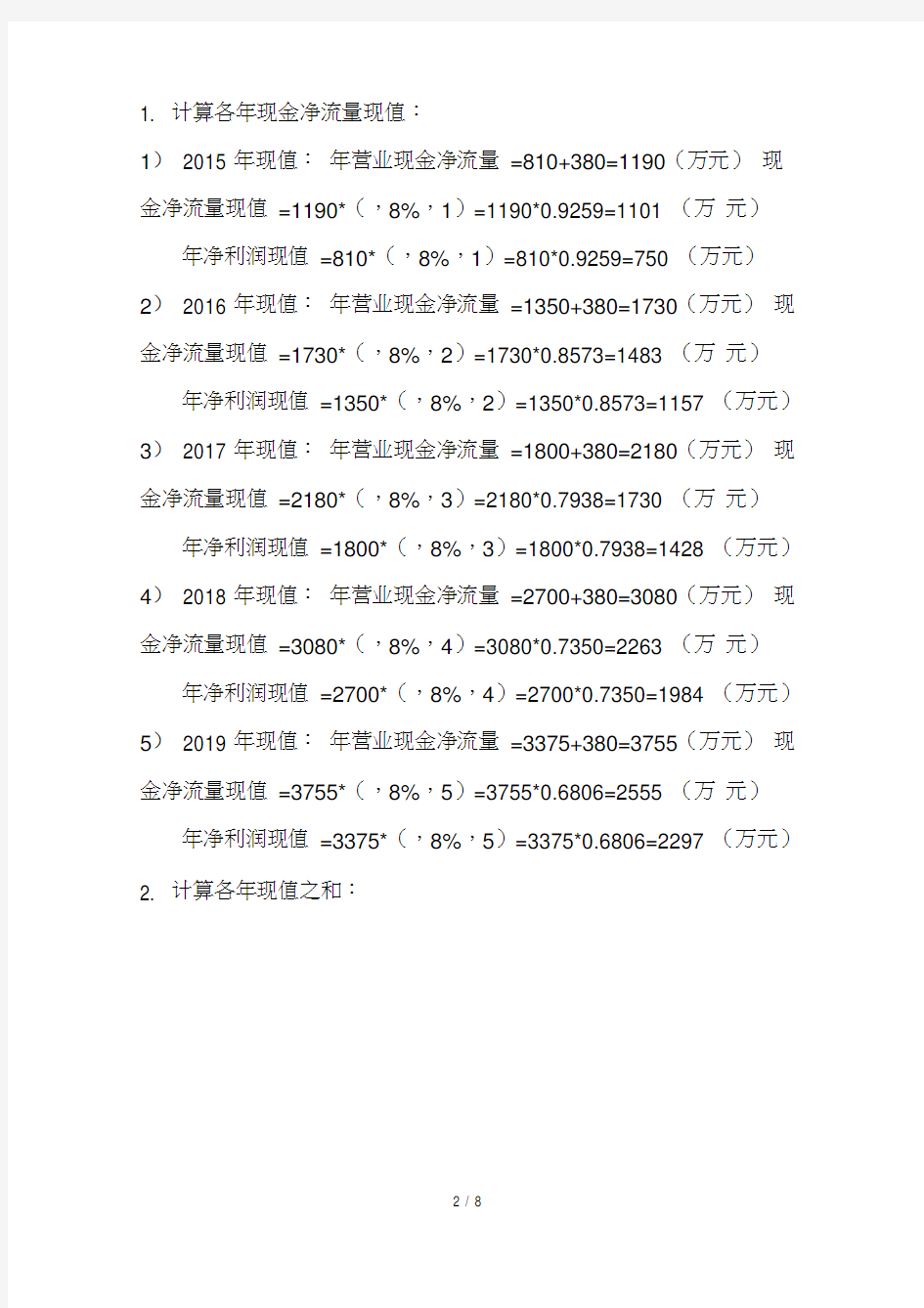

1. 计算各年现金净流量现值:

1) 2015 年现值:年营业现金净流量=810+380=1190(万元)现金净流量现值=1190*(,8%,1)=1190*0.9259=1101 (万元)年净利润现值=810*(,8%,1)=810*0.9259=750 (万元)2) 2016 年现值:年营业现金净流量=1350+380=1730(万元)现金净流量现值=1730*(,8%,2)=1730*0.8573=1483 (万元)年净利润现值=1350*(,8%,2)=1350*0.8573=1157 (万元)3) 2017 年现值:年营业现金净流量=1800+380=2180(万元)现金净流量现值=2180*(,8%,3)=2180*0.7938=1730 (万元)年净利润现值=1800*(,8%,3)=1800*0.7938=1428 (万元)4) 2018 年现值:年营业现金净流量=2700+380=3080(万元)现金净流量现值=3080*(,8%,4)=3080*0.7350=2263 (万元)年净利润现值=2700*(,8%,4)=2700*0.7350=1984 (万元)5) 2019 年现值:年营业现金净流量=3375+380=3755(万元)现金净流量现值=3755*(,8%,5)=3755*0.6806=2555 (万元)年净利润现值=3375*(,8%,5)=3375*0.6806=2297 (万元)2. 计算各年现值之和:

现金净流量之和=1101+1483+1730+2263+2555=9132 万

净利润之和=750+1157+1428+1984+2297=7616万元

3. 每年再投入1000 万元的现值=1000* ( , 8%,

3)=1000*2.5771=2577 (万元)

4. 净现值=9132-3000-2577=3555 万元

投资回报率=[(810+1350+1800+2700+3375)/5]/ ( 3000+3000) *1002007/6000*10033%

净禾U润的投资回报率=(7616/5)/ (3000+2577 )

*1001523/5577*10027%

0 1 2 3 4 5 时间

0 1101 1483 1730 2263 2555 年现金流

量现值

1101 2584 4314 6577 9132

项目的折现回收期=3+( 1263/2263)=3+0.56=3.56年

3.56年相当于3年7个月收回投资

第二种情况、医疗美容项目以融资租赁方式投资的投资回报率:条件:1、以融资租赁筹措项目资金,筹措3000万资金并且在开办筹备期到位。

2 、每年的现金净流量:假设项目在2015年1月1日开始

运营,融资租赁期为3年融资利息率为12%,采用按年等额后付法付租金;租期满以2000万的5%购买该设备;设备等固定资产的折旧年限为5年,残值按5%计算,平均年限法计算。每年折旧380万元。

注:此处所含的税目为企业所得税,税率按25%+算。单位: 万元

融资租赁:每年租金=360/ (1-0.7118 )=1249万元

各期租金之和=1249.00*3=3747.00 万元

租期满购入金额=2000*5100 万元

每年再投入1000万元的现值=1000* (,8%,3)

=1000*2.5771=2577

(万元)

1. 计算各年现金净流量现值:

1) 2015 年现年营业现金净流量=810+380-124959(万元)现金净流量现值59* (,12%,1)59*0.892952 (万元)年净利润现值=810*(,12%,1)=810*0.8929=723 (万元)

2) 2016 年现值:年营业现金净流量=1350+380-1249=481(万

元)

现金净流量现值=481*(,12%,2)=481*0.7972=383 (万元)

年净利润现值=1350*(,12%,2)=1350*0.7972=1076

(万

元)

3) 2017 年现

值:年营业现金净流量=1800+380-1249-100=831

(万元)

现金净流量现值=831*(,12%,3)=831*0.7118=591 (万元)年净利润现值=1800*(,12%,3)=1800*0.7118=1281 (万元)4) 2018 年现

值:

年营业现金净流量=2700+380=3080(万元)现金净流量现值=3080*(,8%,4)=3080*0.7350=2263 (万元)

年净利润现值=2700*(,8%,4)=2700*0.7350=1984 (万元)5) 2016 年现年营业现金净流量=3375+380=3755(万元)

现金净流量现值=3755* (, 8% 5) =3755*0.6806=2555 (万元)

年净利润现值=3375* (, 8% 5) =3375*0.6806=2297 (万元) 2. 计算各年现金流量现值之和:

-59+383+591+2263+2555=5733 万元

3. 每年再投入1000 万元的现值=1000* ( , 8%,

3)=1000*2.5771=2577 (万元)

4. 净利润现值之和=723+1076+1281+1984+2297=7361万元

5. 净现值=5733-2577=3156 万元

6. 净利润的投资回报率

=(7361/5)/3000+2577*10014725577*10026%

0 1 2 3 4 5

0 -52 383 591 2263 2555 金流量现值

-52 331 922 3185 5740 时间

年现

项目的折现回收期=4+(2392/2555 )=4+0.9=4.9 年4.9 年相当于4 年11 个月