第一章

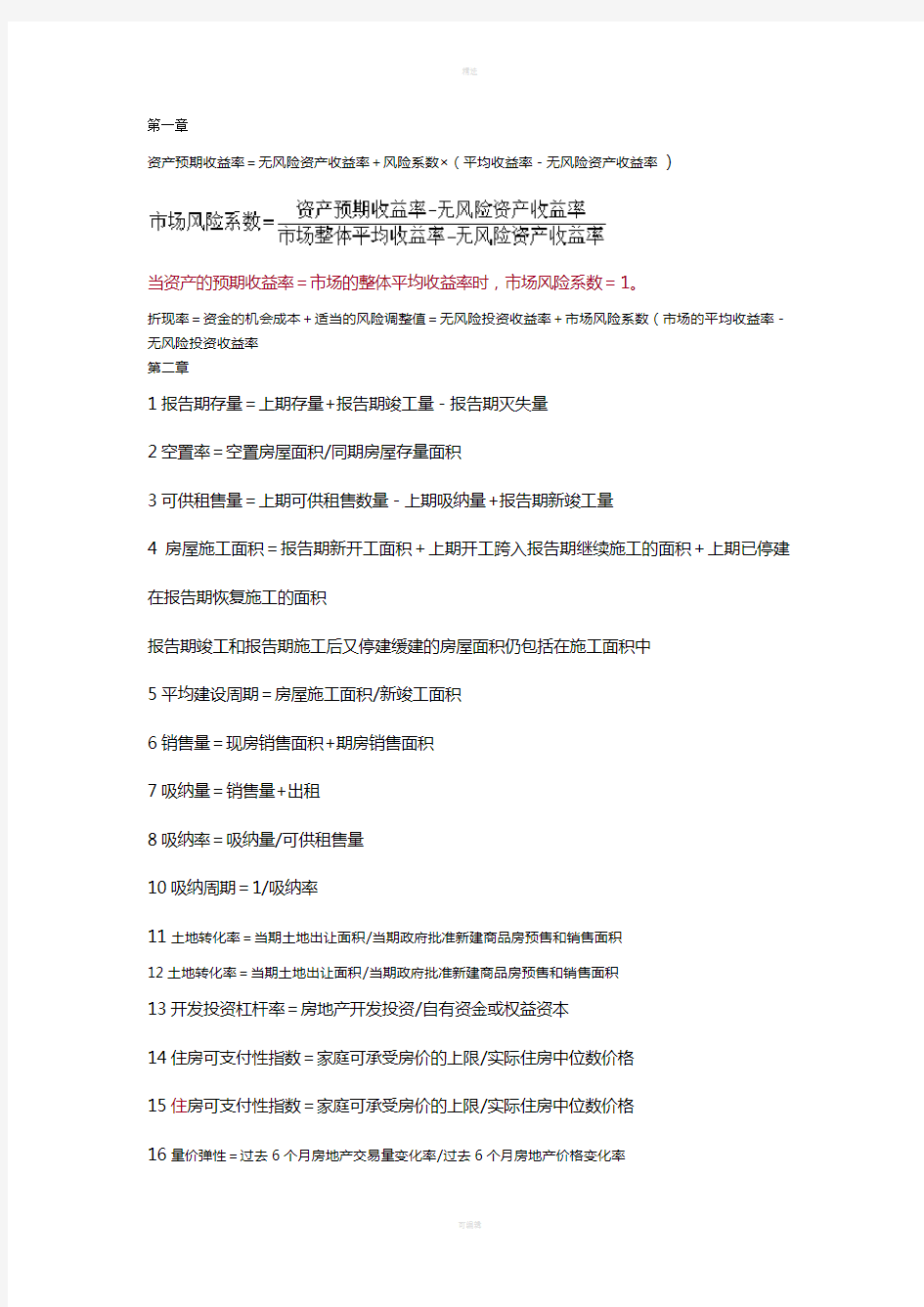

资产预期收益率=无风险资产收益率+风险系数×(平均收益率-无风险资产收益率)

当资产的预期收益率=市场的整体平均收益率时,市场风险系数=1。

折现率=资金的机会成本+适当的风险调整值=无风险投资收益率+市场风险系数(市场的平均收益率-无风险投资收益率

第二章

1报告期存量=上期存量+报告期竣工量-报告期灭失量

2空置率=空置房屋面积/同期房屋存量面积

3可供租售量=上期可供租售数量-上期吸纳量+报告期新竣工量

4房屋施工面积=报告期新开工面积+上期开工跨入报告期继续施工的面积+上期已停建在报告期恢复施工的面积

报告期竣工和报告期施工后又停建缓建的房屋面积仍包括在施工面积中

5平均建设周期=房屋施工面积/新竣工面积

6销售量=现房销售面积+期房销售面积

7吸纳量=销售量+出租

8吸纳率=吸纳量/可供租售量

10吸纳周期=1/吸纳率

11土地转化率=当期土地出让面积/当期政府批准新建商品房预售和销售面积

12土地转化率=当期土地出让面积/当期政府批准新建商品房预售和销售面积

13开发投资杠杆率=房地产开发投资/自有资金或权益资本

14住房可支付性指数=家庭可承受房价的上限/实际住房中位数价格

15住房可支付性指数=家庭可承受房价的上限/实际住房中位数价格

16量价弹性=过去6个月房地产交易量变化率/过去6个月房地产价格变化率

17抵押贷款还款收入比=抵押贷款月还款额/家庭收入

第四章

本期预测值=平滑指数×前期实际销售量+(1-平滑指数)×前期预测值第五章

3.1 开发-销售型

3.2 开发-持有出租-出售型

3.3 购买-持有出租-出售型

3.4 购买-更新改造-出售型

3.4 购买-更新改造-出售型

本利和=本金+利息利息=本利和-本金

单利I n=P×i×n

F n=P(1+i×m)=P+P×i×n

复利F n=P(1+i)n

I n=P(1+i)n-P=P[(1+i)n-1]

实际利率=e名义利率-1(当计息周期数趋于无穷大时)名义利率=周期利率×每年的计算周期数

1现值换算为终值P~F(一次支付终值)

2终值换算为现值F~P (一次支付现值)

3年值换算为终值A~F(等额序列)

■公式

4年值换算为终值A~F(等额序列)■公式

5年值换算为现值A~P

■公式

6等差年值换算为现值

7等差序列现值系数

8等差年值换算为等额年值

■等差序列年费用系数

9等比年值换算为现值

■等比序列现值系数

10等比年值换算为等额年值

■等差序列年费用系数

第六章

1销售成本(完全成本)=生产成本+销售费用

2营业收入=销售收入+出租收入+自营收入

营销收入=销售房屋面积×房屋销售单价

出租收入=出租房屋建筑面积×房屋租金单价

自营收入=营业额-营业成本-自营中的商业经营风险回报3

毛利润毛利润=营业收入-营业成本

营业利润(销售型)=营业收入-营业成本-期间费用-营业税金及附加-土地增值税

(出租型)=营业收入-营业成本-运营费用

税前利润(利润

总额)

=营业利润+营业外收支净额税后利润(净利

润)

=利润总额-所得税

4土地增值税的税率

增值率=增值额/扣除项目金额

5企业所得税

■应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损

■所得税应纳税额=应纳税所得额×适用税率-减免税额-抵免税额

■房地产开发企业所得税税率为25%

当期应纳税所得额×25%=当期应纳所得税

房地产开发企业所得税预计计税毛利率的规定

位于地级市城区和郊区的不低于15%

位于其他地区的不低于10%

6净现值的计算公式

■各年净现金流量相等时(A-P)

■各年净现金流量不相等时(F-P)

7判定标准

■FNPV≥0,说明方案的获利能力达到或超过了基准收益率的要求,项目在财务上可以接受;

■FNPV<0,说明方案达不到预定的收益水平,方案不可接受。

【注意】FNPV=0时,说明方案的获利能力正好达到了基准收益率的要求,项目是可行的。

8判定标准

■FNPV≥0,说明方案的获利能力达到或超过了基准收益率的要求,项目在财务上可以接受;

■FNPV<0,说明方案达不到预定的收益水平,方案不可接受。

【注意】FNPV=0时,说明方案的获利能力正好达到了基准收益率的要求,项目是可行的。

9判定标准

10态投资回收期的计算公式

动态投资回收期P b=累计净现金流量开始出现

判定标准

【注意】如果P b=P c,说明正好在基准回收期这个时间回收了所有投资,项目在财务上可行

11

12公式

13置业投资的投资利润率

14建筑覆盖率=建筑物基底面积/土地面积

■容积率=建筑面积/土地面积

15公式

16【重点难点】土地增值税为四级超额累进税率

土地增值率R土地增值税率土地增值税额的速算扣除

不超过50%30%土地增值额×30%

50%-100%40%土地增值额×40%-扣除项目金额×5%

土地增值额×50%-扣除项目金额100%-200%50%

×15%

土地增值额×60%-扣除项目金额200%以上60%

×35%

17资本金净利润率

■公式

18【解析】

19公式

20【重要公式】

【两个重要公式】

税前现金流=营业收入-运营费用-还本付息

税后现金流=税前现金流-企业所得税

21 【重要公式】

不考虑物业增值收益时

考虑物业增值收益时

【重点难点】投资者权益增加=年还本付息-年利息