2015年北京工商大学管理科学与工程(管理学)硕士考试复试分数线为339

2015年北京工商大学管理科学与工程(管理学)硕士考试复试分数线为339,单科(满分=100分)50 单科(满分>100)97

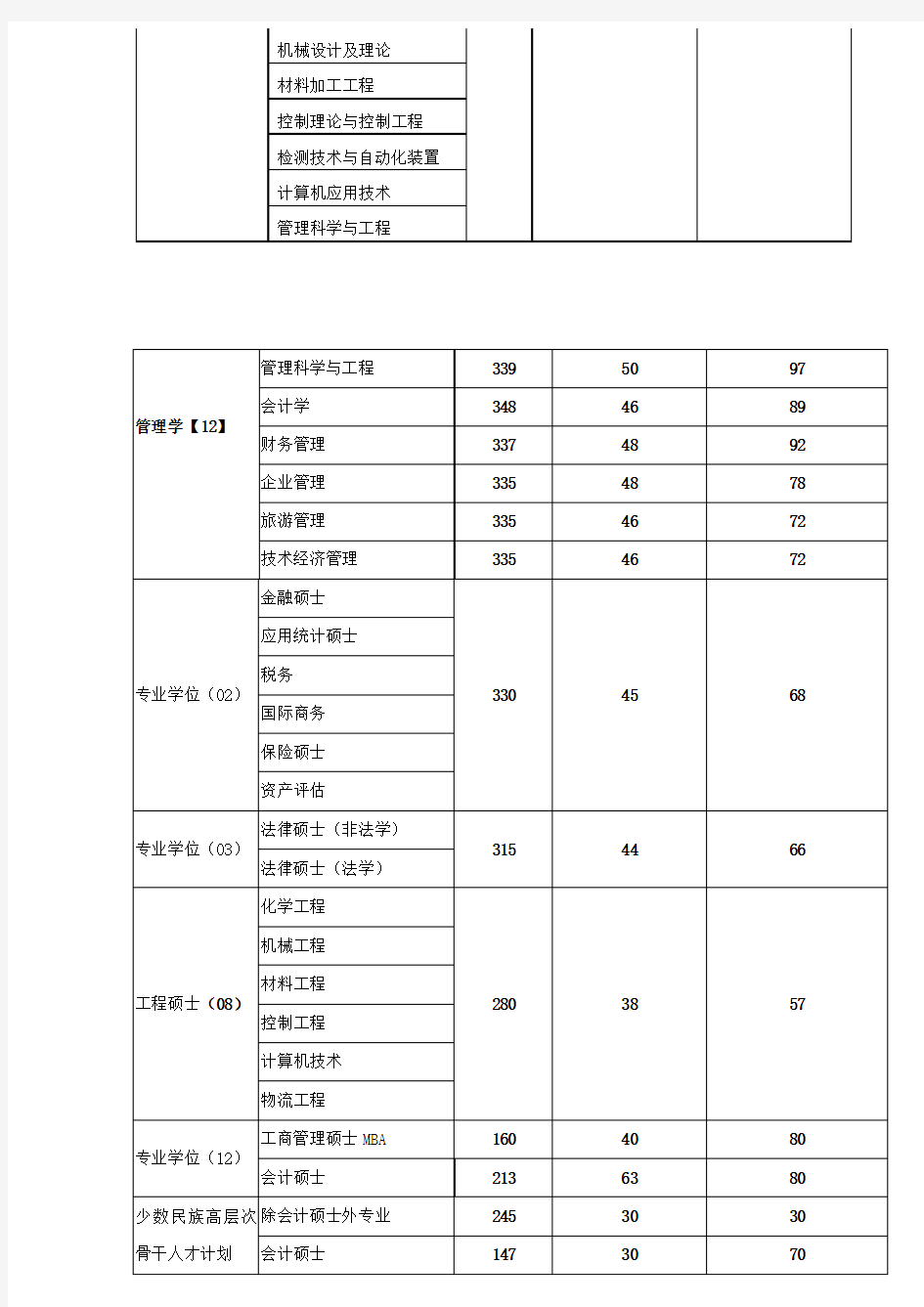

北京工商大学2015年招收硕士研究生进入复试(一志愿考生)基本分数线

报考学科门类

专 业 名 称

进入复试最低线

总分

单科(满分=100分) 单科(满分>100分)

经济{02}

西方经济学 330

45

68

国民经济学 财政学 金融学

产业经济学 国际贸易学 数量经济学 统计学 保险学 法学[03]

民商法学 300

42

63

诉讼法学

经济法学

马克思主义中国化研究 思想政治教育 国际法商英语

文学[05] 新闻传播学 350

55

83

理学(07)

统计学

275

36

54

材料物理与化学 工学[08]

化妆品科学与技术 280

38

57

食品科学 化学工艺

生物化工

应用化学 环境科学与工程 机械制造及其自动化

机械设计及理论

材料加工工程

控制理论与控制工程检测技术与自动化装置计算机应用技术

管理科学与工程

管理学【12】管理科学与工程339 50 97 会计学348 4689财务管理3374892企业管理3354878旅游管理3354672技术经济管理3354672

专业学位(02)金融硕士

330 45 68 应用统计硕士

税务

国际商务

保险硕士

资产评估

专业学位(03)法律硕士(非法学)

315 44 66 法律硕士(法学)

工程硕士(08)化学工程

280 38 57 机械工程

材料工程

控制工程

计算机技术

物流工程

专业学位(12)

工商管理硕士MBA 160 40 80

会计硕士213 63 80

少数民族高层次骨干人才计划除会计硕士外专业245 30 30 会计硕士147 30 70

说明:

1. 一志愿报考我校的考生如成绩达到我校所在专业的分数线要求,直接进入复试名单,复试时

间在4月10日左右。

2.校内调剂考生,可直接在校内调剂系统申请调剂。

财务管理专业调查报告 班级:财管1204 姓名:张海艳 学号:20121305134

前言 随着社会就业形势的日趋严峻,就业也成为了我们日常生活中非常关注和热门的话题。在大学生越来越贬值的现在,在层出不穷的高校毕业生刚离开校门却又面临就业问题的现在,在数见不鲜的众星捧月的名牌大学生毕业后沦落为啃老一族的现在,很多家长在孩子未来道路的问题上更注重另外一点——专业。的确,宁做鸡头不做凤尾这种传统观念在我们择校的过程中得到了很好的体现。而我们这次专业调查便是本着让学生走出校门投身于实践,加强学生对财务管理专业设置情况及各高校相关专业情况的了解,以及社会对本专业的看法,进一步认识自己所学的专业,为将来的职业生涯规划打下良好的基础的目的进行展开的。 实习时间: 2015年8月1日—2015年9月1日 实习单位:湖北省宜昌市柳树沟矿业股份有限公司 公司简介:湖北柳树沟矿业集团位于亚洲三大磷矿之一的湖北省宜昌市夷陵区樟村坪镇,创建于1987年,二十多年来,凭借国家方针政策的指引,依靠各级党委政府、主管部门的正确领导和社会各界的大力支持,经过运作,已发展成为以磷化工为主业,采、选、加、肥—盐化于一体的规模重点磷化工业企业。集团以湖北柳树沟矿业股份有限公司为核心,拥有湖北柳树沟丁西磷矿有限公司、湖北柳树沟化工科技有限公司、湖北柳树沟汽车运输有限公司、宜昌西部化工有限公司等多家子公司或控股公司,现已形成现代化一体管控格局,步入快速发展的轨道。目前,集团资产总额达到10亿元,员工

1800余名,先进的生产、采选、加工、精细化工等设备3000余台套,生产、安全、技术装备配套完善。20多年来,集团始终坚持以“资源有限、创新无限、科技兴企、追求卓越”为企业宗旨;以“安全第一、预防为主、综合治理”为安全工作方针,奉行“以人为本、安全发展、依法办矿、科学利用”的经营理念,先后荣获“全国化工矿业先进单位”、“全省国税百佳纳税人”、“首届全国矿产资源合理开发利用先进矿山企业”、“全省安全生产红旗单位”、宜昌市“最具慈善爱心捐赠企业”等多项荣誉称号。湖北柳树沟矿业集团将立足优势,创新管理机制,走多元化和循环经济发展道路,以加快转变经济发展方式为主线,以磷精细化工产品研发为产业发展方向,积极探索开发高岭土资源等非磷产业,致力于打造现代采选业和高端化工业,将企业发展成为一家资源消耗低、环境污染少、安全有保障、科技含量高、经济社会效益好的现代化企业集团,为实现宜昌又好又快发展再创辉煌、再立新功。 实习过程:我在这家公司的财务部主要的实习内容主要是出纳工作,其中有记账凭证的制作,记账凭证的钉制,银行电汇单的填写,对银行对账单的记录等等。 记账凭证是由会计人员对审核无误的原始凭证或汇总原始凭证,按其经济业务的内容加以归类整理,作为登记账簿依据的会计凭证.记账凭证按其反映的经济业务内容或者按其反映的内容是否与货币资金有关可分为收款凭证,付款凭证和转账凭证.会计人员填制记账凭证要严格按照规定的格式和内容进行,除必须做到记录真实,内容

Management Accounting Module syllabus Unit Name: Management Accounting Unit Code: ACCT 103 Credits: 3 1. Unit description This course tends to train the students for fundamental skills in management accounting, accompanies with the applications in management decision making, devising planning and performance management. You will be expected to develop the expertise in financial reporting and control to assist management in the formulation and implementation of an organization's strategy On the completion of the course, you will become familiar with the basic terminology of management accounting. You will be exposed to the contemporary enterprises management accounting practice to enhance the problems-solving ability. On successful completion of the module, learners will be able to: ●Explain the key theories of Management accounting, such as cost-volume-profit analysis, performance evaluation, etc. ●Apply the basic theories of management accounting to solve the practical problems of enterprises differentiation analysis and product pricing in particular. ●Be familiar with the modeling the organization's costs based on the relationship between the inputs and outputs of the resources involved in the production of products and services it provides. ●Use inductive and deductive reasoning about past and future outcomes for continuous optimization efforts in management.

公共组织财务管理试卷(第一套) 一、名词解释(每题3分,共15分) 公共组织 公共组织财务管理 专用基金:是指非营利组织按照规定提取或者设置的具有专门用途的资金。专用基金是非营利组织拥有的限定用途的净资产,主要包括修购基金、职工福利基金、住房基金、医疗基金和其他基金。 经常性支出:是指政府组织为维护正常运转和完成日常工作任务发生的资金耗费,包括人员经费支出和公用经费支出。 账务检查 二、单选题(在每题的备选答案中,只有一个答案是正确的,请将你认为正确答案的题号,填入题干的括号内。多选不给分。每题1分,共10分) 1、民间非营利组织的净资产在法律上归属于( B ) A、所有者 B、社会 C、经营者 D、出资者 2、公共组织的活动经费来源不包括( C )。 A 有偿服务收入 B 公共财政开支 C 个人的投资 D 捐赠资金3.下列事业支出中不属于人员经费的是( D )。 A.基本工资 B.补助工资 C.其他工资 D.业务费 4、在公共组织的财务管理活动中,财务监督的大量工作是由 D 组织

完成的 A、财政部门 B、审计部门 C、上级主管部门 D、公共组织自身 5.区分长短期投资的依据主要取决于( C )。 A.投资期限长 B.投资收益 C.投资的目的或意图方面的差异 D.投资风险 6、( A )是财务报告的主体和核心 A、财务报表 B、财务情况说明书 C、资产负债表 D、收支情况总表 7.非营利组织进行长期投资的目的主要是( A )。 A.优化资源配置,提高资产利用效率 B.容易变现 C.流动性强 D.获得高于银行存款利率的投资报酬率8.下列经济业务可以直接用现金支付的是( A )。 A.支付职工退休金 B.上交税金 C.支付材料款D.预付货款 9、( C )是公共组织财务管理的中心。 A 收入管理 B 支出管理 C 预算管理 D 定员定额管理 10、下列关于预算外资金说法错误的是( D )。 A 预算外资金的所有权归国家 B 预算外资金的支配权和调控权归政府 C 预算外资金的管理权归财政 D 预算外资金的使用权归国家

原各部属高校名单以及排名(2010修订版) 1998年后教育体制改革,原国务院许多部委所属高校或被教育部收编,或下放至各省,部委学校快成历史名词。为纪念部委学校特推出原部委学校排行版。- 原航空航天部高校排名:- 哈尔滨工业大学-【985】【211】 北京航空航天大学-【985】【211】 西北工业大学-【985】【211】 南京航空航天大学-【211】 南昌航空学院-(南昌航空大学) 沈阳航空学院-(沈阳航空航天大学) 郑州航空工业管理学院 原兵器部高校排名:- 北京理工大学-【985】【211】

南京理工大学【211】- 长春光学精密机械学院(长春理工大学)- 华北工学院(中北大学)(太原机械学院)- 西安工业学院-(西安工业大学) 沈阳工业学院(沈阳理工大学)- 重庆工学院(重庆理工大学)- 原电子工业部高校排名:- 电子科技大学-【985】【211】 西安电子科技大学-【211】 杭州电子工业大学-(杭州电子科技大学) 桂林电子工业学院(桂林电子科技大学)- 北京信息工程学院(现合并于北京信息科技大学)--原地质部高校排名:-

中国地质大学-【211】 长春地质学院(合并入吉林大学【985】【211】) 成都地质学院(成都理工大学)- 西安地质学院(更名为西安工程学院,现并入长安大学【211】)-河北地质学院(石家庄经济学院)- 原纺织部高校排名:- 东华大学-【211】 天津纺织工学院(天津工业大学)- 苏州丝绸工学院(合并入苏州大学【211】)- 西北纺织工学院(西安工程科技学院)- 浙江丝绸工学院(浙江理工大学)- 北京服装学院- 郑州纺织工学院(中原工学院)-

财务管理专业调查报告 导语:又是一年毕业季,小伙伴们准备好你的毕业调查报告了吗?以下是XX为你整理的毕业调查报告范文。更多精彩内容,敬请关注。 财务管理专业调查报告院系经济管理学院 专业班级财务管理(专)1308 姓名 xxx 学号 XX5204284 指导教师 xxx 华中科技大学武昌分校 目前,大部分企业会计信息存在失真的问题,为了净化市场财务机制环境,对会计信息失真的企业,责令其按规定调整账务,限期整改,建立健全内部财务管理办法等刻不容缓。为了自己运用所学的会计专业知识来了解会计核算的工作流程和财务管理办法,加深对会计工作的认识,将理论联系与实践,培养实际工作能力和分析解决问题的能力,达到学以致用的目的,以便为了今后更好地工作打下坚实的基础。我于江湾壹号大酒店进行了为期一个月的实践调查。 XX年6月24日,我怀着一颗激动的心来到了江湾壹号大酒店,对于从未离过家的我不免是一种意外,毕竟这次实习是我第一次踏入社会,面对着这眼前的高楼,心里不知道是喜还是悲,大堂里的富丽堂皇,在这以前我都不曾见到,

这次是我第一次在酒店实习,不知道面对我的会是什么样的挑战?下面就谈谈我这一次的收获: 实习是每一个大学生必须拥有的一段经历,它使我们在实践中了解社会,在实践中巩固知识,实习又是对每位大学生专业知识的一种检验,它让我们学到了很多在课堂上根本学不到的知识。它既开阔了视野,又增长了见识,为我们以后进一步走向社会打下了坚实的基础,也是我们走向工作岗位的第一步。财务管理是一门应用性和实践性极强的学科。随着会计制度的日趋完善,会计职业在社会分工中的职能日益显著,社会对于财会人员给予了更高的重视和更严格的要求。作为财务管理专业的在校大学生,为了加强社会竞争力、尽早接触职场环境、增强财会工作的实际操作能力并提高自身专业水平,利用大一暑期,我在武汉市江湾壹号大酒店获得了一次在财务部门实习的机会。在酒店的财务出纳部门实习,不仅可以在实际操作中对所学的专业知识有更系统的认识和巩固,而且可以对餐饮这个服务性行业形成初步的了解,使自己对于专业的学习目标更加明确,为更好地为进入职场而做好充分的准备。 实习计划 酒店简介: 武汉江湾壹号大酒店位于汉水之滨,地处中国人民解放军军事经济学院南门,毗邻硚口区人民政府、汉口火车站,

《管理会计》课程教学标准 课程代码:03013 课程名称:管理会计 课程类型:职业必修课 总学时: 74 讲课学时:44 实验(训)学时:30 学分:6 学分 先修课程:《会计基础》、《中级财务会计》、《财务管理》、《成本会计》 第一部分前言 一、课程性质与地位 本课程是会计学专业的必修课。管理会计是会计学的分支,是一门新兴的将现代化管理与会计融为一体的综合性交叉学科。它运用一系列的会计方法,收集、分类、汇总、分析和 报告各种经济信息,借以进行预测和决策,制定计划,对经营业务进行控制,对业绩进行评 价,以保证企业改善经营管理。为此,本课程以现代市场经济体制下的决策主体为对象,从 现代企业的内部管理需要出发,论述了预测决策会计、规划控制会计和责任会计的基本理论 和方法。学生通过对本课程的学习,将了解现代管理会计学在会计学科体系中的地位和作用, 掌握管理会计的基本内容和基本理论,学会如何在社会主义市场经济条件下和现代企业制度 环境中,进一步加工和运用企业内部财务信息,预测经济前景、参与经营决策、规划经营方 针、控制经营过程和考评责任业绩的基本程序、操作技能和基本方法。 《管理会计》作为专业核心课程之一,其先修课程包括《基础会计》、《财务会计》、 《成本会计》、《财务管理》等。学生在初步掌握相关财务会计、成本会计等知识的基础上,进行《管理会计》课程的学习,要熟悉相关的基础知识、基本理论,要掌握管理会计的基本 技能,并能运用所掌握的管理会计知识进行社会实践应用。 随着社会经济的发展,管理会计的理论和方法在经济管理尤其是微观经济管理中的作用 已被人们充分认识,日益成为企业管理中不可或缺的重要手段,其应用范围也越来越广泛。

公共组织财务管理 一、单项选择题 1.下列不是财务核算信息质量要求的是(D) A.相关性原则 B.客观性原则 C.一贯性原则 D.配比原则 2.现金管理的首要目标是( A ) A.保证日程生产经营的需要 B.获得最大的收益 C.使机会成本与固定性的转换成本之和最低 D.使机会成本与短缺成本之和最低 3.为核算主管部门或上级单位拨给所属单位的需要单独报账的专项资金,应设置( D )账户。 A.拨出经费 B.专款支出 C.对附属单位补助 D.拨出专款 4.事业单位出售、报废、毁损固定资产净值应计入( C)账户。 A.事业结余 B.事业基金 C.专用基金 D.其他收入 5.期末,下列科目余额不应转入“事业结余”的是( A)。 A.经营收入 B.事业收入 C.其他收入 D.上级补助收入 6.公共组织财务决策的方法有( C)。 A.定性预测法 B.因果预测法 C.优选对比法 D.趋势预测法 7.民间非营利组织财务分析的基本方法( A)。 A.连环替代分析法 B.比较分析法 C.比率分析法 D.因素分析法 8.净现值率指标的优点不包括( D )。 A.充分考虑了资金时间价值 B.可以动态上反应资金的投入和产出之间的关系

C.比其他折现相对数指标更容易计算 D.可以直接反应项目投资的实际收益率 9.主管单位对其所属单位的拨出经费按( A )列支。 A.拨款数 B.所属单位实际支出数 C.计划数 D.所属单位银行支出数 10.某事业单位销售商品一批,含税售价3260元,税率为13%,销项税额为( C )元。 A.423.8 B.362.22 C.375.04 D.487.13 二、多项选择题 1.行政单位的拨入经费应按照( ABC )的要求进行管理。 A.按计划拨款 B.按用途使用 C.按预算级次拨款 D.按领款单位的要求拨款 2.民间非营利组织的会计报表主要包括( ACD )。 A.资产负债表 B.利润表 C.业务活动表 D.现金流量表 3.行政单位的结余分为(AB )。 A.经常性结余 B.专项结余 C.预算资金结余 D.预算外资金结余 4.下了各项中,应计入非营利组织购入自用材料入账价值的有(AB )。 A.买价 B.运杂费 C.负担的税金 D.支付的借款利息 5.票据贴现息的计算与(BCD )因素有关。 A.银行存款利率 B.票据到期值

中国大学就业率排行榜来源:胡璇的日志 排名学校名称就业能力 1 清华大学97% 2 广东外语外贸大学94% 3 上海立信会计学院94% 4 华东政法大学93% 5 上海交通大学93% 6 北京第二外国语学院92% 7 复旦大学91% 8 北京大学91% 9 中国青年政治学院90% 10 上海海事大学90% 11 上海工程技术大学90% 12 上海外国语大学90% 13 广东工业大学89% 14 浙江财经学院89% 15 上海师范大学89% 16 上海理工大学89% 17 中央财经大学88% 18 上海财经大学88% 19 广东技术师范学院87% 20 广州美术学院87% 21 东北财经大学87% 22 南京邮电大学87% 23 浙江大学城市学院87% 24 首都经济贸易大学87% 25 上海电力学院87% 26 北京建筑工程学院86% 27 北京外国语大学86% 28 中国科学技术大学86% 29 中山大学86% 30 南京审计学院86% 31 浙江工商大学86% 32 浙江师范大学86% 33 首都师范大学86% 34 山东警察学院86% 35 华南农业大学85% 36 东北大学秦皇岛分校85% 37 长春税务学院85% 38 长沙理工大学85% 39 北京物资学院85% 40 北方工业大学85%

41 南京大学85% 42 湛江师范学院85% 43 浙江理工大学85% 44 西安外国语大学85% 45 湘南学院85% 46 四川外语学院85% 47 江西财经大学84% 48 吉林华桥外国语学院84% 49 华东师范大学84% 50 湖北大学84% 51 杭州电子科技大学84% 52 大连外国语学院84% 53 北京工商大学84% 54 北京信息科技大学84% 55 重庆交通大学84% 56 中国人民大学84% 57 浙江工业大学84% 58 西南政法大学84% 59 上海海洋大学84% 60 上海应用技术学院84% 61 茂名学院84% 62 江西财经大学现代经济管理学院83% 63 集美大学83% 64 华东交通大学理工学院83% 65 湖州师范学院83% 66 长沙理工大学城南学院83% 67 中国矿业大学徐海学院83% 68 中国计量学院83% 69 南京工程学院83% 70 南京工业大学83% 71 浙江大学83% 72 浙江理工大学科技与艺术学院83% 73 西藏民族学院83% 74 西安邮电学院83% 75 西安理工大学83% 76 西南石油大学83% 77 湘潭大学83% 78 华北科技学院82% 79 华北电力大学保定校区82% 80 华侨大学82% 81 湖南商学院82% 82 哈尔滨医科大学82% 83 桂林电子科技大学82% 84 广州大学82%

财务管理社会实践报告 HUA system office room 【HUA16H-TTMS2A-HUAS8Q8-HUAH1688】

财务管理社会实践报告 (一)公司概况略 (二)具体情况 首先,在第一周时间里,我对公司业务流程的内容有了一定的了解。xxxx。 其次,在第二周的时间里,我认真、仔细学习了日常财务操作的全过程。跟出纳人员学会了如何开支票等票据、如何根据原始凭证编制记帐凭证、登记现金、银行日记帐、每月月底如何根据银行对帐单与帐户进行核对,及时编制调节表,向主管计学习财务报表的编制和财务分析。xxxx。 最后,在第三周的时间里,我学习和了解了公司的有关财务制度,对财务人员的岗位主要职责有了具体认识。xxxx。 二、公司在财会方面成功的主要经验 一、财会人员是企业效益的创造者之一 随着市场经济的发展,社会的进步,特别是经济效益观念的日益强化和“企业管理以财务管理为中心”的提出,对企业财会人员的工作要求越来越高,财会工作不再局限于简单的记帐、算帐和报帐,而是充分利用掌握的专业知识和政策法规,积极参与企业生产经营管理和资本运营等方方面面工作,直接或间接为企业效益最大化发挥着越来越重要的作用。与会的17位大型集团公司财务老总以不争的事实,论证了财会人员是企业不可或缺的,具有特殊身份的管理者之一,在创造企业效益中处于极其重要的核心地位,真正发挥着

“内当家”的作用,在对企业效益的创造过程和结果进行全面核算与监督的同时为企业直接或间接的创造效益。 二、财会人员为企业创造效益的几个方面 (一)、会计人员基础工作。会计核算是会计最基本的职能之一,通过记帐、算帐和报帐,及时提供正确、有用的会计信息,客观的反映经营成果,为公司领导的决策提供可靠的依据,既是会计人员劳动价值的体现,也进而成为企业效益间接的创造者。如何做好会计核算是会计人员最基本的工作,也是对会计人员最基本的要求,会计核算不做好,谈何进行会计监督与参与管理。以信息化(erp)为手段,结合财务软件的使用,加强审核与对会计人员的考核监督,来规范我们的核算,提高核算的效率,降低核算的成本,从而间接的为企业创造效益。 (二)、资金管理。资金是企业的血液,资金流贯穿企业生产经营的每一个环节,资金既是企业正常生产经营的保障,也是企业创造效益的最终体现。通过融资和投资,如何提高资金的使用率,降低资金的使用成本,为企业创造效益,是资金管理的根本。 1、融资筹划。合理确定筹资规模,积极寻求多渠道融资,充分利用企业信誉及内部相互担保的方式进行融资,降低融资成本,为企业的生产经营提供资金保障。 2、采用有利的支付方式。(1)积极使用银行承兑汇票付款,付款与融资相结合,减轻付款压力,也降低融资费用。(2)采用资金集中时间支付,如对日常费用报销规定每周一次,对材料款及大宗设备款规定每月两次等,有利于增强集团对资金的调控能力,提高现金流的质量,提高集团帐户银行存款的日均存量,从而提高企业在银行的信誉;同时也能提高资金审批人员、支付人员的工作效率。

理论类课程大纲 课程名称:高级管理会计 一、课程概况 所属专业:会计学开课单位:经济管理学院 课程类型:专业选修课课程代码: 开课学期:6学分:2 学时:34核心课程:否 学时分布 教学团队 拟使用教材: 卡普兰,阿特金森著;吕长江译《高级管理会计(第3版)》,东北财经大学出版

社,2007.5 国内(外)现有优秀教材: [1]郭晓梅,《高级管理会计理论与实务》,东北财经大学出版社。 [2]刘运国,《高级管理会计:理论与实务》,中国人民大学出版社。 [3]冯巧根,《高级管理会计》,南京大学出版社。 [5]赵贺春,冯文红,《高级管理会计》,机械工业出版社。 学习参考资料 1. 《会计研究》; 2. 中国注册会计师协会网站; 二、课程描述(300字以内) 《高级管理会计》管理会计是面向会计学、财务管理等高年级学生开设课程。它是现代会计学体系中的重要分支,是一门技术性、实用性、综合性很强的新兴边缘学科。它以强化企业内部经营管理,提高企业经济效益的特有基本职能,成为企业管理者有效地控制现在、科学地规划未来,在市场竞争中取胜的有用工具,也是财会、经济、管理等方面人才必备的专业知识。 三、课程目标 通过本课程的学习使学生掌握现代管理会计的理论、主要内容和方法,现代企业内部经营管理问题的有效解决提供相关信息。 四、教学要求 授课教师将按照学校本科教学工作有关要求做好课程教学各项工作,严格按照课表规定的时间、地点上课,不迟到、不早退,将根据本大纲要求,认真备课完成教案与讲稿编写等各项课前准备工作;授课过程力求内容充实、概念准确、思路清晰、详略得当、逻辑性强、重难点突出,力戒平铺直叙、照本宣科,同时重视对学生的学习方法指导和课堂教学效果信息的反馈,实现教与学的双向互

《公共组织财务管理》课后习题(含)答案及案例点评 第一章公共组织 一、课后习题 1.何谓公共组织?公共组织有何特性? 答:公共组织就是以管理社会公共事务,提供公共产品和公共服务,维护和实现社会公共利益为目的,拥有法定的或授予的公共权力的所有组织实体。 公共组织的特性有以下几点: (1)公共组织是以管理社会公共事务,维护和实现公共利益为基本职责。 (2)公共组织是不以营利为目的。 (3)公共组织通过行使公共权力来管理公共事务。 (4)公共组织的活动必须依法进行并受到高度监督。 (5)公共组织的政治性倾向以及行为的强制性和权威性。 (6)公共组织的目标不易计量及责任的多元化。 2.我国的公共组织如何划分?与西方国家有何异同? 答:公共管理既包括政府组织的公共管理又包括行使某种公共职

能的非营利组织的公共管理。相应地,公共组织既包括政府组织也包括非营利组织。政府组织是国家统治者依据宪法和按照一定的法律法规建立起来的正式组织,包括了政府行政机关和国家立法、司法机关。非营利组织是指处理社会的各种公共事务、提供各种公共产品和服务的政府以外的公共部门。非营利组织可分为公立非营利组织和民间非营利组织。 长期以来,对社会公共事务进行管理的职能仅属于国家所有,即“公共管理”局限于“国家行政”,国家行政机关是惟一的公共管理主体。随着社会的发展和变化,在政府统一进行公共事务管理和为公众提供公共服务过程中,由于社会的多样性需要,公共建设的大幅度提升,财政负担日益加重,政府单一性的产品和低效率的运转,已不能有效满足公众对公共产品的数量和质量的需求,政府自身的弱点和局限性决定了政府不能把所有的社会公共事务都包揽下来。一些原先由政府行使的公共管理职能逐步转移、下放或还给非营利组织如某些社会团体、事业单位、社会中介组织甚至民办非企业单位行使。事实上,西方国家大量出现的志愿性团体、社区自治,以及“治理”概念的提出都表明:“政府是公共管理活动的核心主体,但他们不是唯一的主体。相反,西方新公共管理运动的实践已经证明,政府承担的不少公共管理职能及具体内容,由非政府的公共组织来承担,这不仅是可能而且是可行,后者不一定比前者差”。 “在20世纪90年代,随着发展中国家的经济改革和政府民主化进程的推进,不计其数的国内团体也建立起来了。很明显,非营利组织对政府的好处是很多的。在西方国家,它们已经成为政府提供公共服务的长期合作伙伴,尤其是社会和卫生服务。在这些国家,它们在

宁波大红鹰学院财务管理专业社会实践报告 所在学院经济与管理学院 专业财务管理 班级财管1班 学号1031060105 姓名顾敏敬 指导教师陈宏 2013年9月8日

前言:社会实践是学校根据专业教学的要求,对学生已学部分理论知识进行综合运用的培训,其目的在于让学生接触社会,加强学生对社会的了解,培养和训练学生认识、观察社会以及分析解决问题的能力,提高学生的专业技能,使之很快的融入到工作当中去。实习是我们从大学走向社会必须经历的一个环节,它可以让我对社会有一个提前的认识,使我们走进社会不至于盲目、不知所措。本实习是财务管理专业本科教学计划中一个重要的教学环节,是在完成财务管理专业所有专业课程的基础上进行的,通过综合实习使学生系统掌握财务管理的主要内容,如筹资、投资、营运、分配,同时掌握财务管理主要工作程序包括预测、决策、预算、分析等,加强对课程了解,培养对所学课程的兴趣和热情,激发学习专业理论知识的积极性。 一、实习基本情况 1.实习目的 认识实习是财务管理专业本科教学计划中一个重要的实践性教学环节,目的是使学生了解和掌握财务制度、财务分析、预算管理、投融资管理、资金管理、资本运营等项工作在有关企业和组织的开展和运行情况,巩固和提高已学过的专业知识,培养和提高学生们理论联系实际、在实践中发现问题、分析问题和解决问题的能力,使学生在校期间就积累一定的经验,为将来更好地学习和工作打下良好的基础。通过认识实习,还应使学生了解目前国内财务管理工作中存在的问题和不足,与发达国家和地区先进的财务管理工作相比存在的差距,激发学生的学习热情,培养勤学好问、勇于实践、开拓进取的精神。 2、实习内容 为达到上述实习目的,认识实习主要内容应包括: (1)了解实习单位的组织形式、业务范围、组织结构的类型; (2)了解实习单位财务管理部门的岗位设置、财务管理人员的配置及分工协调情况; (3)掌握实习单位的财务状况和经营绩效; (4)掌握实习单位财务管理工作的内容、程序、方法、手段和效果等。 实习是每一个大学毕业生必须拥有的一段经历,它使我们在实践中了解社会、在实践中巩固知识;实习又是对每一位大学毕业生专业知识的一种检验,它让我们学到了很多在课堂上根本就学不到的知识,既开阔了视野,又增长了见识,为我们以后进一步走向社会打下坚实的基础,也是我们走向工作岗位的第一步。 二、实习表现与效果 1.实习表现 我以一个新人的面孔朝气蓬勃,开始了我为期一个月的实习。虽然暑假社会

060105 专门史 北京大学--历史学系-- 专门史 中国人民大学--人文学院历史系-- 专门史 中国人民大学--国学院-- 专门史 北京师范大学--历史系-- 专门史 南开大学--历史学院-- 专门史 中央民族大学--历史系-- 专门史 北京工商大学--经济学院-- 专门史 首都师范大学--历史系-- 专门史 中国社科院--历史系-- 专门史 中国社科院--民族系-- 专门史 中国社科院--中国边疆历史系-- 专门史北京语言大学--北京语言大学-- 专门史北京联合大学--各专业列表-- 专门史天津师范大学--历史文化学院-- 专门史河北大学--人文学院-- 专门史 山西大学--历史文化学院-- 专门史 山西师范大学--历史与旅游文化学院-- 专门史 内蒙古师范大学--蒙古学学院-- 专门史内蒙古师范大学--历史文化学院-- 专门史 辽宁大学--历史文化学院-- 专门史 辽宁师范大学--历史文化旅游学院-- 专

门史 大连大学--人文学部-- 专门史 吉林大学--文学院-- 专门史 东北师范大学--历史文化学院-- 专门史东北师范大学--亚洲文明研究院-- 专门史 延边大学--人文社会科学学院-- 专门史复旦大学--历史学系-- 专门史 武汉大学--历史学院-- 专门史 黑龙江大学--历史文化旅游学院-- 专门史 武汉大学--中国中部发展研究院-- 专门史 华东师范大学--历史学系-- 专门史 上海财经大学--人文学院-- 专门史 上海大学--文学院-- 专门史 上海交通大学--人文与社会科学学院-- 专门史 上海师范大学--人文与传播学院-- 专门史 安徽财经大学--安徽财经大学专业列表-- 专门史 安徽大学--历史系-- 专门史 安徽师范大学--社会学院-- 专门史 福建师范大学--社会历史学院-- 专门史华侨大学--人文与公共管理学院-- 专门史 厦门大学--历史系-- 专门史 厦门大学--南洋研究院-- 专门史 厦门大学--台湾研究院-- 专门史 广州大学--专门史-- 专门史 华南师范大学--历史学-- 专门史 暨南大学--文学院-- 专门史 中山大学--历史学系-- 专门史 广西民族大学--民族学与社会学学院-- 专门史 广西师范大学--历史文化与旅游学院-- 专门史 河南科技大学--河洛文化研究所-- 专门史 河南师范大学--社会发展学院-- 专门史郑州大学--历史学院-- 专门史 长江大学--长江大学专业列表-- 专门史湖北大学--历史文化学院-- 专门史

财务管理社会实践报告 今年寒假期间我并没有窝在家里取暖,而是积极的出去实习,参加社会实践,提高自己的能力和实践水平。由于住在一个城市的同学较少,大家一般采取独立实践的方式,同学们实践的内容也不尽相同,但都能切实的把握来之不易的锻炼机会,认真对待。总结下来,主要内容有以下几点: 继续响应xx大的号召,落实xx大精神,关注农村,关注同村建设。部分同学做了关于城中村集体建设用地流向的问题、农名收入和负担、农民工子弟教育状况、关注农村低收入人口构建和谐农村等问题的研究。能够运用学校所需调查方法调查研究,分析数据。德除了让时间单位满意的结论,为自己的家乡做出了贡献。 利用有利条件,在专业对口党委相关部门实习。不少同学在自己的努力或亲戚朋友的介绍下在税务机构,公司财务部,政府会计部门等于财务管理,会计相关的部门实习。一方面,增强自己的交际面;另一方面,也是最重要的是加强自己对专业知识的了解,把自己所学的真正用起来。 自己打工,相信自己能解决自己的经济问题。相当一部分同

学选择在寒假打工,这样不仅能创造一笔不小的个人财富,而且在打工的同时能够跟更多的不同层面的各种人接触,了解步入社会后生存的不容易。在有了深刻地认识之后,跟贾在学校的美好时光,学好专业知识。 关注国家经济发展,民营企业是大头。不少同学对民营企业给予了很大关注,对民营企业的发展提出自己的看法和意见。对民营企业中政府职能,明瑛企业的管理、经营、组织结构作出调查,并论述了自己的观点。 实践效果 作为大学以来的第一次假期社会实践,同学们都有吃苦的精神,都有较为认真的态度,都努力自主解决问题,虚心听取单位工作人员的意见,能应用自己所学的知识,都有较为深刻的感悟。 200*年的冬天异常寒冷,但这并没有成为同学们在家偷懒的借口,在公司等有严格作息时间的单位实习的同学几乎没有愿意迟到的,这从实践单位意见可以看出。甚至有单位愿意将月度人物将颁发给本班某同学。而在其它实践单位意见上,多次看到该同学在本单位实践期间态度非常认真的字样,而也有同学在自己的时间感悟上写道这是我有生以来的第一份工作,我要抱以十二

管理会计课程教学大纲 编写日期: 教研室: 适用专业:会计学专业 课程类型:专业课 一、课程性质和任务 《管理会计》课程是会计学专业的专业课之一,通过本课程的教学,使学生了解现代管理会计学在会计学科体系中的地位和作用,掌握管理会计的基本内容和基本理论,学会如何在社会主义市场经济条件下和现代企业制度环境中,进一步加工和运用企业内 部财务信息,预测经济前景、参与经营决策、规划经营、控制经营过程和考评责任业绩的基本程序、操作技能和基本方法。在教学过程中,应注意理论联系实际,处理好定性分析与定量分析的关系,运用案例教学,加强对学生分析和解决企业内部经营管理实际问题能力的培养,以符合培养应用型人才的目标。 二、课程的基本内容和要求 第一章总论 【教学目的和要求】 通过本章的教学,重点掌握管理会计的定义、职能和内容;熟悉管理会计与财务会计的主要区别和联系;了解管理会计产生的背景及发展趋势;一般了解管理会计原则和管理会计机构。 【基本内容】 一、管理会计的含义 二、管理会计的形成与发展 三、管理会计与财务会计的关系 四、管理会计的地位及其组织 第二章成本性态分析 【教学目的和要求】 通过本章的教学,重点掌握:成本的主要类型,固定成本,变动成本,混合成本的含义、特点、内容,进一步分类,降低途径、项目、相关范围,成本性态分析目的与方法,各种决策成本的定义;一般掌握边际利润。 【基本内容】 一、成本及其分类 1.管理会计中成本的概念 2.多种成本的分类 二、成本性态与相关范围 1.成本性态的含义 2.成本按其性态分类 3.相关范围的意义 三、成本性态分析 1.成本性态分析的含义与目的 2.成本性态分析程序 3.成本性态分析方法

财务管理专业专业建设论证报告 随着我国市场经济的不断发展和进一步规范,中国加入WTO、广西纳入泛北部湾经济圈建设以及2008年后金融危机的背景下,社会对财会人员,特别中财务管理人才的质量会提出更高的要求:未来的财会人员必须具有较高的专业水平和熟练的实践能力,必须具备较强的计算机操作能力和一定的外语运用能力等。因此,培养和造就大批的高素质的财务管理专业人才已迫在眉睫。我们经过大量的社会调研和论证认为:设置财务管理专业是必要和可行的,在高等教育转型的背景下,加强专业建设,从前3届本专业的培养过程中,我们发现本专业需要与时俱进地进行改革转型。 根据学校关于制订2016版本科专业人才培养方案的指导性意见》的要求,我们对人才培养方案的先进性、适应性和特色性在系部进行了广泛的讨论,对区内相关企业、毕业生进行了深入的调研,通过文献检索,对国内外同类院校相同专业的转型发展经验和人才培养方案进行深入的研究。 一、专业建设改革的原则 1?根据社会需求增设专业方向。专业建设调整依据二十一世纪我国社会发展状况,经济建设情况和本地经济发展的需要,人才需求的情况,积极稳妥地设置、调整专业,以适应社会经济发展和企业的人才需求。 2?专业建设以学校发展、面向市场为主,突出对学生创新能力和实践能力的培养,有利于树立现代化教育教学观念,优化课程结构,改进教学方法,促进学校内部各项改革、各项资源的合理配置。 3.专业建设是在教育部本科教育指导性专业目录及有关行业制定的相关专

业建设标准、业务范围的基础上,依据该专业在本校已经具有的软硬件条件等确定的。 二、专业建设改革的必要性 我们在2012年暑假期间,以企业为主,其次为财务会计专业的毕业生,进行典型性抽样调查,企业选取我校毕业生为2012届、2011届和2010届会计电算化专业毕业生(30人)及所在的企业进行调查。为本科财务管理专业建设、转型从人才需求、人才要求等方面提供数据支持。 2013年5月,我们教研室全体成员到广西大学商学院和广西财经学院会计与审计学院进行调研,主要学习借鉴兄弟院校财务管理专业在人才培养和课程体系方面的经验,就我校财务管理专业人才培养方案(初稿)的内容与两所高校的财经管理方面的专家教授进行了充分的研讨交流,专家们对我们的方案进行了诊断,提出了宝贵的修改意见。这些意见和建议在我们后来的制订的实施方案中得到体现。 1.调研背景 随着经济的持续发展,对财会类专业人才的需求一直处于一种上升的趋 势,即使是大学生人数激增,毕业生就业困难的今天,财会类专业的就业形势也明显的比其他专业的要好,在各地的招聘职位需求排行榜上,财经类专业一直处于领先,根据对我系开办的财会电算化专业毕业生的调查结果显示,社会对财会电算化专业毕业生需求意愿较强,很多单位有长期需求,由于各行各业、所有大大小小的企事业单位都需要财会人员,所以整个社会每年对财会类 人才的需求总量是非常大的。同时财会类专业是各类院校中开设非常普遍的专业之 一。随着我国大专院校财会专业人才培养人数的不断增多和企事业单位对 财会人员学历要求逐步提高,整个社会对大专以及以下学历的财会专业毕业生

中国海洋大学本科生课程大纲 一、课程介绍 1.课程描述: 管理会计是现代会计的一个重要分支,是多学科相互渗透、互相经合的综合性学科。它突破了传统会计的界限,服务参与企业内部经营管理,主要为管理者决策提供所需的信息,对于改善企业管理,提高经济效益具有重要的作用。现已成为工商管理各专业的必修课程之一。主要内容包括成本性态分析、变动成本法、本量利分析、经营预测、经营决策、长期投资决策、标准成本法、全面预算及作业成本法等。Management Accounting is a important branch of modern accounting .It is a comprehensive discipline with multi-disciplinary interpenetration and interosculation, which breaks through the boundaries of traditional accounting, serves and participates in the internal operation & management of enterprises, mainly provides the information needed for managers to make decisions, and plays an important role in improving enterprise management and enhance economic efficiency.And Management Accounting becomes a major discipline of industrial and commercial students. T he main contents include cost behavior analysis ,variable cost method,cost volume profit analysis ,operational forecast,operational decision,long-term investment decision etc. - 4 -

公共组织财务管理期末考试(2)

一、名词解释: 1.公共组织:就是以管理社会公共事务、提供公共产品和公共服务、维护和实现社会公共利益为目的,拥有法定的或授予的公共权力的所有组织实体。 2.税收筹划:通过税收筹划,在保证遵守国家税法的前提下使非营利组织利益达到最大化。 3.公共组织财务管理:公共组织管理的一个重要组成部分,它是根据财务制度及财经法规,按照财务管理的原则,对公共组织有关资金的筹集、分配、及使用所引起的财务活动进行计划、组织、协调、控制,并处理财务关系的一项综合性的经济管理工作。 4.公共组织财务活动:是以现金收支为主的公共组织资金收支活动的总称,包括预算资金收支活动,未纳入预算管理的其他资金收支活动和经营活动。 5.公共组织收入:公共组织为开展业务活动以及其他活动依法取得非偿还性资金 6.事业收入:是指非政府组织通过开展专业业务活动及其辅助活动取得的收入。 7.经营收入:事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。 8.公务卡:指财政预算单位工作人员持有的,主要用于日常公务支出和财务报销业务贷记卡。 9.公共组织支出:公共组织为完成国家规定的行政或公共事业任务,进行工作和开展业务活动所必须的费用开支。 10.政府组织经费支出:指政府组织为开展业务活动所发生的资金耗费和损失。

11.库存现金限额:公共组织为保证日常零星开支的需要,向银行提出申请并经开户行审查同意后,保留的库存现金最高额度。 12.坐支:以本单位的现金收入直接支付自己的现金支出。 13.零余额账户用款数额:实行国库集中支付的公共组织,根据财务部门批复的用款计划收到的,尚未动用的零余额账户用款额度。 14.公共组织固定资产:单位价值在规定的标准以上,使用时间在一年以上,并且在使用中保持原来物质形态的资产 15.公共组织负债:指过去的交易或事项形成的现时债务,履行该义务预期会导致含有经济利益或者服务潜力的资源流出公共组织。 名词解释: 16.应缴款项:是公共组织按照国家有关规定取得的、应当上缴国库的各种款项,它是公共组织与国家预算之间的往来项目,包括应缴财政预算款、应缴财政专户款及其他按规定应上缴的款项。 17.规费:政府组织向公民或社会组织提供某些特殊服务或实施行政管理所收取的手续和工本费。