宏观经济学对经济周期的解释

想回答这个问题,我觉得有必要分类讨论一下不同的文献。不同的理论对技术、劳动、资本通过什么机制影响经济周期有不同的理解。实证经验证明有些理论可以解释某些经济周期的波动,而有些理论无法解释某些波动——虽然这些理论都涉及到了资本,劳动和技术手头没有参考文献,细节错误还请各位同仁指出。

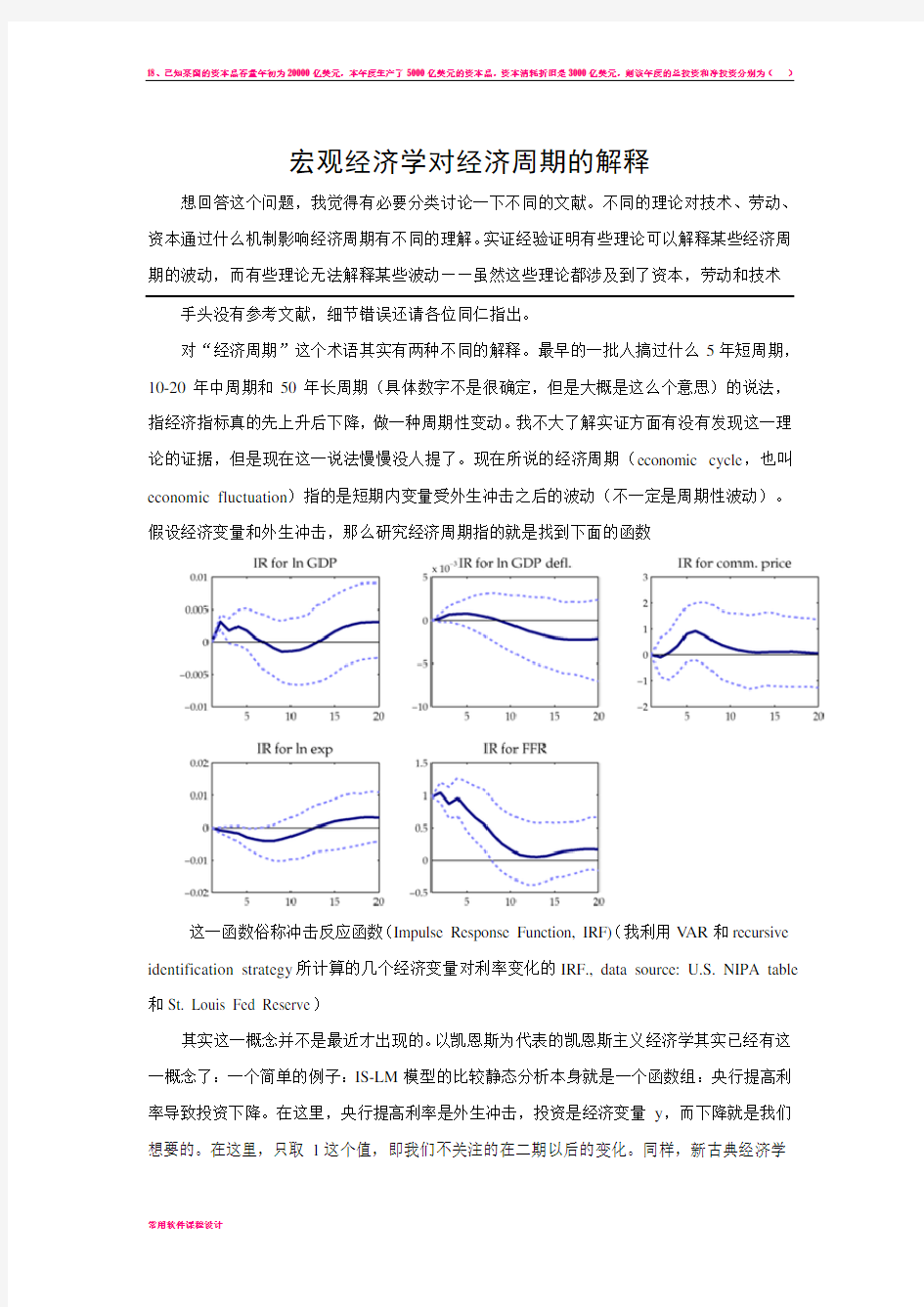

对“经济周期”这个术语其实有两种不同的解释。最早的一批人搞过什么5年短周期,10-20年中周期和50年长周期(具体数字不是很确定,但是大概是这么个意思)的说法,指经济指标真的先上升后下降,做一种周期性变动。我不大了解实证方面有没有发现这一理论的证据,但是现在这一说法慢慢没人提了。现在所说的经济周期(economic cycle,也叫economic fluctuation)指的是短期内变量受外生冲击之后的波动(不一定是周期性波动)。假设经济变量和外生冲击,那么研究经济周期指的就是找到下面的函数

这一函数俗称冲击反应函数(Impulse Response Function, IRF)(我利用V AR和recursive identification strategy所计算的几个经济变量对利率变化的IRF., data source: U.S. NIPA table 和St. Louis Fed Reserve)

其实这一概念并不是最近才出现的。以凯恩斯为代表的凯恩斯主义经济学其实已经有这一概念了:一个简单的例子:IS-LM模型的比较静态分析本身就是一个函数组:央行提高利率导致投资下降。在这里,央行提高利率是外生冲击,投资是经济变量y,而下降就是我们想要的。在这里,只取1这个值,即我们不关注的在二期以后的变化。同样,新古典经济学

也有类似的东西。比如供给学派:外生的海湾战争导致石油价格上升,所以总产出下降。同样地,我们只关注在第一期的变化而不考虑任何的动态效应。

因为种种变故,现代宏观经济学开始重视动态(跨期决策,forward looking individuals)和微观基础,在此之上发展了一系列模型来试图解释宏观经济的波动背后的机制。根据他们的方法,这些模型可以统称为“随机动态一般均衡”方法。就我看来,根据历史发展,这一枝文献大体上可以分为三类:RBC(real business cycle); NK (new Keynesian model); 和带金融部门的宏观经济学模型(macroeconomic models with financial sector)。最后一个当然是在08金融危机之后发展起来的。

首先是RBC。

这一枝文献的主要假设是:

1.劳动力市场、资本市场和产品市场是完全竞争的;

2..所有经济人在做决定的时候是理性的(符合卢卡斯批判的)。

这一枝文献得出的结论是:

1.外生的技术冲击导致了经济周期;

2.外生技术冲击是经济周期的唯一原因;

3.货币对实际经济体系无影响;

4.作为3的一个推论,在经济危机期间(事实上,RBC和NK这些模型从解上排除了经济危机的存在),央行无法缓解危机。

当然,RBC文献在理论上的贡献远大于此。在这里不详说。

在这里,我想稍微澄清一下2:资本和劳动力的冲击(比如外商投资,移民)当然会对经济变量产生影响。但这些影响与其说是“波动”(fluctuation)不如说是平移(shift),即受到该类冲击之后经济体形成了一个与原来的均衡不同的新的均衡。而受到外生技术冲击之后经济体最终会回到原来的均衡之上。所以资本和劳动冲击所造成的经济变量的变化不能称为“经济周期”。

*编辑:当然,我在这里并没有考虑劳动和资本的暂时性冲击

这一枝文献在技术上的处理大抵都是使用一阶矩条件估计参数,然后看二阶矩的拟合情况。最初的实证经验认为,外生的技术冲击可以解释GDP70%左右的波动。这一拟合情况对RBC的解释力提供了很有力的证据:至少RBC所提出的机制能够解释经济变量大部分的

波动。

但是好景不长,许多实证经验都表明RBC并不能很好的解释经济波动。具体来说有以下几点:(这是从我在 @慧航答案里面的评论里摘下来的)

1.没有amplification mechanism:大的经济波动只能由大的冲击来产生。但是对外生冲击时间序列的分析显示,RBC最初论文对于这一序列的测量有误。新的更准确(well,假设更吸引人的)的外生冲击序列的波动比之前的要小的多,亦即外生冲击没有我们之前相信的那么大。那么大的经济波动是从哪里来的呢?RBC没有给出答案;

2.没有propagation mechanism:在合理参数取值的情况下(主要指劳动供给弹性)持久的波动只能有持久的外生冲击来产生,亦即外生技术冲击序列需要高度序列相关。同样这一条件被数据否决了。RBC同样没有给出现实中经济长时间偏离均衡状态的原因;

3.注意:二阶矩拟合并不是判断模型是否合适的唯一标准。冲击反应函数IRF也是一个判断模型是否准确的标准之一。而RBC模型所得到的IRF的形状不对:实证数据现实,对于正的外生技术冲击(技术进步),消费和产出的IRF应该是山包型的:先上升后下降。但是RBC所求出来的消费和产出的IRF在第1期有一个向上的大跳跃,然后缓慢地单调下降。这一单调的IRF显然无法解释实证证据;

4.货币中性:即RBC的结论3。这个其实争议挺大的。现在还没有个定论;

5.RBC理论得出的劳动供给是与技术冲击同步的:技术进步则劳动供给上升,反之亦然。然而,实证经验表明,技术进步和劳动供给的方向应该相反:技术进步导致劳动供给下降。再一次,RBC没有给出答案。

对RBC的这些批判最终产生了新的一支理论。我们称之为新凯恩斯主义(NK)。与RBC相比,NK对以上5个问题一一做出了解释。NK模型最核心的改变就是将假设1.劳动力市场、资本市场和产品市场是完全竞争的;

改成了

1. 劳动力市场和资本市场存在价格粘性。并且三个市场是垄断竞争的(monopolistic competition)

这样一来,问题1,2,5就可以得到解决。新的市场结构提供了放大和传导机制,使得一个既小又短(...)的外生技术冲击可以产生足够大和持久(...)的经济波动。

另一方面,由于价格出现了粘性,货币不再中性。那么就有必要往模型中加入货币。NK模型普遍引入了中央银行,并对中央银行的运行做出了假设(Taylor rule)。那么央行政策的变化也会导致经济系统的变化——技术冲击不再是导致经济周期的唯一因素了。政府的政策

也会影响经济周期。

而对于问题3,NK模型的做法是引入“习惯形成”(habit formation):即消费的“上瘾性”:在经历正的技术冲击时,理性人不会马上将消费推到最高值:因为他知道技术进步不会永远持续下去,而如果当下消费过高而成瘾,将来不得不降低消费的痛苦过大。于是消费和产出的IRF就呈现出“山包”型。

那么技术、劳动和资本能不能解释经济周期呢?我认为还是可以的。当然,这个“可以”比RBC的可以语气上要弱了很多。毕竟我们现在有央行,他的政策变化也是会影响经济周期的。事实上,Romer and Romer (2004)就对FED对fed funds rate的调整做出了估计。他们将所有FFR变化与fed决策信息无关的部分择出来作为外生政策冲击。发现经济变量对于外生政策冲击是有非0反应的。这一研究为货币非中性提供了一些证据。在NK的世界里,技术、劳动和资本仍然可以解释经济周期,但是并不是经济周期的唯一决定因素。

一直到金融危机前,NK模型都对实证数据达到了很好的拟合。但上帝为了不让宏观经济学家饿死,决定发动金融危机。这下经济学界乐开了花:无论是NK还是RBC,他们的世界里都没有“经济危机”这回事。经济有可能波动,但即使央行不干预,经济系统也总会回到均衡状态,但是08年经济危机后美国经济貌似回不到均衡状态。于是乎为了解释这一新的现象,大牛开始挖坑,小牛开始灌水。

NK和RBC有一个共同的特点。总是在解模型的某些阶段要log-linearise经济变量的system。我们知道,如果你log-linearise一个系统,那么你得到的只是你选择的点附近的一个临域内的近似解。如果一开始的技术冲击足够大,一下把经济体推出这个邻域。我们基于log-linearise所做的所有估计和拟合都成了无用功——离均衡太远,log-linearisation的误差太大。

其次,名义利率是不能低于0的。所以在ZLB(zero lower-bound)附近,解释经济体动态的模型本质上是非线性的(甚至是不可导的),这导致任何基于可微性所作出的线性化假设都是ungrounded的。而不巧的是,log-linearisation恰好是一种基于可微性做出的线性化。

最后,也是一个非技术的批判。NK和RBC都不包含金融领域。那么哪来的金融危机呢。

于是乎,大牛们开始设计各种包含金融行业的动态宏观模型。最简单的RBC模型只包含两个部门:家庭和企业;到了NK,我们有必要引入央行。而现在的某个带金融部门的宏

观模型里共有家庭、企业家、银行、中央银行、政府五个部门。。。可想而知这一模型的复杂程度。

由于带金融部门的宏观模型这个坑刚被大牛挖好(今年1月的AER貌似出了一篇这样的文章),加之我本身不是做宏观的,我也不大好评价这个模型的发展和前途。但我所能确定的是,经济学家们仍在努力去摸清楚宏观经济运行的规律。虽然迄今为止他们所得到的结论并不令人满意(想想吧。。二阶矩拟合,这是一个多么弱的条件啊。。),但是我相信他们会继续努力下去,保证自己有口饭吃。

P.S.

与上面说的动态随机一般均衡的方法相对应的,还有一支使用structure VAR研究宏观经济运行的分支。但是这支文献与DSGE(包括RBC,NK和最近的带金融部门的模型)相比比较reduced一点。模型规模小得多,并且不是很能“解释”经济周期(当然,他们在试图解释经济周期的一个部分)。所以在此略过不表。