销售—信用管理

一、业务场景

1.用途及优点

1.1.用途

创建或更改销售凭证时,可以进行信用额度检查

1.2.优点

?降低坏帐风险

?集中可靠和可获利的客户

?快速的信用检查

?加速检查客户信用额度的流程

?全面识别公司的信用风险

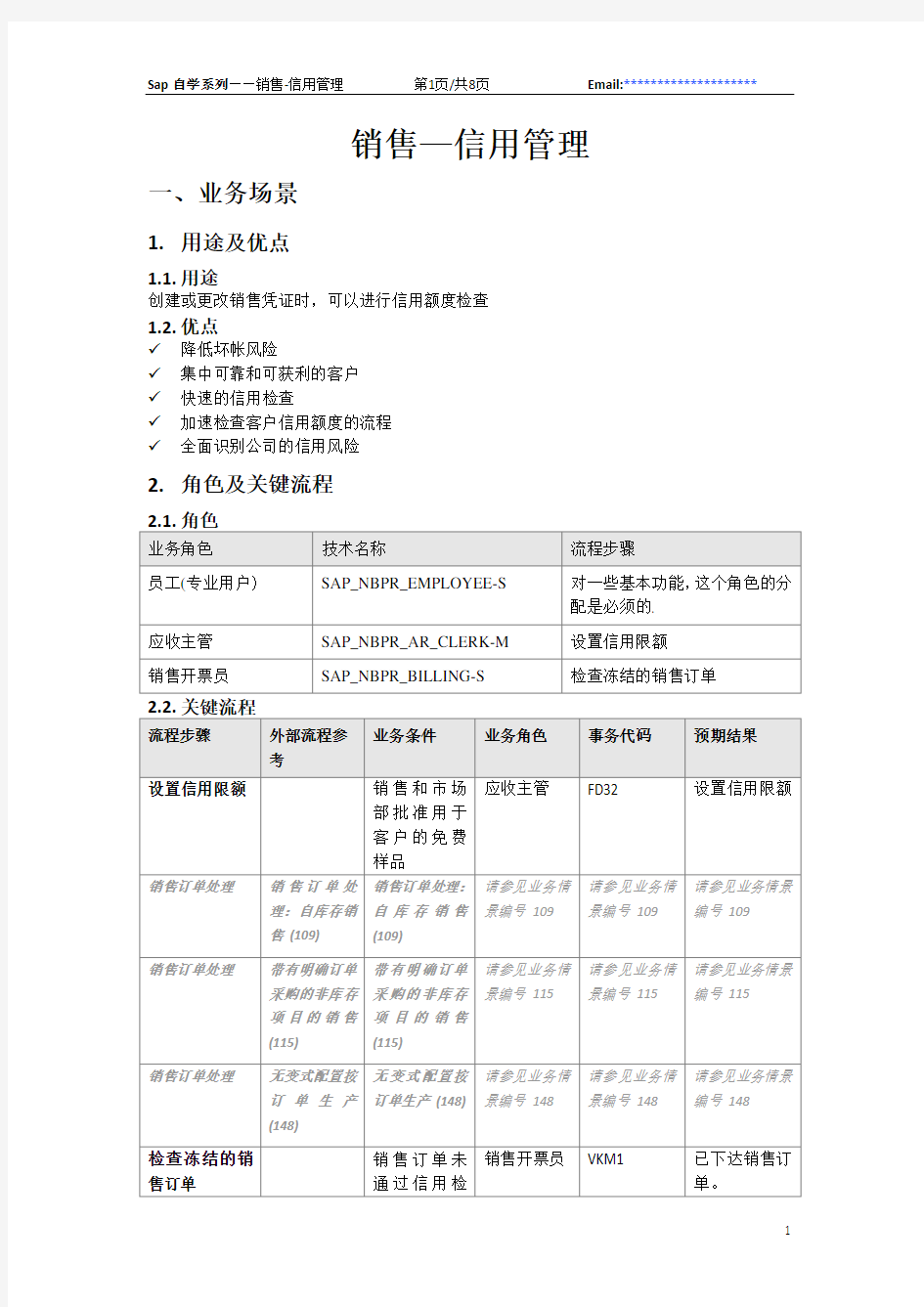

2.角色及关键流程

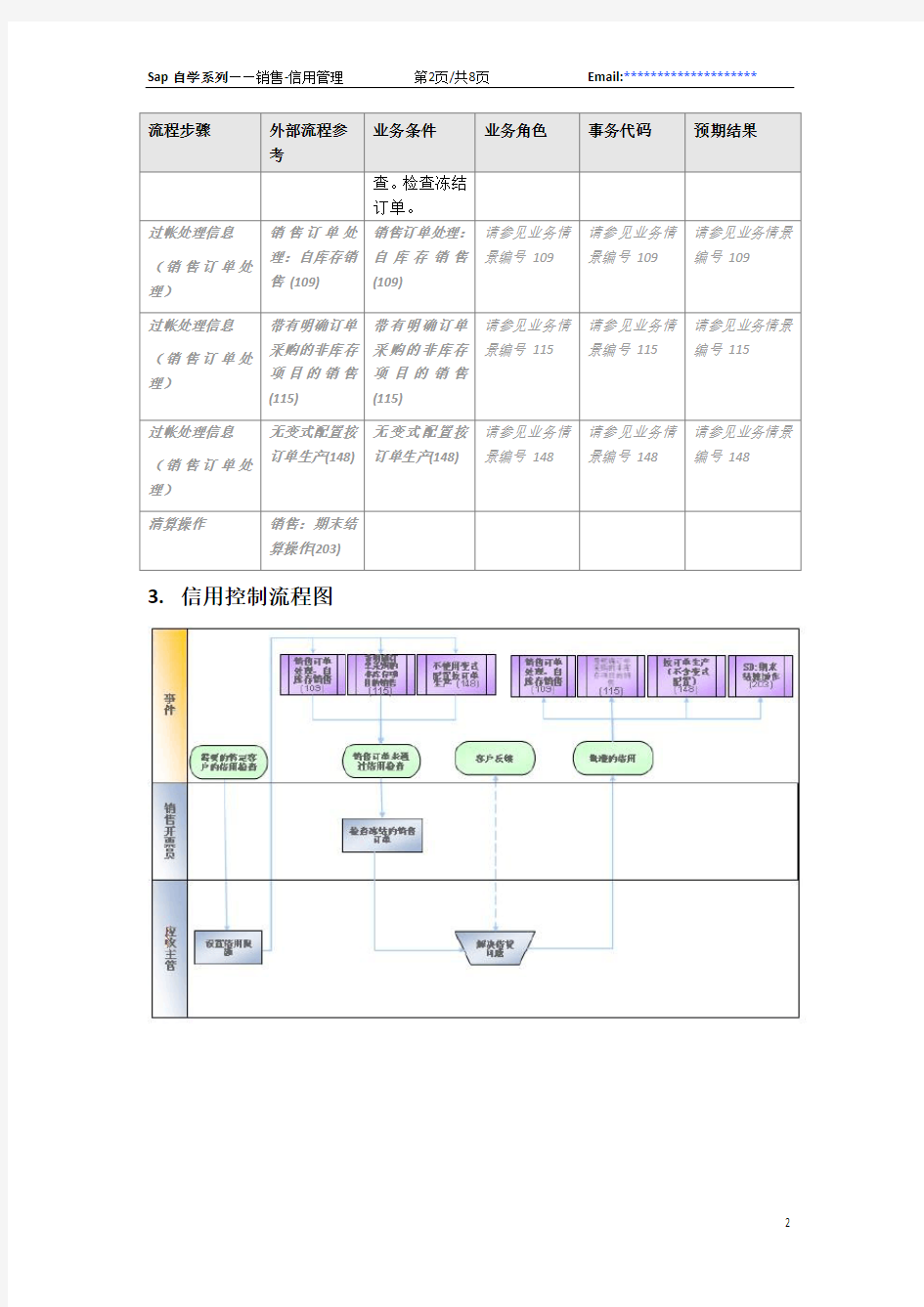

3.信用控制流程图

二、系统配置

1.信用控制域

Tcode:OB45

路径:IMG——企业结构——财务会计——定义信贷控制区域

?可将一个或多个公司代码分配给一个信用控制区域;

?一个公司代码只能分配给一个信用控制区域;

?一个信用控制区域只能用一种货币保存信用数据;

?当订单币种和信用控制域的币种不一致时,订单币种转换为信用控制域币种;

2.信用更新配置

SD信用更新组:

00012:在时间轴上未确定订单值,交货和出具发货凭证值;

销售订单值:从未清交货计划行来增加未清订单值;拒绝后,会减少未清订单值;

?Open order value of an order = confirmed quantities * credit price;根据可用量确定计划行

的确认数量;因信用冻结的订单,确认数量为0;

SD交货单:从交货计划行减少未清订单,而增加未清交货值;

00015:未清交货和出具发票凭证值;

路径:会计——财务会计——应收帐款——信用管理——主数据

工具栏:环境——销售分销凭证——未清销售订单/未清交货/发票

重算信用值:

Tcode:SE38——rvkred77

3.分配信用控制域

3.1.为销售范围分配信用控制域

?为销售范围分配信用控制域:

IMG——企业结构——分配——销售和分销——分配贷款控制范围的销售范围

3.2.为公司代码分配信用控制域

?为公司分配给信用控制域:

IMG——企业结构——分配——财务会计——给信用控制域分配公司代码

覆盖CC范围:表示过账时,可以不使用默认分配的信用控制范围,可以过账到其他的信用控制范围;使用该选项后,就可以变通的为一个公司分配多个信用控制范围;

注释:

?信用域分配给公司和销售组织的理解

?公司只有一个信用域时,可以直接分配给公司,该公司下的所有销售区域都在该信用域内;

?公司有多个信用域时,可以按销售区域分配不同的信用域,公司代码不用分配;

4.信用检查配置

4.2.设置价格定价过程的信用控制

如果需要信用控制,定价过程的总计行的小计需要设置为A;

4.3.简单信用检查

简单信用检查只能对销售订单检查:出现警告、错误或交货冻结;

4.4.自动信用检查(复杂信用检查)

信用检查:信用控制域+风险分类+信贷组

信用控制域:分配给公司代码

风险分类:设置客户主记录(信贷主记录)上

路径:会计——财务会计——应收账款——信用管理——主数据信贷组:设置销售单据类型上;

销售订单保存时,给出信用超出数据同时信用冻结;

单据状态如下:

模式二:

销售订单保存时,给出信用超出数据提示,不会信用冻结;

单据状态如下:

模式三:

A.静态信用检查

系统将不考虑时间因素,只要有任何销售订单进来,立即扣减信用额度,尽管有的销售订单是6个月才预计会交货。

B.动态信用控制

动态信用控制时,可以设置一个展望期,交货日期在这个展望期之后的,暂时不计算信用额度,注意上图中的是天T(默认是M,月份),那是我根据需要使用Tcode:OMO1更改的。

你只能选择静态或动态检查中的一个,但可同时结合使用接下来C-I的信用检查方式。C.最大单据值

比如高风险客户最多只能给它20000元一单,相传有些比较狡猾的家伙今天小赊一点,明天小赊一点,都按时还钱了,当你以为他很讲信用时,他赊了一笔大单,溜了,抓住企业想扩大销售的心理,这么简单的招数往往屡试屡爽,防人之心不可无,这里可控制一下。

D.关键字段

意思是客户信用相关的关键字段发生变更,可进行信用冻结,比如支付条款、附加起息日、价值等,支付条款决定什么时候应收到期,信用控制的最高境界无非就是要确保客户都很乖巧都能按时还上银两来。

E.下一个信用校验日期

指出系统是否在下个信用评估日期的基础上执行信用检查,如下图[1]为FD33客户信用数据截图,表示上次信用复查的时间和下次开始检查信用的时间,如果信用检查期到了未做动作,可以决定是信用先冻结。

F.未清项目检查

可设置截止某天所有的到期未清项占客户的百分比超过一百分比时,即进行信用冻结。G.最早的未清项目

理论上,只要每个客户心中充满按期还钱的使命感,也就不存在信用控制了,在这里,可以设置客户最早的未清项已经超期多少天即信用冻结,想象一下,一个家伙5个月前就应还你某笔钱可现在还拖着不给,还能赊销给他吗?

H.最高拖欠级别

整个信用管理体系中,催款已经是事后环节了,你可以设置多级催款,直到最高级别的要求法律诉讼,关于催款,请看相关章节,在此可以设置只要有最早一级的催款,就信用冻结。

有一个人跟我说:如果信用真这么认真折腾,在国内你就不要做生意了,洋鬼子的东西也不能一味照搬。

I.用户自定义信用检查逻辑

最BT的是,系统居然留下了三个出口让用户自定义信用控制逻辑。

5.特殊信用控制

I.特殊总帐标志(相关Tcode:OBXR/OBYR/OBXT等)。

II.允许记帐时手工输入统驭科目以替换默认的从主数据中带出的统驭科目,这点有点类似刚才第[1]步的允许输入其他信用控制区域的做法。

如上图,企业一般不大喜欢收取潜在风险的商业承兑汇票,则可以将它排除在信用管理之外, [1]:设置应收商业承兑汇票不在信用管理范围,此时如果采用手工输入该科目的记帐,该笔金额不会冲信用去增加客户的剩余可用信用额。

你也可设置应客户违反销售合同而获得的其他应收-罚款赔款不占信用,否则美死客户了。

[2]:如果是采用特殊总帐标志的方式实现应收商业承兑汇票,你直接设置该标志(Tcode:OBXR)的特征是“与信贷限额无关”,实际上,即使[1]不设置也是起作用的,它死活都不更新信用。如果OBXR设置了应收商业承兑汇票“与信贷限额相关”而[1]设置了无关,则还是无关。

如果是预收帐款特殊总帐标志,则需要选上“与信贷限额相关”,要不客户会跟你急!

最后需要说明的是,假设以前设置了应收商业承兑汇票是在信用管理之内,现在需要修改为不纳入信用管理,则在增加配置后使用SE38:RFDKLI20(Tcode:F.28)重建信用数据。