营运能力分析

营运能力是指企业充分利用现有资源创造社会财富的能力,它是评价企业资产利用程度和营运活力的标志。强有利的营运能力,既是企业获利的基础,又是企业及时足额地偿付到期债务的保证。

营运能力分析,主要是通过销售收入(或销售成本)与企业各项资产的比例关系,分析各项资产的周转速度,了解各项资产对收入和财务目标的贡献程度。因此,营运能力分析也称资产管理比率分析。一般说来,企业取得的销售收入越多,所需投入的资产价值也就越大。如果企业投入的资产价值大、收入少、利润低,则说明企业资产投入的构成不合理,经济资源没有得到有效配置和利用。如果企业投入的资产能创造较高收入,获得较多利润,则说明企业投资合理,各项资产之间的比例恰当,资产使用效率高。营运能力分析的比率指标主要包括总资产周转率、应收账款周转率、存货周转率、流动资产周转率等。周转率有两种表现形式:一是资产在一定时期内周转的次数;二是资产周转一次所需要的时间(天数)。通过周转率指标,可以分别提示企业资产管理效率的高低、销售能力的强弱、信用状况的好坏及管理者工作绩效的优劣等。

具体地说,营运能力分析可以从以下几个方面进行:流动资产周转情况分析、固定资产周转情况分析以及总资产周转情况分析等。

以前述宏远公司 2007 年资产负债表(表 5-23 )和利润表(表 5-24 )为例,对企业的营运能力进行分析。

1 .流动资产营运能力分析

反映流动资产周转情况的指标主要有应收账款周转率、存货周转率和流动资产周转率。

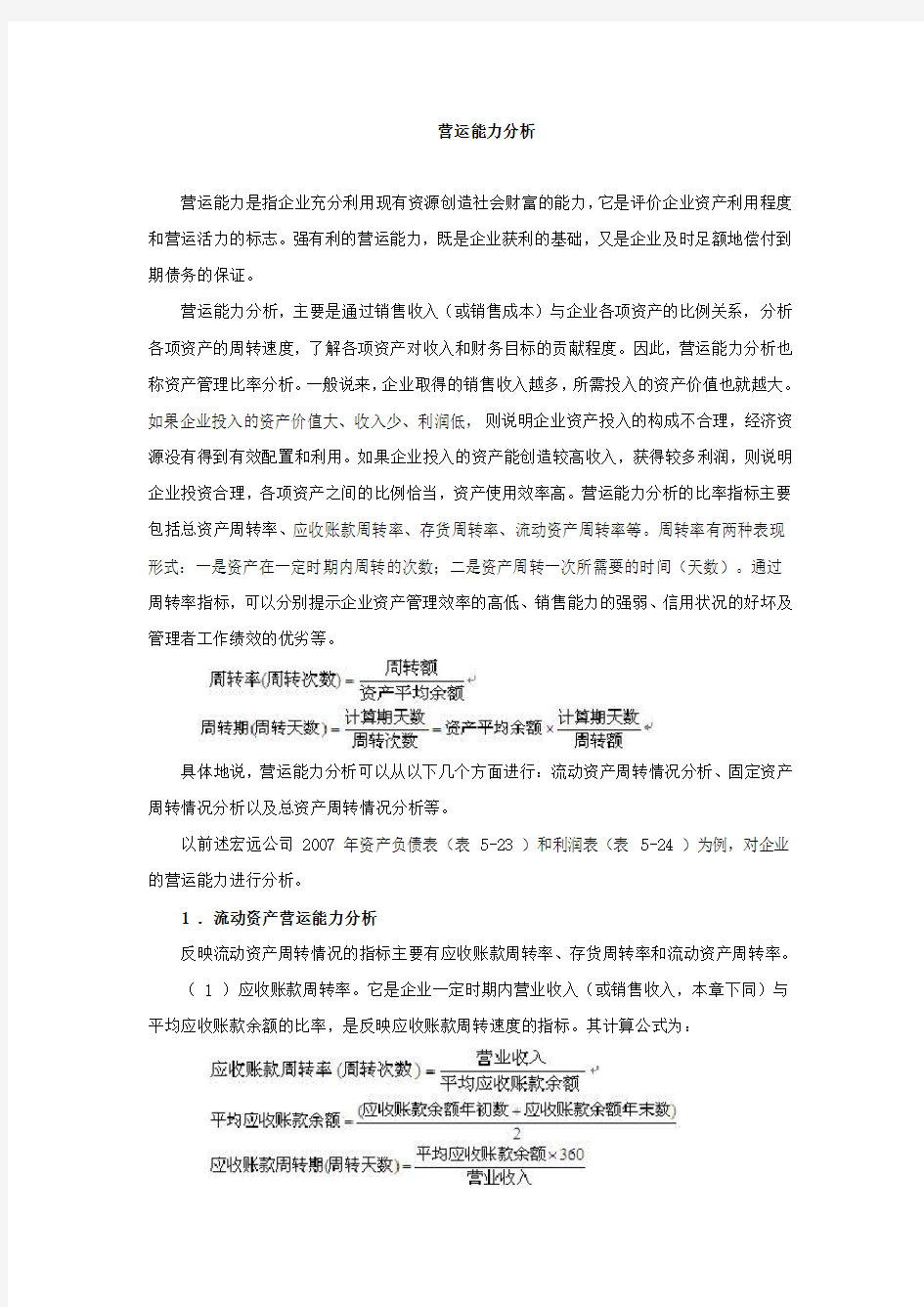

( 1 )应收账款周转率。它是企业一定时期内营业收入(或销售收入,本章下同)与平均应收账款余额的比率,是反映应收账款周转速度的指标。其计算公式为:

应收账款周转率反映了企业应收账款变现速度的快慢及管理效率的高低,周转率高表明:① 收账迅速,账龄较短;② 资产流动性强,短期偿债能力强;③ 可以减少收账费用和坏账损失,从而相对增加企业流动资产的投资收益。同时借助应收账款周转期与企业信用期限的比较,还可以评价购买单位的信用程度,以及企业原定的信用条件是否适当。

利用上述公式计算应收账款周转率时,需要注意以下几个问题:① 公式中的应收账款包括会计核算中“应收账款”和“应收票据”等全部赊销账款在内;② 如果应收账款余额的波动性较大,应尽可能使用更详尽的计算资料,如按每月的应收账款余额来计算其平均占用额;③ 分子、分母的数据应注意时间的对应性。

根据表 5-23 和表 5-24 资料,同时假定宏远公司 2005 年年末的应收账款余额为 1 100 万元,该公司 2006 年度和 2007 年度应收账款周转率的计算如表 5-25 所示。

表 5-25 应收账款周转率计算表金额单位:万元

项目2005 年2006 年2007 年

营业收入18 800 21 200

应收账款年末余额 1 100 1 200 1 300

平均应收账款余额 1 150 1 250

应收账款周转率(次)16 . 35 16 . 96

应收账款周转期(天)22 . 02 21 . 23 以上计算结果表明,该公司 2007 年度的应收账款周转率比 2006 年度略有改善,周转次数由 16.35 次提高为 16.96 次,周转天数由 22.02 于缩短为 21.23 天。这不仅说明公司的运营能力有所增强,而且对流动资产的变现能力和周转速度也会起到促进作用。

( 2 )存货周转率。它是企业一定时期营业成本(或销售成本,本章下同)与平均存货余额的比率,是反映企业流动资产流动性的一个指标,也是衡量企业生产经营各环节中存货运营效率的一个综合性指标。其计算公式为:

存货周转速度的快慢,不仅反映出企业采购、储存、生产、销售各环节管理工作状况的好坏,而且对企业的偿债能力及获利能力产生决定性的影响。一般来讲,存货周转率越高越

好,存货周转率越高,表明其变现的速度越快,周转额越大,资产占用水平越低。因此,通常存货既不能储存过少,否则可能造成生产中断或销售紧张;又不能储存过多,而形成呆滞、积压。一定要保持结构合理、质量可靠。其次,存货是流动资产的重要组成部分,其质量和流动对企业流动比率具有举足轻重的影响,并进而影响企业的短期偿债能力。故一定要加强存货的管理,来提高其投资的变现能力和获利能力。

在计算存货周转率时应注意以下几个问题:① 存货计价方法对存货周转率具有较大的影响,因此,在分析企业不同时期或不同企业的存货周转率时,应注意存货计价方法的口径是否一致;② 分子、分母的数据应注意时间上的对应性。

根据表 5-23 和表 5-24 资料,同时假设宏远公司 2005 年年末的存货余额为 3 800 万元,该公司 2006 年度和 2007 年度存货周转率的计算如表 5-26 所示。

表 5-26 存货周转率计算表金额单位:万元

项目2005 年2006 年2007 年

营业成本10 900 12 400 存货年末余额 3 800 4 000 5 200

平均存货余额 3 900 4 600

存货周转率(次) 2 . 79 2 . 70

存货周转期(天)128 . 81 133 . 55 以上计算结果表明,该公司 2007 年度的存货周转率比 2006 年度有所延缓,存货周转次数由 2.79 次降为 2.70 次,周转天数由 128.81 天增为 133.55 天。这反映出该公司2007 年度存货管理效率不如 2006 年度,其原因可能与 2007 年度存货较大幅度增长有关。

( 3 )流动资产周转率。它是企业一定时期营业收入与平均流动资产总额的比率,是反映企业流动资产周转速度的指标。其计算公式为:

在一定时期内,流动资产周转次数越多,表明以相同的流动资产完成的周转额越多,流动资产利用效果越好。从流动资产周转天数来看,周转一次所需要的天数越少,表明流动资

产在经历生产和销售各阶段时所占用的时间越短。生产经营任何一个环节上的工作改善,都会反映到周转天数的缩短上来。

根据表 5-23 和表 5-24 资料,同时假设宏远公司 2005 年年末的流动资产总额为 6 000 万元,该公司 2006 年度和 2007 年度流动资产周转率的计算如表 5-27 所示。

表 5-27 流动资产周转率计算表金额单位:万元

项目2005 年2006 年2007 年

营业收入18 800 21 200

流动资产年末总额 6 000 7 100 8 050

平均流动资产总额 6 550 7 575

流动资产周转率(次) 2 . 87 2 . 80

流动资产周转期(天)125 . 43 128 . 63 由此可见,该公司 2007 年度的流动资产周转期比 2006 年度延缓了 3.2 天,流动资金占用增加,增加占用的数额可计算如下:

( 128.63-125.43 )× 21200/360=188.44( 万元 )

2 .固定资产营运能力分析

反映固定资产周转情况的主要指标是固定资产周转率,它是企业一定时期营业收入与平均固定资产净值的比值,是衡量固定资产利用效率的一项指标。其计算公式为:

需要说明的是,与固定资产有关的价值指标有固定资产原价、固定资产净值和固定资产净额等。其中,固定资产原价是指固定资产的历史成本。固定资产净值为固定资产原价扣除已计提的累积折旧后的金额(即,固定资产净值 = 固定资产原价 - 累计折旧)。固定资产净额则是固定资产原价扣除已计提的累计折旧以及已计提的减值准备后的余额(即,固定资产净额 = 固定资产原价 - 累计折旧 - 已计提减值准备)。

一般情况下,固定资产周转率越高,表明企业固定资产利用充分,同时也能表明企业固定资产投资得当,固定资产结构合理,能够充分发挥效率。反之,如果固定资产周转率不高,则表明固定资产使用效率不高,提供的生产成果不多,企业的运营能力不强。

运用固定资产周转率时,需要考虑固定资产因计提折旧的影响其净值在不断地减少,以及因更新重置其价值会突然增加的影响。同时,由于折旧方法的不同,可能影响其可比性。在分析时,一定要剔除掉这些不可比因素。

根据表 5-23 和表 5-24 资料,同时假设宏远公司 2005 年年末的固定资产净值为11 800 万元,表 5-23 中的固定资产金额均为固定资产净值(未计提固定资产减值准备)。该公司 2006 年度和 2007 年度固定资产周转率的计算如表 5-28 所示。

表 5-28 固定资产周转率计算表金额单位:万元

项目2005 年2006 年2007 年营业收入净额18 800 21 200

固定资产年末净值11 800 12 000 14 000

平均固定资产净值11 900 13 000

固定资产周转率(次) 1 . 58 1 . 63

固定资产周转期(天)227 . 87 220 . 75 以上计算结果表明,公司 2007 年度的固定资产周转率比 2006 年度有所加快,其主要原因是固定资产净值的增加幅度低于营业收入增长幅度所引起。这表明公司的运营能力有所提高。

3 .总资产营运能力分析

反映总资产周转情况的主要指标是总资产周转率,它是企业一定时期营业收入与平均资产总额的比值,可以用来反映企业全部资产的利用效率。其计算公式为:

总资产周转率越高,表明企业全部资产的使用效率越高;反之,如果该指标较低,则说明企业利用全部资产进行经营的效率较差,最终会影响企业的获利能力。企业应采取各项措施来提高企业的资产利用程度,比如提高销售收入或处理多余的资产。

根据表 5-23 和表 5-24 资料,同时假设宏远公司 2005 年年末的资产总额为 19 000 万元,该公司 2006 年度和 2007 年度总资产周转率的计算如表 5-29 所示。

表 5-29 总资产周转率计算表金额单位:万元

以上计算表明,该公司 2007 年度的总资产周转率比 2006 年度略有加快。这是因为该公司固定资产平均净值的增长程度( 9.24% )虽低于营业收入的增长程度( 12.77% ),但流动资产平均余额的增长程度( 15.65% )却以更大幅度高于营业收入的增长程度,所以总资产的利用效果难以大幅度提高。

需要说明的是,在上述指标的计算中均以年度作为计算期,在实际中,计算期应视分析的需要而定,但应保持分子与分母在时间口径上的一致。如果资金占用的波动性较大,企业应采用更详细的资料进行计算。如果各期占用额比较稳定,波动不大,季度、年度的平均资金占用额也可以直接用(期初数 + 期末数) /2 的公式来计算