股指期货跨期套利机会分析

根据海外市场股指期货上市情况表现来看,股指期货上市初套利机会较多,随着股指期货市场的发展及

套利资金的进入,套利机会逐渐减少。股指期货跨期套利在股指期货上市之初及股市波动较大时,套利收

益较大,随着市场的成熟,套利收益会缩小,跨期套利收益的缩小,但不会消失,市场的波动还是会给套

利者带来套利机会的。

由于国内股指期货上市时间较短,目前尚不成熟且受到交易所监管及制度的限制,对于一般投资者,能

够参与的只能是低频的跨期套利。本文从股指期货上市以来IF1005、IF1006、、IF1007、IF1008、IF1009、IF1010、

IF1011、IF1012之间的隔月价差进行统计分析套利机会。

跨期套利:

跨期套利是指同一会员或投资者以赚取差价为目的,在同一期货品种的不同合约月份建立数量

相等、方向相反的交易头寸,通过两个合约的价差扩大或者缩小赚取利润。

从套利方向上看,期现套利分为正向套利和反向套利。正向套利指的是当近月被低估,下一个月份的期

货合约被高估时,投资者卖出该期货合约,同时买入近月合约,建立套利头寸。当近月合约和远月合约价

格差距趋于正常时,同时卖出近约合合约和买入远月合约进行平仓,并获得套利利润。反向套利与正向套

利操作方向相反。国内的市场具体应用时主要在近月合约与远月合约进行正向套利,国内股指期货自2010

年4月份上市以来,股指期货的跨期套利给投资者带来了更多的机会,股指合约不向传统商品期货的套利,

需要考虑储存成本,股指期货只需要考虑资金成本和交易手续费成本,所以股指期货跨期套利较为简洁方

便。

股指跨期套利的基本假设:

本文所说的股指套利机会主要基于以下假设的成本、费率及条件为前提。

股指连续复利模型:FT=St*e R(T-t)-d*e r(T-t),目前国内股利分红利较少,且不无固定时间,故暂不考虑股利分红,而且跨期套利时间较少,我们采取离散简化模型,即:FT=St*(1+R*(T-t)/360)。我们采取的套利

合约是当月和下月合约,则T-t 的时间间隔为1个月,则模型简化为FT=St*(1+R/12)

当月与下月合约理论价差近似= St*(1+R/12)-St+冲击成本+手续费(St*0.04%)= St*0.465+0.4

当月与下月合约价差统计分析:

本章是对从2010年4月16日股指期货开始上市至11月18日期间当月合约和下月合约在共同存续期内

的隔月价差统计分析,通过对价差走势和分布的分析,进行研究期指套利的机会的出现和风险。(注:本章

中的隔月价差=下月合约收盘价-当月合约收盘价)

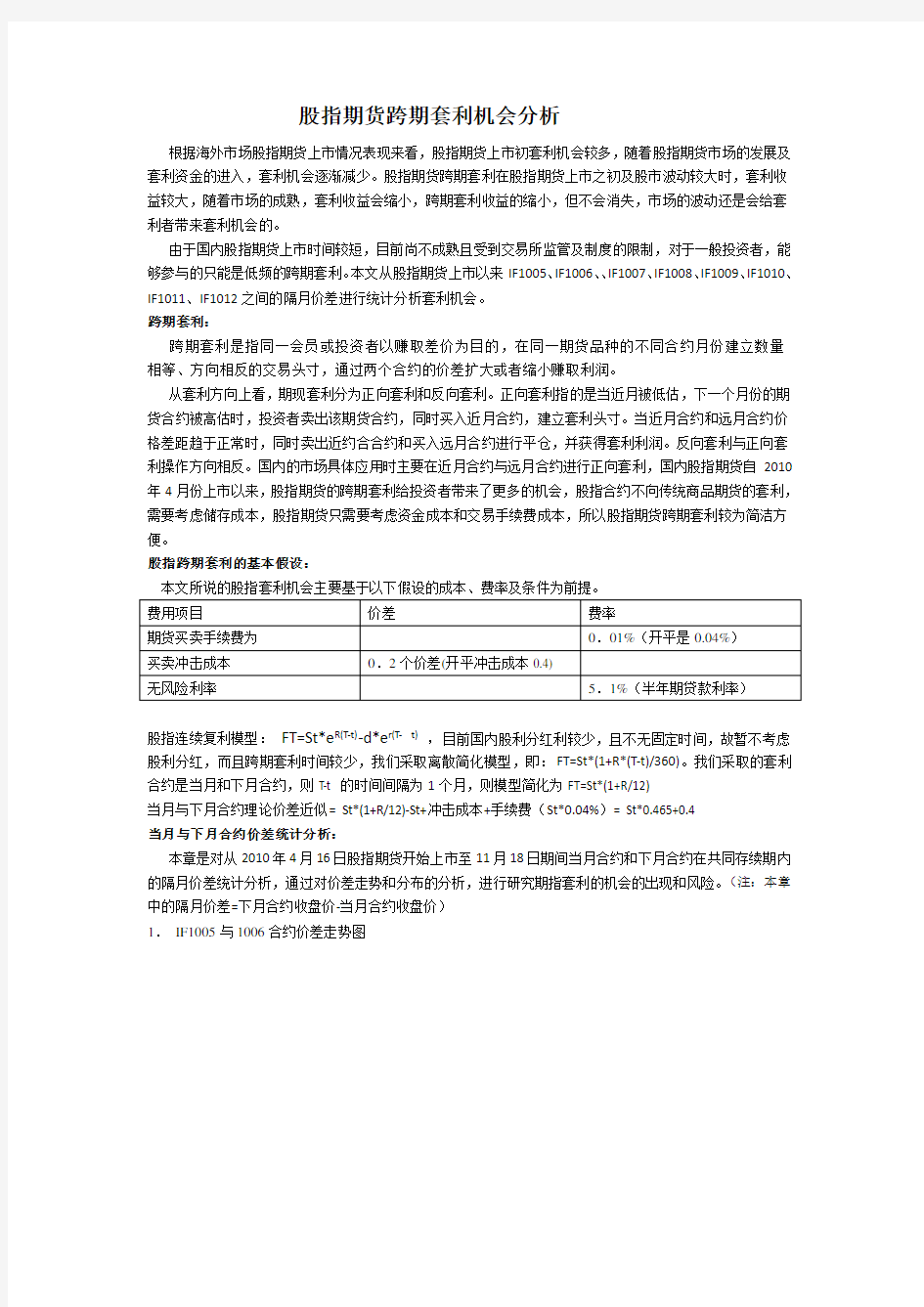

1.IF1005与1006合约价差走势图

从上图可以看出:在股指上市之初,1005合约与1006合约价差偏离理论价差较大,1005合约临近到期时,隔月价差向理论价差靠拢。

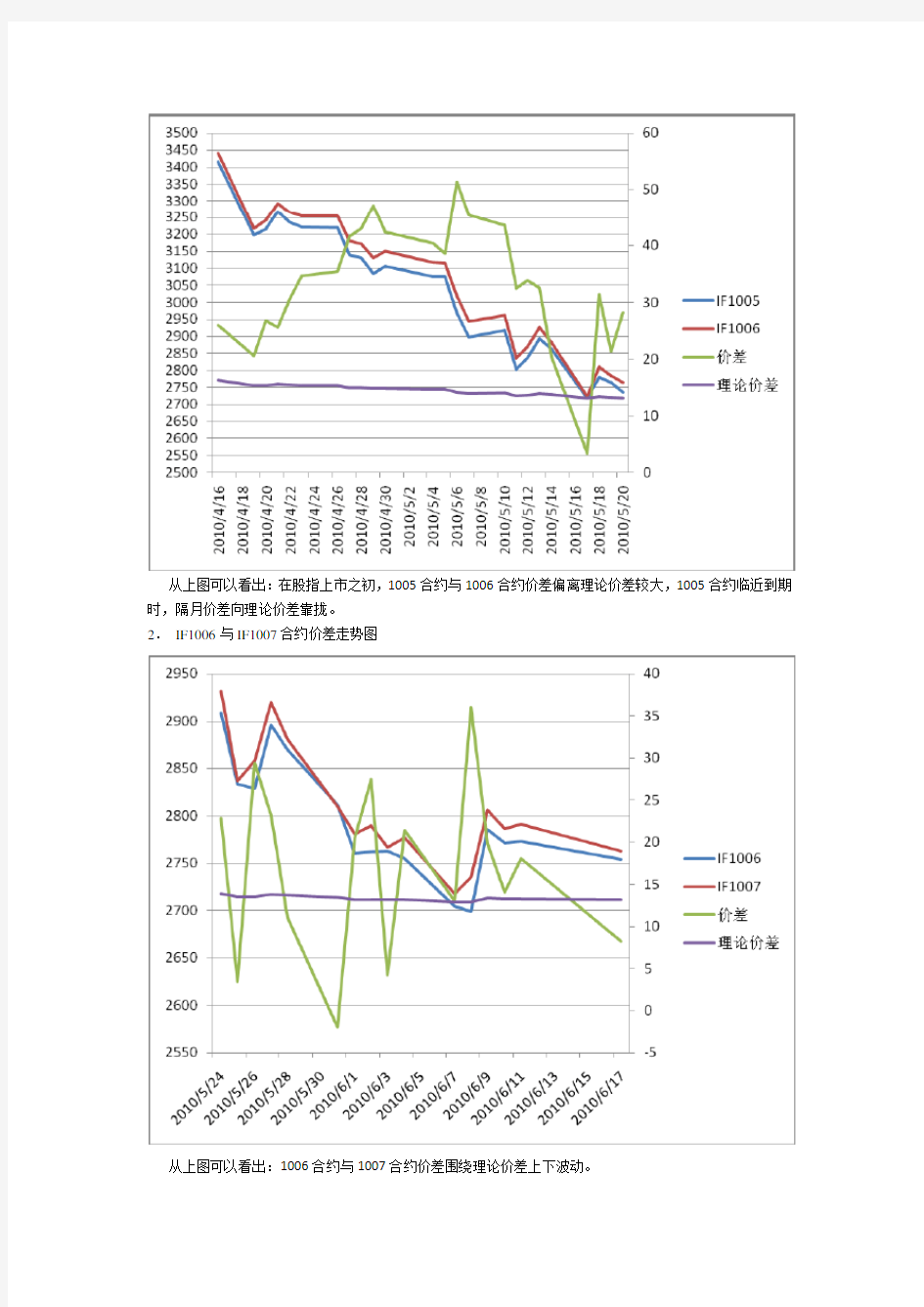

2.IF1006与IF1007合约价差走势图

从上图可以看出:1006合约与1007合约价差围绕理论价差上下波动。

3.IF1007与IF1008合约价差走势图

从上图可以看出:1007合约与1008合约价差小幅偏离理论价差,当月合约临近到期时价差向理论价差靠拢。

4.IF1008与IF1009合约价差走势图

从上图可以看出:1008合约与1009合约价差围绕理论价差波动,偏离理论价差较小。

5.IF1009与IF1010合约价差走势图

从上图可以看出:1009合约与1010合约价差低于理论价差,小幅偏离理论价差。

6.IF1010与IF1011合约价差走势图

从上图可以看出:1010合约与1011合约价差随着期指的上涨而扩大,向理论价差靠拢,并上穿理论价差,小幅偏离理论价差。

7.IF1011与IF1012合约价差走势图

从上图可以看出:1011合约与1012合约价差随着期指快速上涨扩大,随着期指下跌价差缩小;两个合约的价差偏离理论价差较大,且当1011合约临近交割时,价差向理论价差靠拢,并没有绝对收敛。

我们将上面7个合约价差进行叠加分析

从上图可以看出:当月合约与下月合约期指的价差和沪深300指数的波动有很大的关系,当沪深300处于平稳状态时,隔月价差波动区间较小,且偏离理论价差小,往往围绕理论价差波动;当沪深300指数波动较大时,特别是出现快速上涨或者快速下跌时,隔月价差波动加大,且偏离理论价差大,存在较大的套利机会和套利空间。

下图是对隔月价差叠加连续的统计分布

从上表及统计分布图看:隔月价差的均值是22.6点,价差出现在5-25区间频率较大,价差呈现正偏斜分布,价差往往出现向上偏离理论价差较大,但是出现频率较少。

总结:

隔月价差波动没有固定的波动区间,当沪深300指数走势平稳处于震荡时,价差波动区间小,投资者可采取短线震荡操作,投资者可在价差向上偏离理论价差较大时买入当月合约,卖出远月合约,当价差缩小时及时获利平仓继续等待下次机会或者进行反向套利,增加套利的频率来获得利润;当沪深300指数波动较大时,隔月价差波动区间明显放大,存在较大的套利机会和空间,投资者可采取中线策略,顺应价差扩大或者缩小的方向进行跨期套利。需要注意的是隔月价差并没有向理论价差绝对收敛,在当月合约到期时,当月合约和沪深300指数绝对收敛,且以沪深300指数结算价进行现金结算,所以在当月合约到期时而与隔月价差存在较大空间时,投资者面临当月合约交割失去套利当月头寸的风险,对与一般投资者很难用当月合约结算资金去复制沪深300指数继续进行基差缩小的期现套利,所以跨期套利还是具有一定的风险。

套利展望

.1.随着股指期货市场的成熟,跨期套利仍然无处不在,而不是随着市场的成熟而消失;中国股市是波动较大的市场,而且伴随着每一次的剧烈的波动,隔月价差波动偏离理论价差较大,存在较大的套利机会和空间。

2.随着股指期货市场的发展,机构投资者和基金进入股指期货市场,隔月的价差的套利空间由于会受到资金的追逐而缩小,而且机构和基金的资金实力强大,往往向国外的高频套利方向发展,促使一般投资者的低频套利的机会将减少。

3.随着股指期货市场的发展,若后期交易所能推出沪深300指数基金,则一般投资者可参与期现套利,并且有利于隔月跨期价差向理论价差收敛。