公司2007年利润表如下表所示:

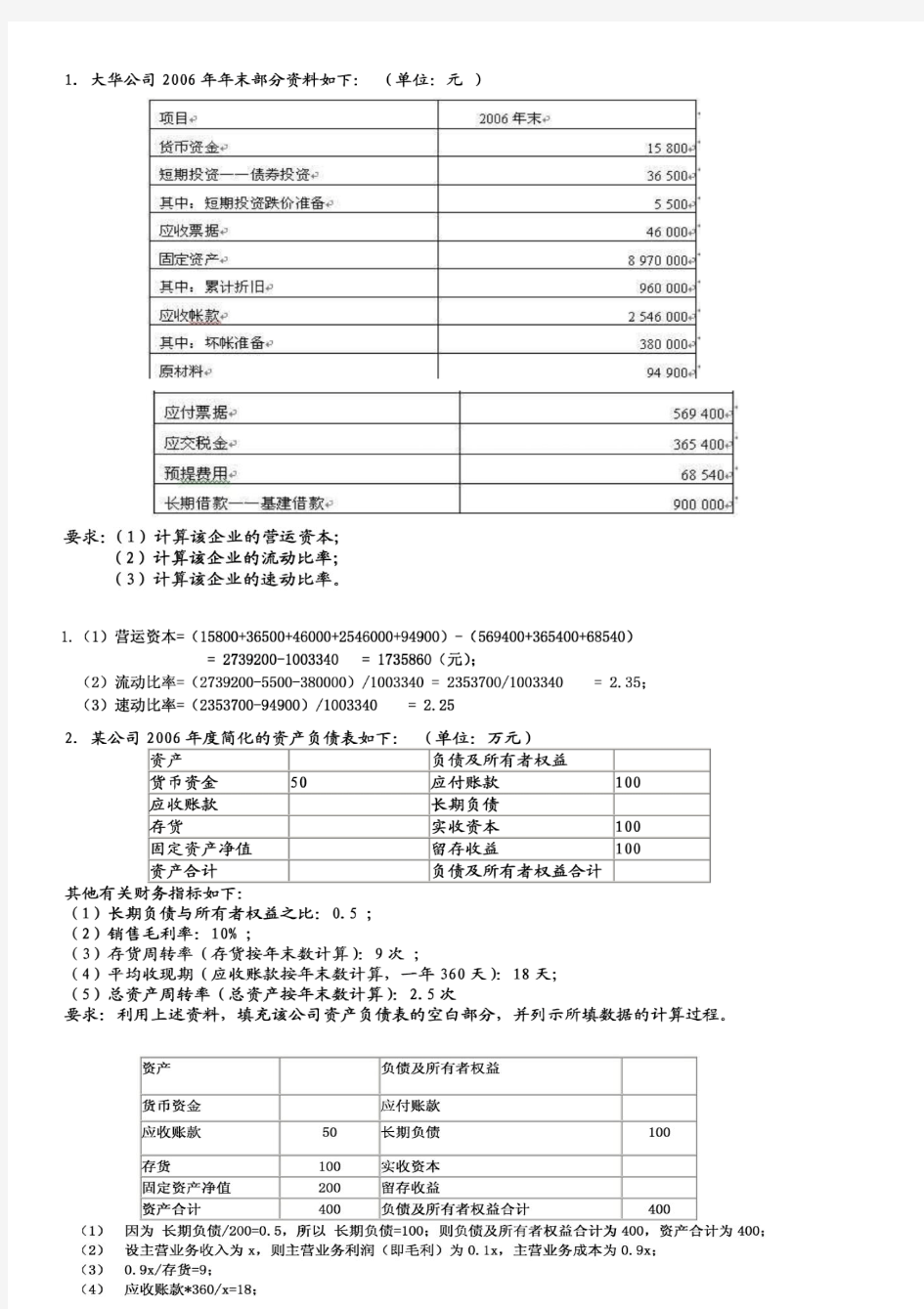

A公司2007年利润表

单位:万元

要求:计算A公司的销售毛利率、销售净利率,并说明进行销售毛利率、销售净利率分析应注意的问题。

答案:A公司销售毛利率=(550-420)÷550=%(1分)

A公司销售净利率=÷550=%(1分)

销售收入是企业利润的初始源泉,主营业务毛利是企业最终利润的基础,销售毛利率越高,最终的利润空间越大;(1分)

销售净利率可以从总体上考察企业能够从其销售业务上获得的主营业务盈利;(1分)

销售毛利率和销售净利率都可以进行横向和纵向的比较,以便及时发现企业存在的问题并找出改

善的对策。(1分)

某公司2007年末的资产负债表如下:

资产负债表

要求:计算该公司的资产负债率、产权比率和权益乘数,并简要说明三个指标的共同经济含义,指出分析中存在的共同问题。

答案:资产负债率=(5 634+54 258+9 472+66 438+172 470+41 686)÷848 402×100%

=349 958÷848 402=%(1分)

产权比率=349 958÷\u65288X92 400+406 044)×100%=%(1分)权益乘数=848 402÷\u65288X92 400+406

044)

(或)=1+%

=(1分)

三个指标都能反映资产、负债和所有者权益之间的关系,都假设负债资金和股权资金所形成的资

产对负债有着切实的保障,但没有考虑资产的结构,这是它们共同的问题。(2分)

40.某公司的有关资料如下表所示:

单位:万元

要求:(1)计算上年及本年的总资产周转率指标;(计算结果保留三位小数,指标计算中均使用当年数据)

(2)计算上年及本年的流动资产周转率指标;(计算结果保留三位小数,指标计算中均使用当年数据)

(3)计算上年及本年的流动资产的结构比率;(计算结果保留两位小数,指标计算中均使用当年数据)

(4)分析总资产周转率变化的原因。(计算结果保留四位小数)

答案:(1)上年总资产周转率=29 312÷36 592=(次)(分)

本年总资产周转率=31 420÷36 876=(次)(分)

(2)上年流动资产周转率=29 312÷13 250=(次)(分)

本年流动资产周转率=31 420÷13 846=(次)(分)

(3)上年流动资产的结构比率=13 250÷36 592=%分)

本年流动资产的结构比率=13 846÷36 876=%分)

(4)分析对象=由于流动资产周转加速的影响:

()×%=(1分)

由于流动资产结构变化的影响:

×%%)=(1分)

两因素的影响合计:+=

41.大华公司2004--2008年度的财务比率数据如下:

单位:元

要求:对大华公司的营运能力进行趋势分析,并思考其变化的原因。(指标计算中均使用当年数据)

答案:表现企业资产管理能力的主要指标有流动资产周转率、固定资产周转率和总资产周转率

,该公司这三个财务比率计算如下:

(表格中每行1分)

从表中可以发现:在2004~2008年间公司总体的营运能力是稳步上升。尽管2006年流动资产周转

率较之2005年有所降低,但是被固定资产周转率的上升所弥补,总资产周转率呈上升趋势,说明

公司的资产利用效率在上升。(2分)

42.某公司2008上半年部分财务指标如下:

单位:万元

要求:计算该公司2008年上半年计划和实际的股东权益报酬率,并用杜邦分析原理定量分析该公司股东权益报酬率实际偏离计划的原因。

答案:计划的股东权益报酬率:

%××1÷(1-50%)=%

实际的股东权益报酬率:

%××1÷%)=%(1分)

分析:销售净利率影响=(%%)××1÷(1-50%)

=%(1分)

总资产周转率影响=%×分)

资产负债率影响=%××\u65339X1÷%)-1/(1-50%)]

=%(1分)

合计=%+%)+%=%

由上述计算可见,销售净利率提高引起股东权益报酬率提高个百分点,资产负债率提高引起

股东权益报酬率提高个百分点,总资产周转率降低引起股东权益报酬率下降个百分点。

所以,该公司股东权益报酬率实际比计划提高个百分点主要是由于其资产负债率和销售净利

率提高引起的。(1分)

六、综合分析题(本大题共l小题,共15分)

计算结果除特别要求的以外,其余保留两位小数。

43.某公司2007和2008年末的比较资产负债表有关数据如下:

单位:元

要求:

(1)将以上比较资产负债表填写完整;

(2)分析总资产项目变化的原因;

(3)分析负债项目变化的原因;

(4)分析所有者权益项目变化的原因;

(5)指出该公司应该采取的改进措施。

答案:(2)从总资产变动来看:总资产有较快的增长。总资产增长的主要原因是固定资产增长较

快,流动资产中存货有较大的增长,可能是新设备投产引起的。但速动资产下降,说明购买固定

资产和存货等使企业现金和有价证券大量减少。(3分)

(3)从负债变动来看:长期负债增加,是企业筹措资金的来源之一。流动负债增长,速动资产

下降,会使企业短期内偿债能力下降。(3分)

(4)从所有者权益变动来看:实收资本不变,企业扩充生产能力,投资人没有追加投资,资金

主要来源于负债和留存收益的增长;盈余公积金和未分配利润大幅度增长,说明留存收益是企业

权益资金的主要来源。(3分)

(5)总之,该企业2008年与2007年相比规模有了较大的扩充。筹措资金的主要来源是内部积累

,辅之以长期贷款,情况比较好,但是企业短期偿债能力下降,就加速存货周转率,适当增加现

金持有量,以便及时偿还短期借款。(3分)

1

.根据下列数据计算存货周转率及周转天数:流动负债40万元,流动比率,速动比率,销售成本80万元,毛利率20%,年初存货30万元。

1.流动资产=40×=88 速动资产=40×=48

年末存货=88-48=40 销售收入=80÷(1-20%)=100

收入基础存货周转率=100÷(40+30)×2=周转天数=360÷=126

成本基础存货周转率=80÷(40+30)×2=周转天数=360÷=157

3.已知某公司资产总额450万元,流动资产占30%,其中货币资金有25万元,其余为应收帐款和存货。所有者权益项目共计280万元,本年实现毛利90万元。年末流动比率,产权比率,收入基础的存货周转率10次,成本基础的存货周转率8次。

要求:计算下列指标:应收帐款、存货、长期负债、流动负债、流动资产的数额。

3.流动资产=450×30%=135(万元)流动负债=135÷=90(万元)

产权比率==负债÷(资产-负债)

负债=(万元)长期负债=-90=(万元)

收入÷存货=成本÷存货+毛利÷存货

10=8+90÷存货

存货=45(万元)应收帐款=135-45-25=65(万元)

五、计算题1、资料:华丰公司会计报表中部分项目的数据:

要求:计算该公司的营业周期。

应收账款平均数=(32+36)/2=34

应收账款周转率=680/34=20次

应收账款周转天数=360/20=18天

存货平均数=(84+96)/2=90

存货周转率=450/90=5次

存货周转天数=360/5=72天

营业周期=18+72=90天

2、某公司2000年资产负债表如下

资产负债表2000年12月31日

资产金额负债与所有者权益金额

现金30 应付票据25

应收账款60 应付账款55

存货80 应付工资10

待摊费用30 长期借款100

固定资产净额300 实收资本250

未分配利润60

总计500 总计500

该公司2000年度销售收入为1500万元,净利润为75万元。要求:

、计算销售净利率;

、计算总资产周转率;

、计算权益乘数;(4)、计算资本金利润率(有关平均数用期末数代替)

解答:(1)销售净利率=75/1500×100%=5%;

(2)总资产周转率=1500/300=5次

(3)权益乘数=500/(250+60)=

(4)资本金利润率=75/250×100%=30%

3、某公司年初应收账款额为30万元,年末应收账款额为40万元,本年净利润为30万元,销售净利率为20%,销售收入中赊销收入占70%。

要求:计算该企业本年度应收账款周转次数和周转天数。

解答:销售收入=30/20%=150万元

赊销收入=150×70%=105万元

应收帐款周转次数=105/(30+40)÷2=3次

应收账款周转天数=360/3=120天

4.振华股份有限公司的有关资料如下(单位:万元):

产品销售收入756 净利润30

营业利润52 财务费用14

利润总额46 资产平均总额460

要求:计算营业利润率、销售净利率、总资产利润率。

解答:营业利润率=×100%=%

销售净利率=×100%=%

总资产利润率=×100%=%

5.某企业采用计时工资制度,产品直接成本中直接人工费用的有关资料如下所示:

直接人工费用计划与实际对比表

项目单位产品所耗工时小时工资率直接人工费用

本年计划42 6 252

本月实际40 260

要求:用差额分析法计算单位产品消耗工时和小时工资率变动对直接工人费用的影响以及两因素结合影响。

解答:单位产品消耗工时变动的影响=(40-42)×6=-12(元)

小时工资变动的影响=()×40=20(元)

两因素影响程度合计=-12+20=8(元)

分析题

1

要求:(1)分析说明该公司运用资产获利能力的变化及其原因;(2)分析说明该公司资产、负债和所有者权益的变化及其原因;(3)假如你是该公司的财务经理,在1994年应该从哪些方面改善公司的财务状况和经营业绩。

解答:(1)该公司总资产净利率在平稳下降,说明其运用资产的获利能力在降低,其原因是资产周转率和销售净利率都下降。总资产周转率下降的原因是平均收现期延长和存货周转率都在下降。销售净利率下降的原因是销售毛利率在下降;尽管在1993年大力压缩了期间费用,仍未能改变这种趋势。

(2)该公司总资产在增加,主要原因是存货和应收账款占用增加;负债是筹集资金的主要来源,其中主要是流动负债。所有者权益增加很少,大部分盈余都用于发放股利。

(3)扩大销售;降低存货;降低应收账款;增加收益留存;降低进货成本。

2

要求:(1)计算该企业的营运资本;(2)计算该企业的流动比率;(3)计算该企业的速动比率;(4)计算该企业的现金比率;(5)将以上指标与标准值对照,简要说明其短期偿债能力的好坏。

(1)流动资产=(1503600+30000-840+60000+2+450000)=224076

流动负债=(90000+60000+1000000)=1150000

营运资本=2240760-1150000=1090760

(2)流动比率=224076+1150000=

(3)速动资产=2240760-450000=1790760

速动比率=1790760+1150000=

(4)现金比率=(1503600+30000-840)÷1150000=

(5)流动比率的标准值是2,该企业流动比率为,较为适当;速动比率的标准值为1,该企业速动比率,高于标准值,说明企业偿还短期负债的能力较好,但货币资金的有效利用不足。

3、某企业负债融资和主权融资的情况如表,请分析该企业的融资结构

解答:1、该企业年度内资金总额大幅度增长,其主要原因是股东权益猛增了近4倍,可能是该企业年度内有增资扩股行为;

2、随该企业生产规模扩大,流动负债增加应该属于正常,但长期负债的减少原因需要进一步分析。

3、该企业主权融资取代负债融资,占据了总资金的2/3强,表现为企业的融资结构由主要靠负债经营转化为靠自有资本经营,导致财务风险降低,资金成本升高。

4、资料:华丰公司是一家五金工具制造商。1996年和1997年终会计报表的部分项目数据如下:华丰公司损益表单位:元

要求:(1)利用以上会计报表的数据,分别计算1996年和1997年的下列财务比率:

(2)运用各项财务比率,就该公司的盈利能力、偿债能力及流动资金管理效果进行对比分析并作出评价。

(1)总资产利润率(117000+0)/492000×100%=% (79500+4000)/541500=%

速动比率(16000+51000)/114000=% (2000+78000)/119000=%

营业利润率(117000+0)/590000×100%=% (79500+4000)/600000×100%=%

应收账款周转率590000/51000=次600000/78000=次

毛利率250000/590000×100%=% 225000/600000×100%=%

存货周转率340000/74000=次375000/118000=次

流动比率141000/114000= 198000/119000=

资产负债率114000/492000×100%=% (119000+25000)/541500×100%=%

(2)运用各项财务比率,就该公司的盈利能力、偿债能力及流动资金管理效果进行对比分析并作出评价。

首先该公司总资产利润率、营业利润率、毛利率都明显下降,说明该公司盈利能力在减弱。

其次该公司流动比率、速动比率有所上升,说明短期偿债能力有一定增强,但是随着资产负债率的上升该公司的长期偿债风险加大;

该公司两个周转率指标都在下降,说明资产运营能力下降,使得流动资产沉淀较多,同时也引起流动性比率的升高。

该公司应进一步开拓市场,加快销售步伐,从而引起各方面指标的好转。

资料:甲产品单位生产成本资料如下表所示:

主要产品单位成本表

2009年12月

(1)对甲产品单位成本进行一般分析。

(2)对直接材料和直接人工两个成本项目进行因素分析(本年累计实际与计划对比)。

(1)一般分析从甲产品的单位成本表中可看出,本年累计实际平均成本超过了上年实际平均,也超

过了本年计划。从制定的计划可看出,其计划数要低于上年实际平均数,看来企业目标是要降低成本,但本年实际不仅未完成本年计划,而且也落后于上年实际平均,甲产品单位成本情况也是如此。

(2)直接材料费用分析通过题中数据可看出,材料费用比计划增加了183(1323-1140)元,因素分

析为:a.单位材料消耗量变动的影响:(21-19) ×60=120(元) b.材料单价变动的影响:(63-60) ×21=63(元) c.两因素影响程度合计:120+63=183(元) 从以上分析可看出,两因素对直接材料费用的上涨均有较大影响,应进一步分析材料质量及工人操作等方面是否存在问题,以查明材料数量变动的原因;对材料价格的变动,企业应及时分析市场行情,以制定相应的对策。(3)直接人工费用的分析

从题中数据可看出,直接人工费用较计划增加了元,因素分析如下:a.单位产品工时变动的影响:(14-12)×=(元) b.小时工资率变动的影响:()×14=(元) c.两因素影响程度合计:+=(元) 单位产品工时多消耗2小时,说明劳动生产率有所下降,且幅度较大;至于小时工资率,仅增加了元,幅度不大。

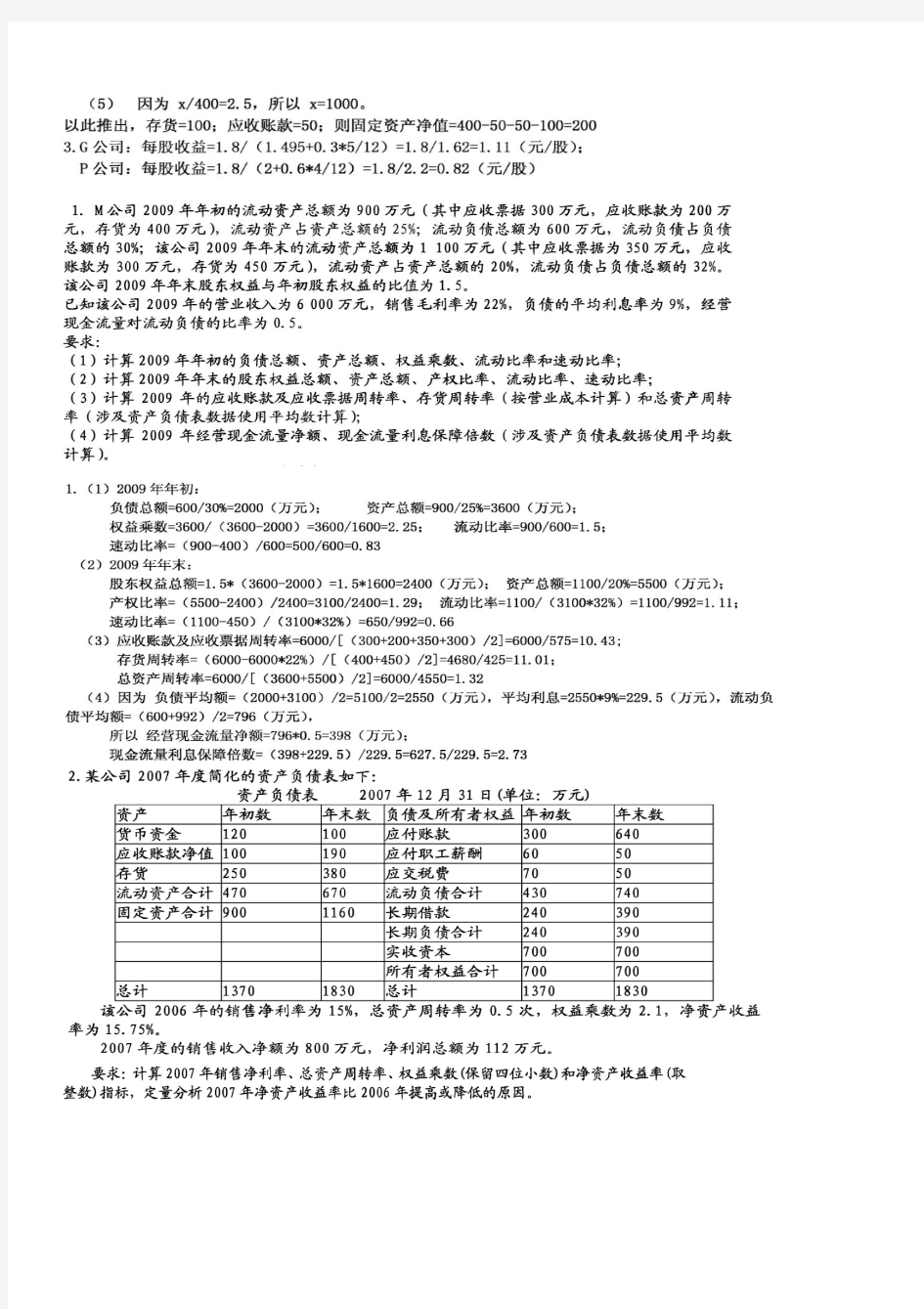

根据宏大公司简化利润表,已知资料如下:单位:万元

(1)根据以上会计资料,计算宏大公司的有关财务比率:①销售毛利率、成本利润率、费用利润率,并对该公司的获利能力进行对比分析并作出简要评价

(2)进行利润表主要项目项目结构比较分析。

项目2007年2008年销售毛利率(320-20)/320*100% =%(521-95)/521*100%=% 成本利润率218/20*100%=109% 365/95*100%=% 费用利润率218/50*100%=% 365/61*100%=% 销售毛利率=销售毛利额/销售净收入*100% 成本利润率=利润总额/成本*100% 费用利润率=利润总额/费用*100% 分析:销售毛利率08年比07年下降12%,主营业务收入08年比07年上升了53%,主营业务成本08年比07年上升了%,大大超过了主营业务各收入的比率,所以导致毛利率下降,成本利润率08年比07年下降了%,大大节约了成本。(2)进行利润表主要项目结构比较分析项目2007年占净利润比重% 2008年点净利润比重% 增减% 主营业务收入340 116 521 151 35 主营业务成本20 95 管理费10 25 财务费40 36 营业外收支净额52 49 所得税30 70 10 净利润292 100 344 100 根据以上数据,通过计算各主要项目占净利润的比重得出2008年与2007年各项目变动百分比,主营业务收入08年较上年增加了181万元,增长百分比为35%,08年较07年营业收入增加了,而主营业务成本08年较07年增加了75万元。

资料:某公司2009年有关资产内容资料为:

要求:(1)计算资产结构项目比重变化差异;

(2)分析其变动状况及合理性进行必要说明。

标准答案:

答:项目期初(%)期末(%)差异(%)流动资产:货币资金8 7 -1 交易金融资产 2 6 4 应收账款净额22 20 -2 预付账款 6 4 -2 存货39 26 -3 流动资产债合计67 63 -4 长期投资12 18 6 固定资产:固定资产净值17 15 -2 在建工程0 固定资产合计17 15 -2 无形资产 4 其他资产0 固定资产即长期资产合计33 37 4 资产合计100 100 ---- 通过上述百分比资产结构表可知:(1)该公司期末与期初相比较,(2)流动资产比例比较,(3)从非流动资产来看,(4)结论从总体来看,非流动资产比例有所提高。

您的答案:

49.第49题

标准答案:

从题中表可以看出直接人工费用本月实际比本年计划低元,而且工时消耗和小时工资率都有变动,可以使用差额计算法计算如下:单位产品消耗工时变动的影响:()×6=(元) 小时工资率变动的影响:()×=(元)两因素影响程度:+=(元)上述分析计算表明,此产品直接人工费用的节约是由于工时消耗降低引起的,而小时工资率却提高并且抵消了大部分节约工时所产生的人工费用降低额,在保证产品质量的前提下,工时的节约主要是劳动生产率提高的结果。

50.第50题

资料:某企业为了进行主要资产项目的比重分析,特根据资产负债表制定了主要资产项目比重及其

要求:根据以上资料,对该企业资产的项目结构变动做出分析。。

答:由题中资料可知,该企业由于交易性金融资产、应收账款、存货的比重均有所下降,导致了流动资产比率的降低,从而使非流动资产中固定资产比重大幅度上升。(1)流动资产中,货币资金比重有所上升,说明企业资产的变现能力及抵御风险能力增强,但其机会成本也必然增加;结合短期投资铁大幅度下降,企业整体流动资产的变现能力是有所减弱的,资产的风险性增大,因此可以说流动资产的项目结构变动不够理想。(2)非流动资产中,流动性最强而且惟一能直接带来收益的资产是长期投资,而其比重却有所下降,尽管下降幅度较小,也对非流动资产的内部结构造成了不良影响,固定资产比重的大幅度上升,并非全部得益于无形资产和持有至到期投资比重下降,而是包含了部分资产的转移,这也说明企业总资产的变现能力下降,资产风险增强。(3)结论

您的答案:

摘要 现如今,一个企业的市场竞争力在很大程度上取决于对自身财务与经营状况的正确分析与把握。许多企业的成功经验表明,财务与经营分析在现代企业发展中起着举足轻重的作用,它通过加速各项经济指标向生产力的转化推动了企业从小到大,从弱到强的长足发展,进而带动了整个产业的蓬勃和兴旺[1]。确定了企业财务状况的好坏,盈利能力的高低和偿债能力的大小,是投资者和债权人进行决策的重要依据。 本文以大石桥市全顺耐火材料为例,首先简单的介绍了财务报表分析的概念、程序、依据、标准以及基本方法。对财务报表分析理论进行了阐述。其次从偿债能力分析、盈利能力分析、营运能力分析三方面进行分析,通过分析,展示了大石桥市全顺耐火材料的财务状况和经营成果,提出该公司偿债能力弱、营运能力弱、资产运营效率低、赚取利润能力低的问题,并制定了各方面的解决措施加以解决。 关键词:财务报表,财务分析,报表分析

Abstract Now, an enterprise's market competitiveness depends to a large extent on their financial and operating status of the correct analysis and understanding. Many enterprises successful experience makes clear, financial and business analysis in the modern enterprise development plays a decisive role by foot, it accelerated the economic indicators to productivity change to promote enterprise from to big, from weak to strong rapid development, then led the entire industry is booming and flourishing, determines the enterprise 's financial situation is good or bad, profitability and the level of debt paying ability size, as investors and creditors are important basis for decision making. This article through to the Dashiqiao city transit fire-proof material

一个经典的公司财务报表分析案例,很详细! 会计教科书上的东西太多,而结合企业战略、市场的变化、同行情况、内部管理、制度以及会计政策等方面,分析的太少。本文适用于财务经理级别以下的人员,看完是有用的,也可以上转给财务经理,供其进一步分析和提炼。 案例分析 中色股份有限公司概况 中国有色金属建设股份有限公司主要从事国际工程承包和有色金属矿产资源开发。1997年4月16日进行资产重组,剥离优质资产改制组建中色股份,并在深圳证券交易所挂牌上市。 目前,中色股份旗下控股多个公司,涉及矿业、冶炼、稀土、能源电力等领域;同时,通过入股民生人寿等稳健的实业投资,增强企业的抗风险能力,实现稳定发展。 资产负债增减变动趋势表: 01、增减变动分析 从上表可以清楚看到,中色股份有限公司的资产规模是呈逐年上升趋势的。从负债率及股东权益的变化可以看出虽然所有者权益的绝对数额每年都在增长,但是其增长幅度明显没有负债增长幅度大,该公司负债累计增长了%,而股东权益仅仅增长了%,这说明该公司资金实力的增长依靠了较多的负债增长,说明该公司一直采用相对高风险、高回报的财务政策,一方面利用负债扩大企业资产规模,另一方面增大了该企业的风险。 (1)资产的变化分析 08年度比上年度增长了8%,09年度较上年度增长了%;该公司的固定资产投资在09年有了巨大增长,说明09年度有更大的建设发展项目。总体来看,该公司的资产是在增长的,说明该企业的未来前景很好。

(2)负债的变化分析 从上表可以清楚的看到,该公司的负债总额也是呈逐年上升趋势的,08年度比07年度增长了%,09年度较上年度增长了%;从以上数据对比可以看到,当金融危机来到的08年,该公司的负债率有明显上升趋势,09年度公司有了好转迹象,负债率有所回落。我们也可以看到,08年当资产减少的同时负债却在增加,09年正好是相反的现象,说明公司意识到负债带来了高风险,转而采取了较稳健的财务政策。 (3)股东权益的变化分析 该公司08年与09年都有不同程度的上升,所不同的是,09年有了更大的增幅。而这个增幅主要是由于负债的减少,说明股东也意识到了负债带来的企业风险,也关注自己的权益,怕影响到自己的权益。 02、短期偿债能力分析 (1)流动比率 该公司07年的流动比率为,08年为,09年为,相对来说还比较稳健,只是08年度略有降低。1元的负债约有元的资产作保障,说明企业的短期偿债能力相对比较平稳。 (2)速动比率

财务报表分析计算题(附答案) 1.某公司的本年实际利润与预算利润的比较数据如下: 实际销售收入:(8万件×5元/件)40万元; 预算销售收入:(9万件×4.8元/件)43.2万元; 差异: 3.2万元(不利) 要求:分别用定基分解法、连环替代法分解差异。 2.以下是天士公司2001年度的利润表:利润表 编制单位:天士公司2001年度单位:万元 项目2000年度2001年度 一、主营业务收入40938 48201 减:主营业务成本26801 32187 主营业务税金及附加164 267 二、主营业务利润13973 15747 加:其他业务利润310 57 减:存货跌价损失51 营业费用1380 1537 管理费用2867 4279 财务费用1615 1855 三、营业利润8421 8082 加:投资收益990 1250 补贴投入350 1 营业外收入344 364 减:营业外支出59 33 四、利润总额10046 9664 减:所得税3315 3255 五、净利润6731 6409 天士公司董事长认为,2001年销售收入上升而利润下降不是正常情况,同时管理费用大幅增加也属非常,要求有关人士进行解释。 要求: (1)编制结构百分比财务报表,计算百分比至小数后二位。 (2)简要评述两年的各项变动,并分析其原因。 3.资料:大洋公司2000年底的部分账面资料如下表:

要求: (1)计算该企业的营运资本。 (2)计算该企业的流动比率。 (3)计算该企业的速动比率以及保守速动比率。 (4)计算该企业的现金比率。 (5)将以上指标与标准值对照,简要说明其短期偿债能力的好坏。 4.顺达公司有关资料显示:1999年利润总额为3838万元,利息费用为360万元,另外为建造固定资产借入长期借款的资本化利息470万元,2000年利润总额为4845万元,利息费用为1020万元。要求计算并分析利息偿付倍数。 5.远方公司是一上市公司,2000年的资产负债表简要如下: 资产负债表 2000年12月31日单位:万元

财务报表分析 一、资产负债表分析 (一)资产规模和资产结构分析 单位:万元 1、资产规模分析: 从上表可以看出,公司本年的非流动资产的比重2.35%远远低于流动资产比重97.65%,说明该企业变现能力极强,企业的应变能力强,企业近期的经营风险不大。

与上年相比,流动资产的比重,由88.46%上升到97.65%,非流动资产的比重由11.54%下降到2.35%,主要是由于公司分立,将公司原有的安盛购物广场、联营商场、旧物市场等非超市业态独立出去,报表结果显示企业的变现能力提高了。 2、资产结构分析 从上表可以看出,流动资产占总资产比重为97.65%,非流动资产占总资产的比重为,2.35%,说明企业灵活性较强,但底子比较薄弱,企业近期经营不存在风险,但长期经营风险较大。 流动负债占总负债的比重为57.44%,说明企业对短期资金的依赖性很强,企业近期偿债的压力较大。 非流动资产的负债为42.56%,说明企业在经营过程中对长期资金的依赖性也较强。企业的长期的偿债压力较大。 (二)短期偿债能力指标分析 营运资本=流动资产-流动负债 流动比率=流动资产/流动负债 速动比率=速动资产/流动负债 现金比率=(货币资金+交易性金融资产)/流动负债 1、营运资本分析 营运资本越多,说明偿债越有保障企业的短期偿债能力越强。债权人收回债权的机率就越高。因此,营运资金的多少可以反映偿还短期债务的能力。 对该企业而言,年初的营运资本为20014万元,年末营运资本为33272万元,

表明企业短期偿债能力较强,短期不能偿债的风险较低,与年初数相比营运资本增加了13258万元,表明企业营运资本状况继续上升,进一步降低了不能偿债的风险。 2、流动比率分析 流动比率是评价企业偿债能力较为常用的比率。它可以衡量企业短期偿债能力的大小。 对债权人来讲,此项比率越高越好,比率高说明偿还短期债务的能力就强,债权就有保障。对所有者来讲,此项比率不宜过高,比率过高说明企业的资金大量积压在持有的流动资产形态上,影响到企业生产经营过程中的高速运转,影响资金使用效率。若比率过低,说明偿还短期债务的能力低,影响企业筹资能力,势必影响生产经营活动顺利开展。 当流动比率大于2时,说明企业的偿债能力比较强,当流动比率小于2时,说明企业的偿债能力比较弱,当流动比率等于1时,说明企业的偿债能力比较危险,当流动比率小于1时,说明企业的偿债能力非常困难。 我公司,期初流动比率为1.52,期末流动比率为2.11,按一般公认标准来说,说明企业的偿债能力较强,且短期偿债能力较上年进一步增强。 3、速动比率分析 流动比率虽然可以用来评价流动资产总体的变现能力,但人们还希望,特别是短期债权人,希望获得比流动比率更进一步的有关变现能力的比率指标。这就是速动比率。 通常认为正常的速动比率为1,低于1的速动比率被认为企业面临着很大的偿债风险。

财务报表分析——现金流量表 现金流量表的主要内容:反映企业一定会计期间内现金和现金等价物流入和流出信息的现金流量表,包含一个企业重要的会计信息,是会计信息使用者对企业进行财务分析的重要内容。 现金流量表的作用:1、可以了解企业创造未来现金流量的能力。2,、可以了解企业偿 还债务、支付股利的能力以及对外筹资的能力。3、可以了解企业净利润与经营活动与经营活动现金流量之间差异产生的原因。4、可以了解企业当期有关现金、非现金投资和筹资等事项对其财务状况的影响。5、可以了解企业运用资产产生有效收益的能力。6、可以了解企业的成长能力。 现金流量表组成部分:1、经营活动产生的现金流量2、投资活动产生的现金流量3、筹资活动产生的现金流量4、汇率变动对现金及现金等价物的影响5、现金及其现金等价物净增加额6、期末现金及现金等价物余额 现金流量表与资产负债表的关系:现金流量表是资产负债表的补充说明,如果没有现金等价物现金流量表的期末现金及现金等价物余额的本期金额与资产负债表货币资金的本期 金额相同。 现金流量表与利润表的关系:现金流量表是利润表的补充说明,编制现金流量表可以根据利润表用间接方法调整编制。 现金流量表与所有者权益表动表的关系:无直接关系 分析: 现金流量表增减变化分析:经营活动现金流入量与流出量均有增加,流入量增加29.71%,流出量增加39.31%,说明企业创造现金能力不强。现金流入主要来源于销售货物说明经营 活动良好,现金流入大部分在于购买商品、接受劳务而且增加量较多说明今年扩大生产。投资活动现金流入量84.45%变动较大但总额不打。流出量变动稍大为110.39%。筹资活动现金流入量与流出量变动很大流入量增加53.73%,流出量增加90.02%,说明企业主要现金来源于筹资活动。该企业可能还处于开发期,经营活动现金流量净额较小投资活动流出大于现金流入,企业多依赖于筹资活动现金流量。 净现金流量结构分析:企业经营活动产生的现金流量净额和投资活动产生的现金流量净额均为负值,只有筹资活动产生的现金流量为正值。企业筹资活动产生的现金流量净额大于经营活动与投资活动产生的现金流量净额的总和,说明企业的现金主够偿债,不会产生债务危机。企业经营活动产生的现金流量净额的负值与资产负债表结合就可以看出企业主要的经营活动的现金都用于存货、生产产品,说明企业未来现金流量应该有所好转。企业投资活动产生的现金流量净额与资产负债表结合就可以看出企业主要投资物为投资性房地产。

企业财务报表分析 本报告选取的 2 家上市公司的2009年12月31 日会计报表,仅对当年的财务状况进行分析,相关分析结论仅为学习讨论使用。 一、财务指标分析 现根据两个公司的会计报表从基本的财务数据与指标对2009 年的财务状况进行分析,并结合两公司各自的情况进行对比。 表1 2009 年12 月31 日A 公司和 B 公司重要财务指标(单位:人民币万元) 指标/ 公司 A B 营业收入72971.20 416606.00 资产总额133744.00 620905.00 负债总额41272.00 193616.00 股东权益92472.20 427289.00 (一)偿债能力指标分析 两公司近期偿债能力如表 2 所示: 表2 偿债能力指标 指标/ 公司 A B 流动比率 2.6364 2.1950 速动比率 1.8011 1.9372 现金比率 1.3801 1.2461 1、流动比率分析。流动比率可以反映短期偿债能力,企业能否偿还短期债务, 要看有多少短期债务,以及有多少可变现偿债的流动资产。如果用流动资产偿还全 部流动负债,企业剩余的是营运资金,营运资金越多,说明不能偿还短期债务的风 险越小。一般认为上市公司合适的流动比率是2,A 公司和 B 公司流动比率分别是2.6364 和 2.1950,均大于2。 2、速动比率分析。速动比例是对流动比率的补充。一般认为上市公司合理的速 动比率为1,A公司和B公司的速动比率分别为 1.8011 和1.9372,均大于1。 3、现金比率分析。现金比率显示公司立即偿还到期债务的能力,一般来说现金 比率越高说明资产的流动性越强,短期偿债能力越强,反之则越弱。 A 公司和 B 公司的现金比率分别为 1.3801 和1.2461,均高于一般认为的合理比率0.4 ~0.8 。

财务报表分析练习题 一、单选 1. 一般适用目标基准进行评价考核的对象是( ) A. 银行 B. 投资者 C. 债权人 D. 部人员 2. 财务分析的首要容应当是( ) A.会计报表解读 B. 盈利及偿债能力分析 C.营运及发展能力分析 D.财务综 合分析 3. 按照偿付手段进行分类的流动负债种类是( )

A.货币性和非货币性的流动负债 B.金额确定和金额需要估计的流动负债 C.融资活动形成和营业活动形成的流动负债 D.投资活动形成和融资活动形成的流动负债 4. 企业持有至到期投资对其进行质量分析中不必关注的分析容是( ) A.债务人的偿债能力 B.持有期投资收益的确认 C.债权相关条款的履约行为 D.投资的公允价值 5. 收入是指( ) A.与所有者投入资本有关的经济利益流入 B.企业在日常经营活动中形成的流入 C.与向所有者分配利润无关的经济利益流入 D.会导致所有者权益减少的流出

6. 可使用完工百分比法确认的收入是( ) A. 销售商品收入 B.劳务收入 C.让渡资产所有权收入 D. 让渡资产使用权收入 7. 便于分析评价净利润质量的是( ) A. 现金流量表主表 B. 采用直接法编制的现金流量表 C.比较现金流量表 D.采用间接法编制的现金流量表 8. 与企业现金流量无关的因素是() A.经营周期 B. 发展战略 C.市场环境 D. 会计政策 9.影响企业短期偿债能力的主要因素是()

A.盈利能力 B.销售收入 C.资产的结构 D.资产的变现能力 10.企业的产权比率越低表明() A. 所有者权益的保障程度越高 B.负债在资产总额中所占的比重越小 C. 债权人的风险越小 D. 资本负债率越高 答 11. 关于平均收现期,下列计算公式错误的是( ) A.360/应收账款周转率 B.应收账款平均余额*360/赊销收入 C.应收账款平均余额*360/主营业务收入 D.应收账款平均余额*360/赊购净额

2010年最新企业财务报表分析案例 2010-09-09 10:00:33 来源:友商网作者:i 企业财务报表分析 财务报表的种类 一个股份公司一旦成为上市公司,就必须遵守财务公开的原则,即定期公开自己的财务状况,提供有关财务资料,便于投资者查询。上市公司公布的一整套财务资料中,主要是一些财务报表。而这些财务报表中对投资者最为重要的有:资产负债表、损益表或利润及利润分配表、财务状况变动表与现金流量表。 1.资产负债表。 资产负债表是基本财务报表之一,它是以"资产=负债+所有者权益"为平衡关系,反映企业在某一特定日期财务状况的报表。其中:资产是企业因过去的交易或事项而获得或控制的能以货币计量的经济资源。 资产具有如下特征: 1)资产是由过去的交易所获得的; 2)资产应能为企业所实际控制或拥有; 3)资产必须能以货币计量; 4)资产应能为企业带来未来经济利益; 在我国目前的有关制度中,把资产分为流动资产、长期投资、固定资产、无形资产、递延资产和其他资产。负债是指企业由于过去的交易或事项引起而在现在某一日期承担的将在未来向其他经济组织或个人交付资产或提供劳务的责任。 负债具有如下基本特征: 1)与资产一样,负债应由企业过去的交易引起。 2)负债必须在未来某个时点(且通常有确切的受款人和偿付日期)通过转让资产或提供劳务来清偿。 3)负债应是能用货币进行计量的债务责任。一般而言,负债按偿还期的长短,分为流动负债和长期负债。所有权益是指企业的投资者对企业净资产的所有权,包括企业投资者对企业的投入资本以及形成资本公积、盈余公积和未分配利润等。 2.损益表或利润及利润分配表。 公司损益表是一定时期内(通常是1年或1季内)经营成果的反映,是关于收益和损耗情况的财务报表。损益表是一个动态报告,它展示本公司的损益账目,反映公司在一定时间的业务经营状况,直接明了地揭示公司获取利润能力的大小和潜力以及经营趋势。 如果说资产负债表是公司财务状况的瞬时写照,那么损益表就是公司财务状况的一段录像,因为它反映了两个资产负债表编制日之间公司财务盈利或亏损的变动情况。可见,损益表对投资者了解、分析上市公司的实力和前景具有重要的意义。 损益表由三个主要部分构成。第一部分是营业收入;第二部分是与营业收入相关的生产性费用、销售费用、其他费用;第三部分是利润。 有的公司公布财务资料时以利润及利润分配表代替损益表,利润及利润分配表就是在损益表的基础上再加上利润分配的内容。 3.财务状况变动表。 财务状况变动表是反映公司会计期间运用资金(或现金)的变动及其原因,即资金的来源及其用途的报表,亦即筹资和投资的活动及其方针的总括性的动态报表。简言之,它是通过资金变动来反映公司会计期间投资和筹资的全部情况。

财务报表分析开题报告 一、选题依据、意义和实际应用方面的价值 通过对企业的财务报表进行分析可以了解企业整体的财务管 理水平,本选题旨在对柏杉林木业有限公司的财务报表进行分析从而反映出公司整体的财务状况、经营成果和现金流量的情况,但是单纯从财务报表上的数据还不能直接或间接说明企业的财务状况,特别是不能说明企业经营状况的好坏和经营成果的高低,因此通过各种方法对企业财务报表进行分析,找出企业存在的不足,为企业的管理者更好的经济决策提供依据,并且提升企业经济效益。 二、本课题在国内外的研究现状 国内学者陈晓红(20XX)在《完善企业财务分析指标体系的思考》一文中认为科学合理的财务分析指标体系,对于企业决策者和信息使用者来说显得十分重要。张新民、钱爱民在(20XX)《财务报表分析精要》中指出,目前常用的财务状况的方法包括比率分析法、比较分析法、趋势分析法。荆新、王化成(20XX)在《财务管理学》中写道:财务报表的分析经历了由资产负债表到利润表再到现金流量表的分析,也经历了一个由外部分析扩大到内部分析的过程。 戴维。F.霍金斯教授结合实际的企业情况写出了《公司财务报表与分析一书》(20XX)一文,文中对财务报表在公司管理过程中的作用给予了肯定。日本著名会计学专家森疼一男(20XX)针对日

本企业活动对财务的影响写出了《企业经济活动与财务分析》,其中指出现金流量表在企业发展过程中的作用,逐渐使财务报表充实完善。 三、课题研究的内容及拟采取的办法 本课题主要的研究内容是: 1、介绍柏杉林木也业有限公司概况。 2、对柏杉林木业有限公司的财务报表进行分析,主要进行资产负债表和利润表分析,以及偿债能力分析,营运能力分析,获利能力分析,发展能力分析。 3、通过以上分析找出公司存在的问题。 4、针对上面提出的问题提出相对应的建议。 拟采取的方法有: 1、趋势分析法:根据企业近几年的会计报表,比较各个有关项目的金额、增减方向及幅度,从而揭示当期财务状况和经营成果的增减变化及其发展趋势。 2、比率分析法:在同一财务报表的不同项目之间,或在不同报表的有关项目之间进行对比,以计算出的比率反映各个项目之间的相互关系,据此评价企业的财务状况和经营成果。 3、因素分析法:确定影响综合性指标的各个因素,按照一定的顺序逐个用是技术替换影响因素的基数,借以计算各项因素影响程度。 四、课题研究中的主要难点及解决办法

企业财务报表分析的基本内容 财务报表分析通过分析资产负债表、损益表、现金流量表和内部报表等,揭示企业财务状况和财务成果变动的情况及其原因;偿债能力分析、盈利能力分析、营运能力分析,构成了财务报表分析的大致框架。 对财务报表的解读与分析 资产负债表分析 资产结构分析 资产结构的弹性分析 资产结构的弹性分析,就是要比较报告期和基期的资产结构,从中判断金融资产比重的变化情况,以确定企业资产结构的弹性水平。资产结构的弹性,就是资产总量随时调整的可能性及资产内部结构可随时调整的可能性,这取决于弹性资产,即金融资产在总资产中所占的比重。金融资产,具体指货币资金、短期投资、应收票据、一年内到期的长期债权投资、长期投资中的股票和债券投资。 保持一定数量的金融资产,可以降低企业的财务风险和资产风险,但金融资产的机会成本较高,过量的金融资产会导致企业效率和效益的下降。因此,金融资产的持有量应根据企业自身经营特点和宏观经济等因素合理确定。资产结构的收益性分析 将资产划分为收益性资产、保值性资产和支出性资产。为了提高盈利水平,应尽可能直接增加形成企业收益资产的比重,减少其他两类资产的

比重。 资产结构的风险性分析 实践中,存在着三种资产风险结构类型:保守性资产结构、中庸性资产结构和风险性资产结构。三种风险结构的差别在于使流动资产保持在什么水平以及维持什么水平的金融资产、存货资产和信用资产。一般来说,流动资产的风险比较小。 企业应尽力构建一种既能满足生产经营对不同资产的要求,又使经营风险最小的资产结构。 融资结构分析 融资结构包括:a.融资的期限结构:按时间长短,分为长期融资和短期融资,长期融资包括所有者权益和长期负债,短期融资包括短期负债;b.融资的流动性结构:流动性,主要是由于到期偿还约束性的高低而引起的;融资的方式结构:c.融资方式即企业获得资金的手段,负债和所有者权益各项目的划分,实际上已反映出了各自的融资方式。 不同的融资结构,其成本和风险是各不相同的。最佳的融资结构应是成本最低而风险最小的融资结构。 企业要得以正常生存和发展,其资金来源必须可靠而又稳定,资金运用必须有效而又合理,企业流动负债、长期负债与所有者权益之间,以及各项 资产之间,必须保持一个较为合理的比例关系。 利润表和利润分配表分析 通过利润表和利润分配表,可以考察企业投入的资本是否完整、判断企业盈利能力大小或经营效益好坏、评价利润分配是否合理。利润表的项目

财务报表分析试题及答案 《财务报表分析》试卷 一、单项选择题(15分) 1、财务报表分中,投资人是指(D )。 A 社会公众 B 金融机构 C 优先股东 D 普通股东 2、流动资产和流动负债的比值被称为(A)。 A流动比率B 速动比率 C营运比率D资产负债比率 3、当法定盈余公积达到注册资本的(D )时,可以不再计提.。 A5%B10%C25%D50% 4、用于偿还流动负债的流动资产指(C )。 A存出投资款B回收期在一年以上的应收款项 C现金D存出银行汇票存款 5.减少企业流动资产变现能力的因素是(B)。 A取得商业承兑汇票B未决诉讼、仲裁形成的或有负债 C有可动用的银行贷款指标D长期投资到期收回 6、可以分析评价长期偿债能力的指标是()。. A存货周转率B流动比率 C保守速动比率D固定支出偿付倍数 7、要想取得财务杠杆效应,应当使全部资本利润率()借款利息率。 A大于B小于 C等于D无关系 8、计算应收账款周转率时应使用的收入指标是()。 A主营业务收入B赊销净额 C销售收入D营业利润 9.当销售利润率一定时,投资报酬率的高低直接取决于()。 A销售收入的多少B营业利润的高低 C投资收益的大小D资产周转率的快慢 10.销售毛利率=1-()。 A变动成本率B销售成本率 C成本费用率D销售利润率 11.投资报酬分析的最主要分析主体是()。 A短期债权人B长期债权人 C上级主管部门D企业所有者。 12.在企业编制的会计报表中,反映财务状况变动的报表是()。 A现金流量表B资产负债表 C利润表D股东权益变动表 13.确定现金流量的计价基础是()。 A全责发生制B应收应付制 C收入费用配比制D收付实现制 14.当现金流量适合比率()时,表明企业经营活动所形成的现金流量恰好能够满足企业日常基本需要。 A大于1 B小于1

第一章财务报表分析概论 第四部分:教材关键术语和思考题参考答案 一、关键术语解释 1. 结构分析法:又称为垂直分析法、纵向分析法或者共同比分析法。它是以财务报表中的某个总体指标作为100%,再计算出其各组成项目占该总体指标的百分比,从而来比较各个项目百分比的增减变动,揭示各个项目的相对地位和总体结构关系,判断有关财务活动的变化趋势。 2. 趋势分析法:又称为水平分析法或者横向分析法。它是将两期或连续数期的财务报表中相同指标进行对比,确定其增减变动的方向、数额和幅度,以说明企业财务状况和经营成果的变动趋势的一种方法。 3. 比率分析法:是把某些彼此存在关联的项目加以对比,计算出比率,据以确定经济活动变动程度的分析方法。由于比率是相对数,采用这种方法,能够把某些条件下的不可比指标变为可以比较的指标,将复杂的财务信息加以简化,以利于进行分析。由于它揭示了报告内各有关项目(有时还包括表外项目,如附注中的项目)之间的相关性,因而由此产生了许多新的、在许多决策中更为有用的信息。 4. 比较分析法:是通过比较不同的数据,从而发现规律性的东西并找出预备比较对象差别的一种分析法,比较形式可以是本期实际与计划或定额指标的比较、本期实际与以前各期的比较,可以了解企业经济活动的变动情况和变动趋势;也可以将企业相关项目和指标与国内外同行业进行比较。 5. 项目质量分析法:主要是通过对财务报表的各组成项目金额、性质的分析,还原企业对应的实际经营活动和理财活动,并根据各项目自身特征和管理要求,在结合企业具体经营环境和经营战略的基础上对各项目的具体质量进行评价,进而对企业的整体财务状况质量做出判断。在这种方法下,财务报表分析可以包括资产质量分析、资本结构质量分析、利润质量分析以及现金流量质量分析,最终上升到财务状况整体质量分析。 二、思考题参考答案 1. 财务报表分析经历了怎样的演变过程,发展趋势何在? 财务报表分析始于西方银行家对贷款者的信用分析,之后又广泛应用于投资领域与公司内部。从财务报表分析产生与发展的过程不难发现,该学科的理论与实务一直是在外部市场环境的影响下不断加以完善。概括起来说,财务报表分析大体经历了如下三个阶段: (1)信用分析阶段。企业财务报表分析起源于美国银行家对企业进行的所谓信用分析。银行为确保发放贷款的安全性,一般要求企业提供资产负债表等资料,以便对企业的偿债能力进行分析,其主要任务是对企业经营的稳定性进行分析。 (2)投资分析阶段。为确保和提高投资收益,广大投资者纷纷利用银行对不同企业及行业的分析资料进行投资决策。于是,财务报表分析由信用分析阶段进入投资分析阶段,其主要任务也从稳定性分析过渡到收益性分析。 (3)内部分析阶段。企业在接受银行的分析与咨询过程中,逐渐认识到了财务报表分析的重要性,开始由被动地接受分析逐步转变为主动地进行自我分析。通过财

. 财务分析指标大全一、变现能力比率流动负债流动资产÷1、流动比率= ÷流动负债2、速动比率=(流动资产-存货)=流动资产-流动负债3、营运资本二、资产管理比率÷平均 存货存货周转率(次数)=主营业务成本1、 ÷平均应收账款应收账款周转率=主营业务收入2、 +应收账款周转天数营业周期=存货周转天数3、 三、负债比率÷股东权益产权比率=负债总额1、 =EBIT/I ÷利息费用已获利息倍数=息税前利润2、 四、盈利能力比率平均净资产=净利润÷1、净资产收益率五、杜邦财务分析体系所用指标 权益乘数×总资产周转率×资产净利率×权益乘数=销售净利率1、权益净利率= -资产负债率)(1=1+(负债总额/股东权益总额)=1/2、权益乘数=资产总额/股东权益总额六、上市公 司财务报告分析所用指标净资产收益率(当年股数没有每股净资产×)/普通股总股数=)(=(EBIT -I1-T每股收益(1、EPS)发生增减变动时,后者也适用)/普通股每股收益市盈率=普 通股每股市价2、 /年末普通股股份总数每股股利=股利总额3、 股票获利率(当年股数没有发生增减变动时,后者也适×净利润总额=市盈率股利支付率=股 利总额/4、用)(又叫:当期收益率、本期收益率)=普通股每股股利/普通股每股市价5、股票获利率/每股股利股利保障倍数=每股收益6、/年度末普通股数每股净资产=年度末股东 权益7、 每股净资产=每股市价/8、市净率/年末净资产净资产收益率=净利润9、七、现金流量 分析指标(一)现金流量的结构分析=经营活动流量经营活动流入-经营活动流出、1 (二)流动性分析(反映偿债能力)/= 、1 现金到期债务比经营现金流量净额本期到期债务. . 流动负债(反映短期偿债能力)=经营现金流量净额/ 2、现金流动负债比(重点)债务总额= 经营现金流量净额/3、现金债务总额比(重点)(三)获取现金能力分析销售额=经营现金 流量净额/1、销售现金比率普通股股数经营现金流量净额/ 2、每股营业现金流量(重点)=100% ×/全部资产全部资产现金回收率=经营现金流量净额3、(四)财务弹性分析现金满足投资 比率1、/每股现金股利每股经营现金流量净额现金股利保险倍数(重点)=2、(五)收益 质量分析/经营现金毛流量2、现金营运指数=经营现金的净流量9日刘正兵课堂小记)几个重 要的财务指标的关系(1月 四个常用比率的关系:④= 1-1/①……= 1-②= 资产负债率资产/ 负债 ④= 1/……②= 1-①资产资产权益率= 所有者权益/ ×④1= ①= 所有者权益……③④-负债产权比率= / 1-①)③=1/(=1+ 所有者权益= 权益乘数资产/ ……④= 1/② 三个指标= EBIT 1、息税前利润)-= EBIT(1T 2、息前税后利润净利润 = 3、息税后利润 .

《财务报表分析》练习题一 分析判断题 1、财务报表分析的结论不受财务报表质量的影响。 2、财务报表分析中计算的比率总是能够客观反映公司的实际业务情况。 3、对于财务报表分析主体而言,财务报表附注与四张主表具有同样的重要性。 4、进行任何目的的财务报表分析都要先审阅会计报表,对报表进行会计分析,确定报表的可信赖程度。 5、若两个企业的流动比率指标相同,则这两个企业的短期偿债能力相同。 6、如果公司不从外部增加股票,那么必然会引起公司资产负债率指标的下降。 7、盈利能力分析中采用的利润指标就是利润表中的利润总额。 8、利息保障倍数是按照税前收益和利息除以利息费用进行计算的,其中利息费用不包括资本化利息。 计算分析题 1、A公司2013年度的净利润为750 000元。该公司发行在外普通股的加权平均数为690 000股,另外,该公司还有一只发行在外的可转换债券,可以转换成普通股10 000股,可转换债券转换成普通股可增加净利润2250元。计算这家公司的基本每股收益和稀释每股收益。(计算结果保留三位小数) 2、下表是B公司2012年度和2013年度的比较数据。 单位:万元 2012年度2013年度 销售收入 2 800 3 360 净利润257 321

经营活动现金流量 2 680 2 412 总资产 1 000(年末数) 1 300(年末数) 要求: 根据上述资料按定比趋势完成下表的计算并作出分析。 2012年度2013年度 销售收入100% 净利润100% 经营活动现金流 100% 量 总资产100% 3、A公司2010年至2013年销售收入分别是1000万元,1300万元,l500万元和1200万元。 要求:计算该公司近三年每年的销售增长率和近三年销售平均增长率。 4、B公司本年营业收入31420万元,本年营业成本21994万元。流动资产年初和年末合计数分别为13250万元和13846万元,其中,存货年初和年末数分别为6312万元和6148万元,应收账款年初和年末数分别为3548万元和3216万元。(一年按360天计算) 要求:(1)计算存货周转率和存货周转天数 (2)计算应收账款周转率和应收账款周转天数 (3)进行流动资产周转情况分析时,还需要分析哪些问题? 案例分析题 一题

财务报表分析经典案例 会计教科书上的东西太多,而结合企业战略、市场的变化、同行情况、内部管理、制度以及会计政策等方面,分析的太少。 下列诚恒科技以中色股份(数据来源于网上,本篇内容只限于参考)经营状况,具体剖析企业的财务经营及战略转向。本文可为财务经理及财务相关工作者提供借鉴、分析和提炼。 ★案例分析 1、中色股份有限公司概况 中国有色金属建设股份有限公司主要从事国际工程承包和有色金属矿产资源开发。1997年4月16日进行资产重组,剥离优质资产改制组建中色股份,并在深圳证券交易所挂牌上市。 目前,中色股份旗下控股多个公司,涉及矿业、冶炼、稀土、能源电力等领域;同时,通过入股民生人寿等稳健的实业投资,增强企业的抗风险能力,实现稳定发展。 2、资产负债比较分析 资产负债增减变动趋势表: 01、增减变动分析

从上表可以清楚看到,中色股份有限公司的资产规模是呈逐年上升趋势的。从负债率及股东权益的变化可以看出虽然所有者权益的绝对数额每年都在增长,但是其增长幅度明显没有负债增长幅度大,该公司负债累计增长了20.49%,而股东权益仅仅增长了13.96%,这说明该公司资金实力的增长依靠了较多的负债增长,说明该公司一直采用相对高风险、高回报的财务政策,一方面利用负债扩大企业资产规模,另一方面增大了该企业的风险。 (1)资产的变化分析 08年度比上年度增长了8%,09年度较上年度增长了9.02%;该公司的固定资产投资在09年有了巨大增长,说明09年度有更大的建设发展项目。总体来看,该公司的资产是在增长的,说明该企业的未来前景很好。 (2)负债的变化分析 从上表可以清楚的看到,该公司的负债总额也是呈逐年上升趋势的,08年度比07年度增长了13.74%,09年度较上年度增长了5.94%;从以上数据对比可以看到,当金融危机来到的08年,该公司的负债率有明显上升趋势,09年度公司有了好转迹象,负债率有所回落。我们也可以看到,08年当资产减少的同时负债却在增加,09年正好是相反的现象,说明公司意识到负债带来了高风险,转而采取了较稳健的财务政策。 (3)股东权益的变化分析 该公司08年与09年都有不同程度的上升,所不同的是,09年有了更大的增幅。而这个增幅主要是由于负债的减少,说明股东也意识到了负债带来的企业风险,也关注自己的权益,怕影响到自己的权益。 02、短期偿债能力分析 (1)流动比率 该公司07年的流动比率为1.12,08年为1.04,09年为1.12,相对来说还比较稳健,只是08年度略有降低。1元的负债约有1.12元的资产作保障,说明企业的短期偿债能力相对比较平稳。 (2)速动比率

企业财务报表分析 本报告选取的2家上市公司的2009年12月31日会计报表,仅对当年的财务状况进行分析,相关分析结论仅为学习讨论使用。 A、B公司的财务报表数据,在本文件的最后面(附录表) 一、财务指标分析 现根据两个公司的会计报表从基本的财务数据与指标对2009年的财务状况进行分析,并结合两公司各自的情况进行对比。 表1 2009年12月31日A公司和B公司重要财务指标(单位:人民币万元) (一)偿债能力指标分析 两公司近期偿债能力如表2所示: 表2 偿债能力指标 1、流动比率分析。 2、速动比率分析。 3、现金比率分析。 (二)每股财务数据分析 每股财务数据有每股收益、每股净资产、每股现金含量、每股负债比等。 表3 每股财务数据

1、每股收益分析。 2、每股净资产分析。 (三)资产运营能力分析 资产运营能力财务指标有应收账款周转率、存货周转率、流动资产周转率、非流动资产周转率、总资产周转率等,数据如表4所示 表4 资产运营能力数据 1、应收账款周转率分析。 2、存货周转率分析。 3、总资产周转率分析。 (四)盈利能力指标分析 盈利能力指标包括经营净利率、经营毛利率、资产利润率、资产净利率、净利润率、净资产收益率、税前利润增长率、净资产收益率增长率等,公司近期盈利能力指标如表5: 表5 盈利能力指标

1、经营净利率分析。 2、经营毛利率分析。 3、总资产利润率分析。 (五)财务结构指标 财务结构指标包括资产负债率、资本负债率、股东权益比率等等。数据如表6所示: 表6 财务结构指标 1、资产负债率分析。 2、股东权益比率分析。 (六)财务风险指标 表7 财务结构指标 1、现金流动负债比分析。 2、销售现金率分析。

附件二: 企业财务报表分析报告 (参考格式) 提纲 一、集团公司概况 二、集团公司经营的基本情况 (一)经营主要政策。 (二)主要经营业绩。 (三)完成主要经济指标,并对主要指标进行分析说明。 三、集团公司经营成果分析 (一)主营业务收入情况 (二)成本费用变动情况 (三)其他业务利润 (四)营业外收支 (五)投资收益 (六)所得税 (七)净利润实现情况

(八)利润分配情况 (九)亏损企业情况 四、集团公司财务状况分析 (一)资产情况 (二)负债情况 (三)资产质量及财务风险情况分析 (四)国有资本保值增值情况 五、现金流量分析 六、重大事项影响 七、经营风险因素、发展规划及经营战略 八、本年度企业经营管理中存在问题,下年度改进管理和提高经营业绩拟采取的措施等。 ▲集团公司对所属境外企业的经营成果和财务状况分析参照上述指标及分析方法。 ▲集体企业的财务报表分析报告参照上述指标及分析方法。 ▲金融企业的财务报表分析报告参照上述指标及分析方法。 企业财务报表分析报告

(参考格式) 一、集团公司概况 (一)公司成立时间及批准文号、改制(重组、收购、兼并)情况、企业法人营业执照、注册资本及其变更情况。 (二)公司的经营范围、法定代表人、公司的法定地址等。 (三)集团及所属子公司户数(含境外企业,下同),本年所属企业隶属关系变动情况,合并报表的编制原则等。 集团公司年度全资、控股或参股的子公司情况表: 单位:万元 (四)截止年末,集团拥有从业人员人数及素质情况。 二、集团公司经营的基本情况 (一)经营主要政策。包括:企业改革、产业结构优化、市场开拓、资本运营等方面。 (二)主要经营业绩。 (三)年完成主要经济指标,并对主要指标进行分析说明。

财务报表分析(一)历年计算题 及公式

历年试题及计算公式 第二章 1.某制造企业2007年6月30日资产负债表(简表)如下: 资产负债表单位:元 假定行业流动资产结构的平均值为30%; 要求:对该企业的资产负债表进行垂直分析,并对其资产结构及负债结构作出评价。(07年10月)43.某公司2007和2008年末的比较资产负债表有关数据如下: 单位:元

要求: (1)将以上比较资产负债表填写完整; (2)分析总资产项目变化的原因; (3)分析负债项目变化的原因; (4)分析所有者权益项目变化的原因; (5)指出该公司应该采取的改进措施。(09年10月综合) 第三章1.2006年乙公司及同行业先进企业的损益表主要项目如下:项目(单位:万元)乙公司同行业先进企业 主营业务收入80009000 主营业务利润29703772 其他业务利润18002000 期间费用1000800 净利润34504606

要求:(1)编制比较损益表; (2)简要分析乙公司利润水平比同行业先进企业低的原因。(08年1月) 2.甲公司2006年至2008年主营业务收入和净利润资料如下表:(单位:万元) 项目2006年2007年2008年 主营业务收入5000 6200 6500 净利润480 550 540 要求:以2006年为基数,分别计算该公司2007年、2008年主营业务收入和净利润的变动额与变动率,并作简要分析。(09年1月) 第四章 要求:(1)计算表中A、B、C、D、E五项数据,并填在表格相应位置; (2)从现金净流量的组成说明该公司的现金流量状况:(3)推断该公司所处的发展周期; (4)说明该公司利润的质量。(08年10月) 2.某公司2008年与2007年简化的现金流量表如下:(单位:万元) 主表项目2008年2007年差异额差异率(%) 主表项目2008年2007年差异额差异率(%) 经营活动现金流入1332 1129 经营活动现金流出1297 1278

企业财务报表分析 本报告选取的企业的2015年12月31日会计报表,仅对当年的财务状况进行 分析。 一、企业财务数据分析 企业名称:广州米粒数码科技有限公司(单位:万元)项目2015年12月31日2014年12月31日应收账款净额30,329 28,179 产成品金额11,064 14,866 流动资产平均余额330,970 269,021 固定资产净值平均余额138,616 132,882 资产总计1,226,370 1,255,533 负债合计98,589 140,980 股东权益1,127,781 1,114,553 产品销售收入 145,764 211,175 产品销售成本 110,051 137,005

主要财务指标:

二、产品分析 产品定价分析表 2016年6月1日NO:0419001717

定价分析 率 利润率31.12% 决定售价:出厂价134 零售价348 总经理:刘飞经量:李一分析员:杨甜 三、企业运营能力分析 从上图可见,企业运营能力与去年相比,有一定下降。其中,流动资产周转率较去年略有下降,表明该企业资金的有效利用率不够良好。闲散资金未能最大化地安排在生产及销售上,未能达到为企业创造更多利润的目的。

而应收帐款周转率大幅下降,表明企业应收帐款大幅增加为企业经营带来较大的风险,也使整体企业运营大幅下降。 四、企业成长性分析 从上图可见,该企业的销售增长及利润增长情况均不乐观,企业的销售额和利润较去年同期均有所下降,即增长率小于1。其中,销售收入仅为去年的0.79,而利润额仅为14年的0.53,下滑幅度巨大。 以上数据及图表表明,受整个行业的影响,企业的盈利成长状况较差,收入和利润均呈现下滑态势。