cma注册管理会计师学习内容,cma考试培训

- 格式:pdf

- 大小:864.10 KB

- 文档页数:47

cma知识点整理文章标题:CMA知识点整理介绍:CMA(Certified Management Accountant)是一个国际性的会计师资格证书,由国际管理会计师协会(IMA)颁发。

持有CMA证书的人员在管理会计和财务管理领域具有专业知识和技能,被广泛认可为全球企业的财务管理专家。

本文将对CMA考试的重要知识点进行整理和介绍。

1. 财务管理:- 成本管理:包括成本分类、成本估算、成本流量分析、成本控制和成本核算等内容。

- 预算管理:涉及预算制定、预算执行与控制、预算相关的绩效评估等方面。

- 资本预算:解释资本投资决策的方法和技术,包括净现值、内部收益率等。

2. 决策分析与风险管理:- 风险与回报:解释风险的概念,风险管理的方法和技巧,以及如何平衡风险与回报。

- 管理决策分析:包括定量和定性分析工具,如决策树、线性规划、风险分析等。

- 长期绩效评估:评估企业绩效的方法和指标,例如投资回报率、经济附加值等。

3. 资金融通路和资本结构:- 融资与资本结构:了解融资方式和资本结构对企业财务状况的影响,例如债务与权益的比例、财务杠杆效应等。

- 风险管理和资本结构决策:介绍资本结构决策的目标和原则,以及风险管理在资本结构中的作用。

4. 组织绩效和控制:- 绩效度量与报告:了解绩效度量的方法和指标,以及如何通过绩效报告监控和改进组织绩效。

- 控制理论与实践:探讨控制的不同类型和方法,如行为控制、预算控制等。

5. 伦理与专业责任:- 伦理与专业责任的准则:包括道德决策、利益相关者利益平衡、公正与公正等方面的原则。

结论:通过对CMA考试的知识点进行整理和概述,可以帮助考生更好地理解CMA考试的内容和要求。

不仅有助于考生掌握相关知识和技能,还能为将来在管理会计和财务管理领域发展提供基础。

注:以上内容仅供参考,具体的CMA考试知识点还需根据最新的官方教材和考纲进行深入学习和理解。

P2 章节直播第一章章节测试第一章章节测试总体难易程度:较简单。

主要考察方向:财务比率公式的计算。

一、常见错题解析1. 企业第四年与第三年的毛利率一样,但是第四年净利润率比第三年有所增加,下面哪一个选项能够解释这一变化()A、优先股股利增加B、企业所得税税率减少C、企业销货成本减少D、企业销售减少幅度高于营运支出减少幅度【正确答案】B【答案解析】第四年与第三年的毛利率一样,但是第四年净利润率比第三年有所增加,此时说明影响毛利率的收入成本基本固定,影响净利润的因素只有经营费用、利息支出和所得税税率。

A项优先股利增加,股利是在计算出净利润以后,再去支付的,所以股息的支付并不影响净利润的计算,此外优先股利增加也不是利润表内容,不当选。

B项所得税税率减少正确,净利润=收入=销货成本-经营费用+利息收入-利息支出+利得-损失-折旧费用-所得税,所以税率降低,所得税降低,净利润相对增加。

C项企业销货成本减少会影响毛利率,但是题干说毛利率两年是一样的,所以不当选。

D项既影响毛利率又影响净利率,并且销售减少幅度高于营运支出减少幅度,会使净利润率下降,不当选。

因此,B选项是正确的答案。

2. 以下是选自KJ公司年末财务报表中的数据KJ公司财务报表:当年的期末存货是多少?A、$90,000B、$210,000C、$390,000D、$600,000【正确答案】B【答案解析】流动比率=流动资产/流动负债由题可知:流动负债=$300,000,流动比率=2.0,则流动资产=$300,000×2.0=$600,000。

速动比率=(流动资产-存货)/流动负债流动负债=$300,000,速动比率=1.3,则流动资产-存货=速动资产=$300,000×1.3=$390,000。

$600,000和$390,000的差异部分就是存货,所以存货=$600,000-$390,000=$210,000。

3.某公司第一季度财务数据如下:现金$150,000,应收账款$100,000,流动负债$90,000。

美国注册管理会计师(CMA)课程一、课程大纲第一部分—财务计划、业绩和控制第一节计划、预算和预测A.1 预算概念A.2 预测技术A.3 预算方法A.4 年度利润计划和附表A.5 顶层规划与分析第二节业绩管理B.1 成本与差异核算B.2 责任中心和报告部门B.3 业绩考核第三节成本管理C.1 考核概念C.2 成本计算制度C.3 间接成本C.4 经营效率C.5 业务流程业绩第四节内部控制D.1 风险评估、控制和风险管理D.2 内部审计D.3 系统的控制和安全措施第五节职业道德E.1 管理会计和财务管理专业人员的道德问题第二部分—财务决策第一节财务报表分析A.1 基本财务报表分析A.2 财务业绩指标—财务比率A.3 获利能力分析A.4 财务会计中的分析性问题第二节公司财务B.1 风险和回报B.2 管理财务风险B.3 金融票据B.4 资本成本B.5 管理流动资产B.6 筹集资本B.7 公司重组B.8 国际融资第三节决策分析和风险管理C.1 成本/数量/利润分析C.2 边际分析C.3 定价C.4 风险评估第四节投资决策D.1 资本预算编制程序D.2 折现现金流量分析D.3 投资回收期和折现投资回收期D.4 投资项目排序D.5 资本投资中的风险分析D.6 估价第五节职业道德E.1 组织对道德的考虑二、课程分析美国注册管理会计师考试的新考纲分成两个部分。

新考纲主要的意图是将管理会计的核心体现在“预算与控制”和“决策”这两部分。

那么新纲的第一部分就是“预算与控制”,而第二部分就是“决策”第一部分主要的内容有4章构成:1)预算,2)业绩管理,3)成本管理,4)内部控制。

一、预算主要是让我们掌握预算的基本理论和实际的方法。

通过对于回归分析、学习曲线、决策树和敏感性分析的学习,能让我们有效地预测销售收入和成本的变化,为决策提供有价值的数据。

通过对于整体预算编制的掌握,能够使我们为企业事前目标的确立和事后控制制定有效的标准二、业绩管理主要涉及的是事后控制,主要是通过差异分析来评估实际的业绩和预算之间偏差,并给出合理的解释和必要的改进措施。

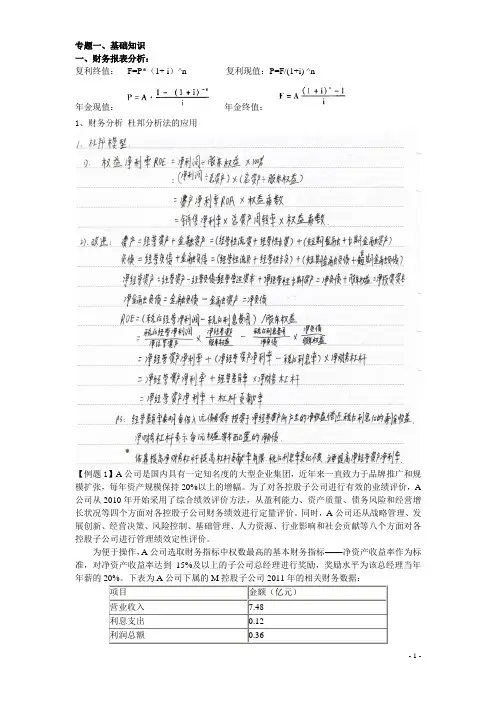

专题一、基础知识一、财务报表分析:复利终值:F=P*(1+ i)^n 复利现值:P=F/(1+i) ^n年金现值:年金终值:1、财务分析杜邦分析法的应用【例题1】A公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。

为了对各控股子公司进行有效的业绩评价,A 公司从2010年开始采用了综合绩效评价方法,从盈利能力、资产质量、债务风险和经营增长状况等四个方面对各控股子公司财务绩效进行定量评价。

同时,A公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。

为便于操作,A公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的20%。

下表为A公司下属的M控股子公司2011年的相关财务数据:项目金额(亿元)营业收入7.48利息支出0.12利润总额0.36经过对M公司业绩指标的测算,M公司最终财务绩效定量评价分数为83分,管理绩效定性评价分数为90分。

另已知M公司2010年的综合绩效评价分数为80分。

1.分别计算M公司2011年的下列财务指标:(1)息税前利润;(2)财务杠杆系数;(3)营业净利率;(4)总资产周转率;(5)权益乘数;(6)净资产收益率。

2.测算M公司2011年的综合绩效分数以及绩效改进度,并根据绩效改进度对M公司经营绩效的变化情况进行简要评价。

3. 判断A公司仅使用净资产收益率作为标准对子公司总经理进行奖励是否恰当,并简要说明理由。

要求:1.分别计算M公司2011年的下列财务指标:(1)息税前利润;(2)财务杠杆系数;(3)营业净利率;(4)总资产周转率;(5)权益乘数;(6)净资产收益率。

2.测算M公司2011年的综合绩效分数以及绩效改进度,并根据绩效改进度对M公司经营绩效的变化情况进行简要评价。

1. 新工艺生产的第一批产品的单位平均人工成本为$120。

第二批后的累计平均人工成本是每件产品$72。

使用100个/批次,假设学习曲线持续,四个批次的总人工成本将为A.$4,320B.$10,368C.$2,592D.$17,280【知识点】学习曲线累积平均单位时间=前一批次累积平均时间*学习曲线率学习曲线率=累计平均单位时间/前一批次累计平均时间【正确答案】 D【答案解析】学习曲线率=$72/$120=60%四个批次的累计单位平均人工成本=$72×60%=$43.2四个批次的总人工成本=$43.2×400=$17,280综上,本题应选择D选项。

2. 下表中显示的概率代表了新产品的销售估计:销售量(单位) 可能性0-200 15%201-400 45%401-600 25%601-800 15%新产品预期销售量的最佳估计是多少?A.480B.380C.400D.800【知识点】期望值用公式表示:在上式中:EVj代表第j个项目的期望值。

Ri代表了第i个可能情况下的预期收益(或成本),i=1,2,...,n。

Pi代表了第i个可能情况下的概率。

【正确答案】 B【答案解析】预期的销售水平应该由它们发生的个别概率来加权。

每个销售级别的中点被用作该级别的估计值。

因此,预期的销售量=100×15%+300×45% +500×25% + 700×15% = 380。

综上,本题应选择B选项。

3. 公司的使命声明应实现以下所有目标,除了A.概述技术开发、市场拓展和产品差异化的策略B.定义公司的宗旨C.为高层决策人员提供全面指导D.陈述指导公司行为的道德和伦理原则【知识点】使命愿景是企业在未来所能达到的一种状态的蓝图,阐述的是企业存在的最终目的,回答的是“去哪里”的问题。

使命是企业存在的根本目的和理由,也就是企业提供的产品和服务,在顾客、市场和社会中的“终极价值”定位。

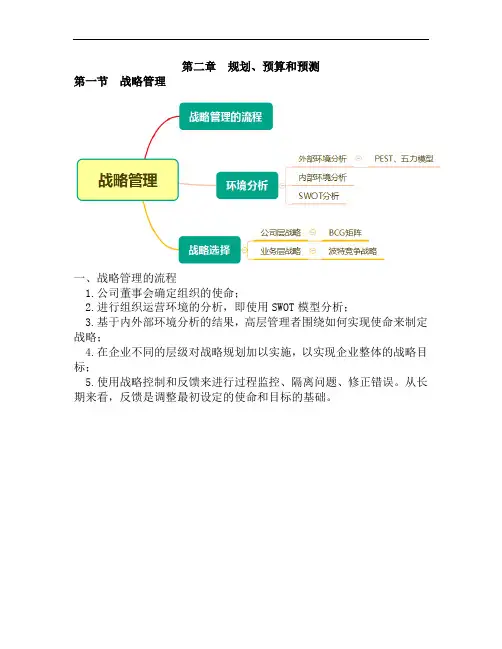

第二章规划、预算和预测第一节战略管理一、战略管理的流程1.公司董事会确定组织的使命;2.进行组织运营环境的分析,即使用SWOT模型分析;3.基于内外部环境分析的结果,高层管理者围绕如何实现使命来制定战略;4.在企业不同的层级对战略规划加以实施,以实现企业整体的战略目标;5.使用战略控制和反馈来进行过程监控、隔离问题、修正错误。

从长期来看,反馈是调整最初设定的使命和目标的基础。

二、环境分析(一)外部环境分析1.PEST分析社会环境(1)行业内企业竞争a.产品市场的生命周期b.产品的差异性c.行业固定成本投资比重d.行业的退出障碍(2)供应商议价能力a.供应商的客户集中度b.供应商产品的差异化程度c.供应商向前整合的能力d.上游供应商的数量e.产品的转换成本(3)买方议价能力a.购买者的重要性程度b.产品的差异化程度c.购买者向后整合的能力d.产品的转换成本(4)潜在的进入者a.行业的进入壁垒b.预期现有企业对新进入者的反应(5)替代品(二)内部环境分析1.产品或服务的品质2.产品或服务的成本(价格)3.产量、效率、交付能力4.产品研发能力和生产技术(产品技术和制造技术)5.人才、设备、物料、方法等6.销售与服务(三)SWOT分析S(Strength):优势良好的财务状况、强大的市场地位、产品设计的创新、组织的学习能力W(Weakness):劣势资金不足、企业内部组织混乱、企业缺乏相应的人才O(Opportunities):机会客户基数增加、新的客户获取渠道、政策优惠、利用竞争对手的弱点T(Threats):威胁公司环境优势(S)劣势(W)机会(O)(SO)发展战略当企业内部有优势、外部有机会时,它应该充分利用有利的内外部环境,把机会和优势变为企业良好的盈利能力。

(WO)发展或稳定战略企业存在一些外部机会,但企业内部有一些劣势妨碍着它利用这些外部机会。

企业可以通过利用外部机会来弥补内部劣势的战略。

威胁(T)(ST)发展或稳定战略是利用本企业的优势回避或减轻外部威胁影响的战略。

CMA管理会计师-中文Part1-第3章绩效管理-1差异分析[单选题]1与静态预算相比,弹性预算的一个优点就是A.可以清楚地看出生产计划中的不足之处B.易于改变标准以适应变化的环境C.可以更清楚地看(江南博哥)出固定成本差异D.在某一产量水平上的预算成本可以和相同产量水平的实际成本进行比较正确答案:D参考解析:考点:弹性预算特征解题思路:弹性预算是基于实际产量的标准成本,在某一产量水平上的预算成本可以和相同产量水平的实际成本进行比较;综上所述,正确答案选D[单选题]2.羿文预算生产7,OOO个产品需要35,000英尺的材料,每英尺材料是$4O实际生产4,900个产品,当期采购27,000英尺的材料,采购价$4.2每英尺,而实际使用了25,000英尺。

问直接材料用量差异是多少:A.$2,OOOUB.$2,OOOFC.S15OOOUD.S15OOOF正确答案:A参考解析:考点:直接材料用量差异解题思路:直接材料用量差异二(AR-SR)*AQ*SPSR=35,000/7,000=5(AR-SR)*AQ*SP=(25,000-4,900*5)*$4=$2,00OU因为材料的实际耗用量大于标准的耗用量,不利差异;综上所述,正确答案选A点赞(0)只问用量差异与价格无关点赞(0)(实际用量-标准用量)*实际单价[单选题]3.弹性预算的目的是为了A.使管理者了解预算松弛情况B.消除生产报告中的波动性C.比较不同产量下的实际成果与预算成果D.提高年度预算流程的效率正确答案:C参考解析:考点:弹性预算解题思路:静态预算值(StatiCbUdget)-基于预算产量和预算价格与成本弹性预算值(f1exib1ebudget)-基于实际产量和预算价格与成本弹性预算的特点是根据实际产量水平来调整,所以有利于比较不同产量下实际和预算的成果。

综上所述,正确答案选C公司7月份的信息。

7月份销售数量差异为A.$400不利B.$1,800不利C.$200有利D.$6,800不利正确答案:B参考解析:考点:销售差异解题思路:1.单一产品销售数量差异二销售量差异(当期实际销量-当期预算销售)义单位产品预算边际贡献二(3,800-4,000)X$9=$1,800不利差异2.因为当期实际销量〈当期预算销售,所以是不利差异。

美国注册管理会计师(CMA) P1 财务规划、绩效与控制考点与经典习题讲解第二章绩效管理第一节成本量度与差异量度课程内容考核重点知识所需公式及解题技巧-比较实际与计划成果-使用弹性预算进行绩效分析-例外管理-标准成本制度-分析与标准成本预期间的差异效率与效果•生产力=产出/投入,其中产出可以是数量或货币金额(如销售收入);投入可以是时间、货币金额或原材料的投入量;•部分生产力•总生产力标准成本•标准成本的种类•标准成本的制定:直接材料、直接人工、变动制造费用、固定制造费用第一节成本量度与差异量度课程内容考核重点知识所需公式及解题技巧弹性预算静态预算相同点、不同点弹性预算的编制步骤差异分析•差异分析的根本是解释经营结果的差异,即利润的差异•总体上可分为销量差异、弹性预算差异销量差异•(实际销量-静态预算销量)*单位边际贡献毛利(或*单位标准价格-单位标准变动成本)第一节成本量度与差异量度课程内容考核重点知识所需公式及解题技巧弹性预算差异(建立在实际销量或产量基础上的差异)•销售价格差异;(实际销售价格-静态预算销售价格)*实际销售数量•生产成本差异;•销售、管理费用等差异生产成本弹性预算差异•直接材料差异、直接人工差异、制造费用差异•价格差异,俗称价差•效率(或耗量)差异,俗称量差第一节成本量度与差异量度课程内容考核重点知识所需公式及解题技巧•价差=(实际价-标准价)*实际量•量差=(实际量-标准量)*标准价固定制造费用差异•耗费/开支差异、产量差异第一节成本量度与差异量度课程内容考核重点知识所需公式及解题技巧多个产品的销售差异分析多个材料的产品差异分析•销量差异=销售组合差异+销售数量差异•材料量差=材料组合差异+材料产出差异•销售组合差异:•(该产品的实际销售组合比-该产品的预算销售组合比)×销售组合中的所有产品的实际总销售量×该产品的预算单价•→把每一个产品的结果汇总即可第一节成本量度与差异量度课程内容考核重点知识所需公式及解题技巧销售数量差异•(销售组合中的所有产品的实际总销售量-销售组合中的所有产品的预算总销售量)×该产品的预算销售组合比×该产品的预算的单位边际贡献•→把每一个产品的结果汇总即可•销售数量差异又可细分为:市场份额差异+市场总量差异第一节成本量度与差异量度考核重点知识所需公式及解题技巧材料组合差异•=(材料实际百分比-材料标准百分比)*实际总用量*材料的标准单价.•先算每个原材料各自的组合差异然后相加即可。

cma知识框架CMA(Certified Management Accountant)是国际管理会计师资格认证,是世界上最受认可的专业会计资格之一。

CMA知识框架涵盖了管理会计与财务管理的核心领域,包括战略管理、风险管理、财务决策等方面的知识和技能。

本文将按照CMA知识框架的结构,综合介绍CMA考试的相关内容。

一. 战略管理战略管理是组织决策的重要组成部分。

CMA考试涵盖了战略分析、竞争战略、战略实施等方面的知识。

在战略分析中,考生需要学习行业分析、SWOT分析、价值链分析等工具与方法。

竞争战略部分,考生需要掌握成本领先战略、差异化战略、专注战略等策略形式。

而在战略实施方面,考生需要了解组织结构、绩效评估、变革管理等内容。

二. 业绩管理业绩管理是质量管理和绩效评估的综合体现。

CMA考试要求考生对财务指标、非财务指标、绩效评估方法以及激励体系等方面的知识有所了解。

考生需要了解和掌握关键绩效指标(KPI)、平衡计分卡、投资回报率(ROI)等概念和计算方法。

此外,了解绩效评估的方法和技巧也是CMA考试的重要内容。

三. 资本结构与成本管理资本结构与成本管理是管理会计中非常重要的一部分。

CMA考试要求考生熟悉各种资本结构工具和成本分析方法,并能应用于实际情境。

在资本结构方面,考生需要了解债务融资、股权融资以及资本结构优化等相关知识。

成本管理方面,考生需要了解成本行为、成本估算、成本控制等概念和方法。

四. 风险管理风险管理是管理会计中的关键内容。

CMA考试要求考生对企业风险管理的整个过程有所了解,包括风险识别、风险评估、风险应对等环节。

在风险识别方面,考生需要学习风险类型、风险来源和风险评估方法。

在风险应对方面,考生需要了解风险控制和风险转移等策略。

五. 决策分析决策分析是管理会计的核心技能之一。

CMA考试要求考生熟练掌握决策模型和决策分析工具的应用。

常见的决策模型包括边际分析、成本-收益分析、敏感性分析等。

CMA管理会计师-中文Part2-第2章公司财务-1风险与收益:A.10.0%B.10.5%C.11.0%D.11.5%正确答案:B参考解析:考点:预期收益率解题思路:1投资组合期望收益率等于各资产期望收益率的加权平均值2.投资总额=400,000+250,000+200,000+150,000=1,000,0003.各项资产的投资占比分别为:40%,25%,20%和15%4.加权平均的收益率=40%X0.1+25%X0.16+20%XO08+15%XO06=105%综上所述,正确答案选B[单选题]5.如果公司的投资组合由六种不同的股票组成,那么该投资组合的期望回报率是以下哪项预期收益的加权平均值?A.六只股票的预期收益加权平均值乘以平均投资组合的方差B.六只股票的预期收益加权平均值乘以投资组合的BC.六只股票的预期收益加权平均值乘以投资组合的标准差D.六只股票的预期收益加权平均值正确答案:D参考解析:考点:期望回报率解题思路:根据定义,投资组合的回报率是所有股票预期收益的加权平均值。

权重表示每个项目在组合中所占的比例,权重之和为100%。

综上所述,正确答案选D[单选题]6.S公司用CAPM去预测市场要求的普通股回报率,如果B系数是1.75,无风险报酬率是4.6%,市场回报率是7%,问市场对这支股票要求的回报率是多少?A.8.05%B.11.2%C.8.8%D.12.25%正确答案:C参考解析:考点:资本资产定价模型解题思路:根据CAPM公式:预期回报率二无风险回报率+(市场回报率-无风险回报率)=4.6%+1.75^(7%-4.6%)=4.6%+4.2%=8.8%综上所述,正确答案选C[单选题]7.以下哪项对贝塔的取值没有影响?A.负债与权益比B.行业特征C.经营杠杆D.股息支付率正确答案:D参考解析:考点:贝塔系数解题思路:贝尔塔系数衡量的是系统风险,影响贝塔的因素有:财务杠杆、经营杠杆、收入的周期性和行业特征负债权益比就是财务杠杆股息支付率的影响很小综上所述,正确答案选D[单选题]8.组合分散化的主要利益是A.减少面临汇率的风险B.消除系统风险C.减少非系统风险D.提供一个更加有利的融资地位正确答案:C参考解析:考点:投资组合解题思路:大多数来自于非系统风险的波动可以通过分散化来避免。

cma质量手册培训

摘要:

一、前言

二、CMA 质量手册培训的重要性

三、CMA 质量手册培训的内容

四、CMA 质量手册培训的方法

五、CMA 质量手册培训的效果

六、总结

正文:

一、前言

在我国,CMA(中国计量认证)是衡量组织质量管理水平的重要标准。

CMA 质量手册作为组织内部质量管理的核心文件,对组织的质量管理起着至关重要的作用。

为了提高组织的质量管理水平,CMA 质量手册培训成为必不可少的一环。

二、CMA 质量手册培训的重要性

CMA 质量手册培训有助于组织提高质量管理水平,进一步提升组织的竞争力。

此外,通过培训,员工可以更好地理解和执行质量管理政策,使组织的运行更加高效。

三、CMA 质量手册培训的内容

CMA 质量手册培训的内容包括:质量管理的基本概念、CMA 质量手册的结构和内容、CMA 质量手册的编写方法等。

通过这些内容的培训,员工可

以全面了解CMA 质量手册的内涵和作用。

四、CMA 质量手册培训的方法

CMA 质量手册培训可以采用线上和线下相结合的方式进行,如组织内训、邀请专业培训机构进行培训等。

此外,还可以通过案例分析、实操演练等方法,使员工更好地掌握CMA 质量手册的知识和技能。

五、CMA 质量手册培训的效果

经过CMA 质量手册培训,员工可以更好地理解和执行CMA 质量手册的要求,提高组织的质量管理水平。

同时,培训也有助于提高员工的综合素质和能力,为组织的长远发展奠定基础。

六、总结

CMA 质量手册培训对于提高组织的质量管理水平具有重要意义。

cma培训课件CMA培训课件:提升管理会计专业技能管理会计是现代企业管理中不可或缺的一环,它通过提供有关成本、预算、绩效评估等信息,为企业决策和战略制定提供支持。

CMA(Certified Management Accountant)是国际上认可的管理会计师资格证书,具备CMA资格的人员在管理会计领域具备专业技能和知识。

为了帮助学员更好地掌握CMA 相关知识,提升管理会计专业技能,CMA培训课件应运而生。

一、CMA培训课件的重要性CMA培训课件是学员学习和备考CMA考试的重要工具。

它通过系统化的知识结构和精心编排的内容,帮助学员理解和掌握管理会计的核心概念和方法。

CMA培训课件不仅能够提供全面的知识体系,还能够帮助学员了解实际应用场景,培养解决实际问题的能力。

因此,CMA培训课件对于学员顺利通过CMA 考试和提升管理会计专业技能具有重要意义。

二、CMA培训课件的内容CMA培训课件的内容丰富多样,涵盖了管理会计的各个方面。

首先,课件会介绍管理会计的基本概念和原理,帮助学员建立起正确的管理会计思维。

其次,课件会详细介绍成本管理、预算管理、绩效评估等重要内容,深入剖析各种方法和工具的应用场景和实施步骤。

此外,课件还会提供案例分析和实践操作,让学员能够将理论知识应用到实际问题中。

通过这些内容的学习,学员能够全面了解管理会计的核心知识和技能。

三、CMA培训课件的特点CMA培训课件具有以下几个特点。

首先,课件的内容严谨、系统,能够帮助学员建立起完整的知识体系。

其次,课件通俗易懂,采用图表、案例等方式,生动形象地展示知识点,提高学员的学习兴趣和理解能力。

此外,课件还注重理论与实践的结合,通过实例分析和实践操作,帮助学员将理论知识应用到实际问题中,提升解决问题的能力。

最后,课件还提供了丰富的习题和模拟考试,帮助学员检验自己的学习成果,为CMA考试做好充分准备。

四、如何选择适合的CMA培训课件选择适合的CMA培训课件是学员提升管理会计专业技能的关键。

cma管理会计师内容嘿,朋友!你知道 CMA 管理会计师吗?这可真是个厉害的角色!CMA 管理会计师,简单来说,就像是企业财务领域的“超级军师”。

它涵盖的内容那叫一个丰富和实用,就像一个装满宝藏的大箱子。

先来说说成本管理这部分。

这可不是简单的算算成本,而是要像精明的厨师掌握食材用量一样,精准计算出每一个环节的成本。

你想想,如果一个餐厅不知道每道菜的成本,怎么能定出合理的价格,又怎么能赚钱呢?企业也是一样啊,不搞清楚成本,怎么能做出明智的决策呢?预算编制也是重中之重。

这就好比规划一次长途旅行的路线和费用。

你得提前想好要去哪些地方,每个地方要花多少钱,不然到时候钱花超了,旅行不就泡汤了?企业做预算也是如此,要有清晰的目标和计划,才能有条不紊地发展。

还有绩效评估,这就像给学生打分一样。

通过一系列的指标,来评判企业各个部门、各个员工的表现。

表现好的,奖励;表现不好的,找找原因,帮助改进。

这不就是为了让企业这个“大班级”里的每个“学生”都能进步嘛!风险管理也是 CMA 里的关键内容。

这就像是给企业穿上了一层防护服,能提前识别可能出现的风险,比如市场波动、政策变化等等,然后做好应对措施。

要不然,企业就像在暴风雨中没有雨伞的人,会被淋得很惨哟!CMA 管理会计师的内容还包括财务分析、内部控制等等。

财务分析就像给企业做体检,通过各种数据指标,看看企业的身体状况怎么样。

内部控制呢,则像是给企业的管理定规矩,让一切都有条不紊,不出乱子。

总之,CMA 管理会计师的内容丰富又实用,就像一套精密的工具,能帮助企业在复杂的市场环境中披荆斩棘,找到前进的方向。

如果你对财务管理感兴趣,想在这个领域大展拳脚,那深入学习 CMA 管理会计师的内容,绝对是个明智的选择!难道不是吗?。

cma培训计划一、培训目的CMA(Certified Management Accountant)是国际管理会计师认证,是国际公认的财务管理与管理会计高级专业资格证书。

CMA培训旨在提升参与者的管理会计与财务管理能力,使其具备独立核算与报告的能力,培养具备综合管理素质,具有健全的会计管理与财务管理知识与技能,以满足企业管理与财务管理的需求。

二、培训对象1. 公司内部管理人员2. 会计专业人员3. 财务管理人员4. 其他对CMA认证感兴趣的人士三、培训内容1. 管理会计基础知识2. 财务管理基础知识3. 经济学基础知识4. 经营决策分析5. 风险管理与控制6. 绩效管理7. 专业道德与责任8. 考试准备与应试技巧四、培训方式1. 课堂授课2. 网络直播3. 线上课程学习五、培训时间根据参与者的实际情况,可进行灵活安排,一般为每周2-3次课程,每次2-3小时。

六、培训师资1. 杨老师,会计学硕士,CMA资深教练。

2. 张老师,财务管理专业博士,CMA认证持有者。

七、培训形式每周安排一次课堂授课,每次课程包含理论学习与实践案例分析。

课上老师进行理论讲解,参与者进行互动讨论,课下参与者进行练习与实操。

八、培训评估1. 每周进行小测验,测试参与者的学习情况。

2. 期末进行模拟考试,检验学员的学习效果。

九、培训成果1. CMA认证的初步知识储备。

2. 良好的学习习惯与学习方式。

3. 良好的团队协作意识。

十、培训效果1. 参与者对管理会计与财务管理有了全面深入的了解。

2. 参与者具备了CMA认证所需的知识与技能。

3. 参与者对财务会计管理体系有了全局性的认识。

十一、培训保障1. 培训期中与期末进行专业辅导,保证参与者的学习效果。

2. 按期提供培训资料、课程讲义与复习资料。

十二、培训总结CMA培训是一项系统性的学习与锻炼,需要参与者的认真学习与投入。

只有通过不断地学习与练习,才能够顺利通过CMA考试,获得CMA认证。

CMA 管理会计师-中文Part1-第4章成本管理T.成本基础[单选题]1公司会计系统中有收集和组织成本信息的方法,称为(1)参考解析:考点:成本基本定义解题思路在会计系统中,成本累积收集和组织成本信息。

成本分配使用配制和追溯方法将累积成本内容指定给成本对象。

间接关系的成本是通过配置进行分摊,直接关系的成本是通过追溯将成本直接配置到成本对象中。

综上所述,正确答案选C[单选题]2.如果一家公司产品销货成本为$180,000,销售和管理费用为$40,000,产品生产成本为$220,000,销售额为$450,000,则其营业利润是多少?A. $230,000B. $190,000C. $10,000D. $20,000正确答案:A参考解析:考点:产品成本和期间费用解题思路:营业利润二销售收入-产品销 货成本-销售和管理费用=$450,000-$180,000-$40,OOo=$230,000综上所述,正确答案选A[单选题]3.下列哪一项不是期间费用?A.VP 公司汽车的折旧费用B.钻床的钻头C.数据录入成本D.销售佣金正确答案:B参考解析:考点:期间费用解题思路:钻床的钻头是产品成本,因为它们与生产直接相关,可用于计量未来收益。

销售和管理费用、广告费用、数据处理费用、执行成本都是期间费用。

综上所述,正确答案选B[单选题".AdamSmithi 是FENG 公司旗下一家子公司GE 公司的管理者。

从GE 公司的角度来看,以下哪项经营成本即是直接的又是固定的A. Smith 的工资B. GE 公司的机器运行成本C. GE 公司的人工成本D. FENG 公司的广告费用正确答案:A参考解析:考点:直接和固定成本解题思路:直接成本可以经济且便利地追溯至A. (1)成本分配, B. (1)成本分配, C. (1)成本累积, D. (1)成本累积,正确答案:C(2)成本累积, (2)成本累积, (2)成本分配, (2)成本分配, (3)分配, (3)追溯, (3)分配, (3)追溯, (4)追溯(4)分配(4)追溯(4)分配成本对象固定成本不会随着作业或数量的变化而变化以XYZ公司作为成本对象,则主管的工资可以直接追溯到XYZ上,而且工资是固定的综上所述,正确答案选A[单选题]5.以下关于单位固定成本的说法正确的是?A.相关范围内不会改变B.相关范围内随产量增加而增加C.相关范围内随产量增加而减少D.相关范围内不规则变动正确答案:C参考解析:考点:固定成本解题思路:单位固定成本在相关范围内随产量增加而被逐渐摊薄综上所述,正确答案选C[单选题]6.Anny公司根据下面的产量/费用信息,使用高低点法,确定固定成A.21,900B.24,400C.20,000D.30,000正确答案:A参考解析:考点:高低点法解题思路:选择产量的最低点和最高点,分别是1,000和1,800$24,400=1,OOo*a+租26,400=1,800*a+b解方程,a=$2.5b=$21,900固定成本是$21,900综上所述,正确答案选A[单选题]7.ManchesterAir1ines正在准备编制贡献式收益表,它需要仔细的研究变动成本和经营利润。

Certified Management Accountant注册管理会计师Learning Outcome Statements学习成果公告(Content Specification Outline 5-2010)(内容大纲 5-2010)PART 1 – Financial Planning, Performance and Control第一部分—财务计划、业绩和控制Section A. Planning, Budgeting and Forecasting (30% - Levels A, B, and C)第1节.计划、预算和预测(30%—A级、B级和C级)Part 1 – Section A.1. Budgeting concepts第1部分—第1.1节.预算概念The candidate should be able to:考生应能:a.describe the role that budgeting plays in the overall planning and performanceevaluation process of an organization描述一个组织的预算编制在整体的计划和业绩评价过程中所起的作用b.explain the interrelationships between economic conditions, industry situation,and a firm’s plans and budgets解释经济情况、行业形势和企业的计划和预算之间的相互关系c.identify the role that budgeting plays in formulating short-term objectives andplanning and controlling operations to meet those objectives识别预算编制在制定短期目标和计划和控制劳动以达到这些目标中所起的作用d.demonstrate an understanding of the role that budgets play in measuringperformance against established goals展示在考核业绩是否已达到所确定的目标中预算所起作用的理解e.identify the characteristics that define successful budgeting processes识别成功的预算编制过程的定义特点f.explain how the budgeting process facilitates communication amongorganizational units and enhances coordination of organizational activities解释编制预算的流程如何促进组织的各单位之间相互沟通,并提高组织的各项作业之间的协调g.describe the concept of a controllable cost as it relates to both budgeting andperformance evaluation联系预算编制和业绩评价,描述可控成本的概念h.explain how the efficient allocation of organizational resources are planned duringthe budgeting process解释在预算编制过程中, 应如何计划有效率的组织资源分配i.identify the appropriate time frame for various types of budgets识别对不同种类的预算应如何确定其不同的时限j.identify who should participate in the budgeting process for optimum success识别哪些人应该参预预算的编制过程,能使预算达到最佳的结果k.describe the role of top management in successful budgeting描述最高管理当局在编制成功的预算中所起的作用l.identify best practice guidelines for the budget process识别预算程序的最佳实践指南m.demonstrate an understanding of the use of cost standards in budgeting展示对编制预算中如何运用成本标准的理解n.differentiate between ideal (theoretical) standards and currently attainable (practical) standards区分理想(理论)标准和当前可以达到(可行)的标准o.differentiate between authoritative standards and participative standards区分主管决定的标准和群众参与制订的标准p.identify the steps to be taken in developing standards for both direct material and direct labor识别在制订直接材料和直接人工的标准时应该采取的步骤q.demonstrate an understanding of the techniques that are used to develop standards such as activity analysis and the use of historical data展示为制订标准所采用的技术(诸如作业分析和采用历史数据)的理解r.discuss the importance of a policy that allows budget revisions that accommodate the impact of significant changes in budget assumptions讨论在原定的有关预算的各项设想发生了重大变化时,为适应因而造成的影响,规定要对预算进行修改的重要性s.explain the role of budgets in monitoring and controlling expenditures to meet strategic objectives解释预算在监督和控制费用开支以达到战略目标中所起的作用t.define budgetary slack and discuss its impact on goal congruence对预算松驰作出定义,并讨论它对目标一致性所造成的影响Part 1 – Section A.2. Forecasting techniques第一部分—第A.2节预测技术The candidate should be able to:考生应能:a.demonstrate an understanding of a simple regression equation and the measuresassociated with it展示对简单回归方程和与此相关的核算的理解b.define a multiple regression equation and recognize when multiple regression isan appropriate tool to use for forecasting定义多元回归,并识别在何种情况下多元回归适于预测之用c.calculate the result of a simple regression equation计算简单回归方程的结果d.demonstrate an understanding of learning curve analysis展示对学习曲线分析的理解e.calculate the results under a cumulative average-time learning model and under anincremental unit-time learning model计算累积平均时间学习模式和增量单位时间学习模式下的结果f.demonstrate an understanding of moving averages, weighted moving averagesand exponential smoothing, and calculate forecasts using these methods展示对移动平均、加权移动平均和指数平滑法的理解,并采用这些方法计算预测值g.demonstrate an understanding of time series analyses, including objectives andpatterns, i.e., trend, cyclical, seasonal, and irregular展示对时间序列分析的理解,包括其目的和形式,即其趋势、周期性、季节性和不规则性h.list the benefits and shortcomings of regression analysis, learning curve analysis,and time series analysis列示回归分析、学习曲线分析和时间序列分析的好处和缺点i.calculate the expected value of random variables计算随机变量的期望值j.identify the benefits and shortcomings of expected value techniques识别期望值技术的好处和缺点e probability values to estimate future cash flows应用概率值对未来的现金流量作出估计l.identify the uses of sensitivity analysis识别敏感性分析的用途m.perform a sensitivity analysis with different values for the probabilities of the states of nature and/or the payoffs 以不同的性质和/或报偿状况的可能性数值,作敏感性分析n.identify the benefits and shortcomings of sensitivity analysis识别敏感性分析的好处和缺点Part 1 – Section A.3. Budget methodologies第一部分—第A.3节预算方法For each of the budget systems identified (Annual/Master budgets, Project budgeting, Activity-based budgeting, Zero-based budgeting, Continuous (Rolling) budgets, and Flexible budgeting), the candidate should be able to:对各项不同的预算(年度/总预算、项目预算编制、作业预算编制、零基预算编制、连续(滚动)预算和弹性预算),考生应能:a.define its purpose, appropriate use, and time frame定义其目的、适当的用途和时限b.identify the budget components and explain the interrelationships among thecomponents识别预算的组成,并解释各组成部分的相互关系c.demonstrate an understanding of how the budget is developed展示对如何制订预算的理解pare and contrast the benefits and limitations of the budget system比较并对比预算制度的好处和局限性e.evaluate a business situation and recommend the appropriate budget solution评价企业的状况,并推荐适用的预算方法f.prepare budgets on the basis of information presented按所提供的信息编制各项预算g.calculate the impact of incremental changes to budgets计算预算发生增量变化的影响Part 1 – Section A.4. Annual profit plan and supporting schedules第一部分—第A.4节年度利润计划和附表The candidate should be able to:考生应能:a.explain the role of the sales budget in the development of an annual profit plan解释销售预算在制定年度利润计划中所起的作用b.identify the factors that should be considered when preparing a sales forecast andevaluate the feasibility of the sales forecast based on business and economicinformation provided识别在编制销售预算中应该考虑的因素,并根据所提供的有关企业和经济的信息评价销售预测的可能性c.identify the components of a sales budget and prepare a sales budget based onrelevant information provided识别销售预算的组成部分,并根据所提供的相关信息编制销售预算d.explain the relationship between the sales budget and the production budget解释销售预算和生产预算之间的关系e.identify the role that inventory levels play in the preparation of a productionbudget and define other factors that should be considered when preparing aproduction budget识别存货水平在编制生产预算中所起的作用,并定义在编制生产预算时应该考虑的其他因素f.prepare a production budget based on relevant information provided根据所提供的相关信息编制生产预算g.demonstrate an understanding of the relationship between the direct materialsbudget, the direct labor budget, and the production budget展示对直接材料预算、直接人工预算和生产预算之间的关系的理解h.explain how inventory levels and procurement policies affect the direct materialsbudget解释存货水平和采购政策如何影响直接材料预算i.prepare direct materials and direct labor budgets based on relevant informationand evaluate the feasibility of achieving production goals on the basis of thesebudgets根据相关信息编制直接材料和直接人工预算,并根据这些预算对达成生产目标的可行性作出评价j.identify and describe alternative ways of allocating employee benefit expense 识别并描述分配员工福利费用的几种可选用的方法k.demonstrate an understanding of the relationship between the overhead budget and the production budget展示对间接费用预算和生产预算之间的关系的理解l.separate costs into their fixed and variable components把成本分离为固定和变动两个组成部分m.prepare an overhead budget based on relevant information provided根据所提供的有关信息编制一份间接费用预算n.identify the components of the cost of goods sold budget and prepare a cost of goods sold budget based on relevant information provided识别销货成本预算的组成,并根据所提供的相关信息编制销货成本预算o.demonstrate an understanding of contribution margin per unit and total contribution margin, identify the appropriate use of these concepts, and calculateboth unit and total contribution margin展示对每单位边际贡献和边际贡献总额的理解;识别对这些概念的适当的应用,并计算单位边际贡献和边际贡献总额。