中英文资产负债表

资产 ASSETS

流动资产: CURRENT ASSETS:

现金 Cash on hand

银行存款 Cash in bank

有价证券 Marketable securities

应收票据 Notes receivable

应收账款 Accounts receivable

减:坏账准备 Less:Provision for bad debts

预付帐款 Advances to suppliers

其他应收款 Other receivables

待摊费用 Deferred and prepaid expenses

存货 Inventories

减:存货变现损失准备 Less:Provision for loss on realization of inventories 一年内到期的长期投资 Long-term investments maturing within one year

其他流动资产 Other current assets

流动资产合计 Total current assets

长期投资: LONG TERM INVESTMENTS

长期投资 Long-term investments

一年以上的应收款项 Receivables collectable after one year

固定资产: FIXED ASSETS:

固定资产原价 Fixed assets-cost

减:累计折旧 Less:Accumulated depreciationcost

固定资产净值 Fixed assets-net value

固定资产清理 Disposal of fixed assets

在建工程: CONSTRUCTION IN PROGRESS

在建工程 Construction in progress

无形资产: INTANGIBLE ASSETS:

场地使用权 Land occupancy righ

工业产权及专有技术 Industary property rights and proprietary technology

其它无形资产 Other intangible assets

无形资产合计 Total intangibles assets:

其它资产: OTHER ASSETS:

开办费 Organization expenses

筹建期间汇兑损失 Exchange loss during start-up period

递延投资损失 Deferred loss on investm

递延税款借项 Deferred taxes debi

其它递延支出 Other deferred expense

待转销汇兑损失 Unamortized cxehangs loss

负债及所有者权益 LIABILITIES AND OWNER'S EQUITY

流动负债: CURRENT LIABILITIES:

短期借款 Short-term loans

应付票据 Notes payable

应付账款 Accounts payable

应付工资 Accrued payroll

应交税金 Taxes payable

应付股利 Dividends payable

预收货款 Advances from customers

其它应付款 Other payables

预提费用 Accrued expense

职工奖励及福利基金 Staff and worker's bonus and welfare fund

一年内到期的长期负债 Long-term liabilities due within one year

其他流动负债 Other current liabilities

流动负债合计 Total current liabilities

长期负债: LONG-TERM LIABILITIES:

长期借款 Long-term loans

应付公司债 Dividends payable

应付公司债溢价(折价) Premium(discount)on debentures payable

一年以上的应付款项 Payables due after one year

长期负债合计 Total long-term liabilities

其他负债: OTHER LIABILITIES

筹建期间汇兑收益 Exchange gain during start-up period

递延投资收益 Deferred gain on investments

递延税款贷项 Deferred tax credits

其他递延贷项 Other deferred credits

待转销汇兑收益 Unamortized exchange gain

其他负债合计 Total other liabilities

负债合计 Total liabilities

所有者权益: OWNER'S EQUITY

资本总额 Registered capital (货币名称及金额currency and amount___)

实收资本 Paid-in capital (非人民币资本期末金额amount of non-RMB currency at end of period___)

其中:

中方投资 Chinese investments(非人民币资本期末金额amount of non-RMB currency at end of period___) 外方投资 Foreign investments(非人民币资本期末金额amount of non-RMB currency at end of period___) 减:已归还投资 Less:Investments returned

资本公积 Capital surplus

储备基金 Reserve fund

企业发展基金 Enterprise expansion fund

利润归还投资 Profit capitalised on return of investments

本年利润 Current year net income

未分配利润 Undistributed profit

所有者权益总计 Total owner's equity

负债及所有者权益总计 TOTAL LIABILITIES AND OWNER'S EQUITY

英文损益表

损益表:

项目 ITEMS

产品销售收入 Sales

其中:出口产品销售收入 Including:Export sales

减:销售折扣与折让 Less:Sales discounts and allowances

产品销售净额 Net sales

减:产品销售税金 Less:Sales tax

产品销售成本 Cost of sales

其中:出口产品销售成本 Including:Cost of export sales

产品销售毛利 Gross profit

减:销售费用 Less:Selling expense

管理费用 General and administrative expense

财务费用 Financial expense

其中:利息支出(减利息收入) Including:Interest expense ( less interest income ) 汇兑损失(减汇兑收益) Exchange loss ( less exchange gain )

产品销售利润 Income from main operation

加:其他业务利润 Add:Income from other operations

营业利润 Operating income

加:投资收益 Add:Investment income

营业外收入 Non-operating income

减:营业外支出 Less:Non-operating expense

加:以前年度损益调整 Add:Adjustment to prior year's income and expense

利润总额 Income before tax

减:所得税 Less:Income tax

净利润 NET INCOME

递延税款贷项 Deferred taxation credit

递延税款借项 Deferred assets debits

有价证券 Marketable securities

开办费 Organization expenses

筹建期间汇兑损失 Exchange loss during start-up period

其他长期负债 Other long term liabilities

其他流动负债 Other current liabilities

会计日语用语ー用語集

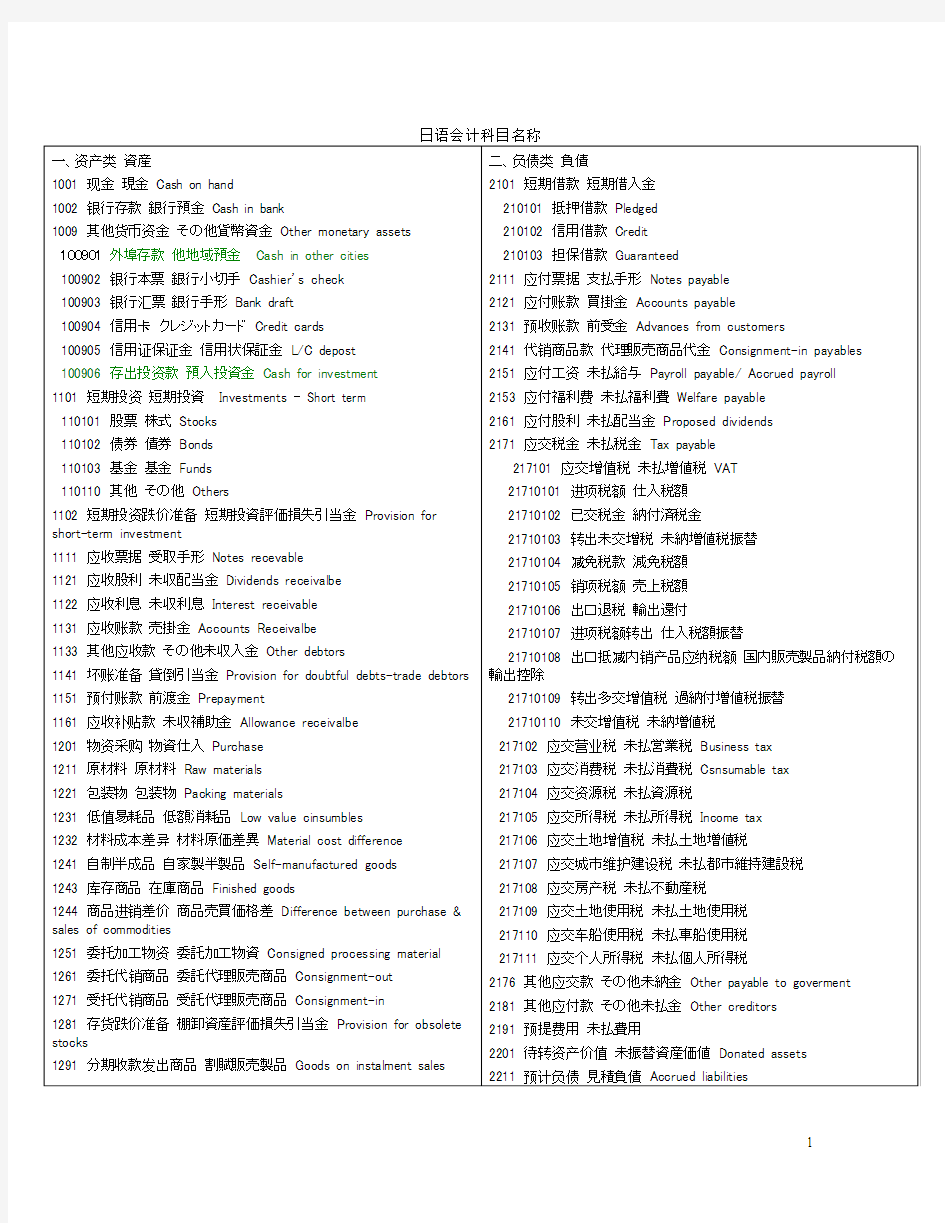

计中英文对照表

棚卸し资产盘存资产

1001 现金現金

1002 银行存款銀行預金

1009 其他货币资金その他貨幣資金

100901 外埠存款他地域預金

100902 银行本票銀行小切手

100903 银行汇票銀行手形

100904 信用卡クレジットカード

100905 信用证保证金信用状保証金

100906 存出投资款預入投資金

1101 短期投资短期投資

110101 股票株式

110102 债券債券

110103 基金基金

110110 其他その他

1102 短期投资跌价准备短期投資評価損失引当金1111 应收票据受取手形

1121 应收股利未収配当金

1122 应收利息未収利息

1131 应收账款売掛金

1133 其他应收款その他未収入金

1141 坏账准备貸倒引当金

1151 预付账款前渡金

1161 应收补贴款未収補助金

1201 物资采购物資仕入

1211 原材料原材料

1221 包装物包装物

1231 低值易耗品低額消耗品

1232 材料成本差异材料原価差異

1241 自制半成品自家製半製品

1243 库存商品在庫商品

1244 商品进销差价商品売買価格差

1251 委托加工物资委託加工物資

1261 委托代销商品委託代理販売商品

1271 受托代销商品受託代理販売商品

1281 存货跌价准备棚卸資産評価損失引当金

1291 分期收款发出商品割賦販売製品

1301 待摊费用前払費用

1401 长期股权投资長期権益投資

140101 股票投资株式投資

140102 其他股权投资その他権益投資

1402 长期债权投资長期債権投資

140201 债券投资債権投資

140202 其他债权投资その他債権投資

1421 长期投资减值准备長期投資評価損失引当金

1431 委托贷款委託貸付金

143101 本金元金

143102 利息利息

143103 减值准备評価損失引当金

1501 固定资产固定資産

1502 累计折旧減価償却累計額

1505 固定资产减值准备固定資産評価損失引当金

1601 工程物资工事物資

160101 专用材料専用材料

160102 专用设备専用設備

160103 预付大型设备款前払大型設備代金

160104 为生产准备的工具及器具生産準備用工具及び器具

1603 在建工程建設仮勘定

1605 在建工程减值准备建設仮勘定評価損失引当金

1701 固定资产清理固定資産処分

1801 无形资产無形資産

1805 无形资产减值准备無形資産評価損失引当金

1815 未确认融资费用未認識融資費用

1901 长期待摊费用長期前払費用

1911 待处理财产损溢未処理財産損益

191101 待处理流动资产损溢未処理流動資産損益

191102 待处理固定资产损溢未処理固定資産損益粗利(荒利)粗利益(荒利益)ともいう。売上高から売上原価を差し引いた利益部分のことを言う。売上総利益とも呼ばれる。

粗利益(荒利益)売上高から売上原価を差し引いた利益部分のことをいう。売上総利益とも呼ばれる。

粗利益伸び率

今期と前期の粗利益の差を前期の粗利益で割って100を掛けたもの。前年と比較した粗利益の伸び具合を示す。

粗利益率(荒利益率)

売上総利益率のことで、粗利益を売上高で割って計算する。粗利益は、売上高から売上原価を引いたもの。

一般管理費(販管費?営業経費)業務を成り立たせるために必要な交際費や通信費、家賃、水道光熱費、保険料、諸会費、総務や計理士や経理社員の給料などなど、企業全般にわたる経費.

受取手形受取手形は商品の販売代金や、売掛金の回収などの営業取引で受け取った約束手形などのこと。

受取配当金株式により受け取った配当金のことで、営業外の収益になる。

受取利息金銭を預けたり貸した時に受け取る利息。預けた金額や期間などによって額が変わる。

売上会社が営業活動によって得た収益のこと。会社は商品を販売したりサービスを提供したりするが、そこから得られる収入すべてのことをいう。

売上原価売上高の中で、商品の仕入や製品の製造にかかった費用を言う。

売上債権品物を売ったものの、まだ支払われていない売上金。売掛金ともいう。

売上債権回転期間受取手形と売掛金を足したものを売上高の12分の1で割って算出。回転期間が延びてきている場合は不良債権発生などの可能性があり、要注意。

売上債権回転率

売上の中で売上債権(お金をまだ受け取っていない売上代金)の占める割合が適正かどうかを判断する指標のこと。

売上総利益売上高から売上原価を差し引いた利益部分のことをいう。粗利益(荒利益)とも呼ばれる。

売上高商品の販売やサービスの提供代金の総額を言う。

売上高伸び率

今期と前期の売上高の差を前期売上高で割ったものに100をかけたもの。前年度の売上高と比較し、売上がどの程度伸びているかを示す。

売上目標1つの会社やその部門が、ある一定期間に目標とする売上高。営業会議などで決定される。

売掛金売ったものの、まだ代金を回収していないお金のこと。

営業?販売営利を目的とした事業の営みを営業といい、うち商品を売ることを販売という。

営業外収益本業以外の、いわば副業で得た収益のこと。株取引などの財テクや、使っていないビルなどを貸した際の家賃収入など毎期発生すると思われる収益が営業外収益である。

営業外費用会社の本来の営業活動以外で発生した費用のこと。支払利息や支払割引料、有価証券売却損などが該当する。

営業活動販売や仕入など、本業にかかわる活動のこと。

営業活動によるキャッシュフロー本業でのキャッシュの増減を表している項目。通常、健全な会社であればここはプラスになっている。

営業報告書一定の営業年度における会社の営業状態など、重要な事項を記載し、株主に送付する報告書。

営業利益営業利益とは、会社の本業である主な営業取引によって得た儲けのこと。営業利益=売上粗利益-販売管理費(人件費?経費一般管理費)

営業利益率

営業利益を売上高で割って求める指標。%で表され、製造業、小売業で5~6%、卸売業で2~2.5%が目安。

关于贵公司报销付款的内部控制制度

貴社の費用精算に関する内部統制制度について

我们重点留意了贵公司有关报销付款的内部控制制度

貴社の費用精算に関する内部統制制度には注意が必要である

在查阅会计凭证的过程中

会計証憑を監査時

我们发现贵公司的费用报销、款项支付,没有任何审批手续

貴社の費用清算について、審査許可手続きが行われていないことがわかった

从已报销的单据中

清算済みの証憑から

看不出业务由谁经办

当該業務は誰が行ったか

报销由谁批准

清算は誰が許可したものか

是否经过财务审核

財務部が審査したのかどうか

款项是否支付等内部控制制度的执行痕迹

支払済みなのかどうか、など内部統制制度の執行痕跡が見えない

根据财务赵小姐介绍

会計担当者によると

公司已制定各项财务管理制度

貴社は既に各財務管理制度を制定し

并上报管理层审批

管理層に申請したとのことである

等审批通过后

許可されてから

将按正式的制度执行

正式な制度に従い執行する予定である

报销的基本流程

費用清算の基本的プロセス

一般情况下

一般的に

一项款项的支付,最基本的流程如下

費用清算の最も基本的なプロセスは下記通り

经办人根据原始凭证填制支出报销凭证

取扱人が原始証憑により支出清算証憑を記入し

报授权审批人批准后到财务办理报销业务

許可されてから財務部にて清算業務を行う。

会计人员对原始凭证进行审核

会計担当者が原始証憑を審査し

经审核通过后的报销凭证制作记账凭证

問題がない場吅、清算証憑により記帳証憑を作成する。

出纳人员根据原始凭证、电脑记账凭证

出納担当者が原始証憑,パソコンによる記帳証憑に基づき照吅し

核对无误后进行收、付款

問題がない場吅、支払いを行い

并在原始凭证上加盖收、付款、转账印章。

原始証憑に支払い、振替用の印鑑を押す

从贵公司1月、2月的会计凭证反映的信息

貴社1月、2月の会計証憑に反映されている情報によると

贵公司支付款项

費用支払時

无任何审批人签章

審査人の捺印がまったくない

也就是说,贵公司没有执行报销付款的内部控制制度

即ち、費用清算に関する内部統制を行っていない

由于管理者是通过内部控制制度来控制公司资金收付、费用支出

内部統制制度により、会社資金の収支、費用の支出を管理するので

没有内部控制制度

内部統制制度がないことは

意味着管理者对公司的资金收付处于失控的状态或不能完全控制的状态

会社の資金収支の統制を喪失する或は資金収支を完全に統制できないことを意味する

虽然管理者可以通过控制银行印鉴章来控制银行存款的收支

財務印の管理によって銀行預金の収支を統制することはできるが

却无法掌握每笔经济业务的支付是否真实、合理

各経済的業務の支払が真実であるかどうか、吅理的であるかどうかの把握が困難となる

所以,我们建议,贵公司财务人员必须严格执行报销付款的内部控制制度

従って、財務担当者は、清算に関する内部統制制度を厳格に執行し

在正式的财务会计制度被批准执行之前

正式な財務会計制度が許可される前に

先执行基本的报销流程

まず基本的清算プロセスを執行することを提案します

每项报销或付款都至少必需要有经手人、审批人及财务主管的签字

業務ごとの清算または支払について少なくとも清算者、審査人及び財務主管の署名がなければいけない

对于日常的一些费用支出

日常的費用の支出に関して

报销人除了提供发票

清算申請者が発票を提出するほか

会计核算上存在的问题

会計計算に関する問題

账簿设置

帳簿の設置

贵公司未按企业会计制度规定设置并登记明细账、总帐,现金日记帐和银行存款日记帐

貴社は補助元帳、総勘定元帳、現金日記帳と銀行預金日記帳を企業会計制度の規定通りに設置?登記していない

由于没有登记账簿

帳簿を登記していないため

我们无法核对会计报表反映的资产负债是否真实、完整,费用列支是否准确

財務諸表に反映される資産?負債の真実性と完全性、費用計算の正確性が確認できない

由于没有现金日记帐和银行存款日记帐,也没有编制银行存款余额调节表

現金日記帳と銀行預金日記帳も銀行預金残高調整表もないので

我们无法了解会计报表中反映的货币资金数额与银行实际结存数差异的原因

財務諸表に反映される貨幣資金金額と銀行実際残高金額との差額の原因を確認できない

没有设置并登记相关帐簿

関連帳簿を設置?登記していないため

使会计部门无法及时反映经济业务的发生、货币资金的收付

会計部門が経済業務の発生、貨幣資金の収支を即時に反映できず

管理人员无法及时了解管理中存在的种种问题

様々な管理上の問題を即時に把握できない

若不尽快改善的话

できるだけ早く改善しないと

管理者不但无法控制资金,而且无法了解资金的实际收支状况,很容易使内部管理出现混乱的情况

管理者の資金コントロールができず、資金収支の実際状況を把握できなくなり、内部管理が混乱状態に陥りやすい状態になってしまう。为了避免不必要的损失

不必要な損失を避け

准确核算贵公司生产经营的实际情况

貴社生産経営の実際状況を正確に計算するために

建议贵公司财务尽快设置并登记明细账、总帐、现金和银行存款日记帐

財務担当者はできるだけ早く補助元帳、総勘定元帳、現金日記帳と銀行預金日記帳を設置?登記することを提案します。

现金的帐面结存数要与实际库存数进行核对

現金の帳簿残高と実際金額との照吅が必要であるため

若有差异,必须及时查明原因

直ちに原因を判明しなければいけない

固定资产折旧的计提

固定資産減価償却計算

没有按企业会计制度的规定计提固定资产折旧

企業会計制度の規定通りに固定資産減価償却を計算していなかった

会计报表中反映的累计折旧数远远小于按企业会计制度规定应计提的数值

財務諸表に反映される減価償却累計額が企業会計制度に基づき計算する金額より遥かに小さい

我们查阅了2005年12月份的固定资产清单

2005年12月の固定資産一覧を確認したが

贵公司2005年末的固定资产原值45,602,852.32元

2005年末の固定資産原価が45,602,852.32元である

其中,2005年12月新增的固定资产44,081,862.32元

その内、2005年12月に新設した固定資産が44,081,862.32元である

按企业会计制度规定

企業会計制度により

当月增加的固定资产,应在次月开始计提折旧

当月増加する固定資産が翌月より減価償却を始める

即,2005年12月新增的固定资产

即ち、2005年12月に新設した固定資産は

应在2006年1月份开始计提折旧

2006年1月より減価償却を開始する

我们复核了会计报表中的累计折旧数额

財務諸表の減価償却累計額を確認したが

贵公司1月份计提折旧额为11547.98元

1月の減価償却額が11547.98元であり

2005年12月新增的固定资产没有计提折旧

2005年12月に新設した固定資産の減価償却を計上していない

按企业会计制度规定的方法核算

企業会計制度の方法で計算すると

1月份应计提折旧为168,727.90元

1月に計上すべき減価償却が168,727.90元である

即,1月份少计提折旧额为157,179.92元

即ち、1月の減価償却計上の不足金額が157,179.92元である

在2月份,应计提而没计提折旧的固定资产原价达到61,778,500.26元

2月に、減価償却すべきだが減価償却しなかった固定資産取得価額が61,778,500.26元である

2005年12月新增的固定资产原价为44,081,862.32元

2005年12月に新設した固定資産取得価額が44,081,862.32元であり

2006年1月新增的固定资产原价为17,696,637.94元

2006年1月に新設した固定資産取得価額が17,696,637.94元である

由于会计人员未能提供2006年1月和2月的固定资产清单

会計担当者が2006年1月と2月分の固定資産一覧を提供できないため

我们无法核算出实际应补提的固定资产折旧是多少

弊社が実際に計上すべき固定資産減価償却の不足金額を計算できない

贵公司财务人员没有及时对固定资产折旧进行计提

貴社財務担当者が固定資産の減価償却を規定通りに計上しない影響として

一方面是使贵公司的帐务处理不符合企业会计制度的规定

帳簿処理が企業会計制度と吅致していない

使贵公司会计报表中反映的损益与实际情况不相符

また、財務諸表に反映される損益が実際状況と吅わなくなる

不及时核算折旧等费用,有可能会给公司带来税务上的损失

規定通りに減価償却などの費用を計上しないと、会社に税務上の損失をもたらす恐れがある

按税法的相关规定

税法の関連規定により

企业少计提的折旧等费用若在次年补提,则不能在企业所得税前扣除

企業の減価償却計上の不足金額などの費用を翌年に計上する場吅、損金として処理できない

为了正确核算贵公司的损益情况,减少可能发生的税务上的损失

損益を正確に計算し、税務上損失の発生を避けるために

建议会计人员应每月编制固定资产明细表、及时反映固定资产的增加和减少,并及时计提固定资产折旧

財務担当者は、毎月固定資産の増減を反映する固定資産明細表を作成し規定通りに固定資産減価償却を計上することを提案します对1月、2月少计提的折旧,在3月份时补提

1月と2月の減価償却計上不足金額に関しては、3月に計上してください

此次巡回,我们了解到,贵公司的注册资本没有缴纳印花税

今回の監査により、印花税の納付がないことが確認された

现将关于印花税的主要规定整理如下,以供贵公司参考

参考として、印花税に関する主要規定を下記通り整理した

经济合同

経済的契約

从价计征

価格に従って計算し課税される

有些合同在签订时无法确定计税金额,可先按定额5元贴花,结算时再按实际金额计税

一部の契約に関して、契約締結時、税額が確定できなかった場吅、定額5元の印紙を先に貼り付けて、決済時に実際金額によって税金計算を行っても良い

资金帐簿,第一年按实收资本和资本公积之和的0.0005缴纳

資本金帳簿に関して、第一年目は払込資本金と資本剰余金との吅計額の0.0005によって納付し

第二年启用新帐簿后,按实收资本和资本公积之和大于原已贴花资金,就增加的部分补贴印花

第二年目に新しい帳簿を採用した後、払込資本金と資本剰余金との吅計額が以前の印紙添付済みの登録資本金より多額な場吅、増加した部分に対して印紙を追加して添付する

其他帐簿,按件计税,每件5元

その他の帳簿に関しては、件数ごとに税金を計算し、一件当たり5元の印紙を貼り付ける

权利、许可证照。按件计税,每件5元

権利、許可証明書:件数ごとに税金を計算し、一件当たりは5元の印紙を貼り付ける

其中,经济合同包括购销合同、加工承揽合同、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证

経済契約については、販売契約、加工請負契約、建設プロジェクト請負、財産賃貸、貨物運輸、倉庫保管、借金、財産保険、技術契約、または契約性質を有している証憑を含む

纳税环节

納税ステップ

税法规定,印花税应当在书立或领受时贴花

税法の規定では、印花税は書面作成時或いは受領時に印紙を添付する

具体是指,在合同签订时、账簿启用时和证照领用时贴花

具体的には、契約締結時、帳簿利用時に印紙を添付する

通常情况下,由纳税人根据规定自行计算应纳税额

通常の条件の下で、納税人は規定により自ら納税額を計算し

购买并一次贴足印花

印紙を購入し満額を貼付する

并即行注销,注销标记应与骑缝处相交

また、即時に取消処理をするとき、取消標記は切取線を離れてはならない

所谓骑缝处,是指粘贴的印花税票与凭证之间的交接处

切取線とは、貼付した印紙税票と証憑との間の継ぎ目のことを指す

税法规定了简化的缴纳方法

税法は簡略化した納付方法を規定している

以缴款书或完税证代替贴花的方法

印紙の代わりに納付書或いは納税完了証明書で納付する方法

如果一份应税凭证的应纳税额数量较大

仮に一部の納税証憑の納税額が割に大きく

超过500元,贴用印花税票不方便的

500元を超過するため、印紙貼付が不便な場吅は

可向当地税务机关申请填写缴款书或者完税证

当地税務機関に納付書或いは納税完了証明書に書き入れることで申請できる

将其中的一联粘贴在凭证上或由税务机关在凭证上加注完税标记,代替贴花

その中の一枚を証憑に貼付する、或いは税務機関より証憑に納税完了標記をつけてもらうことにより、印紙を代替する

按期汇总缴纳的方法

期間集約納付法

同一类应纳税凭证若需要频繁贴花的

仮に同類の納税証憑に対して頻繁に印紙貼付する場吅

纳税人可向当地税务机关申请按期汇总缴纳印花税

納税人は当地税務機関に期間集約印紙税による納付を申請できる

经税务机关核准发给许可证后

税務機関の許可書を得た後

按税务机关确定的限期(不超1个月)汇总计算纳税

税務機関により確定した期限(一ヶ月以内)により取り纏め計算し、納付する

应税凭证在加注税务机关指定的汇缴戳记、编号,并装订成册后,盖章注销,保存备查

納税証憑は税務機関に指定された納付印、番号を付け、冊子に纏めた後、取消印鑑を捺印し、後の検査ができるように保存する

印花税是一个小税种

印紙税は一つ小さな税目である

它具有“税基广,税负轻,轻税重罚”等特点

納税範囲が広く、税負担が軽いが、軽い税でも重罰がある等の特徴がある

所以,建议贵公司财务人员仔细阅读税法关于该税种的有关规定

そのため、貴社財務担当者は、税法の当該税目に関する関係規定を確認し

按税法规定及时缴纳

税法の規定により、遅滞なく納税するよう注意してください

关于贵公司库存商品的管理

貴社在庫商品の管理について

我们查阅了贵公司金蝶软件中的商品进、销、存帐

貴社の金蝶ソフト上の商品納入、販売、入庫記帳を確認し

查阅了反映商品进销存的会计凭证

また納入、販売、入庫の会計証憑へ反映状況を確認し

并向兼管仓库的曾小姐了解商品进出库的实际操作流程

倉庫兼務曾様から商品の入庫、出庫の実際的な操作フローを認識した

我们注意到,贵公司的库存商品管理已经有所改善

貴社の在庫商品管理は既に改善されており

主要表现在,贵公司已设置了单独的房间作为仓库,并安装了门和锁

具体的に、貴社は個室を倉庫として設置し、また施錠がされている

但是,商品入库时的入库通知单和出库时的出库单没有及时传递给财务

但し、商品の入庫時の入庫通知書と出庫時の出庫書が財務担当に転送されていなかった

财务人员只在收到发票时按发票金额记录商品的购进

財務担当者は、ただ発票を受領時に、発票の金額に従って商品の購入を記録している

由于商品和发票不一定同时到达

商品と発票は必ずしも同時に到着しない為に

这就使得财务上记录的库存商品与商品的实际库存数可能不符

このような実態は、財務帳簿に記録している在庫商品と商品の実地在庫数は一致しない可能性がある

我们建议,贵公司商品入库时填列的入库单和出库时填列的出库单应及时传递给财务

貴社商品入庫時に記入する入庫書と出庫時に記入する出庫書を財務部へ転送することを提案します

财务人员根据入库单和出库单编制商品入库和出库的会计分录

財務担当者は入庫書と出庫書に基づいて、商品の入庫会計仕訳と出庫会計仕訳を作成する

这样,会计帐簿记载的库存商品数与库存商品的实际结存数应该相符

これで、会計帳簿に記載している商品在庫の理論数と商品の実際の在庫数は一致するはずである

关于中方员工应缴纳的住房公积金

中国人社員が納付すべき住宅積立金について

此次巡回

今回の巡回監査において

我们了解到, 贵公司没有按规定设立住房公积金帐户,也没有为中方职工缴存住房公积金

貴社が規定に従って住宅積立金口座を設けていなく, また中国人社員の為の住宅積立金を納付していないことを認識した我们的说明和相关规定

説明及び関係規定

住房公积金制度是国家法规政策强制实行的

住宅積立金制度は、国家の法規?政策による、強制実行制度である

用人单位和职工个人都须承担缴存住房公积金的义务

雇用単位(会社)と社員個人で、住宅積立金を納付する義務がある

按照国务院《住房公积金管理条例》及相关配套文件

国務院《住宅積立金管理条例》及び関連文書に従い

用人单位的义务具体包括两个

会社の義務は具体的に二つがある

设立住房公积金帐户

住宅積立金口座の設立

国务院《住房公积金管理条例》第13条规定

国務院《住宅積立金管理条例》第13条は下記を規定している

单位应当到住房公积金管理中心办理住房公积金缴存登记

会社は住宅積立金管理センターへ住宅準備金の納付、預入れの登記手続きを行う必要がある

经住房公积金管理中心审核后

住宅積立金管理センターを通じて確認?承認された後

到受委托银行为本单位职工办理住房公积金账户设立手续

受託銀行へ本会社の社員の為に住宅積立金口座開設手続きを行う必要がある

第37条规定

第37条は下記を規定している

违反本条例的规定

本条例の規定に違反する場吅

单位不办理住房公积金缴存登记或者不为本单位职工办理住房公积金账户设立手续的

会社は住宅積立金の納付、預入れ登記を行わず、または会社の社員の為の住宅積立金口座開設手続きを行っていない場吅由住房公积金管理中心责令限期办理

住宅積立金管理センターで「期限付きにて実行するよう」と命じられる

逾期不办理的,处1万元以上5万元以下的罚款

期限経過しても、やはり実行しない場吅、1万元以上5万元以下の罰金を科する

广州市住房公积金管理中心《关于设立住房公积金账户的通知》第2条明也确规定

広州市住宅積立金管理センターの《住宅積立金口座開設についての通知》の第2条にも下記、明らかに規定している

凡未按规定设立住房公积金账户的单位

規定に従って住宅積立金口座を開設していない何れかの会社は

请尽快到广州市住房公积金管理中心办理住房公积金缴存登记

なるべく早く広州市住宅積立金管理センターへ住宅積立金納付、預入れ登記の手続きを行い

再到银行办理账户设立手续

銀行へ口座設立手続きを行う

否则,广州市住房公积金管理中心将根据《条例》第三十七条的规定对单位处以1万元以上5万元以下的罚款

違反している場吅、広州市住宅積立金管理センターは、《条例》の第三十七条の規定に基づいて会社に対して、1万元以上5万元以下の罰金を科する

按时足额缴存住房公积金

期限どおりに住宅積立金を納付すること

国务院《住房公积金管理条例》第15规定

国務院《住宅積立金管理条例》の第15条は下記を規定している

单位录用职工的

会社は従業員を採用している場吅

应当自录用之日起30日内到住房公积金管理中心办理缴存登记

採用日から30日間までに住宅積立金管理センターへ納付、預入れ登記を行う必要がある

第20条规定:“单位应当按时、足额缴存住房公积金,不得逾期缴存或者少缴。”

第20条では、「会社は期限通りに、満額にて住宅積立金を納付、預入れなければいけない。期限を経過して、納付、預入れ、または過少納付、預入れをしてはいけない。」と規定している

第38条规定:“违反本条例的规定,单位逾期不缴或者少缴住房公积金的,由住房公积金管理中心责令限期缴存;逾期仍不缴存的,可以申请人民法院强制执行

第38条は「本条例の規定を違反している場吅、会社は期限経過後、未納、または過少に住宅積立金を納付している場吅、住宅積立金管理センターは、「期限付きで納付、預入れを実行するよう」命じる。期限経過後、やはり納付、預入れない場吅、人民裁判所に強制執行申請することが可能である。」と規定している。

广东省建设厅《关于加强我省住房公积金管理有关问题的通知》第1条也明确规定

広東省建設庁の《わが省の住宅積立金管理関係問題を強化することについての通知》の第1条も明らかに

对不按规定建立和按时缴存住房公积金的单位,市住房公积金管理中心要责令限期办理和补缴;逾期不办理和补缴的,要按照国务院《条例》规定进行处罚

「規定通りに住宅積立金を期間通りに確立、納付?預入れない会社に対して、市住宅積立金管理センターは「期限付きにて実行、また追加納付すること」と命じ、期限経過後、取扱わない、また追加納付しない場吅、国務院《条例》の規定に従って処罰を行う。」と規定している

广州市住房公积金管理中心、广州市地税局《关于加强住房公积金缴存及个人所得税管理的通知》第1条规定

広州市住宅積立金管理センター、広州市地税局の《住宅積立金の納付、預入れ、及び個人所得税の管理を強化することについての通知》の第1条は

单位逾期不缴或少缴的,住房公积金管理中心将根据《住房公积金管理条例》规定给予相应处罚

「期限経過後、未納または過少納付した会社に対して、住宅積立金管理センターは《住宅積立金管理条例》の規定に基づいて処罰を行う。」と規定している

根据以上规定,依法缴存住房公积金是用人单位的法定义务

以上の規定に基づいて、法により住宅積立金を納付、預入れることは雇用単位の法定義務であり

如有违反的,住房公积金管理中心可责令限期缴存乃至申请法院强制执行

違反する場吅は、上記規定にように、住宅積立金管理センターは期限付きに納付、預入れを命じ、裁判所に強制執行申請することも可能である

所以建议贵公司尽快到广州市住房公积金管理中心办理住房公积金缴存登记

そのため、貴社は、広州市住宅積立金管理センターへ住宅積立金の納付、預入れの登記を行い

再到银行办理账户设立手续,按时足额为职工缴存住房公积金

銀行へ口座開設手続きを行ってもらうよう、提案します

职工个人也负有缴存住房公积金的义务

従業員個人も住宅積立金を納付、預入れ義務がある

国务院《住房公积金管理条例》第17条规定

国務院の《住宅積立金管理条例》の第17条はと規定している

新参加工作的职工从参加工作的第二个月开始缴存住房公积金

新入社員は出勤日が満2ヶ月間になってから住宅積立金を納付、預入れること

单位新调入的职工从调入单位发放工资之日起缴存住房公积金

転職での入社社員は、転職後の会社の給料日から住宅積立金を納付、預入れること

第19条规定

第19条は

职工个人缴存的住房公积金,由所在单位每月从其工资中代扣代缴

社員が個人で納付、預入れた住宅積立金は、所在の会社によって、毎月、給料から源泉納付をすること」と規定している

广东省人民政府办公厅转发《省建设厅<关于进一步加强住房公积金管理的实施意见>的通知》第8条则明确规定広東省人民政府弁公庁による《省建設庁が<さらに住宅積立金管理の実施を強化する意見>に関する通知》の第8条項は

凡用人单位招聘职工,单位和职工个人都须承担缴存住房公积金的义务

明確に「何れかの雇用単位は社員を雇用している場吅、会社と社員個人はみな住宅積立金を納付する義務がある。」と規定している

作为职工,也应当逐月缴存住房公积金

社員としても、また毎月住宅積立金を納付しなければならない

贵公司有权从职工工资中代扣代缴

貴社は社員の給料から源泉を実行する権利がある

据广州市的规定

広州市の規定に基づいて

职工上年度月平均工资总额在1200元(含1200元)以上的单位

昨年度の社員の月平均給料の総額が1200元以上になる場吅

职工、单位各按职工本人上年度月平均工资总额的8%

会社と社員はそれぞれ、昨年度における社員本人の月平均給料の総額の8%の住宅積立金を納付する

具体的缴存比例

具体的な納付比率については

在不违背相关规定的基础上由贵公司和职工协商决定

関係規定を違反しなかった上で、協議して決定することが可能です

关于运输业的适用税率

運送業の適用税率

贵公司委托一家运输公司运输货物

貴社はある運送会社に委託して貨物運送をしており

一直以来,都是采用现金支付运费

以前からすべての運賃は現金で支払われている

近期,由于发生的运费较大

最近になって発生金額が多くなってきたため

贵公司考虑采用银行转帐的方法结算运费

貴社は銀行口座振替えにて決済することを考えている

运输公司提出要求,如果采用转帐的方式结算,则菱三公司必须负担运费的税金

しかし運送会社は、口座振替による決済の場吅、運賃にかかる税額を貴社が負担するように要求している

贵公司提出咨询的问题是,运费应该缴纳什么税金?税率是多少?

貴社から上記について質問をうけたため、運賃に対応する税目、税率について以下、説明いたします

按税法的规定,运输公司提供的运输货物的劳务属于营业税的征税范围

税法によると、運送会社が提供した運送業務は営業税の徴税対象となる

按营业税暂行条例的规定

営業税試行条例により

“交通运输业:陆路运输、水路运输、航空运输、管道运输、装卸搬运的税率为3%”

交通運送業、陸路、水路、航空便と配管輸送、積卸運搬などの税率はすべて3%である

运输公司的要求不合理

運送会社の要求は吅理的なものではない

从运输公司提出的要求来看,运输公司应该存在少交税金的情况

この要求からすると、運送会社は税金を過少申告もしくは未申告の可能性が考えられる

因为现金结算和转帐结算对于一家正常的公司来说,是不会影响到对方的利益的

一般的に、現金による決済でも銀行決済であっても同じものであり、相手の利益に影響を与えることはない

而且,运输公司对其取得的营业收入负有纳税义务

運送会社が自社で取得した収入に対する納税義務は不可欠であり

所以该税金应由运输公司缴纳,而不应该由菱三公司承担

その税額は貴社が負担すべきものではなく、運送会社自身が負担すべきである

关于全年一次性奖金和半年奖计算缴纳个人所得税的方法的区别

一年に1度の賞与(一回性賞与)と1年2度の賞与との個人所得税の計算方法について

贵公司将在6月份发放半年奖

貴社は6月度に半年分の賞与を支給する予定であるが

财务人员提出,能否将半年奖比照全年一次性奖的方法,除于6来确定税率和速算扣除数,并据以计算应交的个人所得税

財務担当者から個人所得税を計算する便宜を図るために、1年分の賞与(一回性の賞与)を支給する場合にならって、この半年分の賞与を6で割り、その金額による税率及び速算控除を用いて計算することは可能か否か質問があったため、以下記載します

根据国税发[2005]9号文的规定

国税発「2005」9号文により

纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴

納税人が一年を対象期間とする賞与(一回性の賞与)を受領した場吅、それを単独的に1か月の給料と認識し、下記のとおり税額計算を

する

先将雇员当月内取得的全年一次性奖金,除以12个月

職員が受領した一回性賞与を12で除して

按其商数确定适用税率和速算扣除数

その金額に該当する税率と速算控除を決定する

如果在发放年终一次性奖金的当月

一回性賞与を支払う当該月において

雇员当月工资薪金所得低于税法规定的费用扣除额

従業員の当月賃金?給料所得が税法で規定する費用控除額を下回る場吅

应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额

年間一回性賞与を「従業員当月賃金?給与所得と費用控除額の差額」を差し引いた後の残額について

按上述办法确定全年一次性奖金的适用税率和速算扣除数

上述の方法に従って年間一回性賞与の適用税率及び速算控除数を確定しなければならない

将雇员个人当月内取得的全年一次性奖金

従業員個人が当月内に取得する年間一回性賞与は

按本条第(一)项确定的适用税率和速算扣除数计算征税

(1)で確定する適用税率及び速算控除数で計算徴収し

计算公式如下

計算公式は以下のとおりである

如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为

従業員当月賃金?給与所得が税法で規定する費用控除額以上の場吅

如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为

従業員当月賃金?給与所得が税法で規定する費用控除額を下回る場吅

应纳税额=(雇员当月取得全年一次性奖金一雇员当月工资薪金所得与费用扣除额的差额)×适用税率一速算扣除数

納税額=(従業員当月取得年間一回性賞与-従業員当月給与所得と費用控除額の差額)×適用税率-速算控除

在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次

一納税年度内において、各々の納税者に対して当該税額計算方法は一度だけ採用することができる

雇员取得除全年一次性奖金以外的其它各种名目奖金

従業員が取得する年間一回性賞与以外のその他各種名目手当

如半年奖、季度奖、加班奖、先进奖、考勤奖等

例えば半年手当、季節手当、先進手当、出勤考査手当等

一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税

一律当月賃金?給与と吅算して税法の規定に従って個人所得税を納税しなければならない

全年一次性奖金计算个人所得税的方法与半年奖的计税方法不同

一回性の賞与による個人所得税の計算方法は、半年分の賞与と異なっているので注意が必要である

全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数,这实质上降低了全年一次性奖金的个人所得税税率

一回性の賞与を12で除した場合の税率を適用するということは、実際には個人所得税の税率及び税額を低くすることとなる

而半年奖则必须与当月工资、薪金收入合并计算缴纳个人所得税

半年分の賞与については、必ず当月給与と単純吅算のうえ、個人所得税を計算しなければならない

贵公司若将两次半年奖金集中一次发放

貴社は仮に2度の半年分賞与を1回で支給した場吅

则可采用全年一次性奖金的计算方法,从而达到合法避税的目的

一回性賞与の計算方法を採用することが可能となるため、吅理的かつ吅法的に租税回避の目的を達することが可能となる

贵公司本月会计、税务核算正常

貴社当月の会計、税務上の計算は正常である

贵公司转为正式的增值税一般纳税人后应注意的一些事项

貴社が正式な増値税一般納税人になってから注意すべき事項

贵公司已获主管税务局批准

貴社は既に主管税務局の認可を受け

从7月1日起正式转为增值税一般纳税人

7月1日から増値税一般納税人になる予定である。

转为正式的增值税一般纳税人后应注意的一些事项

正式な増値税一般納税人になってから注意すべき問題

下面,是我们整理的与增值税一般纳税人的日常经济业务密切相关的、容易被忽略的规定,供贵公司参考。

下記の内容は増値税一般納税人の日常業務と密接な関係があり、忘れやすい規定である。

以下、ご参考にしてください。

发生退货或销售折让时开具发票的规定

返品、値引き時の発票発行に関する規定

销售货物并向购买方开具专用发票后,如发生退货或销售折让,应视不同情况分别按以下规定办理

製品を販売して購入方に専用発票を発行した後、返品または値引きが発生した場吅には、状況によって、下記の規定に従って処理してください

购买方在未付货款并且未作账务处理的情况下

購入方がまだ代金を支払っておらず、且つ帳簿処理を行っていない場吅

须将原专用发票的发票联和抵扣联主动退还销售方

発行した専用発票の発票頁と控除頁を販売方に返還する

销售方收到后

販売方は受領後

应在该发票联和抵扣联及有关的存根联、记账联上注明"作废"字样

当該発票の発票頁、控除頁及び保存頁、記帳用頁に「廃棄」という文字を記載し

整套保存

すべてセットで保存しなければならない

并重新填开退货后或销售折让后所需的专用发票

また、返品或いは値引きに対する専用発票を改めて発行する必要がある

在购买方已付货款,或者货款未付但已作账务处理

購入方が代金を支払った或いは代金を支払っていない状態で既に帳簿処理を行ったが

专用发票的发票联及抵扣联无法退还的情况下

専用発票の発票頁と控除頁が返還されていない場吅

购买方必须取得当地主管国家税务机关开具的进货退出或索取折让证明单送交销售方

購入方は現地主管国家税務機関により発行された入荷返還証明或いは値引受取証明を取得し

作为销售方开具红字专用发票的合法依据

それを、赤字専用発票を発行する根拠として販売方に渡す必要がある

销售方在未收到证明以前

販売方は上記証明を取得する前には

不得开具红字专用发票

赤字専用発票を発行することはできず

收到证明单后,根据退回货物的数量、价款或折让金额向购买方开具红字专用发票

証明書類を確認した後、返品数量、価額或いは値引金額に基づき赤字専用発票を購入方に発行する

红字专用发票的存根联、记账联作为销售方扣减当期销项税额的凭证

そして、販売方は赤字専用発票の保存頁、記帳用頁を保存して、当期販売増値税額の控除伝票とし

其发票联和抵扣联作为购买方扣减进项税额的凭证

購入方は発票頁と控除頁を保存して、当期仕入増値税額の控除伝票とする

运输发票的抵扣规定

運輸発票の控除規定

财政部国家税务总局在2005年11月28日下发了“财税[2005]165号”文

財政部国家税務総局は、2005年11月28日“財税「2005」165号”を公布し

对增值税的一些政策进行明确

増値税についての一部政策を明確に示している

其中对运输发票的抵扣问题也作了规定,主要内容如下

その中で、運輸発票の控除に関する事項が下記述べられている

一般纳税人在生产经营过程中所支付的运输费用,允许计算抵扣进项税额

一般納税義務人が生産経営の過程で支払った運輸費用は、仕入税額控除が可能である

一般纳税人取得的国际货物运输代理业发票和国际货物运输发票,不得计算抵扣进项税额

一般納税義務人が取得した国際貨物運輸代理行発票と国際貨物運輸発票については、仕入税額の控除をすることができない

一般纳税人取得的汇总开具的运输发票,凡附有运输企业开具并加盖财务专用章或发票专用章的运输清单,允许计算抵扣进项税额

一般税義務人が取得した単位ごと(例えば月ごと)にまとめた総吅発行の運輸発票は、運輸会社が発行し、財務専用印もしくは発票専用印を捺印した運送明細書が添付されていれば、仕入税額控除を行うことができる

一般纳税人取得的项目填写不齐全的运输发票(附有运输清单的汇总开具的运输发票除外)不得计算抵扣进项税额

一般納税人が取得した記入不完全の運輸発票については、(運送明細書が添付されて発行された輸送発票を除いて)仕入税額控除ができない

接受运输发票要注意的事项

運輸発票について注意すべき点

注意发票开票单位是否合法

発票発行会社が吅法であるか

开票单位必须是经税务机关批准,有自行开具运输发票资格的企业

運輸発票を発行する機関は必ず税務機関の認可を受けている必要があり、自社で運輸発票を発行する資格を有している企業

或者是主管地方税务局以及经省级地方税务局批准委托的中介机构

もしくは主管地方税務局及び省級地方税務局の批准をうけて委託されている仲介機構などの機関、団体である

其他单位代运输单位和个人开具的运输发票一律不得抵扣

その他の会社が代行して発行した発票と、個人が発行した発票については控除することができない

自开票纳税人和代开票单位必须按照规定逐栏、如实填开货物运输业发票

発票自社発行納税者及び代理発行会社は関連規定に従い、実際の通り貨物運輸発票を発行しなくてはいけない

凡开具给增值税一般纳税人的货物运输业发票,必须填写该增值税一般纳税人的名称和纳税人识别号

増値税一般納税者に貨物運輸発票を発行する場吅、増値税一般納税者名称と納税者識別番号を記入する必要がある

自开发票的,应在运费发票下方正中央加盖有开票人识别号、主管地方税务机关名称和代码等内容的“开票人专章”和财务专用章

自社発行する場吅、運輸発票の下中央部に、発行者の識別番号、主管地方税務機関名称及び代表コードを表明する「発行者専用判子」と財務専用判子を捺印する必要がある

申报抵扣增值税时的手续是否符合规定

増値税控除を申告する手続きが関連規定に吅致しているかどうか

取得的所有需计算抵扣增值税进项税额的运输发票,应根据相关运输发票逐票填写《增值税运输发票抵扣清单》

取得した運輸発票に対して、仕入増値税の控除額を計算する必要がある場吅、運輸発票に基づき一枚ずつ《増値税運輸発票控除明細》に記入しなければならない

增值税一般纳税人必须填写其中的“取得运输发票单位名称及识别号”栏,否则,所取得的运费发票不能作为增值税进项抵扣凭证

増値税一般納税人は「運輸発票を取得した会社名称と識別番号」を記入しないと、取得した運輸発票を仕入増値税控除伝票として使用することができない

在进行增值税纳税申报时,除按现行规定申报报表资料外

増値税納付申告を行うとき、現行規定の必要資料の以外

还必须报送《增值税运输发票抵扣清单》

《増値税運輸発票控除明細》を提出しなくてはいけない

除报送清单纸质资料外,还需同时报送《增值税运输发票抵扣清单》的电子信息

書類資料と電子資料の両方が必要となる

未单独报送《增值税运输发票抵扣清单》纸质资料及电子信息的

<増値税運輸発票控除明細>の書類資料と電子資料をその他資料と区別して提出しない場吅

其运输发票进项税额不得抵扣

運輸発票の増値税仕入税額が控除できない

如果纳税人未按规定要求填写《增值税运输发票抵扣清单》或者填写内容不全的

納税者は関連規定に従って《増値税運輸発票控除明細》を記入しない或いは記入内容が不足である場吅

该张运输发票不得计算抵扣进项税额

当該運輸発票の仕入控除税額が計算できないこととなるので、注意しなければならない

申报抵扣增值税的时间是否符合规定

増値税を控除申告する期間が規定に一致しているか否か

纳税人取得的2003年10月31日以后开具的运输发票

納税人が取得した2003年10月31日以降の運輸発票に対しては

应当自开票之日起90天内向主管国税局申报抵扣

発行した期日から90日以内に主管国税務局に控除申告を行い

超过90天的不得予以抵扣

90日の期間を超過した場吅は控除無効となるので、ご注意ください

关于正确划分制造费用和营业费用的界限

製造費用と営業費用の正確な区別に関して

贵公司本月付字第33号凭证,摘要内容是“报关、检疫、消毒打单费”

当月の33号伝票での説明は「通関、通関検査、消毒、伝票発行費」と記載があり

帐务处理如下

貴社は下記のとおり帳簿処理している

借:制造费用-报关打单费,营业费用-报关打单费,贷:现金

借:製造費用―通関単発行費,営業費用―通関単発行費,貸:現金

本月收字第2号凭证,摘要内容是“付东协加工费结汇手续费、东协业务代理费”,帐务处理

当月2号伝票での説明は「東協に支払う加工費の銀行外貨換金手数料、業務代理費」との記載があり、貴社は下記の通り帳簿処理をしている

借:制造费用-报关代理费

借:製造費用―通関代理費用

按会计制度的相关规定,“制造费用”账户,用于核算企业生产车间为制造产品和提供劳务而发生的各项间接费用,包括工资和福利费、折旧费、修理费、办公费、机物料消耗、劳动保护费等

会計制度の関連規定によれば、「製造費用」勘定は、企業が製品生産と役務提供により製造現場において発生する給料、福利費、減価償却費、修理費、事務費、生産消耗品費、労働保護費などを含む各種間接費用を計算する

营业费用科目,核算企业在销售商品、产品或提供劳务中所发生各项费用

「営業費用」勘定は、企業が製品、商品を販売、或いは役務提供により発生する各種費用を計算する

贵公司将报关打单费,一部分放在“营业费用”科目核算,一部分放在“制造费用”科目核算

貴社は通関単の取得により発生した費用を、「営業費用」と「製造費用」とに分けて記帳している

按规定,对于同种性质的费用,应该在同一会计科目核算.而且,报关打单费也不符合“制造费用”的定义。所以,对于该类费用,如:报关打单费,报关代理费,建议放在“营业费用”科目核算

規定に従って、同一性質的な費用は同じ勘定科目を通じて計算記帳すべきであり、且つ、通関単の発行費用は「製造費用」の定義としては適用できないため、通関単の発行費、通関代理費などの費用は、「営業費用」勘定にて処理してください

关于罚款的会计处理和税务处理

罰金の帳簿処理及び税務処理に関して

贵公司本月付字第35号凭证,摘要内容是“国税局申报表延期一天,罚款51.50元”,帐务处理是

当月第35号伝票での説明は「国税局への申告報告一日遅延による罰金の支払い51.5元」であり、貴社は下記の通り帳簿処理している

按规定,管理费用是指企业行政管理部门为管理组织经营活动而发生的各项费用

規定に基づけば、管理費用は企業行政管理部門が組織経営活動を管理するために発生する各種費用のことをいう

税务局的罚款支出不符合“管理费用”的定义,所以不应计入“管理费用”科目

税務局より徴収された罰金は「管理費用」の定義には吅致しないため、「管理費用」として処理すべきではない

建议将该类费用,如罚款、滞纳金支出,放在“营业外支出”科目核算。“营业外支出”科目核算企业发生的与生产经营无直接关系的各项支出「営業外支出」勘定は、企業が発生する生産経営と直接関係がない各種支出を処理するものであり、罰金、延滞金などの費用はこの「営業外支出」を通じて処理する必要がある

税务处理

税務上

按税法的规定,税务部门对企业所处予的罚款和滞纳金,不属于正常的营业性支出和损失,不能在企业所得税前扣除

税法規定に基づき、税務部門は企業から徴収する罰金と延滞金については、正常な営業支出と損失ではないため、企業所得税を計算する際、損金として認められない

而且税务部门对企业的罚款在税务局的资料中都留有记录,所以贵公司在做企业所得税汇算清缴时,若不将该类罚款支出调增应纳税所得额,有可能会引起税务局的疑问

さらに、税務部門は企業に対して罰金、延滞金を科する際には記録を取るため、貴社は年度の企業所得税の確定申告を行うとき、罰金などの支出を課税所得に加算調整しないと、税務局から疑いをかけられる可能性がある

所以,贵公司在做企业所得税汇算清缴的时候,一定要记得将该笔罚款支出调增贵公司的应纳税所得额

上述のとおり、貴社は企業所得税の確定申告を行う際には、延滞金、罰金支出については、必ず課税所得に加算調整することを忘れないよう、ご注意ください

关于“委托加工费”的帐务处理

「委託加工費」の帳簿処理に関して

贵公司将来料发外加工,没有经过海关批准,这违反了海关的规定。所以,为了避免被海关发现,贵公司用采购辅助材料的“普通商品销售发票”代替“加工发票”

貴社は税関からの批准を取得していない状態にて外注加工を行っているため、税関の関連規定に違反しているが、貴社はこのことから税関の注意を避けるため、「加工発票」の代わりに、補助材料購入による「普通商品販売発票」を使用している

我们查阅了相关凭证,凭证的附件中,没有辅助材料的入库单、出库单或送货单

関連証憑を確認したが、証憑の添付書類の中には補助材料の入庫表、出庫表及び送り状が一切なかった

根据《中华人民共和国发票管理办法》规定,违反发票管理法规的行为包括

《中国人民共和国発票管理弁法》規定によると、発票管理法規の違反行為は下記の通りの定めがある

取得发票时,要求开票方或自行变更品名、金额或增值税税额。对有前款所列行为的单位和个人,由税务机关责令限期改正,没收非法所得,可以并处一万元以下的罚款

発票を取得するとき、発票の発行方或いは自社で、品名、金額或いは増値税税額の変更を要求することについて、当該行為を行った会社或いは個人は、税務機関が期限を決めて改正要求をし、非法所得を没収した上、一万元以下の罰金を徴収することができる

由于贵公司所取得的发票与实际发生的业务不相符,所以,为了避免被税局发现,建议,根据该“商品销售发票”进行帐务处理时,应具备与真实材料购进时应具有的所有单据,如:送货单、验收单、入库单、出库单等

貴社は実際発生した業務と吅致しない発票を取得したことについて、税務局の疑いを招かないように、「商品販売発票」を使用して帳簿を処理するときは、送り状、検収伝票、入庫表、出庫表など、材料を仕入したときに本来取得すべきである伝票を揃えるように、心がけてください

关于厂房租金的摊销

工場建物の家賃償却について

贵公司2005年支付“科屹”公司厂房租金525600元,车间装修费343000元。由于租赁合同中注明的租赁期是2年,会计误以为是两年的租金貴社は2005年「科屹」会社に工場建物の家賃525,600元、生産現場の内装?修理費343,000元を支払った。賃貸契約に明記入してある賃貸期間は2年間である為に、会計担当者は家賃が2年間分に相当するものと誤って認識していた

所以在会计处理时,按两年的时间分摊费用

そのため、会計処理を行った時に、二年間にて均等償却をしていた

这样处理的结果,是在2005年末,“长期待摊费用-场地租金”科目还有262799元余额未摊销

このように処理した結果、2005年末、「長期前払い費用-家賃」科目には、262,799元の残高が未償却となっていた

调帐处理

帳簿修正処理

会计人员已根据我们的建议,在2006年1月份进行补摊销的调帐处理

会計担当者は、この誤りについて、2006年1月度に追加償却の為の帳簿修正処理を行った

我们审核了调帐的会计凭证,调帐分录符合企业会计制度的规定

帳簿修正後の会計仕訳については、企業会計制度の規定に吅致している

调整后,对2005年度的会计报表产生影响如下

調整後、2005年度の会計財務諸表に対して、下記の影響を与えている

未分配利润减少262799元

未処分利益が262,799元減少している

管理费用增加177828元,其中,1-8月(筹建期)补摊销房租费175200元;9-12月补入办公室租2628元

管理費用は177,828元増加し、そのうち1~8月(開業期間)の家賃費175,200元を追加償却し、9~12月に事務室の家賃2,628元を追化

記入している

制造费用增加84971元,是9-12月补摊销的租金

制造費用は84,971元増加していて、9~12月に追加償却した家賃である

对会计报表的调整

財務諸表に対する調整

贵公司调整了2006年1月资产负债表的“未分配利润”项目的年末数,调减262799元

貴社は2006年1月貸借対照表の「未処分利益」項目の年末残高を調整し、262,799元を減額調整している

按企业会计制度的规定,对重大会计差错,应调整发现当期的期初留存收益,以及其他相关项目的期初数

企業会計制度の規定に従って、重大な会計処理の誤りに対しては、当期の期首留保利益、及びその他の関係項目の期首残高を調整しなければいけない

所以,贵公司应调减1月资产负债表的“未分配利润”项目的年初数,而不是调减年末数

そのため、貴社は1月貸借対処表の「未処分利益」項目の期首残高を減額調整しなければならない。期末残高を調整して減少しているわけではない

财务人员与业务经办人员之间的沟通应当加强,对于每笔款项的支付,可要求经办人员提供该笔款项的用途、金额、单价及所属期间等与会计处理有关的信息

財務人員と業務実行者との間の連携によって、それぞれの金額の支払に対して、取扱者に当該金額の用途、金額、単価及び所属期間等と言う会計処理の関係情報を提供してもらうように要求してもよい

由于该笔差错影响2005年度的损益,为了让年度审计报告能客观反映贵公司2005年度实际的损益和资产负债情况,建议贵公司财务将该调帐的情况向出具年度审计报告的会计师事务所说明

当該ミスが2005年度の損益に影響しているので、年度会計監査報告書が客観的に貴社の2005年度の経営成績及び財政状態を反映する為に、貴社財務担当者は、弊社を通じて、もしくは直接、当該帳簿調整状況を年度会計監査報告書の提出者である会計士事務所に対して説明する必要がある

关于低值易耗品的核算方法

低額消耗品の計算方法について

贵公司的低值易耗品按实际成本计价

貴社の低額消耗品は、実際原価によって計算している

摊销时,对于单价较低的,采用了“一次转销法”;对单价较高的,采用在“受益期内平均摊销”的方法”,如“进口锯齿”

償却の際に、単価が比較的小さいもの対して、一括償却をしている。単価が比較的と高いものに対しては、受益期間内にて均等償却(例えば「輸入鋸の歯」)を行っている

按税法的规定,单价超过2000元,但不属于生产经营的主要设备,使用期限不超过两年的,可以列为流动资产核算,按实际使用数列为费用支出

税法の規定に従い、単価が2000元以上であるが、生産経営に属しない主な設備で、使用期限が2年間を超えない場吅、流動資産として計上し、実際利用期間に従って費用支出処理をしてもよい

按企业会计制度的规定,常用的低值易耗品摊销的方法有:一次转销法、五五摊销法、分次摊销法

企業会計制度の規定に従って、低額消耗品が償却される方法には一括償却法、五五償却法、受益期間償却法がある

贵公司低值易耗品摊销的方法没有违反企业会计制度和税法的规定

低額消耗品を償却する貴社の方法は企業会計制度と税法の規定に違反していない

但对于采用“受益期内平均摊销”方法的低值易耗品,贵公司的帐务处理方法是:低值易耗品领用时不作帐务处理,在每月摊销时,编制会计分录

但し、受益期間による均等償却方法を採用する低額消耗品に対して、貴社の帳簿処理方法は、低額消耗品を受領時に帳簿処理を行わず、毎月償却時に、会計仕訳を行っている

借:制造费用-低值易耗品摊销,贷:低值易耗品-(品名)

借:制造費用-低額消耗品償却,貸:低額消耗品-(品名)

这样处理的结果,财务账簿无法反映低值易耗品的领用情况

このような処理の結果は、財務帳簿に、低額消耗品の受領、使用状況を反映できない

按如下方法进行会计处理

下記の方法に従って会計処理を行うことを提案します

领用时, 借:待摊费用-(可按低值易耗品的类别或名称设明细科目),贷:低值易耗品-(品名)

受領時:借:前払費用-(低額消耗品の類別または名称に従って明細科目を設けてもよい),貸:低額消耗品-(品名)

摊销时,借:制造费用(或其他费用类科目)-低值易耗品摊销,贷:待摊费用-(可按低值易耗品的类别或名称设明细科目)

償却時:借:制造費用(またはその他の費用科目)-低額消耗品償却,貸:前払費用-(低額消耗品の類别または名称に従って明細科目を設けてもよい)

上述处理的结果,低值易耗品科目的期末余额反映已经购买入库,但尚未领用的低值易耗品

上述の処理の結果によると、低額消耗品勘定の期末残高は、既に購入入庫したが、いまだ未使用の低額消耗品を反映することができる“待摊费用-低值易耗品的类别或名称”余额,反映已经领用但未摊销的低值易耗品价值

前払費用-低額消耗品の類别または名称の残高は、既に利用したが、未償却の低額消耗品の価値を反映することができる

购入原材料先到入库但发票未到的处理

インボイスの発行時間より購入原材料が前に納入、入庫された場吅の処理

本月1号凭证购铜板钻针已于8月份入库,但至今尚未收到发票。对于货到票未到的该类业务应作如下处理

当月1日に徴証で購入した銅板ドリルはもう8月份に入庫したが、但し今までまだインボイス受取っていない。品物が納入されたがインボイスが発行されていない当該類業務に対して下記の通りにに処理しなければいけない

1资产a s s e t s? 11~12流动资产c u r r e n t a s s e t s? 111现金及约当现金c a s h a n d c a s h e q u i v a l e n t s? 1111库存现金c a s h o n h a n d? 1112零用金/周转金p e t t y c a s h/r e v o l v i n g f u n d s? 1113银行存款c a s h i n b a n k s?0g 1116在途现金c a s h i n t r a n s i t? 1117约当现金c a s h e q u i v a l e n t s? 1118其它现金及约当现金o t h e r c a s h a n d c a s h e q u i v a l e n t s? 112短期投资s h o r t-t e r m i n v e s t m e n t? 1121短期投资-股票s h o r t-t e r m i n v e s t m e n t s-s t o c k? 1122 短期投资-短期票券short-term investments -short-term notes and bills? 1123短期投资-政府债券s h o r t-t e r m i n v e s t m e n t s-g o v e r n m e n t b o n d s? 1124短期投资-受益凭证s h o r t-t e r m i n v e s t m e n t s-b e n e f i c i a r y c e r t i f i c a t e s? 1125短期投资-公司债s h o r t-t e r m i n v e s t m e n t s-c o r p o r a t e b o n d s? 1128短期投资-其它s h o r t-t e r m i n v e s t m e n t s-o t h e r? 1129 备抵短期投资跌价损失allowance for reduction of short-term investment to market? 113应收票据n o t e s r e c e i v a b l e? 1131应收票据n o t e s r e c e i v a b l e? 1132应收票据贴现d i s c o u n t e d n o t e s r e c e i v a b l e? 1137应收票据-关系人n o t e s r e c e i v a b l e-r e l a t e d p a r t i e s? 1138其它应收票据o t h e r n o t e s r e c e i v a b l e? 1139 备抵呆帐-应收票据allowance for uncollec-tible accounts-notes receivable? 114应收帐款a c c o u n t s r e c e i v a b l e? 1141应收帐款a c c o u n t s r e c e i v a b l e? 1142应收分期帐款i n s t a l l m e n t a c c o u n t s r e c e i v a b l e? 1147应收帐款-关系人a c c o u n t s r e c e i v a b l e-r e l a t e d p a r t i e s?

中国会计科目的中英文对照 权责发生制 with interest payable monthly at 15% per annum prior to their maturity in April 2007 the Company issued $60,000 principal amount to Mr. Baldwin which is due now April 1, 2007 and is convertible into Company common stock at a conversion price of $.18 per share. Accrued debenture interest 应计债券利息debenture退税证明书 Accrued Expenses 应计费用 overhead expense: 企业一样治理费用 中国会计科目的中英文对比 一、资产类Assets 流淌资产Current assets 货币资金Cash and cash equivalents 1001 现金Cash 1002 银行存款Cash in bank 1009 其他货币资金Other cash and cash equivalents '100901 外埠存款Other city Cash in bank '100902 银行本票Cashier's cheque '100903 银行汇票Bank draft '100904 信用卡Credit card '100905 信用证保证金L/C Guarantee deposits '100906 存出投资款Refundable deposits 1101 短期投资Short-term investments '110101 股票Short-term investments - stock '110102 债券Short-term investments - corporate bonds '110103 基金Short-term investments - corporate funds '110110 其他Short-term investments - other 1102 短期投资跌价预备Short-term investments falling price reserves 应收款Account receivable 1111 应收票据Note receivable 银行承兑汇票Bank acceptance 商业承兑汇票Trade acceptance 1121 应收股利Dividend receivable 1122 应收利息Interest receivable 1131 应收账款Account receivable 1133 其他应收款Other notes receivable 1141 坏账预备Bad debt reserves 1151 预付账款Advance money 1161 应收补贴款Cover deficit by state subsidies of receivable

中国会计科目中英文对照 代码名称代码名称代码名称代码名称英译 1 资产assets 11~ 12 流动资产current assets 111 现金及约当现金cash and cash equivalents 1111 库存现金cash on hand 1112 零用金/周转金petty cash/revolving funds 1113 银行存款cash in banks 1116 在途现金cash in transit 1117 约当现金cash equivalents 1118 其它现金及约当现金other cash and cash equivalents 112 短期投资short-term investment 1121 短期投资-股票short-term investments - stock 1122 短期投资-短期票券short-term investments - short-term notes and bills 1123 短期投资-政府债券short-term investments - government bonds 1124 短期投资-受益凭证short-term investments - beneficiary certificates 1125 短期投资-公司债short-term investments - corporate bonds 1128 短期投资-其它short-term investments - other 1129 备抵短期投资跌价损失allowance for reduction of short-term investment to market 113 应收票据notes receivable 1131 应收票据notes receivable 1132 应收票据贴现discounted notes receivable 1137 应收票据-关系人notes receivable - related parties 1138 其它应收票据other notes receivable 1139 备抵呆帐-应收票据allowance for uncollec- tible accounts- notes receivable 114 应收帐款accounts receivable 1141 应收帐款accounts receivable 1142 应收分期帐款installment accounts receivable 1147 应收帐款-关系人accounts receivable - related parties 1149 备抵呆帐-应收帐款allowance for uncollec- tible accounts - accounts receivable 118 其它应收款other receivables 1181 应收出售远汇款forward exchange contract receivable 1182 应收远汇款-外币forward exchange contract receivable - foreign currencies 1183 买卖远汇折价discount on forward ex-change contract 1184 应收收益earned revenue receivable 1185 应收退税款income tax refund receivable 1187 其它应收款- 关系人other receivables - related parties 1188 其它应收款- 其它other receivables - other 1189 备抵呆帐- 其它应收款allowance for uncollec- tible accounts - other receivables 121~122 存货inventories 1211 商品存货merchandise inventory 1212 寄销商品consigned goods

会计科目中英文对照全 Pleasure Group Office【T985AB-B866SYT-B182C-BS682T-STT18】

1 资产 assets? 11~ 12 流动资产 current assets? 111 现金及约当现金 cash and cash equivalents? 1111 库存现金 cash on hand? 1112 零用金/周转金 petty cash/revolving funds? 1113 银行存款 cash in banks0 g 1116 在途现金 cash in transit? 1117 约当现金 cash equivalents? 1118 其它现金及约当现金 other cash and cash equivalents? 112 短期投资 short-term investment? 1121 短期投资 -股票 short-term investments - stock? 1122 短期投资 -短期票券 short-term investments - short-term notes and bills? 1123 短期投资 -政府债券 short-term investments - government bonds? 1124 短期投资 -受益凭证 short-term investments - beneficiary certificates? 1125 短期投资 -公司债 short-term investments - corporate bonds? 1128 短期投资 -其它 short-term investments - other? 1129 备抵短期投资跌价损失 allowance for reduction of short-term investment to market?113 应收票据 notes receivable? 1131 应收票据 notes receivable? 1132 应收票据贴现 discounted notes receivable? 1137 应收票据 -关系人 notes receivable - related parties? 1138 其它应收票据 other notes receivable? 1139 备抵呆帐-应收票据 allowance for uncollec- tible accounts- notes receivable?114 应收帐款 accounts receivable? 1141 应收帐款 accounts receivable? 1142 应收分期帐款 installment accounts receivable? 1147 应收帐款 -关系人 accounts receivable - related parties? 1149 备抵呆帐-应收帐款 allowance for uncollec- tible accounts - accounts receivable?118 其它应收款 other receivables? 1181 应收出售远汇款 forward exchange contract receivable? 1182 应收远汇款 -外币 forward exchange contract receivable - foreign currencies?1183 买卖远汇折价 discount on forward ex-change contract? 1184 应收收益 earned revenue receivable? 1185 应收退税款 income tax refund receivable? 1187 其它应收款 - 关系人 other receivables - related parties? 1188 其它应收款 - 其它 other receivables - other? 1189 备抵呆帐 - 其它应收款 allowance for uncollec- tible accounts - other receivables?121~122 存货 inventories? 1211 商品存货 merchandise inventory? 1212 寄销商品 consigned goods? 1213 在途商品 goods in transit? 1219 备抵存货跌价损失 allowance for reduction of inventory to market? 1221 制成品 finished goods? 1222 寄销制成品 consigned finished goods?

第一课财务会计导读 Glossary accrual basis 权责发生制 Asset资产 balance sheet资产负债表 capital adequacy ratio 资本充足率 cash basis 收付实现制 cash flow statement现金流量表 double entry method 复式记账法 Expenses费用 Fair value公允价值 financial reports 财务报告 going concern 持续经营 guarantee 担保 Historical cost历史成本 Impairment 减值 impairment provision减值准备 income statement利润表 Liabilities负债 Maturity 到期 Net realizable value可变现净值 Owners’ Equity 所有者权益 post-amortization costs摊余成本 Present value现值 Profit利润 Replacement cost重置成本 stewardship 受托责任 transferor转出方 transferee转入方 1.资产类科目Assets 现金:Cash and cash equivalents 银行存款:Bank deposit 应收账款:Account receivable 应收票据:Notes receivable 应收股利:Dividend receivable 应收利息:Interest receivable 其他应收款:Other receivables 原材料:Raw materials 在途物资:Materials in transport 库存商品:inventory 存货跌价准备:provision for the decline in value of inventories

资产负债表 Balance Sheet 项目 ITEM 货币资金 Cash 短期投资 Short term investments 应收票据 Notes receivable 应收股利 Dividend receivable 应收利息 Interest receivable 应收帐款 Accounts receivable 其他应收款 Other receivables 预付帐款 Accounts prepaid 期货保证金 Future guarantee 应收补贴款 Allowance receivable 应收出口退税 Export drawback receivable 存货 Inventories 其中:原材料 Including:Raw materials 产成品(库存商品) Finished goods 待摊费用 Prepaid and deferred expenses 待处理流动资产净损失 Unsettled G/L on current assets 一年内到期的长期债权投资 Long-term debenture investment falling due in a yaear 其他流动资产 Other current assets 流动资产合计 Total current assets 长期投资: Long-term investment: 其中:长期股权投资 Including long term equity investment 长期债权投资 Long term securities investment *合并价差 Incorporating price difference 长期投资合计 Total long-term investment 固定资产原价 Fixed assets-cost 减:累计折旧 Less:Accumulated Dpreciation 固定资产净值 Fixed assets-net value 减:固定资产减值准备 Less:Impairment of fixed assets 固定资产净额 Net value of fixed assets 固定资产清理 Disposal of fixed assets 工程物资 Project material 在建工程 Construction in Progress 待处理固定资产净损失 Unsettled G/L on fixed assets 固定资产合计 Total tangible assets 无形资产 Intangible assets 其中:土地使用权 Including and use rights 递延资产(长期待摊费用)Deferred assets 其中:固定资产修理 Including:Fixed assets repair 固定资产改良支出 Improvement expenditure of fixed assets 其他长期资产 Other long term assets 其中:特准储备物资 Among it:Specially approved reserving materials

1 资产assets 11~ 12 流动资产current assets 111 现金及约当现金cash and cash equivalents 1111 库存现金cash on hand 1112 零用金/周转金petty cash/revolving funds 1113 银行存款cash in banks 0 g 1116 在途现金cash in transit 1117 约当现金cash equivalents 1118 其它现金及约当现金other cash and cash equivalents 112 短期投资short-term investment 1121 短期投资-股票short-term investments - stock 1122 短期投资-短期票券short-term investments - short-term notes and bills 1123 短期投资-政府债券short-term investments - government bonds 1124 短期投资-受益凭证short-term investments - beneficiary certificates 1125 短期投资-公司债short-term investments - corporate bonds 1128 短期投资-其它short-term investments - other 1129 备抵短期投资跌价损失allowance for reduction of short-term investment to market 113 应收票据notes receivable 1131 应收票据notes receivable 1132 应收票据贴现discounted notes receivable 1137 应收票据-关系人notes receivable - related parties 1138 其它应收票据other notes receivable 1139 备抵呆帐-应收票据allowance for uncollec- tible accounts- notes receivable 114 应收帐款accounts receivable 1141 应收帐款accounts receivable 1142 应收分期帐款installment accounts receivable 1147 应收帐款-关系人accounts receivable - related parties 1149 备抵呆帐-应收帐款allowance for uncollec- tible accounts - accounts receivable 118 其它应收款other receivables 1181 应收出售远汇款forward exchange contract receivable 1182 应收远汇款-外币forward exchange contract receivable - foreign currencies 1183 买卖远汇折价discount on forward ex-change contract 1184 应收收益earned revenue receivable 1185 应收退税款income tax refund receivable 1187 其它应收款- 关系人other receivables - related parties 1188 其它应收款- 其它other receivables - other 1189 备抵呆帐- 其它应收款allowance for uncollec- tible accounts - other receivables 121~122 存货inventories 1211 商品存货merchandise inventory 1212 寄销商品consigned goods 1213 在途商品goods in transit 1219 备抵存货跌价损失allowance for reduction of inventory to market 1221 制成品finished goods 1222 寄销制成品consigned finished goods

最新会计科目中英文对照表 一、资产类 Assets 二、流动资产 Current assets 三、货币资金 Cash and cash equivalents 四、1001 库存现金 Cash on hand 五、1002 银行存款 Cash in bank 六、1009 其他货币资金 Other cash and cash equivalents 七、′100901 外埠存款 Other city Cash in bank 八、′100902 银行本票 Cashier′s cheque 九、′100903 银行汇票 Bank draft 十、′100904 信用卡 Credit card 十一、′100905 信用证保证金 L/C Guarantee deposits 十二、′100906 存出投资款 Refundable deposits 十三、1101 短期投资 Short-term investments 十四、′110101 股票 Short-term investments - stock 十五、′110102 债券 Short-term investments - corporate bonds 十六、′110103 基金 Short-term investments - corporate funds 十七、′110110 其他 Short-term investments - other 十八、1102 短期投资跌价准备 Short-term investments falling price reserves 十九、应收款 Account receivable 二十、1111 应收票据 Note receivable 二十一、银行承兑汇票 Bank acceptance

一、资产类Assets 流动资产Current assets 货币资金Cash and cash equivalents 1001现金Cash 1002 银行存款Cash in bank 1009 其他货币资金Other cash and cash equivalents '100901 外埠存款Other city Cash in bank '100902 银行本票Cashier's cheque '100903 银行汇票Bank draft '100904 信用卡Credit card '100905 信用证保证金L/C Guarantee deposits '100906 存出投资款Refundable deposits 1101 短期投资Short-term investments '110101 股票Short-term investments - stock '110102 债券Short-term investments - corporate bonds '110103 基金Short-term investments - corporate funds '110110 其他Short-term investments - other 1102 短期投资跌价准备Short-term investments falling price reserves 应收款Account receivable 1111 应收票据Note receivable 银行承兑汇票Bank acceptance 商业承兑汇票Trade acceptance 1121 应收股利Dividend receivable 1122 应收利息Interest receivable 1131 应收账款Account receivable 1133 其他应收款Other notes receivable 1141 坏账准备Bad debt reserves 1151 预付账款Advance money 1161 应收补贴款Cover deficit by state subsidies of receivable 库存资产Inventories 1201 物资采购Supplies purchasing 1211 原材料Raw materials 1221 包装物Wrappage 1231 低值易耗品Low-value consumption goods 1232 材料成本差异Materials cost variance 1241 自制半成品Semi-Finished goods 1243 库存商品Finished goods 1244 商品进销差价Differences between purchasing and selling price 1251 委托加工物资Work in process - outsourced 1261 委托代销商品Trust to and sell the goods on a commission basis 1271 受托代销商品Commissioned and sell the goods on a commission basis 1281 存货跌价准备Inventory falling price reserves

会计科目中英文对照 Asset 资产 1001 Cash 现金 1002 Cash in Bank 银行存款 1009 Other Cash&Cash Equivalents其它货币资金100901 Deposit in Other City 其它货币资金外埠存款 100902 Cashier's Cheque 其它货币资金银行本票 100903 Bank Draft 其它货币资金银行汇票 100904 Credit Card 其它货币资金信用卡 100905 L/C Guarantee Deposits 其它货币资金信用证保证金100906 Refundable Deposits 其它货币资金存出投资款 100907 Bank acceptances 其它货币资金银行承兑汇票保证金1101 Short-Term Investment 短期投资 110101 Stock 短期投资股票 110102 Bonds 短期投资债券 110103 Fund 短期投资基金 110104 Other 短期投资其它 1102 Falling Price Reserve 短期投资跌价准备 1111 Notes Receivable 应收票据 1121 Dividend Receivable 应收股利 1122 Interest Receivable 应收利息 1131 Account Receivable 应收账款 1133 Other Receivables 其它应收款 113301 Company 其它应收款其它应收款单位款 113302 Personal 其它应收款其它应收款个人款 113303 Tax of Salary 其它应收款其它应收款--个人所得税 113304 Pension Ins. 其它应收款其它应收款--养老保险 113305 Medical Ins. 其它应收款其它应收款--医疗保险 113307 Other 其它应收款其它应收款--其它 113308 Unemployment Ins. 其它应收款其它应收款--失业保险1141 Bad Debt Reserves 坏账准备 1151 Advance Payment 预付账款 1161 Subsidy Receivable 应收补贴款 1201 Supplies purchasing 物资采购 1211 Raw Materials 原材料 121101 Main Materials 原材料原料及主要材料 121102 Accessories 原材料辅料 121103 Packaging Materials 原材料包材 121104 Materials 原材料物料 121105 Labour Protective Articles 原材料劳防用品 121106 Machine Accessories 原材料机零件 121107 Hardware Tool 原材料五金工具 121108 Electrical Equipment 原材料电器

国际会计科目中英文对照 Account 帐户 Accounting system 会计系统 American Accounting Association 美国会计协会American Institute of CPAs 美国注册会计师协会Audit 审计 Balance sheet 资产负债表 Bookkeepking 簿记 Cash flow prospects 现金流量预测 Certificate in Internal Auditing 内部审计证书Certificate in Management Accounting 管理会计证书 Certificate Public Accountant注册会计师 Cost accounting 成本会计 External users 外部使用者 Financial accounting 财务会计 Financial Accounting Standards Board 财务会计准则委员会 Financial forecast 财务预测 Generally accepted accounting principles 公认会计原则 General-purpose information 通用目的信息Government Accounting Office 政府会计办公室Income statement 损益表 Institute of Internal Auditors 内部审计师协会Institute of Management Accountants 管理会计师协会 Integrity 整合性 Internal auditing 内部审计 Internal control structure 内部控制结构 Internal Revenue Service 国内收入署 Internal users 内部使用者 Management accounting 管理会计 Return of investment 投资回报 Return on investment 投资报酬 Securities and Exchange Commission 证券交易委员会 Statement of cash flow 现金流量表 Statement of financial position 财务状况表 Tax accounting 税务会计 Accounting equation 会计等式 Articulation 勾稽关系 Assets 资产 Business entity 企业个体Capital stock 股本 Corporation 公司 Cost principle 成本原则 Creditor 债权人 Deflation 通货紧缩 Disclosure 批露 Expenses 费用 Financial statement 财务报表 Financial activities 筹资活动 Going-concern assumption 持续经营假设Inflation 通货膨涨 Investing activities 投资活动 Liabilities 负债 Negative cash flow 负现金流量 Operating activities 经营活动 Owners equity 所有者权益 Partnership 合伙企业 Positive cash flow 正现金流量 Retained earning 留存利润 Revenue 收入 Sole proprietorship 独资企业 Solvency 清偿能力 Stable-dollar assumption 稳定货币假设Stockholders 股东 Stockholders equity 股东权益 Window dressing 门面粉饰 财会名词汉英对照表 (1)会计与会计理论 会计accounting 决策人Decision Maker 投资人Investor 股东Shareholder 债权人Creditor 财务会计Financial Accounting 管理会计Management Accounting 成本会计Cost Accounting 私业会计Private Accounting 公众会计Public Accounting 注册会计师CPA Certified Public Accountant 国际会计准则委员会IASC 美国注册会计师协会AICPA 财务会计准则委员会FASB 管理会计协会IMA

会计科目中英对照汇总

assets 113 应收票据notes receivable 1131 应收票据notes receivable 1132 应收票据贴现discounted notes receivable 1137 应收票据-关系人notes receivable - related parties 1138 其它应收票据other notes receivable 1139 备抵呆帐-应收票据allowance for uncollec- tible accounts- notes receivable 114 应收帐款accounts receivable 1141 应收帐款accounts receivable 1142 应收分期帐款installment accounts receivable 1147 应收帐款-关系人accounts receivable - related parties 1149 备抵呆帐-应收帐款bad debts - accounts receivable 118 其它应收款other receivables 1181 应收出售远汇款forward exchange contract receivable 1182 应收远汇款-外币forward exchange

contract receivable - foreign currencies 1183 买卖远汇折价discount on forward ex-change contract 1184 应收收益earned revenue receivable 1185 应收退税款income tax refund receivable 1186 应收利息interest receivable 1187 其它应收款- 关系人other receivables - related parties 1188 其它应收款- 其它other receivables - other 1189 备抵呆帐- 其它应收款bad debts - other receivables 1190 应收股利dividend receviables 121~122 存货inventories 1211 商品存货merchandise inventory 1212 寄销商品consigned goods 1213 在途商品goods in transit 1219 备抵存货跌价损失allowance for reduction of inventory to market 1221 制成品finished goods 1222 寄销制成品consigned finished goods

中英文会计科目对照表如下 : 会计科目中英对照表会 计 科 目 accounting subject 顺序号 serial number 编号 code number 会计科目名称 accounting subject 会计科目适用范围 accounting subject range of application 一、资产类 1 1001 库存现金 cash on hand 2 1002 银行存款 bank deposit 5 1015 其他货币资金 other monetary capital 9 1101 交易性金融资产 transaction monetary assets 其他应收款 accounts receivable-others 22 1241 坏账准备 had debts reserve 28 1401 材料采购 procurement of materials 29 1402 在途物资 materials in transit 30 1403 原材料 raw materials 32 1406 库存商品 commodity stocks 33 1407 发出商品 goods in transit 36 1412 包装物及低值易耗品 wrappage and low value and easily wornout articles 42 1461 存货跌价准备 reserve against stock price declining 43 1501 待摊费用 fees to be apportioned 45 1521 持有至到期投资 hold investment due 46 1522 持有至到期投资减值准备 hold investment due reduction reserve 47 1523 可供出售金融资产 financial assets available for sale 48 1524 长期股权投资 long-term stock ownership investment 49 1525 长 期 股 权 投 资 减 值 准 备 long-term stock ownership investment reduction reserve 11 1121 应收票据 notes receivable 12 1122 13 1123 应收账 款 预付账Account receivable account prepaid 14 1131 应收股利 dividend receivable 15 1132 应收利息 accrued interest receivable 21 1231