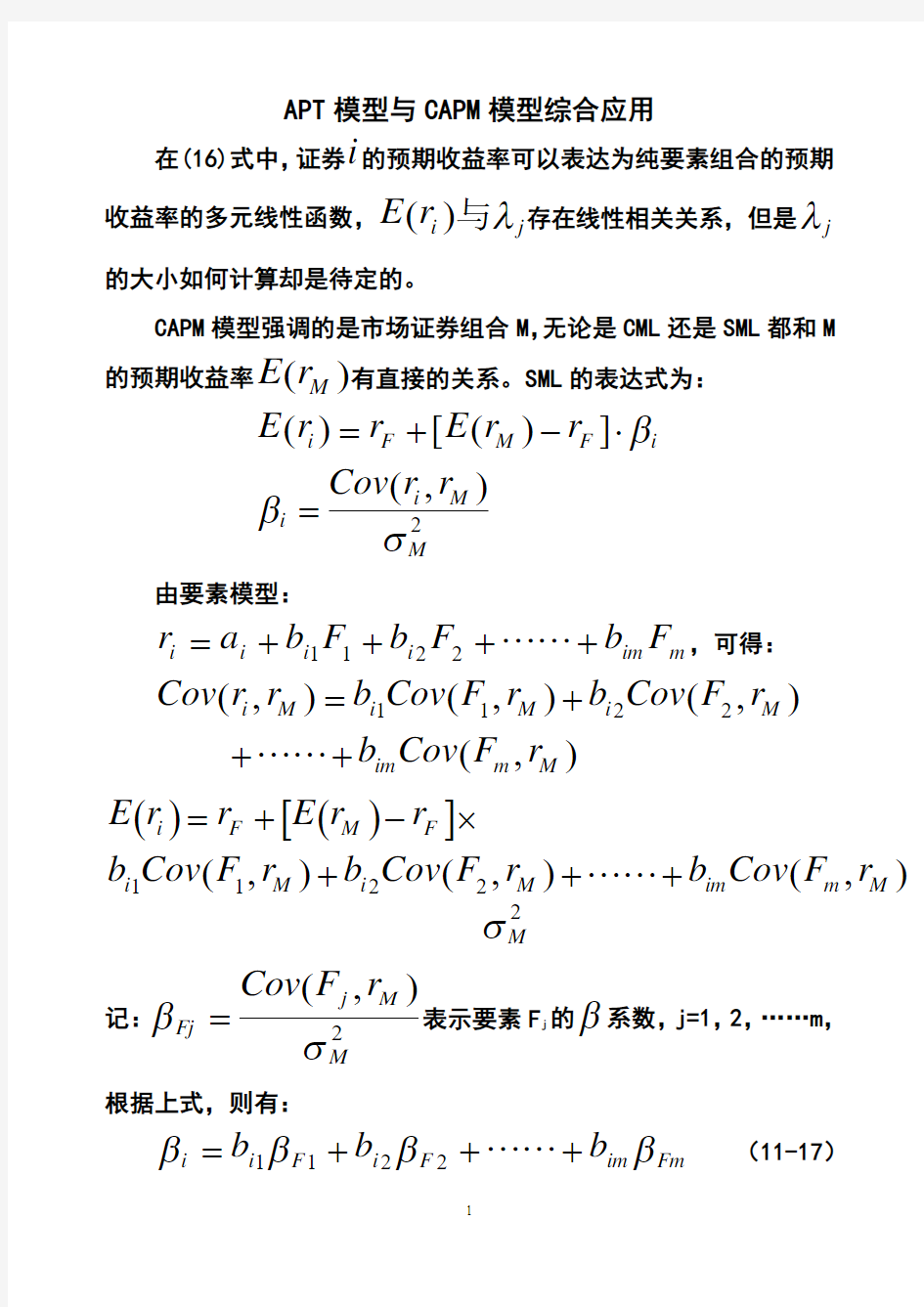

APT 模型与CAPM 模型综合应用

在(16)式中,证券i 的预期收益率可以表达为纯要素组合的预期收益率的多元线性函数,j i r E λ与)(存在线性相关关系,但是j λ的大小如何计算却是待定的。

CAPM 模型强调的是市场证券组合M ,无论是CML 还是SML 都和M 的预期收益率)(M r E 有直接的关系。SML 的表达式为:

2),(])([)(M

M i i i

F M F i r r Cov r r E r r E σββ=

?-+= 由要素模型:m im i i i i F b F b F b a r ++++= 2211,可得:),()

,(),(),(2211M m im M i M i M i r F Cov b r F Cov b r F Cov b r r Cov +++=

()()[]22211)

,(),(),(M M m im M i M i F M F i r F Cov b r F Cov b r F Cov b r r E r r E σ

+++?

-+= 记:2

)

,(M M j Fj r F Cov σβ=表示要素F j 的β系数,j=1,2,……m,

根据上式,则有:

Fm im F i F i i b b b ββββ+++= 2211 (11-17)

把(11-17)再次代入证券市场线SML ,有

∑=-+=+++-+=-+=m j ij

Fj F M F Fm im F i F i F M F i

F M F i b r r E r b b b r r E r r r E r r E 12

211])([)

]()([])([)(βββββ (11-18)

对照APT 模型

m im i i F i b b b r r E λλλ++++= 2211)(,有:

11])([F F M r r E βλ?-=

22])([F F M r r E βλ?-=

(11-19)

Fm F M m r r E βλ?-=])([

由此可见,APT 模型并没有给出j λ具体的大小,而CAPM 却给了较具体的帮助。

[例11-3]假设F1、F2为影响因素,且对市场证券组合M 的β系数分别为7.0,2.121==F F ββ。当市场证券组合M 的预期收益率为18%、无风险收益率为6%时,可以算出两个因素的风险溢价为:

[]%4.142.1%)6%18()(11=?-=?-=F F M r r E βλ

[]%4.87.0%)6%18()(22=?-=?-=F F M r r E βλ

在已知某证券或组合的因素敏感系数的前提下,我们可以根据计算出来的1λ和2λ

的值,来计算该证券或组合的预期收益率。

资产组合理论: 1、假如有A 和B 两种股票,它们的收益是相互独立的。股票A 的收益为15%的概率是40%,而收益为10%的概率是60%,股票B 的收益为35%的概率是50%,而收益为-5%的概率也是50%。 (1)这两种股票的期望收益和标准差分别是多少?它们的收益之间的协方差是多少? (2)如果50%的资金投资于股票A ,而50%的资金投资于股票B ,问该投资组合的期望收益和标准差分别是多少? 答案:(1)股票A 的期望收益E(R )0.415%0.610%12%;A =?+?=股票A 的标准差 A 0.0245σ=。 股票B 的期望收益E(R )0.535%0.5(5%)15%;B =?+?-=股票B 的标准差 0.2B σ== 因为股票A 和股票B 的收益是相互独立的,所以它们收益之间的协方差为0。 (2)该投资组合的期望收益 P E R 0.5E(R )0.5E(R )0.512%0.515%13.5%,A B =?+?=?+?=() 标准差P 0.1007σ=== 2、假设有两种基金:股票基金A ,债券基金B ,基金收益率之间相关系数为0.05,概率分布如下:A :期望收益 10% 标准差 20% B :期望收益 5% 标准差 10% 计算:(1)基金的最小方差组合中每种基金的投资比例各是多少? (2)最小方差组合的期望收益和标准差是多少? 答案:(1)设组合中A 基金投资比例为X ,那么B 基金投资比例为1-X 。组合的方差 222222222P x (1x)2x(1x)0.2x 0.1(1x)0.10.20.1x(1x) A B A B σσσρσσ=+-+-=+-+??-是关于X 的一元二次方程,其最小的条件是关于X 的导数为0。 对X 求导,并使其等于0,得: 0.096x 0.018=,解得:X=0.1875,1-X=0.8125 所以最小方差组合中A 基金的投资比例为0.1875,B 基金的投资比例为0.8125。 (2)最新方差组合的期望收益 ()=xE()(1x)E()0.187510%0.81255% 5.9375%P A B E R R R +-=?+?= 标准差 P 0.0912 σ===

APT 模型 套利定价理论(Arbitrage Pricing Theory,简称APT)是由斯蒂夫?罗斯(Stephen Ross)于1976年提出的(在《经济理论杂志》上发表了经典论文“资本资产定价的套利理论”)。他试图提出一种比CAPM 传统更好的解释资产定价的理论模型。经过十几年的发展,APT 在资产定价理论中的地位已不亚于CAPM 。 APT 的研究思路 研究者拓展问题的思路是:首先,分析市场是否处于均衡状态;其次,如果市场是非均衡的,分析投资者会如何行动;再次,分析投资者的行为会如何影响市场并最终使市场达到均衡;最后,分析在市场均衡状态下,证券的预期收益由什么决定。套利定价理论认为,套利行为是现代有效率市场形成(亦即市场均衡价格形成)的一个决定因素。套利定价理论认为,如果市场未达到均衡状态的话,市场上会存在无风险的套利机会。 一、因素模型 套利定价理论的出发点是假设证券的回报率与未知数量的未知因素相联系。套利定价理论是利用因素模型来描述资产价格的决定因素和均衡价格的形成机理的。因素模型是一种统计模型。 (一)单因素模型: 单因素模型认为证券收益率受到一种因素的影响,一般可以用下面的方程来表示单因素模型: i i i i r a b F ε =++

这里, 是因素值, 是证券对这一影响因素的敏感度,即因素F 对于风险资产i 的收益率的影响程度,称它为灵敏度(sensitivity)或者因素负荷(factor loading )。如果因素等于零,这种证券的收益率等于 因素每变动一个单位,收益率 增减 单位。 是随机误差项,它是一个期望值为零、标准差等于 的随机变量。 根据单因素模型中参数的估计,证券i 的预期收益率可以写成: 其中 项表示因素预期值为零时证券i 的预期收益率。 (二)多因素模型 在现实经济中,影响预期收益率改变的因素往往有若干种,因此用多因素模型取代单因素模型分析证券的收益率,将会更切合实际。我们首先从多因素模型的特列:两因素模型入手。 1.两因素模型 假定收益率决定模型中含有两种因素,模型表达如下: (11.5) 这里, 和 是影响证券收益率的两个因素; 和 是证券i 对这两个因素的灵敏度;同前面一样, 为随机误差项; 是当两个因素为零时证券i 的预期收益率。 根据上述参数估计值,通过下式可得到证券i 的预期收益率: (11.6) 如果因素间不存在相关关系,对于任意一种证券,它的方差是: (11.7) 任意两种证券i 和j 的协方差是: F i b i r i b i i a ε+i ε i εσi i i r a b F =+i a 1122i i i i i r a b F b F ε =+++1F 2F 1i b 2i b i εi a 1122i i i i r a b F b F =++2222221122i i F i F i b b εσσσσ=++

函数模型的应用实例 课型:新授课 教学目标 能够利用给定的函数模型或建立确定性函数模型解决实际问题,进一步感受运用函数概念建立函数模型的过程和方法,对给定的函数模型进行简单的分析评价. 二、教学重点 重点:利用给定的函数模型或建立确定性质函数模型解决实际问题. 难点:将实际问题转化为数学模型,并对给定的函数模型进行简单的分析评价. 三、学法与教学用具 1.学法:自主学习和尝试,互动式讨论. 2.教学用具:多媒体 四、教学设想 (一)创设情景,揭示课题. 现实生活中有些实际问题所涉及的数学模型是确定的,但需我们利用问题中的数据及其蕴含的关系来建立.对于已给定数学模型的问题,我们要对所确定的数学模型进行分析评价,验证数学模型的与所提供的数据的吻合程度. (二)实例尝试,探求新知 例1.一辆汽车在某段路程中的行驶速度与时间的关系如图所示. 1)写出速度v关于时间t的函数解析式; 2)写出汽车行驶路程y关于时间t的函数关系式,并作图象; 3)求图中阴影部分的面积,并说明所求面积的实际含义; 4)假设这辆汽车的里程表在汽车行驶这段路程前的读数为2004km,试建立汽车行驶这段路程时汽车里程表读数s与时间t的函数解析式,并作出相应的图象. 本例所涉及的数学模型是确定的,需要利用问题中的数据及其蕴含的关系建立数学模型,此例分段函数模型刻画实际问题. 教师要引导学生从条块图象的独立性思考问题,把握函数模型的特征. 注意培养学生的读图能力,让学生懂得图象是函数对应关系的一种重要表现形式. 例2.人口问题是当今世界各国普遍关注的问题,认识人口数量的变化规律,可以为有效控制人口增长提供依据.早在1798,英国经济家马尔萨斯就提出了自然状态下的人口增长模型: 0rt y y e 其中t表示经过的时间, y表示t=0时的人口数,r表示人口的年均增长率.下表是1950~1959年我国的人口数据资料:(单位:万人) 年份1950 1951 1952 1953 1954 人数55196 56300 57482 58796 60266 年份1955 1956 1957 1958 1959

2019-2020年高中数学第三章函数的应用§3.2.2函数模型的应用实例 (Ⅲ)教案新人教A版必修1 一、教学目标 1、知识与技能能够收集图表数据信息,建立拟合函数解决实际问题。 2、过程与方法体验收集图表数据信息、拟合数据的过程与方法,体会函数拟合的思想方法。 3、情感、态度、价值观深入体会数学模型在现实生产、生活及各个领域中的广泛应用及其重要价值。 二、教学重点、难点: 重点:收集图表数据信息、拟合数据,建立函数模解决实际问题。 难点:对数据信息进行拟合,建立起函数模型,并进行模型修正。 三、学学与教学用具 1、学法:学生自查阅读教材,尝试实践,合作交流,共同探索。 2、教学用具:多媒体 四、教学设想 (一)创设情景,揭示课题 2003年5月8日,西安交通大学医学院紧急启动“建立非典流行趋势预测与控制策略数学模型”研究项目,马知恩教授率领一批专家昼夜攻关,于5月19日初步完成了第一批成果,并制成了要供决策部门参考的应用软件。 这一数学模型利用实际数据拟合参数,并对全国和北京、山西等地的疫情进行了计算仿真,结果指出,将患者及时隔离对于抗击非典至关重要、分析报告说,就全国而论,菲非典病人延迟隔离1天,就医人数将增加1000人左右,推迟两天约增加工能力100人左右;若外界输入1000人中包含一个病人和一个潜伏病人,将增加患病人数100人左右;若4月21日以后,政府示采取隔离措施,则高峰期病人人数将达60万人。 这项研究在充分考虑传染病控制中心每日工资发布的数据,建立了非典流行趋势预测动力学模型和优化控制模型,并对非典未来的流行趋势做了分析预测。 本例建立教学模型的过程,实际上就是对收集来的数据信息进行拟合,从而找到近似度比较高的拟合函数。 (二)尝试实践探求新知 例1.某地区不同身高的未成年男性的体重平均值发下表 (身高:cm;体重:kg) 1)根据表中提供的数据,建立恰当的函数模型,使它能比较近似地反映这个地区未成年男性体重与身高ykg与身高xcm的函数模型的解析式。 2)若体重超过相同身高男性平均值的1.2倍为偏胖,低于0.8倍为偏瘦,那么这个地区一名身高为175cm ,体重为78kg的在校男生的体重是事正常? 探索以下问题:

2021年高考数学一轮复习第二章函数的概念及其基本性质2.9函数 模型及函数的综合应用课时练理 1.[xx·衡水二中猜题]汽车经过启动、加速行驶、匀速行驶、减速行驶之后停车,若把这一过程中汽车的行驶路程s 看作时间t 的函数,其图象可能是( ) 答案 A 解析 汽车加速行驶时,速度变化越来越快,而汽车匀速行驶时,速度保持不变,体现在s 与t 的函数图象上是一条直线,减速行驶时,速度变化越来越慢,但路程仍是增加的,故选A. 2.[xx·衡水中学月考]某种电热水器的水箱的最大容积是200升,加热到一定温度可以浴用,浴用时,已知每分钟放水34升,在放水的同时注水,t 分钟注水2t 2升,当水箱内水量达到最小值时,放水自动停止.现在假定每人洗浴用水65升,则该热水器一次至多可供( ) A .3人洗澡 B .4人洗澡 C .5人洗澡 D .6人洗澡 答案 B 解析 设最多用t 分钟,则水箱内水量y =200+2t 2-34t ,当t =17 2时,y 有最小 值,此时共放水34×17 2 =289升,可以供4人洗澡. 3.[xx·枣强中学预测]若函数f (x )=a +|x |+log 2(x 2+2)有且只有一个零点,则实数a 的值是( ) A .-2 B .-1

C .0 D .2 答案 B 解析 将函数f (x )=a +|x |+log 2(x 2 +2)的零点问题转化为函数f 1(x )=-a -|x |的图象与f 2(x )=log 2(x 2+2)的图象的交点问题.因为f 2(x )=log 2(x 2+2)在[0,+∞)上单调递增,且为偶函数,因此其最低点为(0,1),而函数f 1(x )=-a -|x |也是偶函数,在[0,+∞)上单调递减,因此其最高点为(0,-a ),要满足题意,则-a =1,因此a =-1. 4.[xx·冀州中学模拟]某购物网站在xx 年11月开展“全场6折”促销活动,在11日当天购物还可以再享受“每张订单金额(6折后)满300元时可减免100元”.某人在11日当天欲购入原价48元(单价)的商品共42件,为使花钱总数最少,他最少需要下的订单张数为( ) A .1 B .2 C .3 D .4 答案 C 解析 为使花钱总数最少,需使每张订单满足“每张订单金额(6折后)满300元时可减免100元”,即每张订单打折前原金额不少于500元.由于每件原价48元,因此每张订单至少11件,所以最少需要下的订单张数为3张,选C. 5. [xx·武邑中学预测]已知函数f (x )=(x -a )2 +(ln x 2 -2a )2 ,其中x >0,a ∈R ,存在x 0使得f (x 0)≤4 5 成立,则实数a 的值为( ) A.15 B.25

资产组合理论: 1、假如有A 和B 两种股票,它们的收益是相互独立的。股票A 的收益为15%的概率是40%,而收益为10%的概率是60%,股票B 的收益为35%的概率是50%,而收益为-5%的概率也是50%。 (1)这两种股票的期望收益和标准差分别是多少?它们的收益之间的协方差是多少? (2)如果50%的资金投资于股票A ,而50%的资金投资于股票B ,问该投资组合的期望收益和标准差分别是多少? 答案:(1)股票A 的期望收益E(R )0.415%0.610%12%;A =?+?=股票A 的标准差 A 0.0245σ==。 股票B 的期望收益E(R )0.535%0.5(5%)15%;B =?+?-=股票B 的标准差 0.2B σ== 因为股票A 和股票B 的收益是相互独立的,所以它们收益之间的协方差为0。 (2)该投资组合的期望收益 P E R 0.5E(R )0.5E(R )0.512%0.515%13.5%,A B =?+?=?+?=() 标准差 P 0.1007σ=== 2、假设有两种基金:股票基金A ,债券基金B ,基金收益率之间相关系数为0.05,概率分布如下:A :期望收益 10% 标准差 20% B :期望收益 5% 标准差 10% 计算:(1)基金的最小方差组合中每种基金的投资比例各是多少? (2)最小方差组合的期望收益和标准差是多少? 答案:(1)设组合中A 基金投资比例为X ,那么B 基金投资比例为1-X 。组合的方差222222222P x (1x)2x(1x)0.2x 0.1(1x)0.10.20.1x(1x)A B A B σσσρσσ=+-+-=+-+??-是关于X 的一元二次方程,其最小的条件是关于X 的导数为0。 对X 求导,并使其等于0,得: 0.096x 0.018=,解得:X=0.1875,1-X=0.8125 所以最小方差组合中A 基金的投资比例为0.1875,B 基金的投资比例为0.8125。 (2)最新方差组合的期望收益 ()=xE()(1x)E()0.187510%0.81255% 5.9375%P A B E R R R +-=?+?= 标准差

2.9 函数模型及其综合应用 五年高考 考点 函数的实际应用 1.(2013天津,8,5分)已知函数|).|1()(x a x x f +=设关于x 的不等式)()(x f a x f <+的解集为A .若 ,]21 ,21[A ?-则实数a 的取值范围是( ) )0,251.(-A )0,231.(-B )231,0()0,251.(+- C )2 51,.(--∞D 2.(2012北京,8,5分)某棵果树前n 年的总产量S 。与n 之间的关系如图所示,从目前记录的结果看,前m 年的年平均产量最高,m 的值为 ( ) 5.A 7.B 9.C 11.D 3.(2013湖南.16,5分)设函数,)(x x x c b a x f -+=其中.0,0>>>>b c a c (1)记集合c b a c b a M ,,1),,{(=不能构成一个三角形的三条边长,且a=b},则M c b a ∈),,(所对应的 )(x f 的零点的取值集合为 (2)若a ,b ,c 是△ABC 的三条边长,则下列结论正确的是 .(写出所有正确结论的序号) ;0)(),1,(>-∞∈?x f x ① ,R x ∈?②使c b a xx x ,,不能构成一个三角形的三条边长; ③若△ABC 为钝角三角形,则),2,1(∈?x 使.0)(=x f 4.(2013课标全国I .21,12分)设函数)(,)(2x g b ax x x f ++=).(d cx e x +=若曲线)(x f y =?和曲 线)(x g y =都过点P(O ,2),且在点P 处有相同的切线.24+=x y (1)求a ,b ,c ,d 的值; (2)若2-≥x 时,),()(x kg x f ≤求k 的取值范围. 5.(2012江苏,17,14分)如图,建立平面直角坐标系xOy ,x 轴在地平面上,y 轴垂直于地平面,单位长度为1千米,某炮位于坐标原点,已知炮弹发射后的轨迹在方程k x k kx y <+- =22)1(20 1 )0>表示的曲线上,其中k 与发射方向有关.炮的射程是指炮弹落地点的横坐标. (1)求炮的最大射程;

2021年新高考数学总复习第二章《函数与基本初等函数》 函数模型及其应用 1.几类函数模型 函数模型函数解析式 一次函数模型f(x)=ax+b(a,b为常数,a≠0) 反比例函数模型f(x)= k x+b(k,b为常数且k≠0) 二次函数模型 f(x)=ax2+bx+c (a,b,c为常数,a≠0) 指数函数模型 f(x)=ba x+c (a,b,c为常数,b≠0,a>0且a≠1) 对数函数模型 f(x)=b log a x+c (a,b,c为常数,b≠0,a>0且a≠1) 幂函数模型f(x)=ax n+b (a,b为常数,a≠0) 2.三种函数模型的性质 函数 性质 y=a x(a>1) y=log a x(a>1) y=x n(n>0) 在(0,+∞)上 的增减性 单调递增单调递增单调递增增长速度越来越快越来越慢相对平稳 图象的变化 随x的增大逐渐表 现为与y轴平行 随x的增大逐渐表 现为与x轴平行 随n值变化而各有不同值的比较存在一个x0,当x>x0时,有log a x 题组一 思考辨析 1.判断下列结论是否正确(请在括号中打“√”或“×”) (1)某种商品进价为每件100元,按进价增加10%出售,后因库存积压降价,若按九折出售,则每件还能获利.( × ) (2)函数y =2x 的函数值比y =x 2的函数值大.( × ) (3)不存在x 0,使0x a 函数模型的应用实例 【学习目标】 1.能够找出简单实际问题中的函数关系式,应用指数函数、对数函数模型解决实际问题,并初步掌握数学建模的一般步骤和方法. 2.通过具体实例,感受运用函数建立模型的过程和方法,体会指数函数、对数函数模型在数学和其他学科中的应用. 3.通过函数应用的学习,体会数学应用的广泛性,树立事物间相互联系的辩证观,培养分析问题、解决问题的能力,增强数学的应用意识. 【要点梳理】 要点一、解答应用问题的基本思想和步骤 1.解应用题的基本思想 2.解答函数应用题的基本步骤 求解函数应用题时一般按以下几步进行: 第一步:审题 弄清题意,分清条件和结论,理顺数量关系,初步选择模型. 第二步:建模 在细心阅读与深入理解题意的基础上,引进数学符号,将问题的非数学语言合理转化为数学语言,然后根据题意,列出数量关系,建立函数模型.这时,要注意函数的定义域应符合实际问题的要求. 第三步:求模 运用数学方法及函数知识进行推理、运算,求解数学模型,得出结果. 第四步:还原 把数学结果转译成实际问题作出解答,对于解出的结果要代入原问题中进行检验、评判,使其符合实际背景. 上述四步可概括为以下流程: 实际问题(文字语言)?数学问题(数量关系与函数模型)?建模(数学语言)?求模(求解数学问题)?反馈(还原成实际问题的解答). 要点二、解答函数应用题应注意的问题 首先,要认真阅读理解材料.应用题所用的数学语言多为“文字语言、符号语言、图形语言”并用,往往篇幅较长,立意有创新脱俗之感.阅读理解材料要达到的目标是读懂题目所叙述的实际问题的意义,领悟其中的数学本质,接受题目所约定的临时性定义,理解题目中的量与量的位置关系、数量关系,确立解体思路和下一步的努力方向,对于有些数量关系较复杂、较模糊的问题,可以借助画图和列表来理清它. 其次,建立函数关系.根据前面审题及分析,把实际问题“用字母符号、关系符号”表达出来,建立函数关系. APT 模型与CAPM 模型综合应用 在(16)式中,证券i 的预期收益率可以表达为纯要素组合的预期收益率的多元线性函数,j i r E λ与)(存在线性相关关系,但是j λ的大小如何计算却是待定的。 CAPM 模型强调的是市场证券组合M ,无论是CML 还是SML 都和M 的预期收益率)(M r E 有直接的关系。SML 的表达式为: 2),(])([)(M M i i i F M F i r r Cov r r E r r E σββ= ?-+= 由要素模型:m im i i i i F b F b F b a r ++++= 2211,可得:),() ,(),(),(2211M m im M i M i M i r F Cov b r F Cov b r F Cov b r r Cov +++= ()()[]22211) ,(),(),(M M m im M i M i F M F i r F Cov b r F Cov b r F Cov b r r E r r E σ +++? -+= 记:2 ) ,(M M j Fj r F Cov σβ=表示要素F j 的β系数,j=1,2,……m, 根据上式,则有: Fm im F i F i i b b b ββββ+++= 2211 (11-17) 把(11-17)再次代入证券市场线SML ,有 ∑=-+=+++-+=-+=m j ij Fj F M F Fm im F i F i F M F i F M F i b r r E r b b b r r E r r r E r r E 12 211])([) ]()([])([)(βββββ (11-18) 对照APT 模型 m im i i F i b b b r r E λλλ++++= 2211)(,有: 11])([F F M r r E βλ?-= 22])([F F M r r E βλ?-= (11-19) Fm F M m r r E βλ?-=])([ 由此可见,APT 模型并没有给出j λ具体的大小,而CAPM 却给了较具体的帮助。 [例11-3]假设F1、F2为影响因素,且对市场证券组合M 的β系数分别为7.0,2.121==F F ββ。当市场证券组合M 的预期收益率为18%、无风险收益率为6%时,可以算出两个因素的风险溢价为: []%4.142.1%)6%18()(11=?-=?-=F F M r r E βλ 《函数模型的应用实例》说课稿 一、教材分析 “加强数学应用,形成和发展学生的数学应用意识”是新课标数学教育教学的基本理念之一,为此,新课标实验教材(人教A版)特将“函数的应用”独立成章,其中“函数模型的应用实例”是本章教材的核心内容.从教材体系和内容分析,本小节教材内容彰显如下三个特点: (1)教材围绕具体实例展开研究,各例题涉及的实际问题既有社会性,又具有浓郁的生活气息,在情感上体现了一种亲和力,易于学生理解和接受. (2)在知识层面上本节教材没有新增内容,要求学生运用已有函数知识,体会建立函数模型的过程,感受函数在生产、生活、科学、社会等领域中的广泛应用,理解函数是描述客观世界变化规律的基本数学模型,培养数学建模能力. (3)本小节教材是上小节“几类不同增长的函数模型”的延续和发展.上小节主要学习如何根据给定的几个函数模型,通过比较其增长速度,选择合适的函数模型解决实际问题.本小节要求根据背景材料中的有关信息,建立函数模型解决实际问题,体现了更高层次的能力要求. 本小节是一节例题教学课,教材共安排了4个例题(例3~例6),大致分为两类,其中例3和例5是根据图、表信息建立确定的函数模型解决实际问题,例4和例6是建立函数模型对样本数据进行拟合,再根据拟合函数模型解决实际问题.本小节分两个教学课时,本节课是第一课时.我将以教材例3和例5为基础,分别在图形和数表两种不同应用情境中,引导学生自主建立函数模型来解决实际问题. 二、教学目标分析 知识与技能目标: 1.通过例3的教学,使学生能根据图象信息建立分段函数模型;通过例5的教学,使学生能根据表格提供的数据抽象出函数模型; 2.学生在根据图表信息建立函数模型后,要求会利用所建立的函数模型解决实际问题,体现函数建模的应用价值; 3.解决数学应用性问题,是培养学生阅读理解、抽象概括、数据处理、语言 APT模型实证分析 研究方法与样本选取 基本假设 套利定价模型(APT)如同资本资产定价模型,描述了风险溢价和单个证券或投资组合收益率之间的关系,它主要基于以下三个基本假设:1.组合是无风险的;2.组合的敏感性因子为0;3.组合期望收益率大于0。 套利定价模型 套利定价模型的基本形式为 i=1,2,3…n r i组合=C+ ∑βi F i+ε i, r i表示投资组合i的收益率,即为组合内各个证券收益率的加权平均和; · F i 是第i种系统风险因素; βi表示第i种风险因素的β值,也等于组合内各单个证券β值加权平均和; 因素分析 为了使因素选取更为准确恰当,我们将从股票定价的基本模型——股利折现模型出发,对各个因素进行分析。 股利折现模型的基本形式为: P i=∑(Div i/(1+r)i), i=1,2,3…,n 其中Divi表示第i期的股利,r表示折现率。 所以可以看出,折现率,预期的红利水平,和当期的价格都将对于个股的收益率产生影响。由此,我们确定如下因素作为股票收益率的系统风险因素。 ; 市场风险溢价 根据CAPM模型的基本结论,单个股票的收益水平应该市场风险有相关关系,所 以市场风险溢价可以认为是影响单个股票收益水平的系统风险因素; 增长率 宏观经济环境的变化对于股票市场上大多数公司的收益水平都有影响,进而对于股利的支付水平也有影响,所以也应把GDP作为系统风险因素考虑再内; 通货膨胀率的变化 与上面的宏观因素一样,通货膨胀率的变化也会影响到实际利率水平,进而对折现率有影响; .模型构造 根据上面所选取的因素,对于各个因素分别选取了恰当的指标进行度量: . 市场风险溢价(Rm-rf) 根据CAPM模型的基本理论,这里我们用Rm-rf作为市场风险溢价的度量因素,其中Rm为市场收益率,用上海综合指数收益率代表,rf为市场无风险利率,用央行公布的一年期定期存款的利率代表; 增长变化(GDPM,GDPY) 由于理性的投资者对于GDP的变化有一定预期,应以GDP增长的变化作为风险因素考虑,那么可以用lnGDP(t)-lnGDP(t-1)代表,另外需要说明的是由于GDP 月度数据的不可得性,本文参考了国内大多数文献对于GDP月度数据的处理办法,用当月工业增加值对于GDP季度数据进行加权,然后对于经处理过后GDP 的月度数据观察可以发现,数据呈现出很明显的周期性,因为也把GDP相对于去年同期增长变化水平作为令一个解释因素,即lnGDP(t)-lnGDP(t-12); 通货膨胀率的变化(In) 这里采用当月居民物价指数作为通货膨胀率的代表; 最后把单个股票的超额收益率(rie)作为解释变量,构造线性模型表示为如下形式: 函数模型的应用实例(Ⅲ) 一、教学目标 1、知识与技能能够收集图表数据信息,建立拟合函数解决实际问题。 2、过程与方法体验收集图表数据信息、拟合数据的过程与方法,体会函数拟合的思想方法。 3、情感、态度、价值观深入体会数学模型在现实生产、生活及各个领域中的广泛应用及其重要价值。 二、教学重点、难点: 重点:收集图表数据信息、拟合数据,建立函数模解决实际问题。 难点:对数据信息进行拟合,建立起函数模型,并进行模型修正。 三、学学与教学用具 1、学法:学生自查阅读教材,尝试实践,合作交流,共同探索。 2、教学用具:多媒体 四、教学设想 (一)创设情景,揭示课题 2003年5月8日,西安交通大学医学院紧急启动“建立非典流行趋势预测与控制策略数学模型”研究项目,马知恩教授率领一批专家昼夜攻关,于5月19日初步完成了第一批成果,并制成了要供决策部门参考的应用软件。 这一数学模型利用实际数据拟合参数,并对全国和北京、山西等地的疫情进行了计算仿真,结果指出,将患者及时隔离对于抗击非典 至关重要、分析报告说,就全国而论,菲非典病人延迟隔离1天,就医人数将增加1000人左右,推迟两天约增加工能力100人左右;若外界输入1000人中包含一个病人和一个潜伏病人,将增加患病人数100人左右;若4月21日以后,政府示采取隔离措施,则高峰期病人人数将达60万人。 这项研究在充分考虑传染病控制中心每日工资发布的数据,建立了非典流行趋势预测动力学模型和优化控制模型,并对非典未来的流行趋势做了分析预测。 本例建立教学模型的过程,实际上就是对收集来的数据信息进行拟合,从而找到近似度比较高的拟合函数。 (二)尝试实践探求新知 例1.某地区不同身高的未成年男性的体重平均值发下表 (身高:cm;体重:kg) 1)根据表中提供的数据,建立恰当的函数模型,使它能比较近似地反映这个地区未成年男性体重与身高ykg与身高xcm的函数模型的解析式。 2)若体重超过相同身高男性平均值的1.2倍为偏胖,低于0.8倍为偏瘦,那么这个地区一名身高为175cm ,体重为78kg的在校男 APT与CAPM是标准金融理论的两大基本模型,它们既有联系又有区别,现总结如下: APT与CAPM的本质区别在于CAPM是一种均衡资产定价模型,而APT不是均衡定价模型。两者虽然模型的线性形式相同,但建模思想不同,CAPM模型是建立在市场均衡的基础上,以市场投资组合存在为前提。而APT模型是建立在无套利均衡分析基础上,出发点是通过少数投资者构造大额无风险套利头寸,迫使市场重建均衡,以消除市场无风险套利机会。不需过多的假设。 具体: 1、CAPM需要假设投资者为风险的规避者,且具有单调凹进向上的无差异效用函数,且效用为收益率的函数,而APT无此要求; 2、CAPM需要存在一个有效率的市场投资组合(Market Portfolio),而APT无此需要; 3、CAPM要求每一位投资者必须对未来的看法一致,亦即必须有相同的预期,而APT不需这种假定; 4、CAPM假设市场没有交易成本、税收,甚至没有通货膨胀,而APT无此假设。 另,APT不考虑投资者风险偏好,只假设投资者非厌足。APT和CAPM又不是博弈,没有关于投资者人数的假设。APT中只假设市场上的证券的种类远远大于因子的数目k。 联系 在APT单因子模型中,如果选择的因子I并非市场投资组合而得到单因子APT模型;而CAPM得到的单因子模型为证券市场线,如果因子I与市场投资组合的收益率完全相关且同方差,则可以得出两者相同,这时可以以I因子替代市场投资组合。可见,CAPM是APT的特例,而APT是CAPM的推广与发展。 APT and the CAPM is the standard financial theory two basic models, they are both connections and differences, are summarized as follows: The essential difference between APT and the CAPM is that CAPM is an equilibrium asset pricing model, rather than equilibrium pricing model APT. Although both the linear form of the same model, but modeling different ways of thinking, CAPM model is built on the basis of market equilibrium to exist is the premise of the market portfolio. The APT model is built on the basis of no-arbitrage equilibrium analysis, the starting point is constructed by a small number of large investors, risk-arbitrage positions, forcing the market re-balanced to eliminate market risk-free arbitrage opportunities. Without too many assumptions. Specific: 1, CAPM to assume that risk averse investors, and has no difference between upward monotone concave utility function and utility as a function of rate of return, while the APT is no such requirement; 2, CAPM requires the existence of an efficient market portfolio (Market Portfolio), the APT is not necessary; 3, CAPM requires each investor must share the view of the future, that must have the same expectations and APT without this assumption; 4, CAPM assume that the market is not transaction costs, taxes, or no inflation, and APT is no such assumption. 第2章函数的概念与基本初等函数第八节函数模型及其综合应用 模拟创新题文新人教A版 选择题 1.(2016·广东汕头一中月考)一水池有两个进水口,一个出水口,每个进水口的进水速度 如图甲所示,出水口的出水速度如图乙所示,某天0点到6点,该水池的蓄水量如图丙 所示. 给出以下3个论断:①0点到3点只进水不出水;②3点到4点不进水只出水;③4点到6点不进水不出水.则一定正确的是( ) A.① B.①② C.①③ D.①②③ 解析由甲、乙两图可知进水速度为1,出水速度为2,结合丙图中直线的斜率,只进水不出水时,蓄水量增加速度是2,故①正确;不进水只出水时,蓄水量减少速度是2,故②不正确;两个进水一个出水时,蓄水量减少速度也是0,故③不正确. 答案A 2.(2016·山东青岛调研)某位股民购进某支股票,在接下来的交易时间内,他的这支股票 先经历了n次涨停(每次上涨10%),又经历了n次跌停(每次下跌10%),则该股民这支股 票的盈亏情况(不考虑其他费用)为( ) A.略有盈利 B.略有亏损 C.没有盈利也没有亏损 D.无法判断盈亏情况 解析设该股民购这支股票的价格为a,则经历n次涨停后的价格为a(1+10%)n=a×1.1n,经历n次跌停后的价格为a×1.1n×(1-10%)n=a×1.1n×0.9n=a×(1.1×0.9)n=0.99n·a <a,故该股民这支股票略有亏损. 答案B 3.(2015·长春联考试题)某机床在生产中所需垫片可以外购,也可自己生产,其中外购的 单价是每个1.10元,若自己生产,则每月需投资固定成本800元,并且每生产一个垫片 还需材料费和劳务费共0.60元.设该厂每月所需垫片x 个,则自己生产垫片比外购垫片较合算的条件是( ) A.x >1 800 B.x >1 600 C.x >500 D.x >1 400 解析 由题意知,当800+0.6x <1.1x 时,自己生产垫片比外购垫片合算,解之得x >1 600. 答案 B 4.(2014·湖南岳阳质检)某厂有许多形状为直角梯形的铁皮边角料,如图,为降低消耗,开源节流,现要从这些边角料上截取矩形铁片(如图中阴影部分)备用,当截取的矩形面积最大时,矩形两边长x 、y 应为( ) A.x =15,y =12 B.x =12,y =15 C.x =14,y =10 D.x =10,y =14 解析 由三角形相似得24-y 24-8=x 20,得x =54(24-y ), ∴S =xy =-54 (y -12)2 +180, ∴当y =12时,S 有最大值,此时x =15. 答案 A 5.(2015·河北衡水中学模拟)某企业投入100万元购入一套设备,该设备每年的运转费用是0.5万元,此外每年都要花费一定的维护费,第一年的维护费为2万元,由于设备老化,以后每年的维护费都比上一年增加2万元.为使该设备年平均费用最低,该企业需要更新设备的年数为( ) A.10 B.11 C.13 D.21 解析 设该企业需要更新设备的年数为x ,设备年平均费用为y ,x 年后的设备维护费用为2+4+…+2x =x (x +1), 所以x 年的平均费用为y =100+0.5x +x (x +1)x =x +100 x +1.5,由基本不等式得y =x + 100 x +1.5≥2 x · 100 x +1.5=21.5, 当且仅当x =100 x ,即x =10时取等号,所以选A. 《函数模型的应用实例》教学设计 一、教学内容 普通高中课程标准实验教科书(人民教育出版社A版)数学1(必修),3.2.2 函数模型的应用实例. 二、教学目标 知识与技能目标: 1.能根据图象和表格提供的有关信息和数据,建立函数模型; 2.会利用建立的函数模型解决实际问题; 3.培养学生阅读理解、抽象概括、数据处理、语言转换、数学建模等数学能力. 过程与方法目标: 1.通过实例分析,使学生感受函数的广泛应用,体会建立函数模型解决实际问题的思维过程; 2.渗透数形结合、分类讨论、化归转换等数学思想方法. 情感、态度与价值观目标: 1.让学生体验“问题解决”的成功喜悦,激发学习数学的兴趣,增强学好数学的自信心; 2.培养学生的应用意识、创新意识和探索精神,优化学生的理性思维和求真务实的科学态度; 3.经历建立函数模型解决实际问题的过程,领悟“认识来源于实践又服务于实践”的辩证观点. 三、教材分析 本小节教材共有4个例题,大致分为两类,其中例3和例5是根据图表信息建立确定性函数模型解决实际问题;例4和例6是建立拟合函数模型解决实际问题.本小节分两个教学课时,本节课是第一课时.我以教材例3和例5为基础,分别在图形和数表两种不同应用情境中,引导学生自主建立函数模型来解决实际问题.因此,本节课的教学重点是:根据图、表信息建立函数模型解决实际问题. 四、学情分析 学生已掌握了一些基本初等函数的相关知识,并在上一节《几类不同增长的函数模型》的学习中,初步体会了建立函数模型解决实际问题的过程,这为本节课的学习奠定了知识基础.但学生的应用意识、应用能力比较弱,且正确运用数学知识解决实际问题,需要有较高的抽象概括能力、整体驾驭能力和局部处理能力,这些能力要求对学生的学习造成了一定的困难.因此,本节课的教学难点是:将实际问题抽象为数学问题,完成从文字语言、图表语言向符号语言的转化,并建立函数模型. 五、教学过程 (一)交流成果提出课题 学生交流上节课作业题“请举出生活中函数模型的应用实例”的成果,提出课题. 【设计意图】让学生体会函数与现实生活的密切联系,感受建 立函数模型解决实际问题的必要性,从而激发他们的学习内驱力, 也很自然地引入课题. (二)分析探究解决实例 【例1】一辆汽车在某段路程中的行驶速率与时间的关系,如 图1所示. (1)求出图中阴影部分的面积,并说明所求面积的实际意义; APT模型实证分析 1.0.0.研究方法与样本选取 1.1.0. 基本假设 套利定价模型(APT)如同资本资产定价模型,描述了风险溢价和单个证券或投资组合收益率之间的关系,它主要基于以下三个基本假设:1.组合是无风险的;2.组合的敏感性因子为0;3.组合期望收益率大于0。 1.2.0.套利定价模型 套利定价模型的基本形式为 r i组合 =C+ ∑β i F i +ε i, i=1,2,3…n r i 表示投资组合i的收益率,即为组合各个证券收益率的加权平均和; F i 是第i种系统风险因素; β i 表示第i种风险因素的β值,也等于组合各单个证券β值加权平均和; 1.3.0.因素分析 为了使因素选取更为准确恰当,我们将从股票定价的基本模型——股利折现模型出发,对各个因素进行分析。 股利折现模型的基本形式为: P i =∑(Div i /(1+r)i), i=1,2,3…,n 其中Divi表示第i期的股利,r表示折现率。 所以可以看出,折现率,预期的红利水平,和当期的价格都将对于个股的收益率产生影响。由此,我们确定如下因素作为股票收益率的系统风险因素。 1.3.1.市场风险溢价 根据CAPM模型的基本结论,单个股票的收益水平应该市场风险有相关关系,所以市场风险溢价可以认为是影响单个股票收益水平的系统风险因素; 1.3. 2.GDP增长率 宏观经济环境的变化对于股票市场上大多数公司的收益水平都有影响,进而对于股利的支付水平也有影响,所以也应把GDP作为系统风险因素考虑再; 1.3.3.通货膨胀率的变化 与上面的宏观因素一样,通货膨胀率的变化也会影响到实际利率水平,进而对折现率有影响; 1.4.0 .模型构造 根据上面所选取的因素,对于各个因素分别选取了恰当的指标进行度量: 1.4.1.市场风险溢价(Rm-rf) 根据CAPM模型的基本理论,这里我们用Rm-rf作为市场风险溢价的度量因素,其中Rm为市场收益率,用综合指数收益率代表,rf为市场无风险利率,用央行公布的一年期定期存款的利率代表; 1.4. 2.GDP增长变化(GDPM,GDPY) 由于理性的投资者对于GDP的变化有一定预期,应以GDP增长的变化作为风险因素考虑,那么可以用lnGDP(t)-lnGDP(t-1)代表,另外需要说明的是由于GDP 月度数据的不可得性,本文参考了国大多数文献对于GDP月度数据的处理办法,用当月工业增加值对于GDP季度数据进行加权,然后对于经处理过后GDP的月度数据观察可以发现,数据呈现出很明显的周期性,因为也把GDP相对于去年同期增长变化水平作为令一个解释因素,即lnGDP(t)-lnGDP(t-12); 1.4.3.通货膨胀率的变化(In) 这里采用当月居民物价指数作为通货膨胀率的代表; 最后把单个股票的超额收益率(rie)作为解释变量,构造线性模型表示为如下形式: rie=C+β1*rme+ β2* GDPM+β3*GDPY +β4*IN+ i 1.5.0.样本选取第17讲 函数模型的应用实例(基础)

APT模型与CAP模型综合应用

《函数模型的应用实例》说课稿

APT模型实证分析

函数模型的应用实例(Ⅲ)

APT与CAPM是标准金融理论的两大基本模型

2017版高考数学一轮总复习第2章函数的概念与基本初等函数第八节函数模型及其综合应用模拟创新题文新人

函数模型的应用实例教学设计

APT模型实证分析报告

相关主题

文本预览