艾瑞咨询:2010年第三季度EmercePlus中国电子商务监测数据发布

一、2010年第三季度中国网络购物行业整体监测数据

●网络购物行业继续保持良好发展趋势。C2C仍占主体并保持较快增长;B2C增势更快,发展潜力正在逐

步释放。

●受季节性因素影响,Q3部分指标环比增速略降。艾瑞咨询预期,随着Q4来临,各指标将有更好的表现。

●C2C行业的订单转化率呈缓慢走低态势。B2C行业则走势平稳。艾瑞咨询预期,Q4订单转化率将会有所

提高。

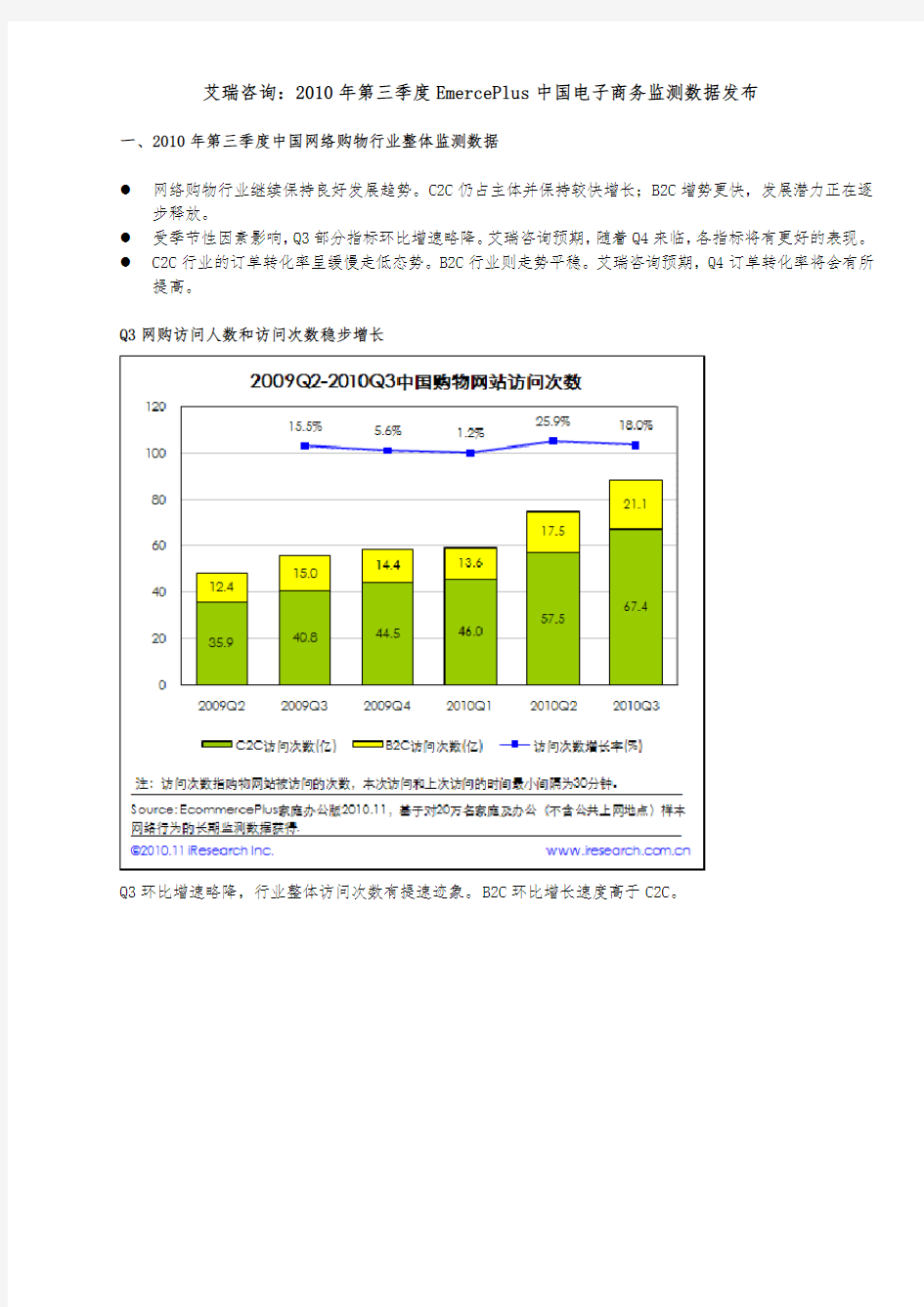

Q3网购访问人数和访问次数稳步增长

Q3环比增速略降,行业整体访问次数有提速迹象。B2C环比增长速度高于C2C。

B2C和C2C的访问人数均稳步增长,且B2C访问人数环比增速高于C2C。Q3选购次数增速大于访问次数

选购次数高速增长且增速高于访问次数,并有提速迹象。

B2C规模相对较小,受自身促销影响较大,故选购人数环比增速波动较大。但从中长期来看,选购人数增速高于C2C。

下单同比增速平稳,环比增幅较大

Q3整体下单次数与去年同期相比增长约50%。预期Q4将会有较大增长。

下单人数受季节性因素和促销影响较大。但从同比来看,下单人数增长迅猛,B2C增速高于C2C。受春节假期影响,2010年2月下单人数减少,与去年同期大体持平(注:09年春节在1月份)。B2C和C2C转化率趋势表现各异

B2C订单转化率呈缓慢上升的迹象,C2C则略有下降趋势。

二、2010年第三季度中国B2C各细分行业监测数据

●国内B2C行业市场格局未定,综合百货类订单量市场份额最大,考虑到几大核心B2C电子商务均谋求

向综合百货类转型,导致其市场份额有进一步增大的趋势;垂直类后起之秀层出不穷,竞争更趋激烈。

●随着网上购物接受度的提高和服务质量的提升,当前核心细分行业订单转化率呈缓慢上扬趋势。

综合百货类的订单量份额最大,之间竞争激烈,垂直类尚有较大发展空间。

行业不同订单转化率也会有明显差别。数码类售价较高,订单转化率较低。

受季节因素影响,服饰类的订单转化率波动较大。

三、2010年第三季度中国主流购物监测数据

●C2C行业格局已定,淘宝占据绝对统治地位,短期内不会有改变。

●几大核心B2C均谋求向综合类转型,未来竞争会更趋激烈,市场格局未定。当当网已上市,其先发优

势或将显现。

●订单转化率综合体现的竞争力,若规模与转化率兼顾,则竞争优势明显,前景看好。

淘宝网继续统领C2C市场,当当网取得B2C上市先机

淘宝占据绝对优势,霸主地位短期内难以撼动。

当当网订单量已跃居行业第一,加之上市的先发优势,与后继者的差距或将拉开。C2C购物转化率差异显著,B2C购物转化率与行业类别相关

淘宝网的品牌优势已定,网民认可度高,故其订单转化率与拍拍差距较大。

受行业类别影响,订单转化率差别显著。99网上书城和红孩子等垂直受众集中,转化率较高。与同为综合商城的当当网相比,京东商城主营商品单价较高,订单转化率则偏低。