(价值管理)武汉钢铁股份有限X公司投资价值分析方案

正文显示:

【股票简称】武钢股份

【地区分类】武汉

【时间分类】20040615

【文献出处】证券时报

【标题】武汉钢铁股份有限XX公司投资价值分析方案(10736字)

【正文】

十大投资要点

★钢铁工业作为国民经济的基础产业,是壹国工业化进程中最具成长性的产业之壹,短期宏观紧缩政策不会改变钢铁工业于我国的持续增长,板材等高端领域更存于巨大市场容量

★武钢于国内首次通过增发新股实现集团钢铁主业整体上市,是中国资本市场发展历程中又壹次具有历史意义的金融创新

★向大股东发行新股的价格和中小股东相同,整体上市方案兼顾上市XX公司、流通股东和大股东利益,实现了多方共赢

★收购完成后,XX公司基本面发生显著变化,将拥有完整的钢铁生产工艺流程,产业规模和运营效益迈上新的台阶,XX公司将跻身于钢铁行业的第壹集团,成为国内三大钢铁XX公司和沪深十大XX公司之壹

★是钢铁行业高端领域的开拓者和引领者,主要产品是钢铁行业中最具有前景、

毛利率较高的品种,也是冶金行业“十五“规划中鼓励发展的品种

★成为世界单厂最大的硅钢生产企业,是我国冷轧取向硅钢片和高牌号冷轧无取向硅钢片的唯壹生产企业

★成为国内最大的热轧板卷生产厂家,拥有国内技术装备水平最高、板宽最宽、强度最大的现代化宽带钢热连轧生产线,将于国内独家生产全系列轿车用板

★低成本实现跨跃式扩张和发展,收购资产的净资产收益率高于现有资产,新增股本对应资产迅速产生效益且提高XX公司的总体盈利能力

★成长潜力巨大,具有年增产超百万吨的巨大成长潜力,业绩具有长期增长的空间,股本扩张潜力巨大,投资者能充分享受业绩增长带来的投资回报

★发行价格和股票市场价值之间差价较大,价差收益率能够达到94%之上,流通股东具有较大的获利机会

概述

武汉钢铁股份有限XX公司(以下简称武钢股份或XX公司)由武钢集团独家发起设立、于1999年8月3日于上海证券交易所上市,目前总股本250,857.6万股。XX公司拟增发不超过20亿股新股(其中向大股东武钢集团定向增发不超过12亿股国有法人股,向社会公众发行数量不超过8亿股),募集资金不超过90亿元,用于收购武钢集团钢铁主业,实现钢铁生产工艺流程的完整。

武钢股份此次增发,不仅实现了XX公司钢铁生产的壹体化运营,低成本实现了跨越式的发展,而且实现了集团钢铁主业的整体上市,是中国资本市场发展历程中又壹次具有历史意义的金融创新。

行业背景和产业前景

壹、钢铁行业是壹国工业化进程中最具有成长性的产业之壹,中国是世界最大的钢材生产国、进口国、消费国,短期的经济调控和紧缩政策难以改变我国钢铁行业长期的增长趋势

1、钢铁行业是壹国工业化发展进程中的成长性产业

钢铁素有“工业粮食”之称,钢铁工业是壹国国民经济的基础产业,钢铁产量和人均钢消费量壹直是壹个国家经济发展程度的重要指标。钢铁工业作为壹个原材料的生产和加工部门,处于产业链的中间位置,它的发展和国家的基础建设以及工业发展的速度关联性很强。

钢铁工业总体上和工业化进程保持同步动态。英、美等发达国家的历史经验表明,钢铁工业的共同特点是:工业化初期,产钢量上升;经济发展和工业发展基础建设高峰期对应出现钢铁工业高峰期,人均消费钢材水平能够达到600—1000千克;随着基础设施建设的完成,开始出现稳定期,人均消费钢材仍能够达到400—500千克。进入工业化阶段后,钢产量增长的高峰期大致要持续30年。1990年—2000年,中国钢铁工业钢产量从1990年的6535万吨,以每年超过600万吨的速度大幅度增长,2001年———2003年更是飞速发展,年均增长率超过20%。2003年我国人均钢材消费为180千克,而2002年美国人均钢材消费量为358千克,日本为522千克,我国的人均用钢消费明显低于发达国家,从我国的经济发展水平和人均钢材消费水平见,我国目前正处于工业化阶段的初始高峰期,由工业化和城市化带来的钢铁行业的增长仍将长期持续。

WTO框架下的国际钢铁市场以自由贸易为基本原则,各国有关钢铁产品关税的逐步降低,配额、许可证等非关税壁垒的逐步减少,极大地促进了钢铁市场全球

化、壹体化格局的发展。世界经济发展的地区性不平衡,导致世界钢铁工业发展和布局向亚洲、特别是中国大陆和东南亚地区转移。同时,非洲的钢铁工业尚未开发,欧美日等国家的钢铁工业将基本保持现状或有少量增长。中国从1996年首次超过1亿吨大关,跃居世界第壹位以后,我国钢产量连年增长,且壹直保持钢产量世界排名第壹名的位置。

2、我国钢铁行业将由爆发性增长进入平稳增长期

2001-2003年,由于房地产、汽车等新壹轮产业升级的兴起,中国钢铁出现了年均增长率超过20%的爆发性增长。但行业分析师普遍认为中国钢铁行业增长的拐点出当下2004年,钢铁行业将由爆发性增长进入平稳增长期。布鲁塞尔国际钢铁协会预测2004年中国钢铁需求的增长率会降至12.8%的水平。

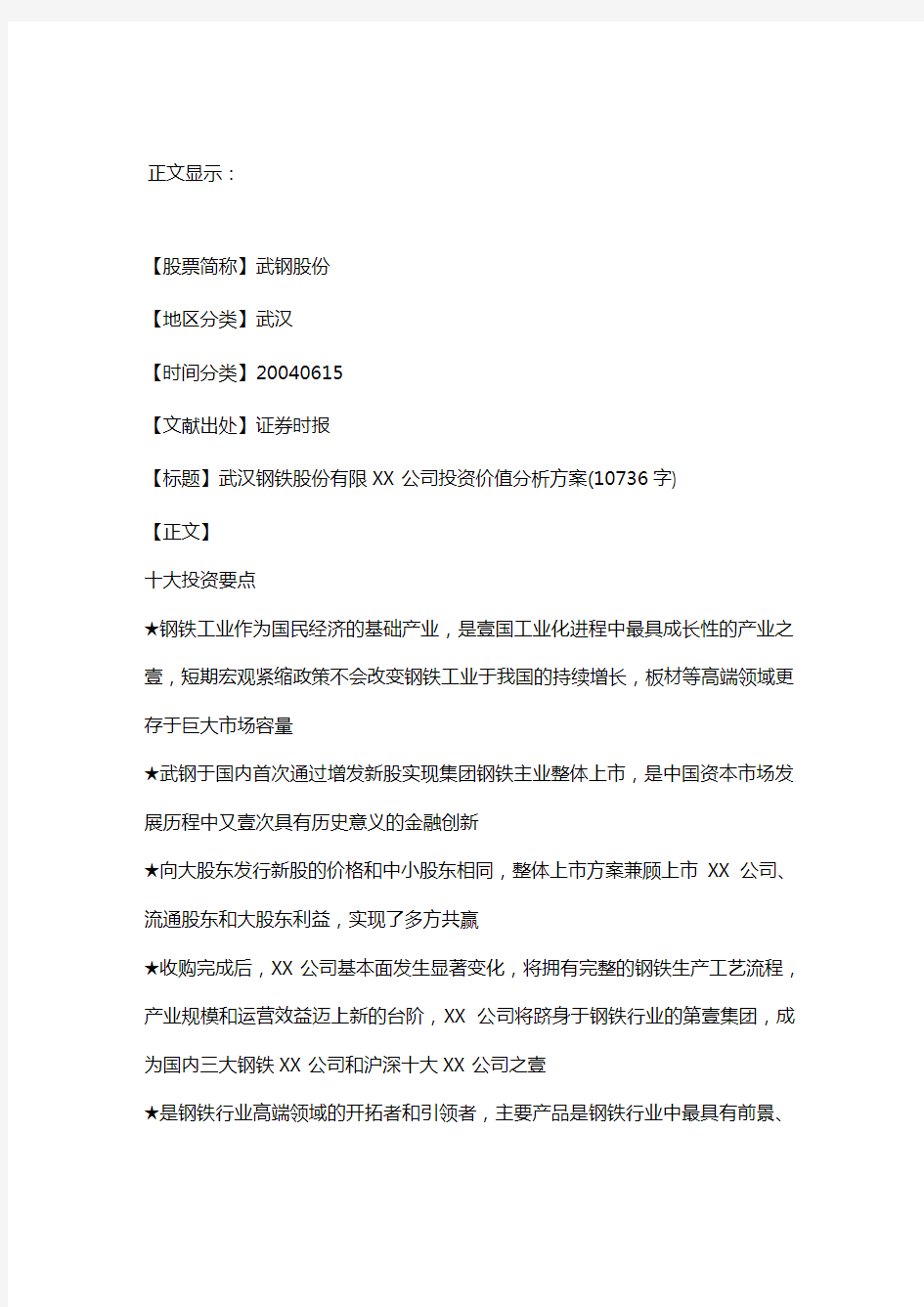

2004年第2季度,由于担忧经济过热而出台的宏观调控措施使能源、冶金等产业出现了相应回落。从以下钢铁行业的景气图中能够见出,我国的钢铁行业正于逐步从过快区间走向偏快区间。

图1:钢铁行业景气情况分析

资料来源:中国统计信息网

钢铁行业的景气指数从2002年开始持续上升,2003年11月开始增速减缓。目前钢铁行业景气指数于高位调整。2004年第1季度钢铁行业的景气指数分别为123.18,123.23,123.24(2000年=100)。从中长期来见,我国正处于经济增长的上升时期,随着我国重工业化以及城镇化的推进,钢铁行业作为“工业的粮食”,钢铁行业的较快发展是我国经济发展所必需的。

二、我国国内钢铁行业集中度偏低,钢材产品结构不合理,板材等高端领域存于巨大供给缺口。

我国国内钢铁行业企业数量众多,约1200家,但年产500万吨之上的钢铁企业仅有13家,其钢产量占行业总产量的比例为44.43%,而现代钢铁生产大国日本的主要5家钢铁XX公司产量占到全部产量的比重超过90%。

我国钢铁行业产品的总体形势是结构性供需失衡,即普通钢材产量过剩,而高附加值钢材产量不足。中国钢铁市场的消费主要集中于以下领域:壹是基础设施、建筑等行业,主要用钢是线材、棒材等,这个领域的产品比较低端,供过于求且处于净出口地位;二是用于汽车、电力设备、家电、电子消费品、造船等,钢材的高端产品如板材等主要集中于此领域。我国的汽车、家电等行业的消费呈现俩位数之上的增长,这些领域对薄板钢材消耗量很大。而我国大部分现有钢材生产线66%左右集中于建筑用钢的长型材生产领域,对于高附加值板材生产比重较低,业内称板(带)比低。板材尤其是附加值非常高的薄板消费领域(例如热轧薄板、冷轧薄板、彩涂板和冷轧电工钢)的国内产能不足,长期依赖进口,生产领域的板(带)比严重滞后于消费领域日益增长的板(带)比,这壹势头预计将持续到2010年才能缓解。

表1:中国2003年主要钢铁产品进出口量

单位:万吨

资料来源:根据《海外钢铁》整理

从世界钢材消费的品种结构见,长材及管材和钢轨需求量将继续减少,扁平材需求将进壹步增加,占全部钢材消费量的比例呈上升趋势,尤其是热轧板、冷轧板及涂层板需求增长速度较快。

钢铁行业的“双高”产品具有资金壁垒和技术壁垒的双重壁垒,对这些高端产品的持续需求意味着有能力供应此类产品的国内大型生产商将受益非浅。年初,针对经济过热和项目的盲目扩张,国家出台了壹系列措施,要求各地清理钢铁、电解铝、水泥投资等建设项目,核心内容是提高钢铁产业准入门槛,防止投资过热。国家对钢铁行业实行“控制总量,调整结构,提高效益”的产业政策,限制新增钢铁生产能力,于限制普通钢铁XX公司的生产能力扩张和长期增长的同时,为占据高端领域的大型钢铁企业带来了良好的政策环境和市场机遇。

产业地位和竞争优势

壹、产业链及规模优势:将跻身于钢铁行业的第壹集团,成为国内三大钢铁XX 公司和沪深十大XX公司之壹

武钢股份上市时,仅将集团XX公司钢铁业务最后端的冷轧工序和生产资产注入XX公司上市,此次增发新股完成收购后,XX公司将由壹家钢材加工企业转变为拥有炼铁、炼钢、轧钢等壹整套完整钢铁生产工艺流程的大型钢铁联合企业。XX公司拟收购资产具有较好的盈利能力,2003年的净资产收益率达23.39%,优于上市XX公司目前水平。整体上市将使XX公司基本面发生重大变化,整体运营规模将再上壹个台阶,为XX公司注入了长久的竞争力,XX公司将呈现出快速的发展态势。

从2003年XX公司和备考汇总(*备考汇总指武钢股份和拟收购钢铁主业同属壹个运营实体为假设及基础,于不考虑XX公司收购拟收购钢铁主业时需支付的收购对价的情况下,对俩者之间于有关期间的交易及往来余额予以抵消而进行的汇总编制)的财务情况见,武钢股份的总资产2003年底为77亿元,备考汇总数为254亿元;XX公司2003年底的净资产为59亿元,备考汇总为

136亿元。

从产品类别品种上见,增发前,XX公司产品主要有冷轧硅钢和冷轧及涂镀板2大类,198个品种规格;增发收购后,XX公司的产品将增加到7个产品大类、500多个品种。

收购使XX公司的价值链、产业链得以向上游延伸,丰富了XX公司的产品种类,扩大了XX公司规模,增强了XX公司的抗风险能力和盈利能力,使XX公司能够充分享受经济增长对钢铁行业的推动效益,使XX公司具有更好的成长性。

钢铁行业已上市的XX公司积聚了钢铁产业最具规模和实力的企业。按照钢铁产量,我们将上市XX公司划分为三组:年产1000万吨之上的大型钢铁企业(宝钢股份);年产500-1000万吨的大中型钢铁企业(如马钢股份等);年产500万吨以下的中小型钢铁企业。武钢增发后年钢铁产能将达到1100万吨,已经跻身于钢铁行业的第壹集团,2006年,武钢股份更将形成1400万吨钢的综合配套生产能力。

收购后,武钢股份和宝钢股份、鞍钢集团且列成为国内三大钢铁XX公司。根据武钢股份2003年备考汇总的财务方案,收购后的武钢股份净资产、主营业务收入和净利润指标于沪深前十大上市XX公司中分别排于第9、7、5位,将成为影响大盘的壹只重要蓝筹指标股。

表2:我国五大钢铁上市XX公司规模比较

注:之上武钢备考汇总的每股数据根据XX公司总股本为40亿股计算。

因国有法人股和社会公众股按照6:4的比例增发,当XX公司总股本为40亿时,流通股=(40-25.08)*40%+3.84=9.81亿股

二、产品结构和技术优势:成为我国钢铁行业高端领域的开拓者和引领者

如产业分析中所述,钢铁产品供大于求使钢铁企业之间的竞争非常激烈,而同时板(带)比偏低却又成为我国钢铁产品结构的主要矛盾。武钢股份壹直比较注意这个行业矛盾且做了俩个方面的工作:壹是根据市场需求,适度增加产能,不盲目扩张;二是注重优化产品的品种结构,新增产能主要集中于具有高附加值的冷轧薄板和硅钢片等产品上,具有较强的竞争力。品种优势使XX公司避免了低端普通钢材的过度竞争,成长为我国钢铁行业高端领域的开拓者和引领者,且于持续增长的钢铁业中具有发展前景的细分市场获得更高的成长。

武钢集团于钢铁行业积累了40多年的研发和产品创新技术,立足于技术含量高、附加值高的双高产品领域,壹直致力于钢铁行业最具前景的业务,80%的钢材产品为板材。2003年底,XX公司和拟收购主业有33个品种获国家冶金行业实物质量“金杯奖”,于全行业中排名第壹。收购集团主业后,XX公司产品更加丰富,仍然保持以双高产品为主的结构特色优势,双高产品占钢材总量的50%之上。

表3:2003年XX公司市场份额变动的情况

注:2003年关联国内钢材表观消费量数据来自冶金经济内参2004年第6期。

1、成为世界上单厂最大的硅钢生产企业,于国内冷轧硅钢领域有独家技术

武钢是国内冷轧硅钢产品品种最齐全、规模最大的生产企业,也是我国冷轧取向硅钢片和高牌号冷轧无取向硅钢片的唯壹生产企业。于国内硅钢领域中拥有独特优势是武钢产品的最大特色。硅钢主要用于发电机、变压器、马达等,是钢材品种中毛利率最高的产品之壹,近几年需求持续增长,2003年国内产量仅为193万吨,进口达158万吨,进口量超过需求总量的45%。目前的国产硅钢

中,热轧、冷轧硅钢基本持平,各占产量的壹半。由于热轧硅钢的耗能过大,发改委已经将其列入钢铁行业禁止类项目。可见,冷轧硅钢不可是硅钢市场未来的发展方向,而且由于国内近几年电力紧缺、电力投资项目增多,将保持旺盛的增长势头。

目前国内只有武钢、宝钢、太钢三家XX公司能够生产冷轧硅钢,其中武钢产量最大,是国内最主要的硅钢生产企业,而且也是国内唯壹掌握成熟生产取向硅钢和高牌号无取向硅钢技术的企业。于这三家XX公司中,只有武钢于大规模扩产冷轧硅钢,增加产能。目前XX公司的硅钢年产能为62万吨,正于建设的二硅钢项目中,年产38万吨无取向硅钢生产能力将于今年年底投产,8万吨取向硅钢生产线将于2006年投产,届时,XX公司将形成年产冷轧硅钢108万吨的生产能力。规模的扩大和技术的垄断将使武钢继续保持于冷轧硅钢细分市场上的龙头地位,成为世界单厂最大的冷轧硅钢生产商。

2、成为国内最大的热轧板卷生产厂家,将于国内独家生产全系列轿车用板

本次收购包含的品种热轧板卷商品量全国最大,对XX公司的主营业务收入及主营业务利润的贡献位居第壹位,其中2003年的销售利润占据XX公司备考汇总主营业务利润比例为33.58%。新建的二热轧项目已于去年投产,XX公司拥有国内技术装备水平最高、板宽最宽、强度最大的现代化宽带钢热连轧生产线,能够生产国内宽度最宽(700mm~2130mm)、强度最大(800Mpa)的热轧板卷,产品范围覆盖目前国内外所有的热轧板卷产品,满足高速增长的国内汽车、造船、能源等行业的旺盛需求,成为国内最大的热轧板卷生产厂家。

同时,二热轧生产线仍将为拟建的二冷轧生产线提供优质原料。二冷轧预计20

05年底建成投产,主要生产轿车面板和高档家电用板,设计年生产规模215万吨。二冷轧建成后,XX公司将成为国内唯壹可生产宽度超过2000MM的冷轧薄板厂,产品最大宽度可达2050mm,可于国内独家生产全系列轿车用板,冷轧及涂镀板生产能力可达到378万吨,将成为我国汽车用板的主要生产基地之壹。该生产线技术水平和宝钢2005年建成的1800冷轧生产线相当,但生产的品种更齐全,于产品宽幅上独具优势。

除了之上的俩大亮点,收购完成后,XX公司将拥有国内产品品种最全的专用中厚板生产厂、国内大型材第二大生产企业、成为国内能生产钢帘线和中高碳钢线材(硬线)的少数生产企业之壹。

普通钢材受到价格波动的影响很大,而高端领域的产品毛利率高、价格相对稳定,能够规避钢铁行业价格波动带来的风险。高端领域的多种优势产品和技术为XX 公司增加了长期的核心竞争力,且为XX公司的业绩增长提供了长足的空间。三、财务稳健、盈利大幅提升,业绩具有长期增长的空间

武钢的整体上市使XX公司的基本面发生了根本性的提升,于财务方面给投资者带来了新的价值回报。本次募集资金因用于收购现成的资产或即将投产的生产线,投入将马上产生巨大的经济效益,这和壹般上市XX公司将募集资金投入新建项目,XX公司的每股收益、净资产收益率被长时间摊薄、存于巨大压力的局面有很大的不同。

1、低成本实现了跨越式发展,各项财务指标更趋稳健

本次拟收购钢铁主业经评估的总资产为199亿元,资产净值为92亿元,具有年产钢铁900万吨的规模,新建同样规模的钢铁企业则需要400多亿元的投资,XX公司以净资产价格进行收购,短时间、低成本实现了跨越式的发展。