会计手工账务处理(中职学生组)赛题卷

参赛号成绩

实务操作题一

(一)企业基本资料

1.名称:股份

2.开户行:中国建设银行分行吴中支行账号

3.预留银行印鉴为:股份财务专用章和法定代表人明私章

4.地址:越湖路938号

(二)企业2012年3月发生如下经济业务:

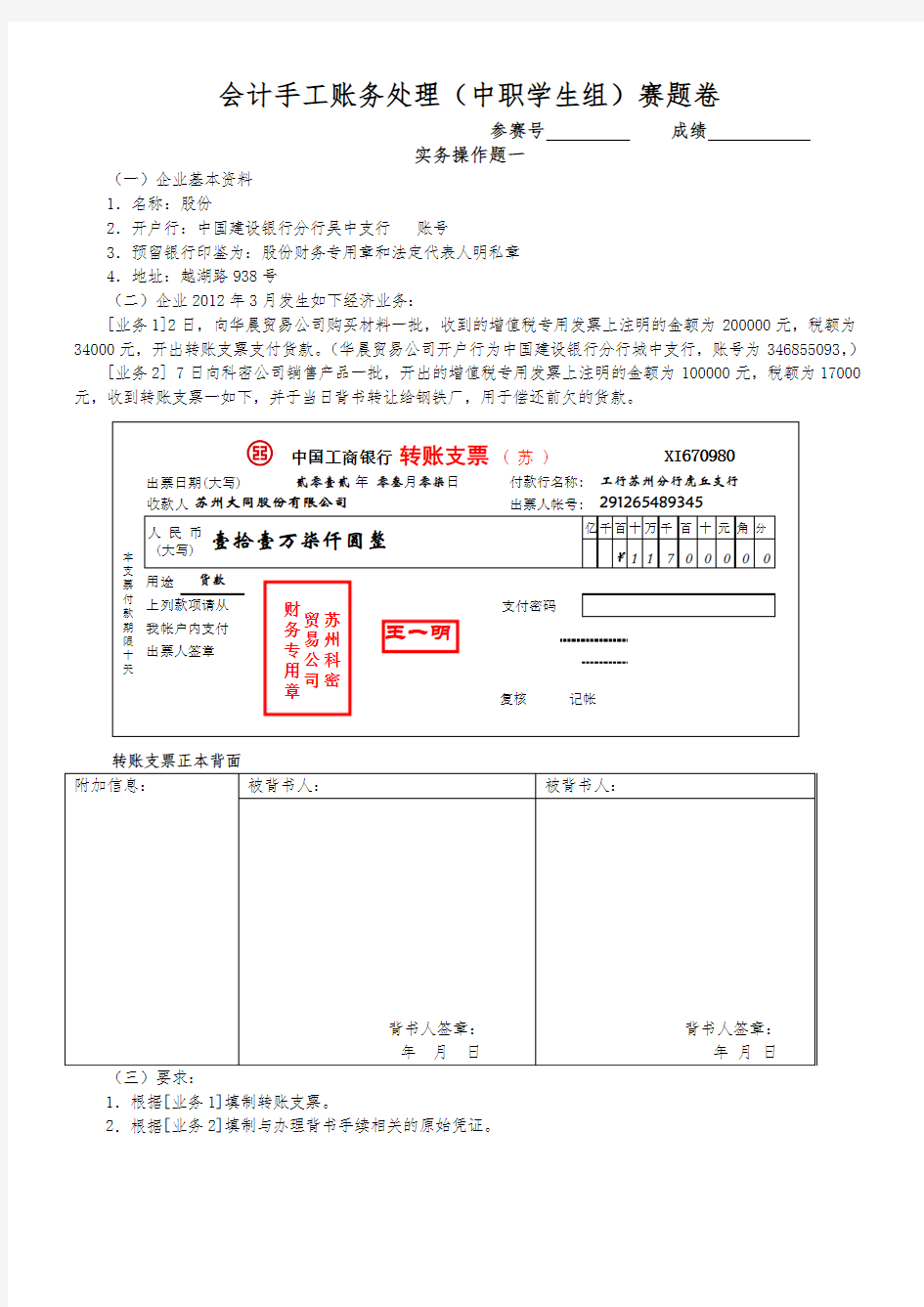

[业务1]2日,向华晨贸易公司购买材料一批,收到的增值税专用发票上注明的金额为200000元,税额为34000元,开出转账支票支付货款。(华晨贸易公司开户行为中国建设银行分行城中支行,账号为346855093,)[业务2] 7日向科密公司销售产品一批,开出的增值税专用发票上注明的金额为100000元,税额为17000元,收到转账支票一如下,并于当日背书转让给钢铁厂,用于偿还前欠的货款。

转账支票正本背面

(三)要求:

1.根据[业务1]填制转账支票。

2.根据[业务2]填制与办理背书手续相关的原始凭证。

实务操作题二

一、企业基本情况

1、企业名称:中南机械厂

2、企业性质:国有工业企业

3、经营围: 甲、乙机械产品研发、生产和销售

4、注册资本:3500000元

5、开户银行:中国工商银行中新路办事处,账号3512888999

6、税务登记:8120

7、企业地址:市中新路21号

8、企业法人代表:志华;总经理:王伟;财务负责人:为;会计:梅晓;出纳:可;仓库保管员:青

9、企业设置一个基本生产车间,生产甲、乙两种机械产品,消耗A、B材料

二、主要会计政策及相关说明

1、企业执行新《企业会计准则》体系,采用科目汇总表程序。

2、存货按实际成本核算。出库单位成本采用月末一次加权平均法计算,加权平均单价保留两位小数。存货没有减值损失。周转材料价值摊销采用一次摊销法。

3、产品成本计算采用品种法,设置直接材料、直接人工、制造费用三个成本项目;工资及五险一金分配采用工时比例法(“五险一金”的承担和计算比例如下:企业承担部分为:医疗保险金7%,养老保险20%,失业保险2%,生育保险0.9%,工伤保险0.6%,住房公积金10%;个人承担部分为:医疗保险2%,养老保险8%,失业保险1%,住房公积金10%;制造费用按生产工时比例在各种产品之间分配;制造费用按生产工时比例在各产品之间分配,分配率保留4位小数。月末产品全部完工,无在产品。

4、涉及的分配率均保留4位小数。

5、企业适用的增值税税率为17%,所得税税率为25%,城市维护建设税税率分别为7%,教育费附加征收率3%,地方教育费附加征收2%,本产品不涉及消费税的计提和缴纳。该企业2012年1-11月利润总额、所得税费用分别为714733.33元、178683.33元。不要求确认递延所得税资产。

6、应收账款的坏账准备按年计提,采用余额百分比法,计提比例为5%;其他应收款项不提。

7、固定资产折旧采用年限平均法,净残值率4%,折旧年限分别为:房屋建筑物20年,机器设备10年,运输工具4年,电子设备3年。折旧率保留四位小数。

8、企业每月按实际占用天数计算提取贷款的利息支出;银行于每月20日收取其发放贷款的利息,于每季20日支付其收存存款的利息。企业此前取得三年期长期借款,年利率为8%。

9、银行存款日记账需每日结出余额,但不需结出每日的发生额合计数。

10、企业采用账结法核算损益。年末,按税后净利的10%计提法定盈余公积。

11、预收款销售业务实现销售时要求做2笔分录。

三、2012年11月末企业有关总账及明细账余额如下:

2012年11月末该企业总分类账和明细分类账余额表

五、要求

1、根据中南机械厂2012年12月份发生的业务资料填制原始凭证:22-1、23-1、24-1、25-1、26-

2、27-1、28-1、29-1、31-1、32-1、33-1、34-1、34-2、35-1、35-2、36-1、37-1、38-1、39-1、40-1、41-1

2、根据中南机械厂2012年12月份发生的业务资料编制记账凭证。注:如果同一编号的经济业务需要编制一以上记账凭证,一律采用分数编号法

3、编制12月份科目汇总表。

4、编制2012年12月31日的资产负债表和2012年12月份的利润表。

六、2012年12月份中南机械厂发生的经济业务如下:

业务1(共1,于12月2日收到)

1-1

业务2 (共2,于12月3日收到)2-1

2-2

业务3 (共4,于12月6日收到)

3-1

3-2

3-3

3-4

业务4 (共4,于12月6日收到)4-1