试卷二

固定收益估值与分析衍生品估值与分析投资组合管理

问题

最终考试

2018年9月

问题1:固定收益估值与分析(51分)

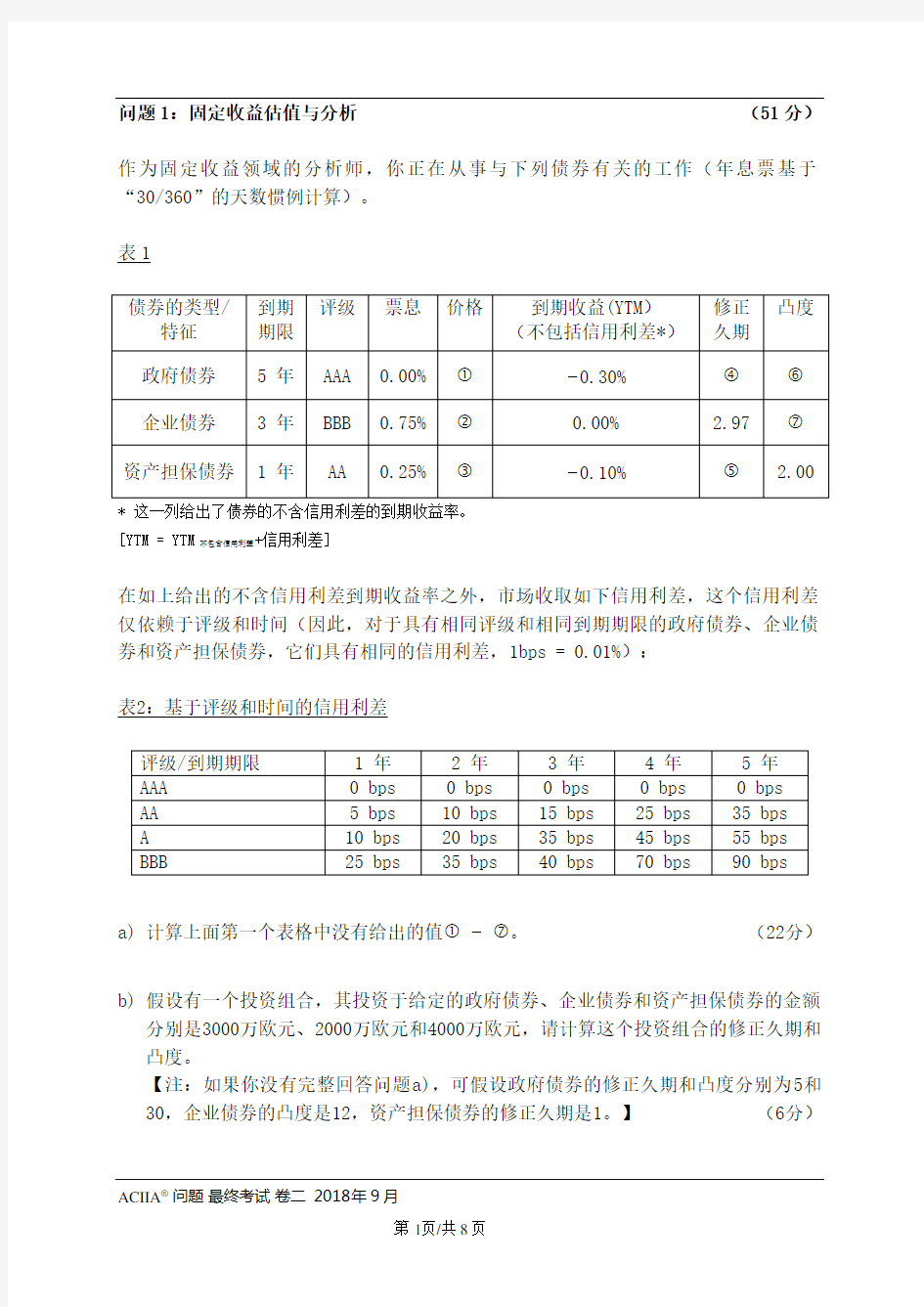

作为固定收益领域的分析师,你正在从事与下列债券有关的工作(年息票基于“30/360”的天数惯例计算)。

表1

* 这一列给出了债券的不含信用利差的到期收益率。

[YTM = YTM不包含信用利差+信用利差]

在如上给出的不含信用利差到期收益率之外,市场收取如下信用利差,这个信用利差仅依赖于评级和时间(因此,对于具有相同评级和相同到期期限的政府债券、企业债券和资产担保债券,它们具有相同的信用利差,1bps = 0.01%):

表2:基于评级和时间的信用利差

a)计算上面第一个表格中没有给出的值①?⑦。(22分)

b)假设有一个投资组合,其投资于给定的政府债券、企业债券和资产担保债券的金额

分别是3000万欧元、2000万欧元和4000万欧元,请计算这个投资组合的修正久期和凸度。

【注:如果你没有完整回答问题a),可假设政府债券的修正久期和凸度分别为5和30,企业债券的凸度是12,资产担保债券的修正久期是1。】(6分)

c)基于问题b)中给出的三种债券的欧元价值以及修正久期,计算组合的近似平均到期

收益率。

【提示:实践表明, 同时使用构成投资组合的单个债券的权重和修正久期,能够较好地近似估算投资组合的真实平均YTM。】

【注:如果你没能完整的回答问题a),可假设政府债券和资产担保债券的修正久期分别是5和1。】(5分)

d)假定给定的企业债券的信用评级上调为A级,不包含信用利差的到期(2年)收益率

是-0.05%,请问投资这个债券一年后的持有期回报是多少?【假设表2中基于评级和时间的信用利差保持不变。】 (7分)

e)解释为什么有些溢价债券随着时间的推移到期收益率不断降低,但它们的价格还是

会降低?(不需要计算。)(6分)

f)一个可回售企业债券与问题d)中的债券具有相同的特征(即到期期限2年;信用评

级:A;不包含信用利差的到期收益率:-0.05%)。假设期权溢价是每年10bps,计算这个可回售债券的“包含信用利差的到期收益率”。(5分)

问题2:衍生产品估值与分析(17 分)

在1月1日,某不付红利的股票的当期市场价格是50美元,按连续复利计算的一年期无风险资产回报率为年率3%。6个月后,即7月1日该股票的市场价格上升到55美元。在此时点,按连续复利计算的6个月的无风险资产回报率也为年率3%。

a)请计算在1月1日购买一份一年后购买该股票的远期合约的理论价格。(3分)

b)请计算首次签订远期合约时该合约的价值(盈利/亏损)是多少? (2分)

c)请问6个月后,即在7月1日,6个月前分析过的远期合约的价值(盈利/亏损)是多

少?(4分)

d)有一份一年后到期的执行价格为47美元的欧式看涨期权,作为其基础资产的股票的

当前价格为50美元。该期权在当前时点的市场价格为2美元。你敏锐地感觉到看涨期权价格存在一个套利机会,请描述利用该套利机会的交易策略,并计算套利交易的盈利[注:无该股票看跌期权]。 (8分)

问题3:衍生品估值与分析 (17 分)

A公司和B公司都为跨国公司,与日本和美国的公司有许多交易。它们也与C银行有业务往来,该银行愿意提供它们一份固定利率贷款(年化利率,两年期)。利息按每年支付。当前即期外汇汇率为100 JPY/USD (1 USD = 100 JPY)。

a)请解释A公司筹集美元资金和B公司筹集日元资金的比较优势。 (4分)

b)A公司筹集期限为两年的1亿美元,B公司筹集两年期100亿日元。同时,A公司考

虑与C银行进行货币互换,将借款转换成两年期100亿日元,同样地,B公司考虑与C银行货币互换,将借款转换成两年期1亿美元。C银行要求收取20个基点(年化利率)的费用,并承担全部外汇风险。相反地,A公司和B公司都考虑做货币互换,不承担外汇风险,并均等分配货币互换的全部剩余盈利。根据以下给出的数字,将货币互换1年后需支付的货币和金额数,填写到(1)至(6)空白处。

(1)= (

2)=

(3)=

(4)=

(5)=

(6)=

(13分)

问题4:衍生品/组合管理中的衍生品(42 分)

你是一个基金经理,管理一个与股票市场组合(MSA)相同配置的分散化股票组合,当前价值为100亿元。你的工作是通过加入期货和期权来管理组合风险并增加回报,同时保持它的配置不变。

在当前时点(t = 0),MSA平均股价指数是10000点,无风险利率是4%(年化—单利)。市场中也有以MSA指数为基础资产的期货和欧式期权在交易。

假定简便起见分红可以忽略,同时假定所有的期货和期权均于三个月后到期,一个交易单位(合约)是1000乘以MSA。(就是说,如果一单位执行价格为10000点的期权的价格为C元,那么购买一交易单位的成本是1000 * C元。)

如果需要用符号表示,可用r

f 表示无风险利率(年化),F

表示MSA期货的当前期货

价格,S

0表示指数的当前价值,C

(K)表示执行价格为K的MSA看涨期权的当前价格,

P

(K)表示看跌期权的价格,以及 (年)表示到期时间。

a)对股市下跌的担忧正在增加。执行价格为10000点的MSA看跌期权的价格高于有相

同执行价格10000点的看涨期权的价格,两者的差距(一单位看跌期权的价格减去一单位看涨期权的价格)是10元。然而,MSA期货的价格等于它的理论价格,并且资金可以以无风险利率自由借贷。你发现了一个套利机会。

a1) 找出MSA期货的理论价格。(显示推导所使用的公式) (3 分) a2) 看涨看跌期权平价条件是否满足?请解释。 (4 分) a3)描述在t = 0时刻和3个月后为实现一次套利交易所需要的具体交易。假设所使用的看跌期权合约的数量是1,请详细描述t = 0时刻和3个月后所发生的现金流,并计算3个月后套利的收益。(9分)b)于a)题中描述的套利机会很快就消失了,担忧MSA下跌的情绪越发浓重。你决定

用期货和期权创造一个对冲,以防范管理的资产价值下滑的风险。

b1) 首先,你决定交易期货合约来降低对MSA的风险暴露。你希望你的组合对MSA 的贝塔值处在0.5的水平。请找出为达到目标贝塔值所需的MSA期货头寸(空头还是多头,以及交易的单位数)。 (4 分)

随着更强烈的对股市下滑的担忧,你决定放弃b1)中的期货交易,代之以创造一个下限来维持管理资产的价值从现在起到3个月后都处在一定水平以上。为达到这目的,你考虑使用以下所示的MSA看跌期权

b2) 找出为建立下限所需的看跌期权的头寸(空头还是多头,交易单位的数量)。采用该头寸可使管理资产总价值(包括期权支付)在期权处于实值时保持恒定。 (4 分)

b3) 请画张图,以纵轴表示三个月中通过持有创建b2)中下限所需的看跌期权头寸来维持的管理资产的总价值,并以横轴表示三个月中MSA的价值。并请找出下限的价值。假定通过借贷来为购买期权融资并在三个月后偿还。(5 分)

b4) 就在你购买看跌期权之前,有传闻使MSA的波动加大。这将如何影响b3)中的下限价值?请解释。(不需计算。)(3 分)

c)你考虑不用交易看跌期权,代之以用MSA期货来实现动态套期保值。

c1) 找出用动态套期保值来实现b3)中的下限在开始时要持有的MSA期货头寸(空头还是多头,交易单位数量)。(请将中间计算四舍五入至小数点后三位。)(5 分)

c2) 为维持动态套期保值,针对MSA的价格变化,你该如何改变期货头寸?请解释。(无需计算。)(5 分)

你的团队正在运用CAPM 模型准备一份财务和运营报告,用以对你所管理共同基金--Argon 欧洲股票基金(基金A )与Cobalt 欧洲共同基金(基金C )--的业绩表现提供一个全面观察。这两只基金都是欧元计价且均以EURO STOXX 50指数(市场M )作为业绩基准。

a )以你的审慎分析为基础,你评估两只基金明年的预期回报分别是A R =6.1%和B R =8.5%,同时相对于市场基准,其所对应的敏感度分别为A β=0.92,C β=1.15。 已知12个月期的欧洲银行同业拆借利率是r F =-0.1%,且市场预期回报是M R =7.2%,请计算每只基金的预期均衡回报。 (4分)

b) 假定两只投资基金明年的预期风险分别为σA =4.5%和σC =5.8%。请计算每只基金的

夏普比率,并从风险/回报权衡的角度对结果进行评价。 (6分)

c )请画出证券市场线(SML ),并在图中标注出这两只共同基金的位置。 (4分)

d )比较这两只基金的预期回报和理论回报。基于你的分析,如何评价这两只基金?请详细分析。 (5分)

现在,你将重点考虑保护该投资组合的机会,该组合的当前市值为 1.2亿欧元。组合是充分分散化的,所以主要的风险来自市场风险。你计划通过运用EURO STOXX 50 指数的看跌期权(合约大小为10欧元)来完成对组合的保护,该股票投资组合相对EURO STOXX 50指数的贝塔系数为1.15,且期权到期期限恰好为从现在开始的六个月后。目标是构建一个下限,来避免你的投资组合(支付红利后)的资产价值在下一个周期(六个月)下跌7.5%以上。假定组合每六个月的红利收益为0.9%,而EURO STOXX 50 指数的红利收益是每六个月0.6%。现在的无风险收益率为零,且EURO STOXX 50 指数的最新报价为3450。

e) 运用CAPM 法则并假定保险成本不由所管理的基金承担,请计算为达到上述保护性看跌期权策略所得到的理论上的期权执行价格。 (9分) f) 为执行上述保护性看跌期权策略,你需要持有多少份EURO STOXX 50期权合约?

(5分)

琼斯先生受雇于一家小型投资公司,任财务顾问。他已为一个新客户找到两只指数交易基金(ETF)纳入一个投资组合。依据下表内参数所示的经济环境的不同,预期两只基金的业绩回报也将有所不同。

a)计算Maverick ETF和Bear ETF两只指数交易基金的各自预期回报。(4分)b) 琼斯先生的新客户有175000美元可投资于两只基金,其中61250美元将被配置于

Bear ETF,其余的投资于Maverick ETF。计算该投资组合的预期回报。(4分)c)计算问题b)中所述投资组合的标准差。(8分)d)假定客户的目标回报是8%。为达成该预期回报,请问该客户在两只基金中的投资金额分别应是多少?(4分)