D. working sheet D. equipment depreciation C. capital budgeting. A. time deposits A. the initial cost of the project can be reduced. C. notes payable B. sunk A. I and III only C. salaries payable D. product producing C. initial public offering (IPO). A. total A. future value D. (1+8%/2)2-1 B. $295,000 D. collecting accounts receivable faster A. m D. common stock A. gross profit margin A. liquidity ratios B. degree to which the net present value reacts to changes in a single variable.B. the transaction is complete and the goods or services delivered.A. Return on equity A. general economic risk D. It does not include depreciation.C. Interest. B.$108 B. $37.62 B. Corporate investment decisions have nothing to do with financial markets,A. Financial management A. double taxation of dividends D. compound interest D. The market is overvaluing the stock.B. approximately 10 B.640,000 D. issue common stock.A. Net profit margin ×Total asset turnover ×Equity multiplier B.bond issuing C. capital budgeting B. marketability A. future value

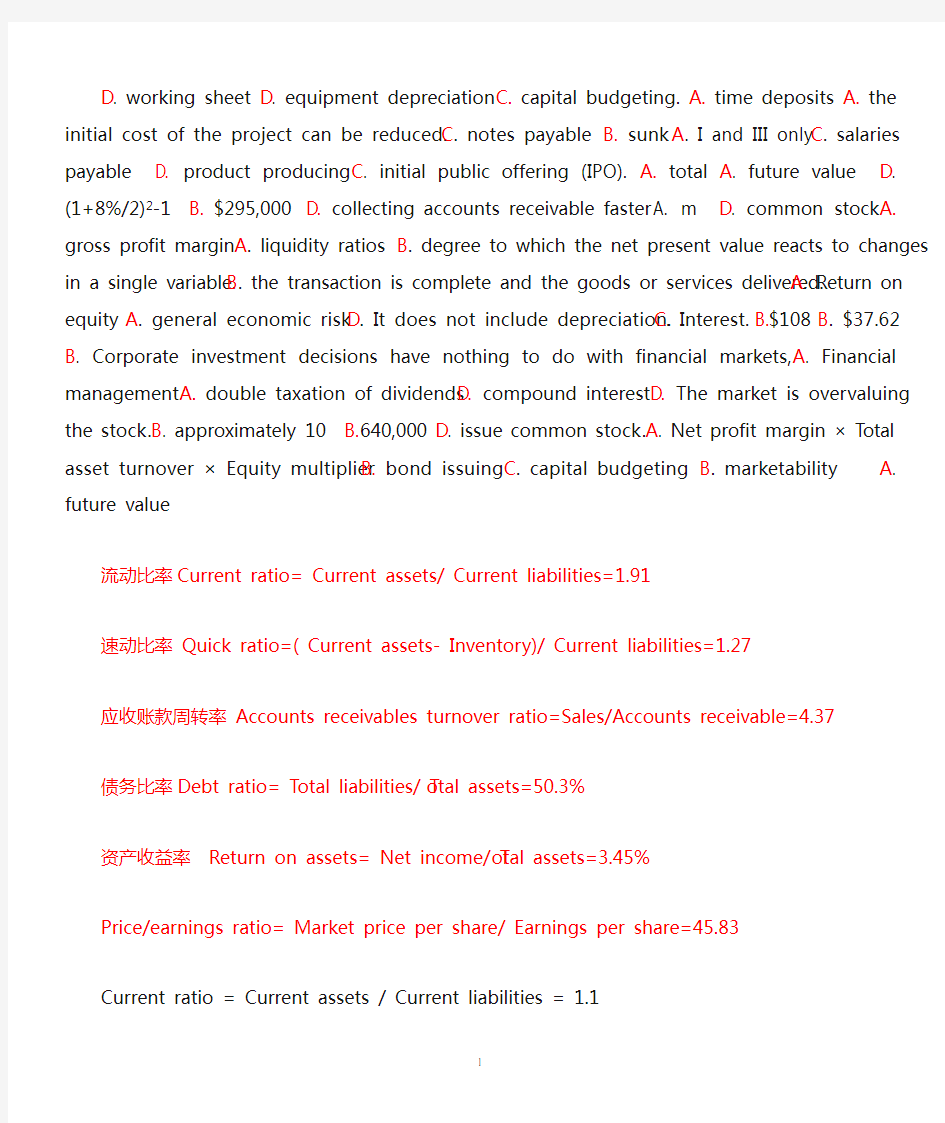

流动比率Current ratio= Current assets/ Current liabilities=1.91

速动比率Quick ratio=( Current assets- Inventory)/ Current liabilities=1.27

应收账款周转率Accounts receivables turnover ratio=Sales/Accounts receivable=4.37

债务比率Debt ratio= Total liabilities/ Total assets=50.3%

资产收益率Return on assets= Net income/ Total assets=3.45%

Price/earnings ratio= Market price per share/ Earnings per share=45.83

Current ratio = Current assets / Current liabilities = 1.1

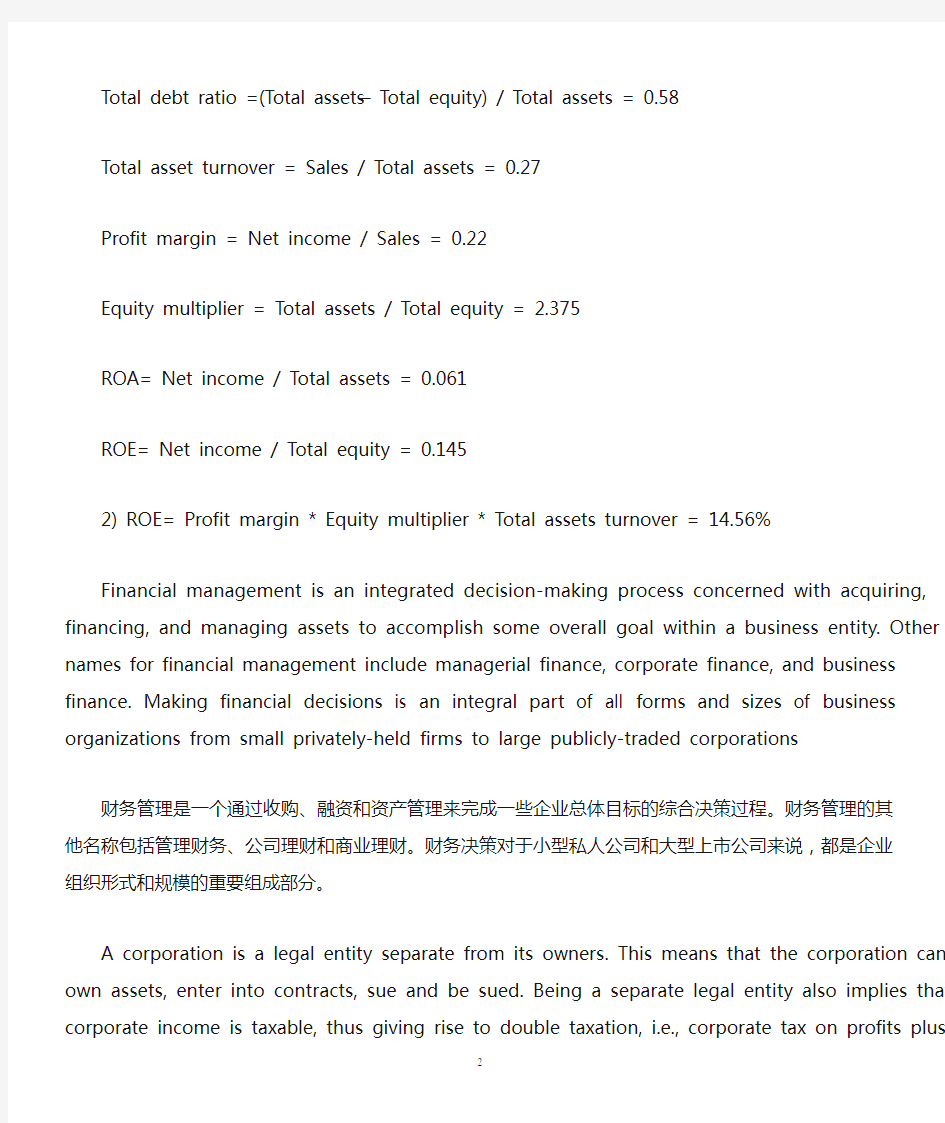

Total debt ratio =(Total assets – Total equity) / Total assets = 0.58

Total asset turnover = Sales / Total assets = 0.27

Profit margin = Net income / Sales = 0.22

Equity multiplier = Total assets / Total equity = 2.375

ROA= Net income / Total assets = 0.061

ROE= Net income / Total equity = 0.145

2) ROE= Profit margin * Equity multiplier * Total assets turnover = 14.56%

Financial management is an integrated decision-making process concerned with acquiring, financing, and managing assets to accomplish some overall goal within a business entity. Other names for financial management include managerial finance, corporate finance, and business finance. Making financial decisions is an integral part of all forms and sizes of business organizations from small privately-held firms to large publicly-traded corporations

财务管理是一个通过收购、融资和资产管理来完成一些企业总体目标的综合决策过程。财务管理的其他名称包括管理财务、公司理财和商业理财。财务决策对于小型私人公司和大型上市公司来说,都是企业组织形式和规模的重要组成部分。

A corporation is a legal entity separate from its owners. This means that the corporation can own assets, enter into contracts, sue and be sued. Being a separate legal entity also implies that corporate income is taxable, thus giving rise to double taxation, i.e., corporate tax on profits plus personal tax on after-corporate-tax profits distributed to shareholders (the exception being a full imputation system).

There is a separation of ownership (shareholders) and control (managers). Shareholders who hold shares in a corporation own the corporation. Shares represent a claim to corporate profits, which are distributed in the form of dividends, share repurchases, or acquisition payout, (e.g., management buyouts and tender offers). Shareholders have limiter liability.

有限公司是与其所有者分开的一个法人实体。这意味着公司可以拥有资产、签订合同、起诉和被起诉。作为一个独立的法人实体也意味着要对企业收入征税,从而引起双重征税,如企业所得税加上企业税后利润分配给股东的股利所要交的个人所得税。公司制形成了所有权与经营权分离。持有公司股份的股东拥有公司的所有权。所有者享有公司的利润,以股利、股票回购或收购(如管理层收购和要约收购)的形式回馈给所有者。股东承担有限责任。

The values of most items reported on a firm’s balance sheet are reported in terms of their accounting book values, which are based on historical cost or original value. The historical cost of an asset is the price paid when the firm acquires the asset. The historical cost of liability is the amount involved when the firm incurs the liability.

公司资产负债表报告的价值大部分都是账面价值,账面价值基于历史成本或原始价值。资产的历史成本是公司购买资产时支付的价格。负债的历史成本是公司负有偿还责任时的金额。

Firms with complex capital structures have potentially dilutive securities such as convertible securities, options ,and warrants that could potentially dilute earnings per share(EPS). These firms must report both basic and diluted earnings per share figures. The diluted earnings figure per share provides a more conservative earnings estimate by assuming that the total shares of common stock in the denominator include all shares of common stock plus potential shares from the likely future conversing of outstanding convertible securities, stock options, and warrants.

复杂的资本结构意味着公司有潜在稀释性证券,如可转换债券、期权和认股权证都会潜在的稀释每股收益。这些公司必须报告基本的和稀释的每股收益。稀释每股收益提供了更为保守的盈利预测,分母中的普通股股数包括所有普通股加上未来可能出现的可转换债券、股票期权和认股权证的潜在股数。

Equal absolute changes in the numerator and denominator may lead to apparent improvements or deterioration in ratios that do not reflect real changes in performance. Analysts should be aware that a firm’s managers may undertake year-end transactions, such as the one described above, to make certain ratios appear better following a period of disappointing performance. This process is often called “window dressing” because it makes specific ratios from the financial statements look better than without making such changes.

分子和分母相同绝对值的变化,会导致比率明显提高或减少,这个变化的实质不能反映真实情况的。正如以上所述,分析家认为公司的管理者经过一段令人失望的表现后,在进行年终时,计算出更具吸引力的比率。这个过程通常称为账面粉饰。因为从报表中得出的经过加工的比率会比那些原始比率好看。

The P/E ratio indicates how many investors are willing to pay per dollar of earnings for shares of the firm’s common stock. It provides an important indication of how the m arket perceives the growth and

profit opportunities of a firm. High growth firms with strong future profit opportunities will command higher P/E ratio, but it has several potential shortcomings. For example, a firm can have negative earnings, which produces a meaningless P/E ratio. In addition, management can distort reported earnings because of the discretion allowed by accounting practices.

市盈率反映普通股股东愿意为每一美元净利润支付的价格,为预测一个企业的成长和获利机会提供了重要的信息。未来具有较强获利机会的高增长公司希望较高的市盈率,但是它有几个潜在的缺点。例如,一个企业的收入是负的,那么市盈率就毫无意义。另外,管理者可以通过会计惯例允许的酌情处理权利来歪曲报告。

The interest rate is in essence a specialized form of time value of money ,and pertains generally to the use of debt instruments. Interest rates are also often used as riskless or base rates to draw comparison to alternative riskier investments.There are two forms of interest rates : simple and compound.

利率在本质上是表达货币时间价值的一种专业形式,通常从属于所使用的债务工具。利率也经常作为无风险或基准利率被用来与选择性的高风险投资做比较。利率有两种形式:单利计息和复利计息。

Book value is the accounting value of a firm or an asset. Book value is a historical value rather than a current value. Firms usually report book value on a per share basis. Book value per share may bear little relationship to liquidation value per share or market value per share.

账面价值是一个公司或一个资产的会计价值。帐面价值是一个历史的价值,而不是目前的价值。公司账面价值通常报告按每股分配。每股账面价值和每股清算价值或每股市场价值没什么关系。

Coupon is the interest on a bond that the issuer promises to pay the holder until maturity. Coupon payment is the periodic interest payment which is equal to the coupon interest rate as a percent rate multiplied by the maturity or par value of the bond. The coupon interest rate, also called the nominal yield, face value, is the contractual rate of interest based on a bond’s par value.

息票率是指在到期日之前债券发行者承诺支付给持有者的利率。息票支付是指周期性的利息支付,它等于息票率乘以债券的到期日价值或者面值。息票率,也被称为名义支付率,是指基于债券的面值确定的合同利率。

Break-even analysis is a firm of sensitivity analysis. Sensitivity analysis generally involves finding answers to “what if” questions as:what will be the net present value of the project if sales are 10 percent less than expected? In break-even analysis the question is turned around, in which the managers ask: how poor can sale become before the project loses money? The break-even point is the sales volume at which the present values of the project’s ash inflows and outflows are equal, so that its net present v alue is zero.

盈亏平衡分析是灵敏度分析的一种形式。敏感性分析通常包含找到“如果……将会怎样”这种问题的答案。比如:如果销售值比预计少了10%,项目的净现值会怎样?盈亏平衡点分析将这个问题翻了过来,管理者就会问:在项目损失之前,销售量会有多么差?盈亏平衡点就是在项目的现金流入和流出量的现值相等时的销售量,此时净现值为0.

A money market is a financial market for issuing and trading short-term debt securities. Money markets are decentralized markets, consisting of securities dealers who are linked by an electronic communications network. A capital market is a financial market for intermediate-or long-term securities. Corporations may raise funds in capital markets by selling bonds, preferred stock, and common stock. 货币市场是一个发行和交易的短期债务证券的金融市场。货币市场是分散的市场,它是由一个电子通讯网络与经销商组成。资本市场是一个中间交换或长期证券的金融市场。公司可能通过出售债券,优先股和普通股基金在资本市场上筹集资金。

More risky projects require a higher cost of capital than less risky projects. Failing to adjust the differences in project risk would lead a firm to accept too many value-destroying risky projects and reject too many value-adding safe ones. Over time, the riskiness of the firm would increase and lead to an increase in its cost of capital. Eventually, shareholder value would suffer. An important point to remember is that the cost of capital depends mainly on the use of the funds, not on how and where the firm raises the capital.

风险较大的项目比风险较小的项目要求更高的资本成本。未调整项目风险的差异将会导致公司接受过多的价值损坏风险的项目,并拒绝过多的价值升值的可靠项目。久而久之,该公司的风险会增加,并导致其资本成本的增加。最终,股东价值将受到影响。要记住重要的一点是,资本成本(适当的折现率)主要取决于资金的使用,而不是公司提高资本的方式和地点。

Ex-dividend date. The ex-dividend date is the cut-off date for receiving the dividend. Investors who buy the stock before the ex-dividend date are entitle to the dividend, which those who buy shares on or after the ex-dividend date are not.

除息日是收到股利的截止日期。除息日之前购买股票的投资者有权获得股利,而那些在除息日或除息日之后购买股票的投资者将不会获得股利。

Record date. The record date is the date on which an investor must be a shareholder of the record to be entitled to the upcoming dividend only if they have bought the stock for at least two business days before the record date.

股权登记日是投资者必须成为一个记录在案的将有权获得即将到来股利的股东,且他们买入股票的日期是在股利登记日前至少两天。

Payment date . The payment date is the date when the firm mails the dividend checks to the shareholders of a record. This date is usually several weeks after the record date.

股利支付日是公司将股利派发给股东的登记日期。此日期通常是股利登记日的几星期之后。

《会计专业英语》模拟试题及答案 一、单选题(每题1分,共20分) 1. Which of the following statements about accounting concepts or assumptions are correct? 1)The money measurement assumption is that items in accounts are initially measured at their historical cost. 2)In order to achieve comparability it may sometimes be necessary to override the prudence concept. 3)To facilitate comparisons between different entities it is helpful if accounting policies and changes in them are disclosed. 4)To comply with the law, the legal form of a transaction must always be reflected in financial statements. A 1 and 3 B 1 and 4 C 3 only D 2 and 3 Johnny had receivables of $5 500 at the start of 2010. During the year to 31 Dec 2010 he makes credit sales of $55 000 and receives cash of $46 500 from credit customers. What is the balance on the accounts receivables at 31 Dec 2010? $8 500 Dr $8 500 Cr $14 000 Dr $14 000 Cr Should dividends paid appear on the face of a company’s cash flow statement? Yes No Not sure Either Which of the following inventory valuation methods is likely to lead to the highest figure for closing inventory at a time when prices are dropping? Weighted Average cost First in first out (FIFO) Last in first out (LIFO) Unit cost 5. Which of following items may appear as non-current assets in a company’s the statement of financial position? (1) plant, equipment, and property (2) company car (3) €4000 cash (4) €1000 cheque A. (1), (3) B. (1), (2) C. (2), (3)

《财务管理》练习题 一、填空题: 1、财务管理原则除了有收益风险均衡原则、利益关系协调原则以外,还有资金合理配置原则、 收支积极平衡原则、成本效益原则、(分级分权管理)原则。 2、资产净利率率是企业在一定时期内(净利润)与(平均资产总额)的比率。 3、股票是股份公司为筹集(自有资金)而发行的有价证券,是股东按其持有(股份)享有权 利和承担义务的(凭证)。 4、资金成本是指企业(筹集)和(使用)资金而发生的费用,通常用(相对)数表示。 5、财务管理目标是企业进行财务活动所要达到的根本目的,其作用有:(导向作用)、 (激励作用)、(凝聚作用)、(考核作用)四个方面。 6、股东财富最大化的评价指标主要有(股票市价或每股市价)和(权益资本增值率)两种。 7、资金时间价值通常被认为是没有(风险)和没有(通货膨胀)条件下的社会平均利润率。 8、根据对未来情况的掌握程度,投资决策可分为(确定性投资决策)、(风险性投资决策)和 (不确定性投资决策)三种类型。 9、风险价值有两种表示方法:(风险收益额)和(风险收益率)。 10、资金成本指的是企业筹集和使用资金必须支付的各种费用。包括(用资费用)和(筹资费用)。 11、会计报表体系由(资产负债表)、(损益表)、(现金流量表)等三张主要报表和(利 润分配表)、(主营业务收支明细表)等两张附表构成。 12、“资产净利率=销售净利率×总资产周转率”这一等式被称为杜邦等式。 13、从杜邦系统图可以看出:(权益报酬率)是杜邦财务分析体系的核心,是一个综合性最强的指标, 反映着企业财务管理的目标。 14、企业筹集资金的动机包括:(新建筹资)动机、(扩张筹资)动机、(偿债筹资)动机、 (混合筹资)动机。 15、债券发行价格的高低,取决于(债券票面价值)、(债券利率)、(市场利率)和(债券期 限)等四项因素。 16、评价企业资本结构最佳状态的标准应该是(股权收益最大化)或(资本成本最小化)。 17、财务管理中涉及的杠杆主要有(营业杠杆)、(财务杠杆)和(联合杠杆)。 18、财务管理中的杠杆作用产生于(固定费用)的存在。 19、财务杠杆系数是指企业(税后利润的变动率)相当于(息税前利润变动率)的倍数。它反映 着财务杠杆的(作用程度)。 20、联合杠杆,是指营业杠杆和财务杠杆的综合,它反映企业的总风险程度,并受(经营风险)和 (财务风险)的影响。 21、现金流量指的是投资项目在其计算期内的(现金流出量)与(现金流入量)的统称。 22、投资项目净现金流量包括:(投资)现金流量、(营业)现金流量和(项目终止) 现金流量。 23、现金的成本通常由以下四个部分组成:(管理成本)、(机会成本)、(转换成本) 和(短缺成本)。 24、抵押债券按其抵押品的不同,分为(不动产抵押)债券、(动产抵押)债券和(证券抵押)债券。 25、财产股利是以现金以外的资产支付的股利,主要有(实物股利)和(证券股利)。

《财务管理》复习题 一、单项选择题 1. 按照公司治理的一般原则,重大财务决策的管理主体是( )。 A. 出资者 B.经营者 C.财务经理 D.财务 会计人员 2. 财务管理是人们利用价值形式对企业的( )进行组织和控制,并正确处理企业 与各方面财务关系的一项经济管理工作。 A. 劳动过程 B.使用价值运动 C.物质运物 D.资金运动 3. 某债券的面值为1000元,票面年利率 为 12%期限为3年,每半年支付一次利息。 若市场年利率为12%则其价格( )o A. 财务活动过程固有的规律 B. 财务管理工作固有的规律 C. 财务活动的各自独立性 D. 财务管理的相对独立性 5. 下列筹资方式中,资本成本最低的是( 6. 某投资者喜欢收益的动荡胜于喜欢收益的稳定,则该投资者属于 A. 风险接受者 B.风险回避者 C.风险追求者 D. 风险中立 者 7. 下列各项成本项目中,属于经济订货量基本模型中的决策相关成本的是 C. 固定性储存成本 D.变动性储存成本 8. 成本按其性态可划分为()。 A. 约束成本和酌量成本 B. 固定成本、变动成本和混合成本 C.相关成本和无关成本 D. 付现成本和非付现成本 9. 某公司向银行借入12000元,借款期为3年,每年的还本付息额为 4600元,则 借款利率为()。 A. 6.87% B.7.33% C.7.48% D.8.15% A. 大于1000元 B.小于1000元 C.等于1000元 D.无法计算 4. 一般来说,财务管理的内容是由( 0所决定的。 A.发行股票 B.发行债券 C.长期贷款 D.保留盈余资本成本 A. 存货进价成本 B. 存货米购税金

2010年中级财务管理模拟试卷 第一大题:单项选择题 1、以下各项中不属于股东财富最大化优点的是()。 A.考虑了风险因素 B.在一定程度上避免了短期行为 C.比较简易量化 D.既适合于上市公司、也适合于非上市公司 2、按金融工具的属性划分,可以将金融市场分为()。 A.货币市场和资本市场 B.发行市场和流通市场 C.基础性金融市场和金融衍生品市场 D.资本市场、外汇市场和黄金市场 3、下列关于M型组织的描述中,正确的是()。 A.M型组织的第一个层次是由董事会和经理班子组成的总部 B.M型组织的第二个层次是由围绕企业的主导和核心业务的各所属单位构成 C.M型组织的第三个层次是由职能和支持、服务部门组成 D.M型组织的集权程度较低 4、资本支出预算属于()。 A.业务预算 B.经营预算

C.财务预算 D.专门决策预算 5、以基期成本费用水平为基础,结合预算期业务量水平及有关降低成本的措施,通过调整有关费用项目而编制预算的方法是指()。 A.零基预算 B.增量预算 C.定期预算 D.弹性预算 6、下列各项不属于编制单位生产成本预算基础的是()。 A.销售预算 B.生产预算 C.直接材料消耗及采购预算 D.直接人工预算 7、按照能否转换成公司股票,债券可分为()。 A.记名债券和无记名债券 B.可转换债券和不可转换债券 C.到期偿还债券和提前偿还债券 D.信用债券和担保债券 8、在计算平衡资本成本时,适合于反映期望资本结构的价值权数是()。 A.账面价值权数 B.市场价值权数

C.目标价值权数 D.边际价值权数 9、当净现值>0时,以下描述正确的是()。 A.净现值率>1 B.净现值率>0 C.内部收益率<基准收益率 D.内部收益率>1 10、某投资项目的净现值为300元,净现值率为12%,内部收益率为15%,基准收益率为10%,静态投资回收期>n/2,总投资收益率低于基准投资收益率,以下结论正确的是()。 A.该项目完全具备财务可行性 B.该项目基本具备财务可行性 C.该项目完全不具备财务可行性 D.该项目基本不具备财务可行性 11、某投资项目的净现值为1000元,净现值率为20%,该项目的原始投资额为()。 A.10000元 B.8000元 C.5000元 D.2000元 12、下列有关现金周转期的公式中,错误的是()。 A.存货周转期=平衡存货/每天的销货成本

广东纺织职业技术学院2010~2011学年第一学期 《专业英语》期中考试参考答案 一、单词翻译(英译汉) titrimetric 滴定的analysis 分析 reagent 试剂titrant 滴定剂 flask 烧瓶oxidation 氧化 precision 精密度standard solution 标准溶液sodium hydroxide 氢氧化钠Equilibrium constant 平衡常数equilibrium. 平衡manifest 出现,表明equilibrium concentration 平衡浓度frictional flow 有摩擦的流动ionization constant 电离常数correct for 做……的修正molarity 物质的量浓度compressed gas 压缩气体neutralization 中和device 装置,设备plus 正的,加的elevation 海拔,地理高度neutral 中性的positive-displacement 正位移 meter 米,公尺,计, 表,仪表 reciprocating 往复的,来回的sodium hydroxide 氢氧化钠piston 活塞 external 外部的(常与to 搭配) centrifugal pump 离心泵,离心抽 机 in the absence of 缺乏……时, 当……不在时 rotational 转动的,轮流的 at the expense of 归……付费,在 损害……的情况 下 rotational velocity 旋转速度 compensation 补偿,赔偿stream 溪,川,流,一 股,一串,河流 specific 特定的upstream station 上游截面 streamline .流线downstream station 下游截面 二、单词翻译(汉译英) normal to surface 垂直于传热面discharge 滤饼卸料 correspondence 符合,一致ceramic 陶器的 momentum 动量,动力,要素filtrate 滤液 momentum transfer 动量传递opening 孔 random motion 随机运动,无规则 运动 colloidal particle 胶体微粒 diffused 扩散的configuration 构造,配置 adjacent .邻近的,接近的fluctuation . 波动,起伏 vibrating 振动的,振荡的atm(atmosphere) 大气压(1atm= 101. 3 kPa) bulk temperature (远离表面的)流vane (风车、螺旋桨等

财务管理复习题及参考答案 一、单项选择题(本大题共10小题,每小题2分,共20分) 1. 以利润最大化作为理财目标的特点是( D ) A.考虑了风险因素 B.可以避免企业的短期行为 C.没有考虑到资金的时间价值 D.便于进行企业间经济效益的比较 2.一般认为,流动比率保持在(B )以上时,资产的流动性较好 A.100% B.200% C.50% D.300% 3.衡量上市公司盈利能力最重要的财务指标是(B) A.净利率B.每股收益C.每股净资产D.市净率 4.在个别资本成本的计算中,可以不必考虑筹资费用影响因素的是(C)A.长期借款成本B.债券成本C.留存收益成本D.普通股成本 5.债券成本一般要低于普通股成本,这主要是因为( C) A.债券的发行量小B.债券的利息固定 C.债券风险较低,且债息具有抵税效应D.债券的筹资费用少 6.下列各项中,不属于投资项目的现金流出量的是(C ) A. 建设投资 B. 垫支流动资金 C. 固定资产折旧 D. 经营成本 7.某投资方案,当贴现率为12%时,其净现值为478;当贴现率为14%时,其净现值为-22,则该方案的内部收益率为(C ) A. 12.91% B. 13.59% C. 13.91% D. 14.29% 8.在存货的ABC分析法下,(A )类存货种类最少但价值量比重最大 A.A类 B.B类 C.C类 D.不一定 9.与经营杠杆系数同方向变化的是( C) A.产品价格 B.单位变动成本 C.销售量 D.企业的利息费用 10.采用剩余股利政策的理由是(A ) A.为了保持理想的资本结构,使加权平均资本成本最低 B.有利于树立公司良好的形象,稳定股票价格 C.能使股利与公司盈余亲密结合 D.能使公司具有较大的灵活性 二、多项选择题(本大题共5小题,每小题3分,共15分) 1. 决定债券发行价格的主要因素有( ABD ) A.债券面值 B.债券利率 C.债券发行数量 D.市场利率 E.债券到期日 2. 下列对采购批量和存货费用之间的关系叙述正确的有( ACE ) A.采购批量越大,则储存量越高,储存保管费用越多 B.采购批量越大,则采购次数越少,储存保管费用越少 C.采购批量越大,则采购次数越少,采购费用越低 D.采购批量越小,则采购次数越多,储存保管费用越多 E.采购批量越大,则采购次数越多,采购费用越高 3.公司增资发行新股应具备以下条件(BDE) A.前一次发行的股份未募足B.前一次发行的股份已募足 C.与前一次发行股票间隔两年以上D.近三年连续盈利 E.预期收益率不低于同期银行存款利率 4. 信用政策是企业根据自身营运情况制定的有关应收账款的政策,其主要构成 内容有( ACDE )

财务管理》复习题 一、名词解释 1.复利现值 2.(债券)折价发行 3.普通年金 4.资本结构理论 5.经营杠杆 6.货币时间价值 7.年金 8.资本成本 9.资本结构 10.财务杠杆 、单项选择题,请将正确答案填在下表中。 D 无抵押贷款 1 年期贷款 4000 万元,按 6%计算全年利息,银行要求贷款 本息分 12 月等额偿还,则该项贷款的实际利率大约为( 1、财务管理是企业管理中有关( )的管理工作。 A 销售管理 B 会计处理 C 资金 D 成本和税务处理 2、下列指标中最适合反映公司理财的目标是( )。 A 每股收益 B 净利润 C 每股市价 D 销售收入 3、年利率为 8%, 每季度复利一次,其实际利率为( )。 4、某投资项目,折现率为 10%时,净现值为 500 元,折现率为 为-480元,则该项目的内含报酬率为( A % B % C % D % 15%时,净现值 )。 5、如果企业一定期间内的固定生产成本和固定财务费用均不为 零, 素共同作用而导致的杠杆效应属于( ) A 经营杠杆 B 财务杠杆 C 总杠杆 D 风险杠杆 6、相对于发行股票而言,发行公司债券筹资的优点为: 则由上述因 A 筹资风险小 B 限制条款少 C 筹资额度大 D 资本成本低 7、企业向银行借入长期借款, 若预测市场利率将下降, 企业应与银行签定 ( ) A 浮动利率合同 B 固定利率合同 C 抵押贷款 8、企业向银行取得

A 企业价值最大化 B 利润最大化 A 6% B 10% C 12% D 18% 9、关于股票股利说法正确的有( A 股票股利会导致股东财富的增加 B 股票股利会引起所有者权利各项结构发生变化 C 股票股利会导致公司资产的流出 D 股票股利会引起负债增加 股利政策是( ) 11、某股票当前市场价格为 40 元,每股股利为 2元,预期股利增长率为 5%,则其市 场决定的普通股资本成本为 ( ) A 5% B % C 10% % 12、某企业按年利率 %向银行借款 500 万元,银 行要求保留 10%的补偿性余额, 该项借款的实际利率为( A % B 5% C % ,财务杠杆系数为 ,则该公司销售收入增长 1 倍,就会 造成每股收益增加 ( ) A 倍 B 倍 C 倍 14、假设某企业每月需要甲材料 1000公斤,每公斤月储存成本为 5 元,一次订 货成本为 100 元,则相邻两次订货最佳的订货间隔期为( A 21% B 11% C10% 10、相对于其他股利政策而言, 既可以维持股利的稳定性, 又有利于优化结构的 A 剩余股利政策 B 固定股利政策 C 固定股利支付率政策 D 低正常股利加额外股利政策 13、某公司的经营杠杆系数为 )天。 15、预计明年通货膨胀率为 10%, 公司销售增长率为 10%,则销售额的名义增长 率为( )。 16、财务管理是企业管理中有关( )的管理工作。 A 销售管理 B 会计处理 C 资金 D 成本和税务处理 17、现代公司理财的目标是( )。

一、Give out the full names for the following abbreviations(写出下列缩写词的全称)(15%) WAN__________________________________________________ HTTP__________________________________________________ NT____________________________________________________ CEO__________________________________________________ DBMS________________________________________________ ISP___________________________________________________ XML__________________________________________________ BIOS_________________________________________________ IT____________________________________________________ WWW_______________________________________________ 二、Match the following words and expressions in the left column with those similar in meaning in the right )(10%) 1. output devices a. 操作系统 2. silicon b. 扩展存储器 3. expanded memory c. 硅 4. database administrator d. 输出设备 5. operating system e. 汇编语言 6. assembly language f. 数据库管理员 7. gateway g. 数字图像处理 8. laser technology h. 网关 9. digital image processing i. 制造过程 10.manufacturing process j. 激光技术 1. ( ) 6. ( ) 2. ( ) 7. ( ) 3. ( ) 8. ( )

《财务管理》复习题 一、名词解释 1.复利现值 2.(债券)折价发行 3.普通年金 4.资本结构理论 5.经营杠杆 6.货币时间价值 7.年金 8.资本成本 9.资本结构 10.财务杠杆 二、单项选择题,请将正确答案填在下表中。 1、财务管理是企业管理中有关()的管理工作。 A销售管理B会计处理C资金D成本和税务处理 2、下列指标中最适合反映公司理财的目标是()。 A每股收益B净利润C每股市价D销售收入 3、年利率为8%,每季度复利一次,其实际利率为()。 A 8.24% B 8.26% C 8.28% D 8.3% 4、某投资项目,折现率为10%时,净现值为500元,折现率为15%时,净现值为-480元,则该项目的含报酬率为()。

A 13.15% B 12.75% C 12.55% D 12.25% 5、如果企业一定期间的固定生产成本和固定财务费用均不为零,则由上述因素共同作用而导致的杠杆效应属于() A经营杠杆B财务杠杆C总杠杆D风险杠杆 6、相对于发行股票而言,发行公司债券筹资的优点为:() A筹资风险小B限制条款少C筹资额度大D资本成本低 7、企业向银行借入长期借款,若预测市场利率将下降,企业应与银行签定() A浮动利率合同B固定利率合同 C抵押贷款D无抵押贷款 8、企业向银行取得1年期贷款4000万元,按6%计算全年利息,银行要求贷款本息分12月等额偿还,则该项贷款的实际利率大约为() A 6% B 10% C 12% D 18% 9、关于股票股利说确的有() A股票股利会导致股东财富的增加 B股票股利会引起所有者权利各项结构发生变化 C股票股利会导致公司资产的流出 D股票股利会引起负债增加 10、相对于其他股利政策而言,既可以维持股利的稳定性,又有利于优化结构的股利政策是() A剩余股利政策B固定股利政策 C固定股利支付率政策D低正常股利加额外股利政策 11、某股票当前市场价格为40元,每股股利为2元,预期股利增长率为5%,则其市

财务管理复习题及参考答案 一、单项选择题(本大题共 10 小题,每小题 1. 以利润最大化作为理财目标的特点是 ( D A. 考虑了风险因素 B. 可以避免企业的短期行为 C. 没有考虑到资金的时间价值 D. 便于进行企业间经济效益的比较 2. 一般认为,流动比率保持在( B )以上时, A. 100% B . 200% C . 50% D. 300% 3. 衡量上市公司盈利能力最重要的财务指标是( B ) A. 净利率 B.每股收益 C.每股净资产 D .市净率 4. 在个别资本成本的计算中,可以不必考虑筹资费用影响因素的是( C ) A.长期借款成本 B.债券成本 C.留存收益成本 D .普通股成本 5. 债券成本一般要低于普通股成本 ,这主要是因为 ( C) A.债券的发行量小 B.债券的利息固定 C.债券风险较低,且债息具有抵税效应 D .债券的筹资费用少 6. 下列各项中 ,不属于投资项目的现金流出量的是( C ) A. 建设投资 B. 垫支流动资金 C. 固定资产折旧 D. 经营成本 7. 某投资方案,当贴现率为 12%时,其净现值为 478;当贴现率为 14%时,其净 现值为-22,则该方案的内部收益率为 (C ) A. 12.91% B. 13.59% C. 13.91% D. 14.29% 8. 在存货的ABC 分析法下,(A )类存货种类最少但价值量比重最大 A.A 类 B.B 类 C.C 类 D.不一定 9. 与经营杠杆系数同方向变化的是 ( C) A.产品价格 B.单位变动成本 C.销售量 D.企业的利息费用 10. 采用剩余股利政策的理由是 (A ) A. 为了保持理想的资本结构,使加权平均资本成本最低 B. 有利于树立公司良好的形象,稳定股票价格 C. 能使股利与公司盈余亲密结合 D. 能使公司具有较大的灵活性 二、多项选择题(本大题共 5小题,每小题 3分,共 15分) 1. 决定债券发行价格的主要因素有 ( ABD ) A.债券面值 B.债券利率 C.债券发行数量 D.市场利率 E.债券到期日 2. 下列对采购批量和存货费用之间的关系叙述正确的有 ( ACE A. 采购批量越大, B. 米购批量越大, C. 米购批量越大, D. 米购批量越小, E. 米购批量越大, 3. 公司增资发行新股应具备以下条件( BDE A.前一次发行的股份未募足 C.与前一次发行股票间隔两年以上 2 分,共 20 分) ) 资产的流动性较好 则储存量越高,储存保管费用越多 则采购次数 越少,储存保管费用越少 则采购次数越少,采 购费用越低 则采购次数越多,储存保管费用越 多 则采购次数越多,采购费用越高 ) B .前一次发行的股份已募足 D .近三年连续盈利

模拟试题(一) 一、单项选择题 1、关于相关者利益最大化目标,下列说法中错误的是()。 A、强调股东的首要地位,并强调企业与股东之间的协调关系 B、关心客户的长期利益,以便保持销售收入的长期稳定增长 C、只站在股东的角度进行投资,会导致企业的短期行为 D、体现了合作共赢的价值理念 【正确答案】 C 【答案解析】相关者利益最大化目标有利于企业长期稳定发展。这一目标注重企业在发展过程中考虑并满足各利益相关者的利益关系。在追求长期稳定发展的过程中,站在企业的角度上进行投资研究,避免只站在股东的角度进行投资可能导致的一系列问题。所以选项C错误,参见教材第7页。 2、甲企业是一家摩托车配件生产企业,鉴于目前市场正处于繁荣阶段,下列各项中,甲企业不能采取的财务管理战略是()。 A、扩充厂房设备 B、削减存货 C、开展营销规划 D、提高产品价格 【正确答案】 B 【答案解析】繁荣阶段企业采取的财务管理措施包括:扩充厂房设备;继续建立存货;提高产品价格;开展营销规划;增加劳动力。选项B是衰退和萧条阶段采取的财务管理战略。参见教材第20页。 3、某企业年初从银行取得一笔1000万元的借款,借款期5年,年利率为10%,若每半年复利一次,实际利率会高出名义利率()。 A、2% B、% C、% D、% 【正确答案】 B 【答案解析】实际利率=(1+10%/2)2-1=%,所以实际利率高于名义利率%-10%=%。参见教材第36页。 4、下列说法不正确的是()。 A、对于同样风险的资产,风险回避者会钟情于具有高预期收益的资产

C、当预期收益相同时,风险回避者偏好于具有低风险的资产 D、风险中立者选择资产的唯一标准是预期收益率的大小 【正确答案】 B 【答案解析】当预期收益相同时,风险追求者选择风险大的,因为这会给他们带来更大的效用。参见教材44页。 5、下列各项预算方法中,能够使预算期间与会计期间相对应,便于将实际数与预算数进行对比,也有利于对预算执行情况进行分析和评价的是()。 A、弹性预算法 B、滚动预算法 C、增量预算法 D、定期预算法 【正确答案】 D 【答案解析】定期预算法是指在编制预算时,以不变的会计期间(如日历年度)作为预算期的一种编制预算的方法。这种方法的优点是能够使预算期间与会计期间相对应,便于将实际数与预算数进行对比,也有利于对预算执行情况进行分析和评价。参见教材第68页。 6、下列各项中,不会对预计资产负债表中“存货”金额产生影响的是()。 A、生产预算 B、材料采购预算 C、销售费用预算 D、单位产品成本预算 【正确答案】 C 【答案解析】销售及管理费用预算只是影响利润表中数额,对存货项目没有影响。(参见教材76页) 7、甲企业正在编制“现金预算”,预计1月初短期借款为50000元,年利率为12%,该企业不存在长期负债,预计1月末现金余缺为-12500元。现金不足时,通过银行借款解决(利率不变),借款额为1000元的整数倍,1月末现金余额要求不低于5000元。假设企业每月支付一次利息,借款在期初,还款在期末,向银行借款的最低金额为()元。 A、19000 B、20000 C、64000 D、65000 【正确答案】 A 【答案解析】假设借入X万元,月利率为12%/12=1%,则1月份支付的利息=(50000+X)×1%,-12500+X-(50000+X)×1%≥5000,解得:X≥(元),根据X为1000元的整数倍可得,X最小值为19000元。

第一章绪论 第一节财务透视:从历史到现实 一、判断题 1.以筹资为重心的管理阶段,人们以资本成本最小化为目标。(√) 2.以资本运作为重心的管理阶段,人们追求的是资本收益的最大化。(√) 3.以投资为重心的管理阶段,财务管理被视为企业管理的中心。(×) 4.以内部控制为重心的管理阶段,人们将资本运作视为财务管理的中心。(×) 5、在以筹资为重心的管理阶段,财务管理对内部控制和资本运用问题涉及较少。(√) 二、单项选择题 1.在以下哪个财务管理的发展阶段,人们强调财务管理决策程序的科学化。( C ) A、以筹资为重心的管理阶段 B、以资本运作为重心的管理阶段 C、以投资为重心的管理阶段 D、以内部控制为重心的管理阶段 2.以下哪个财务管理发展阶段,人们建立了系统的风险投资理论和方法。( C ) A、以筹资为重心的管理阶段 B、以资本运作为重心的管理阶段 C、以投资为重心的管理阶段 D、以内部控制为重心的管理阶段 3.在以下哪个财务管理的发展阶段,计算模型的运用变得越来越普遍。( B ) A、以筹资为重心的管理阶段 B、以资本运作为重心的管理阶段 C、以投资为重心的管理阶段 D、以内部控制为重心的管理阶段 4.关于通货膨胀的财务问题是在哪个财务管理的发展阶段出现的。( D ) A、以筹资为重心的管理阶段 B、以资本运作为重心的管理阶段 C、以投资为重心的管理阶段 D、以内部控制为重心的管理阶段 三、多项选择题 1. 财务管理的发展主要经历了( ABCD ) A、以筹资为重心的管理阶段 B、以内部控制为重心的管理阶段 C、以投资为重心的管理阶段 D、以资本运作为重心的综合管理阶段 四、关键名词 五、简答题 1.试简述财务管理朝着综合性管理方向发展的主要表现。 答:主要表现在以下几个方面: (1)财务管理别看为是企业管理的中心,资本运作被看为财务管理的中心。财务管理是通过价值管理这个纽带,将企业管理的各项工作有机的结合起来,综合反映企业生产经营各环节的情况。 (2)财务管理要广泛关注以资本运作为重心的资本筹集,资本运用和资本收益分配,追求资本收益的最大化。 (3)财务管理的视野不断拓展,新的财务管理领域不断出现。 (4)计量模型在财务管理中的运用变得越来越普遍 (5)电子计算机的应用促进了财务管理手段的重大改革,大大提高了财务管理的效率。 第二节财务基本要素:资本 一、判断题 1.在资本的三个基本特征中,稀缺性是资本的内在属性,而增值性是资本的外在属性。

1、证券资产的持有目的是多元的,下列各项中不属于持有证券资产目的的是()。 A、为谋取资本利得即为销售而持有 B、为未来积累现金即为未来变现而持有 C、为消耗而持有 D、为取得其他企业的控制权而持有 【答疑编号11882984,点击提问】 【隐藏答案】 【正确答案】 C 【答案解析】实体项目投资的经营资产往往是为消耗而持有,为流动资产的加工提供生产条件。证券资产的持有目的是多元的,既可能是为未来积累现金即为未来变现而持有,也可能是为谋取资本利得即为销售而持有,还有可能是为取得对其他企业的控制权而持有。 【重温知识】立即学习该知识点 【您的答案】您未答题 【该题针对“证券投资的目的”知识点进行考核】 【做题统计】共有0人参与本题测试,正确率。 2、正大公司上年度资金平均占用额为200万元,其中不合理的部分是10万元,预计本年度销售额增长率为5%,资金周转速度降低7%,则本年度资金需要量为()万元。 A、213.47 B、185.54 C、193.14 D、167.87 【答疑编号11882547,点击提问】 【隐藏答案】 【正确答案】 A 【答案解析】预测年度资金需要量=(基期资金平均占用额-不合理资金占用额)×(1+预测期销售增长率)×(1-预测期资金周转速度增长率)=(200-10)×(1+5%)×(1+7%)=213.47(万元)【重温知识】立即学习该知识点 【您的答案】您未答题 【该题针对“因素分析法”知识点进行考核】 【做题统计】共有0人参与本题测试,正确率。 3、下列选项中属于我国上市公司目前最常见的混合筹资方式的是()。 A、发行可转换债券 B、吸收直接投资 C、发行认股权证 D、发行债券 【答疑编号11881680,点击提问】

1.Why are cast metal sheet ingots hot-rolled first instead of being cold-rolled? Because of cold rolling is to use hot rolled steel coils as the raw material, after acid pickling to remove oxide skin for cold rolling, the finished product is hard roll, because of cold work hardening caused by deformation of continuous cold rolling hard roll strength, increase hardness, toughness and plastic index decreased, so the stamping performance will deteriorate, can only be used for simple deformation of the parts 2.What type of heat treatment is given to the rolled metal sheet after hot and “warm” rolling? What is its purpose? 轧钢的热处理的类型?轧钢热处理的目的? Heat treatment of the main types are annealing, normalizing, quenching and tempering, solution treatment and aging treatment, cold treatment, chemical treatment, etc. Annealing: The steel is heated to a certain temperature and heat preservation for a period of time, and then make it slowly cooling, called annealing. Steel annealing is a heat the steel to the phase change or part of the phase change temperature, slow cooling after heat preservation heat treatment method. The purpose of annealing is to eliminate tissue defects, improve the organization make composition uniformity and fine grains, increase mechanical properties of the steel, reduce residual stress; Can decrease the hardness at the same time, improve the plasticity and toughness, improve machinability. So before annealing in order to eliminate and improve both the legacy of tissue defects and internal stress, and to prepare for the follow-up process, so the annealing is belong to the intermediate heat treatment, also called heat treatment in advance Normalizing: Normalizing is heated to above the critical temperature of steel, to all into homogeneous austenitic steel, heat treatment and natural cooling in air. It can eliminate hypereutectoid steel mesh cementite, for hyposteel normalizing can refine crystal lattice, improve comprehensive mechanical properties, low requirements for the parts use the normalized instead of the annealing process is more economic. Quenching: Quenching is the steel is heated to above the critical temperature, heat preservation for a period of time, then quickly into the quenching medium, the temperature plummeted, rapid cooling at greater than the critical cooling rate of speed, which is mainly composed of martensite and unbalanced heat treatment method of the organization. Can increase strength and hardness of the steel quenching, but to reduce its plasticity. That is commonly used in quenching hardening agent are: water, oil, caustic soda, and salt solution, etc

作者:ZHANGJIAN 封面 仅供个人学习,勿做商业用 途

财务管理复习题及参考答案 一、单项选择题(本大题共10 小题,每小题2分,共20分) 1.以利润最大化作为理财目标的特点是( D ) A.考虑了风险因素 B.可以避免企业的短期行为 C.没有考虑到资金的时间价值 D.便于进行企业间经济效益的比较 2.一般认为,流动比率保持在( B )以上时,资产的流动性较好A.100% B.200% C.50% D.300% 3.衡量上市公司盈利能力最重要的财务指标是( B ) A.净利率B.每股收益C.每股净资产D.市净率 4.在个别资本成本的计算中,可以不必考虑筹资费用影响因素的是( C ) A.长期借款成本B.债券成本C.留存收益成本D.普通股成本5.债券成本一般要低于普通股成本,这主要是因为( C) A.债券的发行量小B.债券的利息固定C.债券风险较低,且债息具有抵税效应D.债券的筹资费用少 6.下列各项中,不属于投资项目的现金流出量的是( C ) A.建设投资 B. 垫支流动资金 C. 固定资产折旧 D. 经营成本 7.某投资方案,当贴现率为12%时,其净现值为478;当贴现率为14%时,其净现值为-22,则该方案的内部收益率为(C )版权文档,请勿用做商业用途 A.12.91% B. 13.59% C. 13.91% D. 14.29% 8.在存货的ABC 分析法下,(A )类存货种类最少但价值量比重最大 A.A 类 B.B 类 C.C 类 D.不一定 9.与经营杠杆系数同方向变化的是( C) A. 产品价格 B.单位变动成本 C.销售量 D.企业的利息费用 10.采用剩余股利政策的理由是(A ) A.为了保持理想的资本结构,使加权平均资本成本最低 B.有利于树立公司良好的形象,稳定股票价格 C.能使股利与公司盈余亲密结合 D.能使公司具有较大的灵活性 二、多项选择题(本大题共5小题,每小题3分,共15分) 1.决定债券发行价格的主要因素有( ABD ) A.债券面值 B.债券利率 C.债券发行数量 D.市场利率 E.债券到期日 2.下列对采购批量和存货费用之间的关系叙述正确的有( ACE ) A.采购批量越大,则储存量越高,储存保管费用越多版权文档,请勿用做商业用途 B.采购批量越大,则采购次数越少,储存保管费用越少 C.采购批量越大,则采购次数越少,采购费用越低 D.采购批量越小,则采购次数越多,储存保管费用越多 E.采购批量越大,则采购次数越多,采购费用越高 3.公司增资发行新股应具备以下条件 ( BDE ) A.前一次发行的股份未募足B.前一次发行的股份已募足C.与前一次发行股票间隔两年以上D.近三年连续盈利 E.预期收益率不低于同期银行存款利率