证券投资学练习

一、股价指数的计算及修正

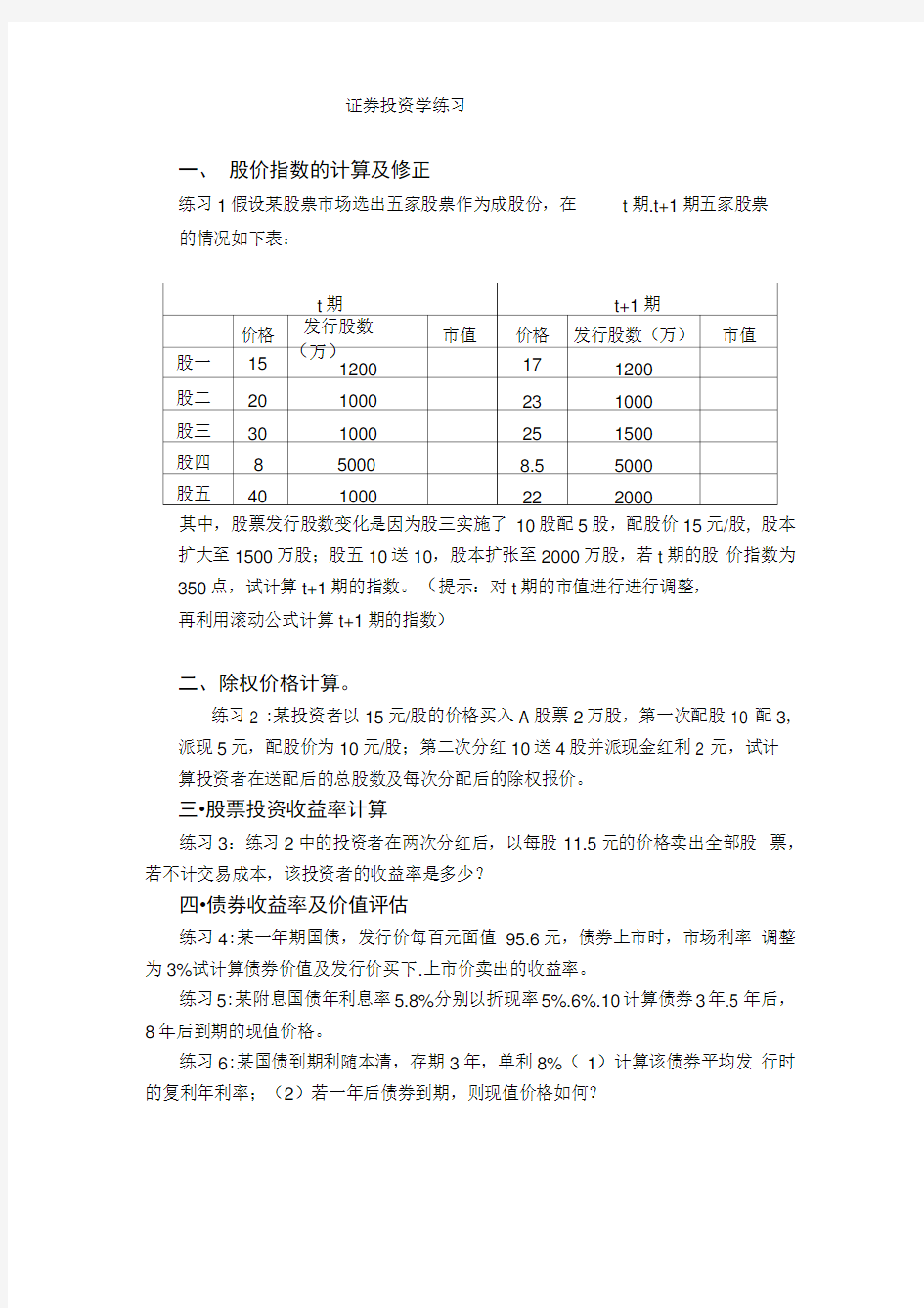

练习1假设某股票市场选出五家股票作为成股份,在t期.t+1期五家股票

的情况如下表:

其中,股票发行股数变化是因为股三实施了10股配5股,配股价15元/股, 股本扩大至1500万股;股五10送10,股本扩张至2000万股,若t期的股价指数为350点,试计算t+1期的指数。(提示:对t期的市值进行进行调整,

再利用滚动公式计算t+1期的指数)

二、除权价格计算。

练习2 :某投资者以15元/股的价格买入A股票2万股,第一次配股10 配3,派现5元,配股价为10元/股;第二次分红10送4股并派现金红利2 元,试计算投资者在送配后的总股数及每次分配后的除权报价。

三?股票投资收益率计算

练习3:练习2中的投资者在两次分红后,以每股11.5元的价格卖出全部股票,若不计交易成本,该投资者的收益率是多少?

四?债券收益率及价值评估

练习4:某一年期国债,发行价每百元面值95.6元,债券上市时,市场利率调整为3%试计算债券价值及发行价买下.上市价卖出的收益率。

练习5:某附息国债年利息率5.8%分别以折现率5%.6%.10计算债券3年.5 年后,8年后到期的现值价格。

练习6:某国债到期利随本清,存期3年,单利8%(1)计算该债券平均发行时的复利年利率;(2)若一年后债券到期,则现值价格如何?

五.股票价值评估

练习7:A某公司股票第一年发放股息0.20元/股,预期一年后股价可达10

元,计算股票在折现率为8%寸的现值价格。若股息成长率为 5%或股息成长值 为0.01元,现值价格为多少?

练习& A 某公司股票第一年发放股息 0.20元/股,前5年的股息成长率为 12%以后恢复到正常的5%计算折现率为8%寸的现值价格。

练习9:练习8中若股息占收益的比例为50%试计算现值的市盈率,及五 年后趋于正常时的市盈率。

六. 证券组合投资

练习10:若两股票Z 与丫的收益率均值分别为E z 0.05,E y 0.03,方差为 0.36%, y 0.16%,若zy 0.8,试计算风险最小组合的投资比例。若

练习11:有三种股票,预期收益率分别为10%.8%.15%相应的标准差分别为 8%.4和12%相关系数为12

0.5, 13

0.2, 23

0。现设计一投资组合购买

这三种股票,投资比例为3: 2: 5,试计算组合的预期收益率和标准差。(注 意方差和标准差的单位区别) 单指数模型

七. 套利定价模型

练习12 :若市场上证券或组合的收益率由单个因素F 决定,即 r i a i b i F i 。现有三家证券的敏感系数分别为 081.2和2.5,无风险收 益率为4%因素的风险报酬率

6%。根据APT 模型,计算三家证券在市

场均衡时的预期收益率各为多少?(用公式 Er I b i1 1计算)

资本市场理论练习

基础例题:有三种证券 https://www.doczj.com/doc/2713206949.html, ,它们在一年内的预期收益率

16.2%

146%2 187 145 E(r) 24.6% ,Cov

187 854 104 22.8%

145

104 289

12%

通过计算,在均衡状态下,三种证券的投资比例为 19% 69%

前提:市场仅有三家风险证券。无风险利率为 4%几种情况的说明: .分离定理:

有甲.乙两投资者,甲用50%勺资金投资于风险证券,另 50%投资于无风 险证券;乙借入相当于自身资金的 50%勺资本投入风险。

已知市场证券组合M 点处有:

zy

1,贝U 零风险组合的投资比例如何?

评估:甲.乙两人的预期收益率和风险有极大区别,但三种风险证券的相 当比例不变,都是0.12:0.19:0.69。 二.均衡状态和均衡价格

以CC 股票为例,它的均衡价格是62元,预期年终价为76.14元,故而

76.14 62 E(r c )

62

每股,则收益率为

22.8%。如果市场发生变化,使 CC 股价格上升为72元 76 14 72

76

5.8%,此时的最佳组合就不包括 CC 股票,

72

而是90%勺AA 股和10%勺BB 股。因组合中不含CC 股,投资者不再持有该

股,使股价一路下跌,直至 62元/股时,收益率达到 22.8%投资者改变主 意购进CC 股,市场重又达到均衡。故均衡时有 w RQ i

。 PQ i

三.资本市场线(CML )。

评价:两个数字4%和 1.21成为关键,构成有效组合的关键。 四.证券市场线

(SML)。

E(r p ) r F [ E (r M ) r F ] P

4% 18.35% p

Eg)

22.35%, M

231.04%2,

M

15.2% (根据给出数据计算得到)

0.12

0.06

甲的风险投资比例: 0.5 0.19

0.095

0.69

0.345

E(r 甲) 0.5 r F 0.5 E(r M )

2% 11.175% 13.175%

2

0 52 2 甲 U.5

M

甲

0.5

M

7.6%

0.12

0.18

乙的风险投资比例= 1.5 0.19

0.285

0.69

1.035

2% 33.525% 31.525%

乙

1.5 M 乙

1.5 M 2

2.8%

E(r p ) r F

r e

P r F

E(「M ) 8

P

4%

22.35% 4%

15.2%

4% 1.21 P

E(r 乙)

0.5 r F 1.5 E(m)

评价:4嗨口18.35%勾成单个证券或组合的系数和预期收益的关系。SML用于

均衡状态下预期收益率的计算。

例10.3某投资组合仅由A.B.C三只股票构成,其相关数据如下表所示。设

未来经济状态只有三种可能性:繁荣.一般与萧条,其出现概率分别为020.6和0.2。现在我们来计算该投资组合的期望收益率与标准差

1. 计算三种股票在不同的经济状态下的收益率:

股票A:

r A1(31.5 30) 30 5%

□(33 30) 30 10%

r A3(34.5 30) 30 15%

对于股票B与股票C,根据相同的方法可得:

「B1 0%,「B2 10%,「B3 45%

r C130%, r C230%,r C340%

2. 计算三股票的期望收益率:

5% 0.2 10% 0.6 15% 0.2 10%

r Ai P i

i 1