分配方法分配法特点适用

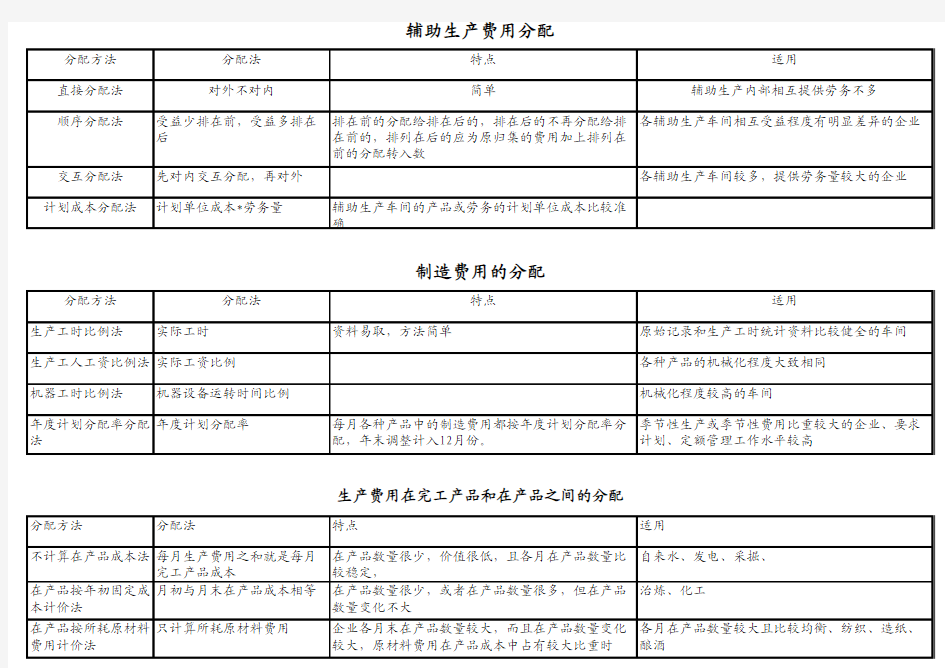

直接分配法对外不对内简单辅助生产内部相互提供劳务不多

顺序分配法受益少排在前,受益多排在

后排在前的分配给排在后的,排在后的不再分配给排

在前的,排列在后的应为原归集的费用加上排列在

前的分配转入数

各辅助生产车间相互受益程度有明显差异的企业

交互分配法先对内交互分配,再对外各辅助生产车间较多,提供劳务量较大的企业计划成本分配法计划单位成本*劳务量辅助生产车间的产品或劳务的计划单位成本比较准

确

分配方法分配法特点适用

生产工时比例法实际工时资料易取,方法简单原始记录和生产工时统计资料比较健全的车间生产工人工资比例法实际工资比例各种产品的机械化程度大致相同

机器工时比例法机器设备运转时间比例机械化程度较高的车间

年度计划分配率分配法年度计划分配率每月各种产品中的制造费用都按年度计划分配率分

配,年末调整计入12月份。

季节性生产或季节性费用比重较大的企业、要求

计划、定额管理工作水平较高

分配方法分配法特点适用

不计算在产品成本法每月生产费用之和就是每月

完工产品成本在产品数量很少,价值很低,且各月在产品数量比

较稳定,

自来水、发电、采掘、

在产品按年初固定成本计价法月初与月末在产品成本相等在产品数量很少,或者在产品数量很多,但在产品

数量变化不大

治炼、化工

在产品按所耗原材料费用计价法只计算所耗原材料费用企业各月末在产品数量较大,而且在产品数量变化

较大,原材料费用在产品成本中占有较大比重时

各月在产品数量较大且比较均衡、纺织、造纸、

酿酒

辅助生产费用分配

制造费用的分配

生产费用在完工产品和在产品之间的分配

约当产量比例法按投料程度和加工程度折算

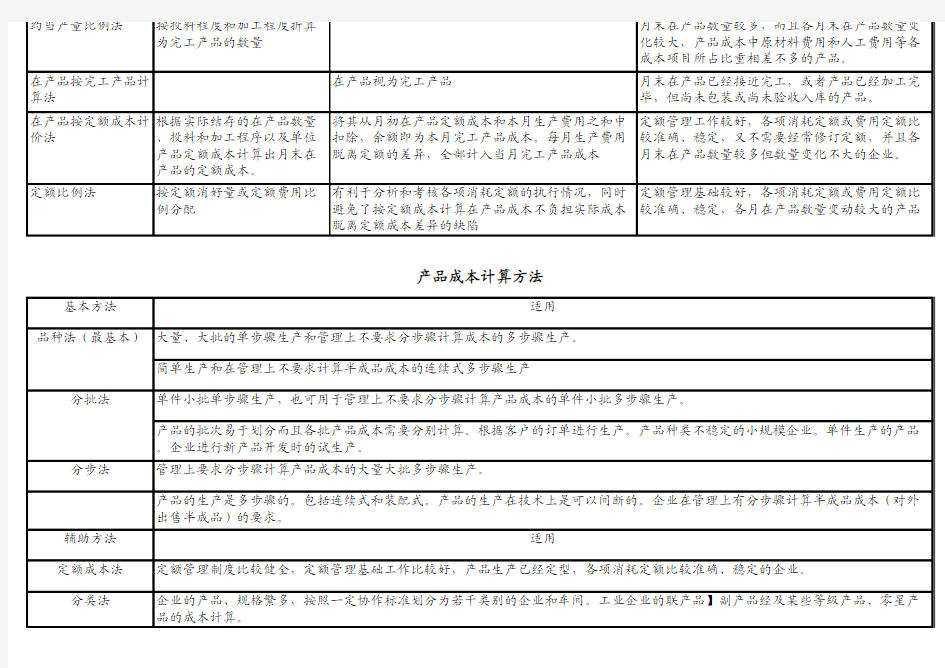

为完工产品的数量月末在产品数量较多,而且各月末在产品数量变化较大,产品成本中原材料费用和人工费用等各成本项目所占比重相差不多的产品。

在产品按完工产品计算法在产品视为完工产品月末在产品已经接近完工,或者产品已经加工完

毕,但尚未包装或尚未验收入库的产品。

在产品按定额成本计价法根据实际结存的在产品数量

、投料和加工程序以及单位

产品定额成本计算出月末在

产品的定额成本。

将其从月初在产品定额成本和本月生产费用之和中

扣除,余额即为本月完工产品成本。每月生产费用

脱离定额的差异,全部计入当月完工产品成本

定额管理工作较好,各项消耗定额或费用定额比

较准确、稳定,又不需要经常修订定额,并且各

月末在产品数量较多但数量变化不大的企业。

定额比例法按定额消好量或定额费用比

例分配有利于分析和考核各项消耗定额的执行情况,同时

避免了按定额成本计算在产品成本不负担实际成本

脱离定额成本差异的缺陷

定额管理基础较好,各项消耗定额或费用定额比

较准确、稳定,各月在产品数量变动较大的产品

基本方法

分步法

辅助方法定额成本法分类法

产品成本计算方法

适用

大量、大批的单步骤生产和管理上不要求分步骤计算成本的多步骤生产。

定额管理制度比较健全,定额管理基础工作比较好,产品生产已经定型,各项消耗定额比较准确、稳定的企业。

企业的产品、规格繁多,按照一定协作标准划分为若干类别的企业和车间。工业企业的联产品】副产品经及某些等级产品、零星产品的成本计算。

品种法(最基本)

分批法简单生产和在管理上不要求计算半成品成本的连续式多步骤生产

单件小批单步骤生产,也可用于管理上不要求分步骤计算产品成本的单件小批多步骤生产。

产品的批次易于划分而且各批产品成本需要分别计算。根据客户的订单进行生产。产品种类不稳定的小规模企业。单件生产的产品。企业进行新产品开发时的试生产。

管理上要求分步骤计算产品成本的大量大批多步骤生产。

产品的生产是多步骤的。包括连续式和装配式。产品的生产在技术上是可以间断的。企业在管理上有分步骤计算半成品成本(对外出售半成品)的要求。

适用