1.全面预算的概述

2.预算体系的内容,编制程序

3.销售预算和现金预算

4.滚动预算、零基预算、弹性预算

全面预算是在预测与决策的基础上,按照企业既定的经营目标和程序,规划与反映企业的未来的销售、生产、成本、现金收支等各方面活动,最终通过一系列的财务报表及附表展示其资源配置情况的有关企业总体计划的数量说明。

利用全面预算,不仅可以明确工作目标,协调各部门之间的关系,而且能够控制各部门日常经济活动,考核各部门的工作业绩。

一、全面预算的体系

全面预算主要包括三个部分:业务预算、专门决策预算和财务预算。

(一)业务预算

业务预算是基础,主要包括与企业日常业务直接相关的销售预算、生产预算、直接材料及采购预算、直接人工预算、制造费用预算、产品成本预算、期末存货预算、销售及管理费用预算等。其中销售预算又是业务预算的编制起点。

(二)专门决策预算

专门决策预算是指企业为那些在预算期内不经常发生的、一次性业务活动所编制的预算,主要包括:根据长期投资决策结论编制的,与购置、更新、改造、扩建固定资产决策有关的资本支出预算;与资源开发、产品改造和新产品试制有关的生产经营决策预算等。

(三)财务预算

财务预算主要反映企业预算期现金收支、经营成果和财务状况的各项预算,包括:现金预算、预计利润表和预计资产负债表。财务预算是依赖于业务预算和专门决策预算而编制的,是整个预算体系的主体。

二、业务预算

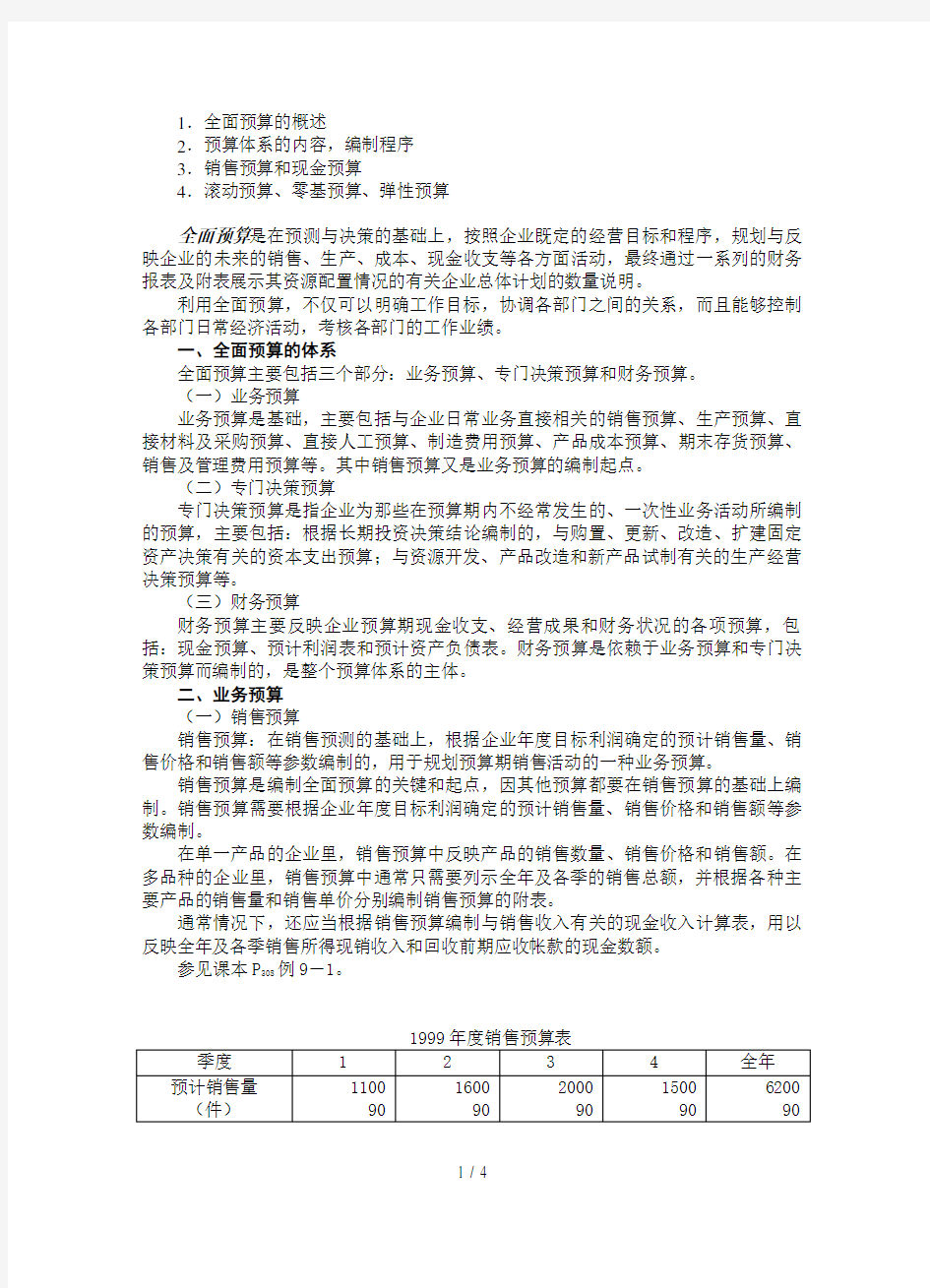

(一)销售预算

销售预算:在销售预测的基础上,根据企业年度目标利润确定的预计销售量、销售价格和销售额等参数编制的,用于规划预算期销售活动的一种业务预算。

销售预算是编制全面预算的关键和起点,因其他预算都要在销售预算的基础上编制。销售预算需要根据企业年度目标利润确定的预计销售量、销售价格和销售额等参数编制。

在单一产品的企业里,销售预算中反映产品的销售数量、销售价格和销售额。在多品种的企业里,销售预算中通常只需要列示全年及各季的销售总额,并根据各种主要产品的销售量和销售单价分别编制销售预算的附表。

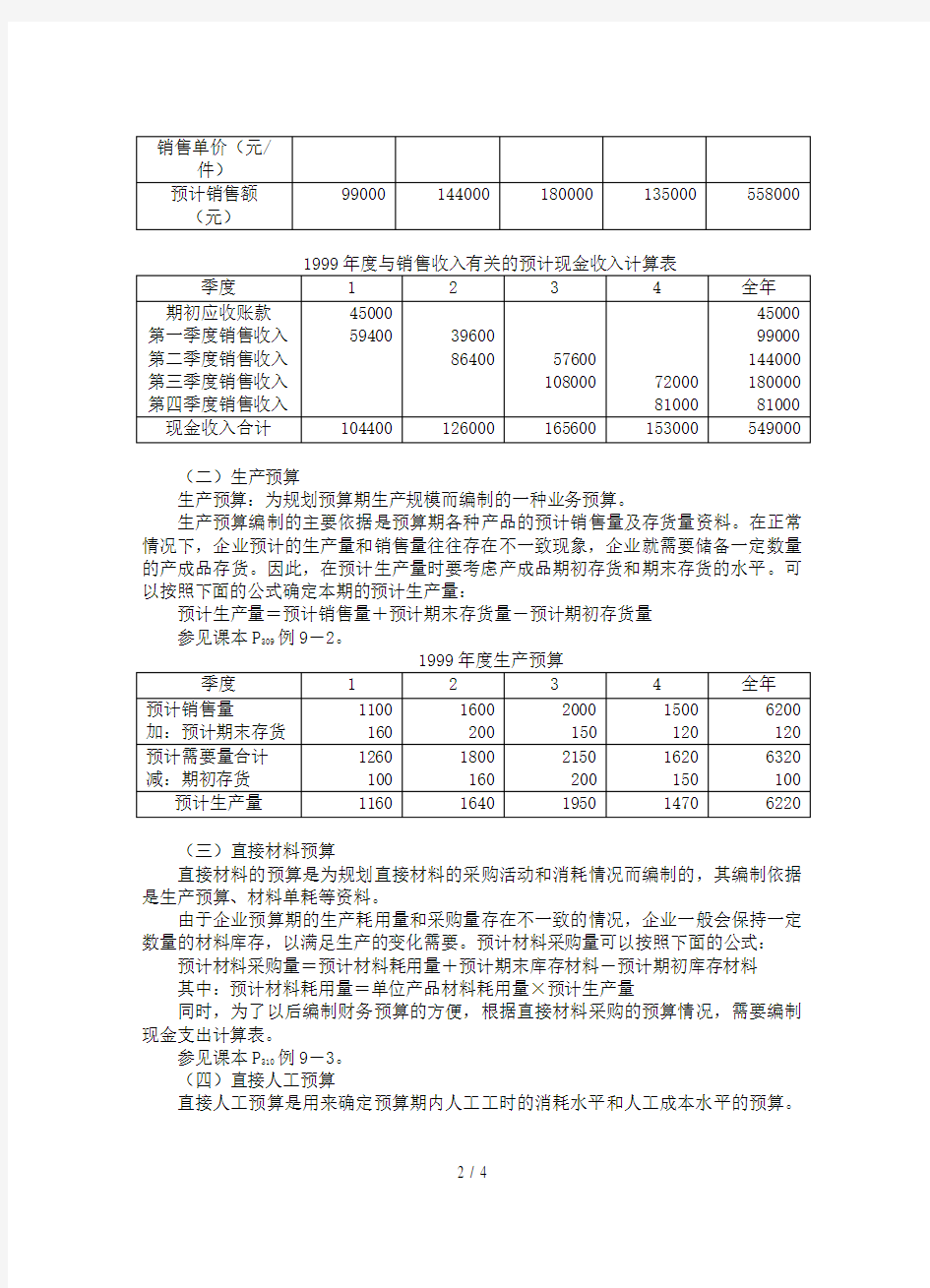

通常情况下,还应当根据销售预算编制与销售收入有关的现金收入计算表,用以反映全年及各季销售所得现销收入和回收前期应收帐款的现金数额。

参见课本P308例9-1。

(二)生产预算

生产预算:为规划预算期生产规模而编制的一种业务预算。

生产预算编制的主要依据是预算期各种产品的预计销售量及存货量资料。在正常情况下,企业预计的生产量和销售量往往存在不一致现象,企业就需要储备一定数量的产成品存货。因此,在预计生产量时要考虑产成品期初存货和期末存货的水平。可以按照下面的公式确定本期的预计生产量:

预计生产量=预计销售量+预计期末存货量-预计期初存货量

参见课本P309例9-2。

(三)直接材料预算

直接材料的预算是为规划直接材料的采购活动和消耗情况而编制的,其编制依据是生产预算、材料单耗等资料。

由于企业预算期的生产耗用量和采购量存在不一致的情况,企业一般会保持一定数量的材料库存,以满足生产的变化需要。预计材料采购量可以按照下面的公式:预计材料采购量=预计材料耗用量+预计期末库存材料-预计期初库存材料

其中:预计材料耗用量=单位产品材料耗用量×预计生产量

同时,为了以后编制财务预算的方便,根据直接材料采购的预算情况,需要编制现金支出计算表。

参见课本P310例9-3。

(四)直接人工预算

直接人工预算是用来确定预算期内人工工时的消耗水平和人工成本水平的预算。

在编制过程中,主要依据生产预算中的预计生产量、标准单位直接人工工时和标准工时率等资料。

预计直接人工成本=小时工资率×预计直接人工总工时

预计直接人工总工时=单位产品直接人工的工时定额×预计生产量

此外,还需要编制制造费用预算、产品成本预算、销售及管理费用预算等。

三、现金预算

现金预算主要是规划预算期现金收入、现金支出和资金融通的一种财务预算。

现金预算通常由四个部分组成:

(一)现金收入

现金收入包括期初的现金结存数和预算期内发生的现金收入,其主要来源是销售收入和应收帐款的收回。

(二)现金支出

现金支出包括预算期内预计可能发生的一切现金支出,如材料采购支出、直接人工支出、制造费用支出等。

(三)现金收支差额

根据现金收入和现金支出的情况,可以得出现金支出差额。如果差额为正,说明收入大于支出,现金有余;如果差额为负,说明支出大于收入,现金不足,需要进行资金的融通。

(四)资金融通

在预算期内,根据现金收支的差额和企业有关资金管理的各项政策,确定资金筹集和运用的数额。资金融通包括两方面:多余资金的合理运用,不足资金的筹措。

参见课本P316例9-8。

四、预计利润表

预计利润表是指以货币形式综合反映预算期内企业经营活动成果计划水平的一种财务预算。其依据是销售预算、年末产成品存货预算、销售及管理费用预算、制造费用预算和专门决策预算等有关资料。

参见课本P317例9-9。

以上为传统的全面预算体系的内容。

五、固定预算、弹性预算、滚动预算、零基预算。

(一)固定预算

固定预算:又称静态预算,是根据预算期内正常的,可实现的某一业务量水平为惟一基础来编制预算的方法。