1、改革开放以来,随着经济的发展,在中国城乡居民收入快速增长的同时,城乡居民的消费水平也迅速增长。经济学界的一种观点认为,20世纪90年代中期以后由于经济体制、住房、医疗、养老等社会保障体制的变化,使居民的消费行为发生了明显改变。请以城镇居民人均收入水平和消费水平的数据为依据,通过建立合适的模型检验上述的观点是否正确?

建立的模型为:

cs t =75.85 + 0.799*inc t +789.67D1-0.14*D t* inc t + u t, t= 1,2,3…

(25.38)(0.01) (49.19) (-12.75)

R2 = 0.999

根据估计的结果,1997年及以前,收入增加1单位,消费增加0.799单位,1997以后,收入增加1单位,消费增加(0.659)单位,且D t* inc t的系数的t检验是显著的,说明1997年以后由于经济体制、住房、医疗、养老等社会保障体制的变化,居民的消费减少。

1997年以前的消费模型。。。

1997年以后的。。。。。。。。

2、根据我国1978年以来GDP数据建立GDP对数序列对象,判别该序列的平稳性,并根据自相关和偏自相关系数,建立GDP对数序列的ARMA或ARIMA模型。

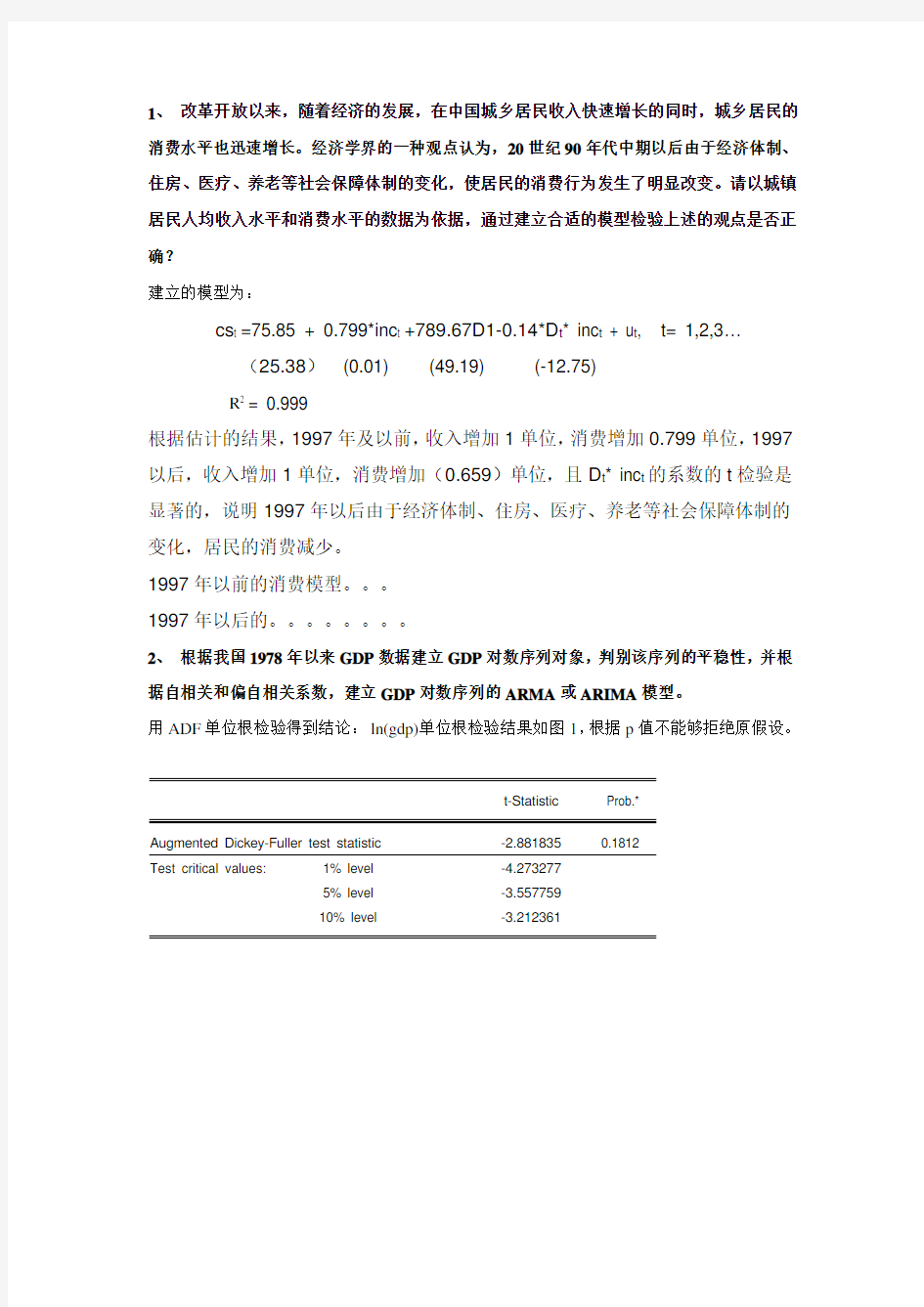

用ADF单位根检验得到结论:ln(gdp)单位根检验结果如图1,根据p值不能够拒绝原假设。

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -2.881835 0.1812

Test critical values: 1% level -4.273277

5% level -3.557759

10% level -3.212361

Δln(gdp)的单位根检验结果如图2,根据p值,在5%的显著性水平下拒绝原假设。

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -3.562831 0.0132

Test critical values: 1% level -3.679322

5% level -2.967767

10% level -2.622989

所以,GDP的对数序列ln(gdp)是一阶单整序列,建立ln(gdp)对数序列的ARIMA模型。首先观察Δln(gdp)序列的相关图,Δln(gdp)的自相关系数和偏自相关系数都在一阶截尾,则取模型的阶数p=1和q=1建立ARIMA(1.1.1)模型。

Δlngdp t = 0.897Δlngdp t-1 + u t +0.447u t-1

t = (10.208) (2.41)

R2 = 0.24 D.W=2.28

3、根据我国财政收入和财政支出的月度数据资料,对财政收入和支出的协整关系进行检验,并建立财政收入与财政支出的误差修正模型。

(1)协整关系的检验

为了描述财政支出和财政收入之间是否存在协整关系,选择2001年1月-2014年11月的月度数据进行分析。进行单位根检验发现序列lnf_ex和lnf_in是非平稳的,一阶差分后是平稳的,即lnf_ex和lnf_in均是I(1)序列。单位根检验如下

图:

第一步,建立如下回归方程:

lnf_ex t = b lnf_in t + u t , t = 1,2,…,T 估计后得到:lnf_ex t = 0.99 lnf_ex t + u t

t = (297.6366)

R2 = 0.805 D.W=2.09

第二步,对上式的残差进行平稳性检验,由回归方程估计结果可得

u t = lnf_ex t – 0.99lnf_in t

检验结果如下:

在10%的显著性水平下拒绝原假设,因此可以确定u t为平稳序列,即u t –I(0)。上述结果表明:2001年1月-2014年11月期间的lnf_ex和lnf_in存在协整关系,即为CI(1,1),协整向量为(1,-0.99)。

(2)建立财政支出与财政收入的误差修正模型

通过检验得出财政收入和财政支出之间具有协整关系,为了考察我国财政支出与财政收入之间的动态关系,现通过ECM模型来进行分析。

第一步,首先建立2001年1月-2014年11月期间财政支出与财政收入的长期均衡方程

lnf_ex t = a + b lnf_in t + u t , t = 1,2,…,T

估计结果为

lnf_ex t = 0.284 + 0.957 lnf_in t + u t

t = (0.898) (25.367)

R2 = 0.806 D.W =2.054

第二步,令ecm t = u t , 即将残差序列u t作为误差修正项,建立下面的误差修正模型

Δlnf_ex t = β0 +αecm t-1+β1Δlnf_in t +εt

估计得到

Δlnf_ex t = 0.012 - 0.68 ecm t-1+0.251Δlnf_in t

t = (0.487) (-7.45) (2.22)

R2 = 0.288 D.W =2.39

在长期均衡方程式中财政收入的系数是0.957,接近1,体现了我国财政收支“量

入为出”的原则。在误差修正模型中,差分项反映了短期波动的影响。财政支出的短期变动可以分为两部分:一部分是短期财政收入波动的影响;一部分是财政收支偏离长期均衡的影响。误差修正项ecm t 的系数的大小反映了对偏离长期均衡的调整力度。从系数估计值(-0.68)来看,当短期波动偏离长期均衡时,将以(-0.68)的调整力度将非均衡状态拉回到均衡状态。

4、选择一定时段上证日收盘指数SP:(1)建立模型,并用最小二乘法进行参数估计;(2)用ARCH LM检验法对上面回归模型的残差序列进行ARCH效应检验;(3)建立并估计GARCH(1,1)模型;(4)选择合适的模型验证我们股票价格的非对称性。

(1)用最小二乘法估计的结果为:

lnsp t = -0.18 + 1.02 lnsp t-1 + u t

t = (-3.13) (137.19)

R2 = 0.99 AIC=-5.84 SC=-5.81

(2) 用ARCH LM检验法对上面回归模型的残差序列进行ARCH效应检验,得到了在滞后阶数p=3时的ARCH LM检验结果:

此处的P值为0,拒绝”残差不存在ARCH效应”原假设,说明残差序列存在ARCH 效应。

(3)用GARCH(1,1)模型重新估计,结果如下:

均值方程:lnsp t = -0.06 + 1.01 lnsp t-1 + u t

z = (-0.92) (111.08)

方差方程:σ2t = 3.52*10-6+0.11*u t-1^2+ 0.88*σ2t-1 {此处0.88为

GARCH(-1)的系数}

z = (1.09) (3.24) (20.5)

R2 = 0.99 AIC=-6.04 SC=-5.96

方差方程中的ARCH项和GARCH项的系数都是统计显著的,同时AIC和SC

值都变小了,这说明GARCH(1.1)模型能够更好的拟合数据。再对这个方程进行条件异方差的ARCH LM 检验,得到残差序列在滞后3阶时的统计结果:

此时的相伴概率是0.13,不能拒绝原假设,认为该残差序列不存在ARCH效应,说明利用GARCH(1,1)模型消除了残差序列的条件异方差性。

(4)TARCH模型估计结果:

均值方程:lnsp t = -0.14 + 1.02* lnsp t-1 + u t

z = (-2.32) (125.62)

方差方程:σ2t = 3.31*10-6+0.114*u t-1^2 - 0.077* u t-1^2d t-1 + 0.91*σ2t-1

z = (0.69) (2.89) (-1.54)(17.48)

R2 = 0.99 AIC=-6.03 SC=-5.94

在TARCH模型中,杠杆效应项的系数是-0.077,“利空消息”比等量“利好消息”产生的波动要小,所以非对称效应的作用是是的波动减小。

5、某校研究生考试分数及录取情况见数据表。定义变量SCORE :考生考试分数;Y :考生录取为1,未录取为0;虚拟变量D1:应届生为1,非应届生为0。请建立二元选择模型,并对其结果进行分析。

分布函数采用标准正态分布,即Probit模型,计算结果为:

y* = -143.32+ 0.4*score-0.25d1

z = (-2.05) (2.05) (-0.15)

所以应届生的录取的概率,P(y=1) = φ(-143.32+ 0.4*score-0.25)

非应届生的录取概率,P(y=1) = φ(-143.32+ 0.4*score)

拟合优度检验:

由P=0.495可以看出,在1%的显著性水平下,不能拒绝原假设,因而认为模型的拟合优度很高,拟合效果很好。

6、根据我国国内生产总值(GDP)和居民消费(CS)的数据:(1)建立变量LOG(GDP)与LOG(CS)的V AR模型,并确定V AR模型的最优滞后期;(2)对建立的V AR模型进行AR根检验,判断V AR模型的稳定性;(3)在V AR模型中对变量GDP和CS进行格兰杰因果检验;(4)在建立的V AR模型基础上进行脉冲响应函数分析和方差分解;(5)在V AR模型中对变量GDP和CS进行Johansen协整检验;(6)建立变量LOG(GDP)与LOG(CS)的VEC模型。以上每一个问题都需要对其结果进行解释和分析。

(1)建立的V AR模型为:

lngdpt = 0.01+1.76 * lngdp t-1 - 0.59 * lngdp t-2 - 0.30* lncs t -1+ 0.07 * lncs t-2

lncst = - 0.07+0.89 * lngdp t-1 - 0.68 * lngdp t-2 + 0.66* lncs t -1 + 0.06 * lncs t -2

滞后阶数检验结果如图,所以最优滞后期为2期。

(2)AR根检验检验结果如下,所有根模的倒数小于1,位于单位圆内,所以该V AR模型是稳定的。

Inverse Roots of AR Characteristic Polynomial

1.5

1.0

0.5

0.0

-0.5

-1.0

-1.5

-1.5-1.0-0.50.00.5 1.0 1.5

(3)格兰杰因果检验结果如下:

从表中的结果可以看到:在lngdp 方程中,不能拒绝消费的变动不是GDP 变动的Granger 原因的假设,表明消费的变动对GDP 变动的影响不显著。而在lncs 方程中,lngdp 的Granger 因果检验在1%的显著性水平下拒绝原假设,表明GDP 的变动对消费的变动有显著的影响。

(4)(4.1).脉冲响应分析。根据图Response of LNGDP to LNCS ,在当期给消费变动一个正的冲击,GDP 变动对该冲击的响应为负,表明消费增长速度增加时,GDP 增长速度是减少的。根据图Response of LNCS to LNGDP ,在当期给GDP 变动一个正的冲击,消费变动对该冲击的响应为正,表明当GDP 增长速度增加时,消费增长速度也增加。

-.2

-.1.0.1.2

1

2

3

4

5

6

7

8

9

10

Response of LNGDP to LNGDP

-.2

-.1

.0

.1

.2

1

2

3

4

5

6

7

8

9

10

Response of LNGDP to LNCS

-.12

-.08-.04.00.04.08.121

2

3

4

5

6

7

8

9

10

Response of LNCS to LNGDP

-.12

-.08-.04.00.04.08.121

2

345678910

Response of LNCS to LNCS

Response to Cholesky One S.D. Innovations ± 2 S.E.

(4.2).方差分解。如下图,消费变动对GDP 变动的贡献率最大达到20%,而GDP 变动对消费变动的贡献率最大达到90%以上。

020406080

1001

2

3

4

5

6

7

8

9

10

Percent LNGDP variance due to LNGDP

0204060801001

2

3

4

5

6

7

8

9

10

Percent LNGDP variance due to LNCS

0204060801001

2

3

4

5

6

7

8

9

10

Percent LNCS variance due to LNGDP

0204060801001

2345678910

Percent LNCS variance due to LNCS

Variance Decomposition

(5)协整检验结果如下图,在5%的显著性下拒绝原假设,存在一个协整向量。

(6)VEC 模型。 lngdp 的误差修正模型为:

Δ(lngdp t ) = 0.21 *( lngdp t-1 - 1.31 lncs t-1 - 0.45 ) + 0.56*Δ(lngdp t-1) - 0.63*Δ(lngdp t-2)

(0.13) (0.32) (0.37) + 0.17*Δ(lncs t-1) + 0.35 *Δ(lncs t-2) + 0.10 (0.34) (0.32)

lncs 的误差修正模型为:

Δ(lncst ) = 0.25*( lngdp t-1 - 1.31* lncs t-1 - 0.45 ) + 0.65*Δ(lngdp t-1) - 0.56*Δ(lngdp t-2)

(0.11)(0.29)(0.32)

+ 0.15 *Δ(lncs t-1) + 0.3 *Δ(lncs t-2) + 0.05

(0.3)(0.28)

误差修正项的系数大于0,所以误差修正效果不好。

7、选择我国各省市自治区城镇居民家庭人均可支配收入和人均消费面板数据模型,对各省份城镇居民消费结构进行对比分析。

因为主要是做省市之间的对比分析,所以建立城镇居民消费的固定影响变截距模型。模型形式为:

CS it = α+ αi* +βINC it + μit i = 1,2,3,…. t = 1,2,3….

式中:α为各省市的平均自发消费水平,αi*为i地区自发消费对平均自发消费的偏离,用来反映省市间的消费结构差异。使用最小二乘法对模型进行估计,估计结果如下:

CS it = 408.433 + αi* +0.68INC it

t = (17.2)(270.0445)

其中反映各地区消费差异的αi*的估计结果由下图给出。从估计结果可以看出,对于各省市来说,虽然它们的城镇居民消费倾向相同,但是城镇居民自发消费存在显著差异,其中广东的城镇居民自发消费最高,其次为上海,而城镇居民自发消费最低的是江苏,其次是山东。

计量经济学模拟试题答案 一、单项选择题:本大题共10个小题,每小题2分,共20分。 1、回归分析中使用的距离是点到直线的垂直坐标距离。最小二乘准则是指(D )。 A 、使 () ∑=-n t t t Y Y 1 ?达到最小值 B 、使∑=-n t t t Y Y 1 ?达到最小值 C 、使t t Y Y ?max -达到最小值 D 、使() 2 1 ?∑=-n t t t Y Y 达到最小值 2、为了研究制造业设备利用率和通货膨胀之间的关系,做以下回归:Y=b 0+b 1X ,Y :通胀率,X :制造业设备利用率,输入数据,回归结果如下:(C ) Y=-70.85 +0.888X ,各系数t 值分别为5.89,5.90。那么以下说法错误的是: A 、先验的,预期X 的符号为正。 B 、回归得到的斜率的显著不为零 C 、回归得到的斜率显著不为1 D.、依据理论,X 和Y 应当正相关 3、.容易产生异方差的数据为(C ) A.时序数据 B.修匀数据 C.横截面数据 D.年度数据 4、在多元线性回归分析中,调整的判定系数2R 与一般判定系数2R 之间( A )。 A 、2R ≤2R B 、2R ≥2R B 、2R 只能大于零 D 、2R 恒为负 5、Goldfeld —Quandt 检验法可用于检验( B )。 A 复杂异方差性 B.递增异方差性 C.序列相关 D.设定误差 6、已知三元线性回归模型估计的残差平方和为8002=∑t e ,估计用样本容量为24=n , 则随机误差项t u 的方差估计量2 S 为(B )。 A 、33.33 B 、 40 C 、 38.09 D 、36.36 7、在给定的显著性水平之下,若DW 统计量的下和上临界值分别为L d 和u d ,则当 L d 第一讲作业题 为分析不同州的公共教育支出花费在学生身上的教育经费,估计了如下的回归方程: 式中,S代表第i个州花费在每个公立学校学生身上的教育经费;Y代表第i个州的资本收入;G代表第i个州公立学校学生的增长率。 1A 说明变量Y与变量G的参数估计值的经济意义。 作业题2 1B 你预期变量Y和G的参数符号各是什么请说明理由。估计结果与你的预期一致吗 作业题3 1C 变量G是用小数来衡量的,因此,当一个州的招生人数增加了10%时,G等于。如果变量G用百分比的形式来衡量,那么当一个州的招生人数增加了10%时,G等于10。此时,方程的参数估计值会如何变化(文字说明即可) 作业题4 Jaime Diaz发表在《体育画报》上的一篇论文研究了美国职业高尔夫球协会(PGA)巡回赛中不同距离的推杆次数。论文中建立了推杆进洞次数百分比(P)关于推杆距离(L,英尺)的关系式。推杆距离越长,进洞的可能性越小。可以预测,L的参数估计值为负。回归方程如下: 2A 说明L的参数估计值的经济意义。 作业题5 2B 利用该方程估计一个PGA高尔夫球员10英尺推杆进球的次数百分比。再分别估计1英尺和25英尺的情况。结果是否符合现实 作业题6 2C 上一题的答案说明回归分析时存在什么问题 第二讲作业题 作业题1 1 查尔斯·拉弗(Charles Lave)发表了一篇驾驶员交通事故率的研究报告。他的总体结论是驾驶速度的方差(同一公路上汽车驾驶速度差异的程度)是交通事故率的重要决定因素。在他的分析中,采用两年的全美数据分别估计,得出的回归方程为: 第一年: 第二年: 式中,代表第i个州州际公路上的交通事故数量(单位:车辆每行驶一亿英里的交通事故数);代表一个不确定的估计截距;代表第i个州的驾驶速度的方差;代表第i个州每名驾驶员的平均罚单数量;代表第i个州内每平方英里医院的数量。 1a.考察变量的理论依据,给出其参数符号的预期。 作业题2 1b.这两年的参数估计的差异是否值得重视请说出你的理由。在什么情况下,应该关注这些差异呢 作业题3 1c.通过比较两个方程的调整的判定系数,哪一个方程具有更高的判定系数调整的判定系数越高,回归方程越好吗为什么 作业题4 假定你决定建一个离你学校最近的冷冻酸奶商店的销售量模型。店主很乐意帮助收集数据,因为她相信你们学校的学生是她的主要顾客。经过长时间的数据收集以及无限量的冷冻酸奶供给之后,你估计得到以下回归方程: 式中,代表第t个两周内冷冻酸奶的销售总量;代表t期的平均温度(单 位:华氏温度);代表t期该商店冷冻酸奶价格(单位:美元);代表反 映是否在学校报纸发布广告的虚拟变量(1=店主在学校报纸上做了广告); 代表反映是否为学校学期时间的虚拟变量(1=t期是学校学期时间,即9月初到12月初、1月初到5月底)。 2a.为什么要假定“无限量的冷冻酸奶供给”(提示:考虑模型是否满足经典假设) 作业题5 2b.说明变量和变量的参数估计值的经济含义。 《计量经济学》期末考试复习资料 第一章绪论 参考重点: 计量经济学的一般建模过程 第一章课后题(1.4.5) 1.什么是计量经济学?计量经济学方法与一般经济数学方法有什么区别? 答:计量经济学是经济学的一个分支学科,是以揭示经济活动中客观存在的数量关系为内容的分支学科,是由经济学、统计学和数学三者结合而成的交叉学科。 计量经济学方法揭示经济活动中各个因素之间的定量关系,用随机性的数学方程加以描述;一般经济数学方法揭示经济活动中各个因素之间的理论关系,用确定性的数学方程加以描述。 4.建立与应用计量经济学模型的主要步骤有哪些? 答:建立与应用计量经济学模型的主要步骤如下:(1)设定理论模型,包括选择模型所包含的变量,确定变量之间的数学关系和拟定模型中待估参数的数值范围;(2)收集样本数据,要考虑样本数据的完整性、准确性、可比性和—致性;(3)估计模型参数;(4)检验模型,包括经济意义检验、统计检验、计量经济学检验和模型预测检验。 5.模型的检验包括几个方面?其具体含义是什么? 答:模型的检验主要包括:经济意义检验、统计检验、计量经济学检验、模型的预测检验。在经济意义检验中,需要检验模型是否符合经济意义,检验求得的参数估计值的符号与大小是否与根据人们的经验和经济理论所拟订的期望值相符合;在统计检验中,需要检验模型参数估计值的可靠性,即检验模型的统计学性质;在计量经济学检验中,需要检验模型的计量经济学性质,包括随机扰动项的序列相关检验、异方差性检验、解释变量的多重共线性检验等;模型的预测检验主要检验模型参数估计量的稳定性以及对样本容量变化时的灵敏度,以确定所建立的模型是否可以用于样本观测值以外的范围。 第二章经典单方程计量经济学模型:一元线性回归模型参考重点: 1.相关分析与回归分析的概念、联系以及区别? 2.总体随机项与样本随机项的区别与联系? 名词解释 1、 因果效应:在理想化随机对照实验中得到的,某一给定的行为或处理对结果的影响 2、 实验数据:来源于为评价某种处理(某项政策)抑或某种因果效应而设计的实验 3、 观测数据:通过观察实验之外的实际行为而获得的数据 4、 截面数据:对不同个体如工人、消费者、公司或政府机关等在某一特定时间段内收集到的数据 5、 时间序列数据:对同一个体(个人、公司、国家等)在多个时期内收集到的数据 6、 面板数据:即纵向数据,是多个个体分别在两个或多个时期内观测到的数据 7、 离散型随机变量:一些随机变量是离散的 连续型随机变量:一些随机变量是连续的 8、 期望值:随机变量经过多次重复实验出现的长期平均值,记作E (Y ) 9、 期望:Y 的长期平均值,记作μY 10、方差:是Y 距离其均值的偏差平方的期望值,记作var (Y ) 11、标准差:方差的平方根来表示偏差程度,记作σY 12、独立性:两个随机变量X 和Y 中的一个变量无法提供另一个变量的相关信息 13、标准正态分布:指那些均值102==σμ、方差的正态分布,记作N (0,1) 14、简单随机抽样:n 个对象从总体中抽取,且总体中的每一个个体都有相等的可能性被选入样本 15、独立分布:两个随机变量X 和Y 中的一个变量无法提供另一个变量的相关信息,那么这两个变量X 和Y 独立分布 16、偏差:设Y Y E Y Y μμμμ-??)(为的一个估计量,则偏差是; 一致性:当样本容量增大时,Y μ ?落入真实值Y μ的微小领域区间内的概率接近于1,即Y Y μμ与?是一致的 有效性:如果Y μ ?的方差比Y μ~更小,那么可以说Y Y μμ~?比更有效 17、最小二乘估计量:21)(m i n i -Y ∑ =最小化误差m -i Y 平方和的估计量m 18、P 值:即显著性概率,指原假设为真的情况下,抽取到的统计量与原假设之间的差异程度至少等于样本计算值与 原假设之间差异程度的概率 19、第一类错误:拒绝了实际上为真的原假设 20、一元线性回归模型:i i 10i μββ+X +=Y ;1β代表1X 变化一个单位所导致Y 的变化量 21、普通最小二乘(OLS )估:选择使得估计的回归线与观测数据尽可能接近的回归系数,其中近似程度用给定X 时预 测Y 的误差的平方和来度量 22、回归2R :可以由i X 解释(或预测)的i Y 样本方差的比例,即TSS SSR TSS ESS R -==12 23、最小二乘假设:①给定i X 时误差项i μ的条件均值为零:0)(i i =X μE ; ②从联合总体中抽取的, ,,,),,(n ...21i i i =Y X 满足独立同分布; ③大异常值不存在:即i i Y X 和具有非零有限的四阶距 24、1β置信区间:以95%的概率包含1β真值的区间,即在所有可能随机抽取的样本中有95%包含了1β的真值 25、同方差:若对于任意i=1,2,...,n ,给定) (条件分布的方差时χμμ=X X i i i i var 为常数且不依赖于χ,则 称误差项i μ是同方差 计量经济学题库、单项选择题(每小题1分) 1.计量经济学是下列哪门学科的分支学科(C)。 A.统计学B.数学C.经济学D.数理统计学 2.计量经济学成为一门独立学科的标志是(B)。 A.1930年世界计量经济学会成立B.1933年《计量经济学》会刊出版 C.1969年诺贝尔经济学奖设立D.1926年计量经济学(Economics)一词构造出来 3.外生变量和滞后变量统称为(D)。 A.控制变量B.解释变量C.被解释变量D.前定变量4.横截面数据是指(A)。 A.同一时点上不同统计单位相同统计指标组成的数据B.同一时点上相同统计单位相同统计指标组成的数据 C.同一时点上相同统计单位不同统计指标组成的数据D.同一时点上不同统计单位不同统计指标组成的数据 5.同一统计指标,同一统计单位按时间顺序记录形成的数据列是(C)。 A.时期数据B.混合数据C.时间序列数据D.横截面数据6.在计量经济模型中,由模型系统内部因素决定,表现为具有一定的概率分布的随机变量,其数值受模型中其他变量影响的变量是( B )。 A.内生变量B.外生变量C.滞后变量D.前定变量7.描述微观主体经济活动中的变量关系的计量经济模型是(A )。 A.微观计量经济模型B.宏观计量经济模型C.理论计量经济模型D.应用计量经济模型 8.经济计量模型的被解释变量一定是( C )。 A.控制变量B.政策变量C.内生变量D.外生变量9.下面属于横截面数据的是( D )。 A.1991-2003年各年某地区20个乡镇企业的平均工业产值 B.1991-2003年各年某地区20个乡镇企业各镇的工业产值 C.某年某地区20个乡镇工业产值的合计数D.某年某地区20个乡镇各镇的工业产值 10.经济计量分析工作的基本步骤是( A )。 A.设定理论模型→收集样本资料→估计模型参数→检验模型B.设定模型→估计参数→检验模型→应用模型 C.个体设计→总体估计→估计模型→应用模型D.确定模型导向→确定变量及方程式→估计模型→应用模型 11.将内生变量的前期值作解释变量,这样的变量称为( D )。 A.虚拟变量B.控制变量C.政策变量D.滞后变量 12.( B )是具有一定概率分布的随机变量,它的数值由模型本身决定。 A.外生变量B.内生变量C.前定变量D.滞后变量 13.同一统计指标按时间顺序记录的数据列称为( B )。 A.横截面数据B.时间序列数据C.修匀数据D.原始数据 14.计量经济模型的基本应用领域有( A )。 A.结构分析、经济预测、政策评价B.弹性分析、乘数分析、政策模拟 C.消费需求分析、生产技术分析、D.季度分析、年度分析、中长期分析 15.变量之间的关系可以分为两大类,它们是( A )。 A.函数关系与相关关系B.线性相关关系和非线性相关关系 C.正相关关系和负相关关系D.简单相关关系和复杂相关关系 16.相关关系是指( D )。 A.变量间的非独立关系B.变量间的因果关系C.变量间的函数关系D.变量间不确定性 06A卷 一、判断说明题(每小题1分,共10分) 1.在实际中,一元回归没什么用,因为因变量 的行为不可能仅由一个解释变量来解释。(×) 4.在线性回归模型中,解释变量是原因,被解 释变量是结果。(×) 7. 给定显著性水平 及自由度,若计算得到 的t 值超过t的临界值,我们将拒绝零假设。 (√) 8.为了避免陷入虚拟变量陷阱,如果一个定性 变量有 m类,则要引入m个虚拟变量。(×) 二、名词解释(每小题2分,共10分) 1.计量经济学:融合数学、统计学及经济理论,结合研究经济行为和现象的理论和实务。 2.最小二乘法:使全部观测值的残差平方和为最小的方法就是最小二乘法。 3.虚拟变量:在经济生活研究中,有一些暂时起作用的因素。如战争、天灾、人祸等,这些因素在经济中不经常发生,但又带有相同特性,经济学家把这些不经常发生的、又起暂时影响作用的称为虚拟变量。 4.滞后变量:用来作为解释变量的内生变量的前期值称为滞后内生变量,简称为滞后变量。 5.自回归模型:包含有被解释变量滞后值的模型,称为自回归模型。 三、简答题(每小题5分,共20分) 1.应用最小二乘法应满足的古典假定有哪些?(1)随机项的均值为零; (2)随机项无序列相关和等方差性; (3)解释变量是非随机的,如果是随机的则与随机项不相关; (4)解释变量之间不存在多重共线性。 2.运用计量经济学方法解决经济问题的步骤一般是什么? (1)建立模型; (2)估计参数; (3)验证理论; (4)使用模型。 3.你能分别举出三个时间序列数据、截面数据、混合数据、虚拟变量数据的实际例子吗? (1)时间序列数据如:每年的国民生产总值、 各年商品的零售总额、各年的年均人口增长 数、年出口额、年进口额等等; (2)截面数据如:西南财大2002年各位教师年收入、2002年各省总产值、2002年5月成都市 各区罪案发生率等等; (3)混合数据如:1990年~2000年各省的人均收入、消费支出、教育投入等等; (4)虚拟变量数据如:婚否,身高是否大于170厘米,受教育年数是否达到10年等等。 4.随机扰动项μ的一些特性有哪些? (1)众多因素对被解释变量Y的影响代表的综合体; (2)对Y的影响方向应该是各异的,有正有负;(3)由于是次要因素的代表,对Y的总平均影响可能为零; (4)对Y的影响是非趋势性的,是随机扰动的。 四、分析、计算题(每小题15分,共45分) 1. 根据下面Eviews回归结果回答问题。Dependent Variable: DEBT Method: Least Squares Date: 05/31/06 Time: 08:35 Sample: 1980 1995 Included observations: 16 Variable Coefficie nt Std. Erro r t-Statist ic Prob . C() INCOME() COST() R-squared Mean dependent var Adjusted R-squared () . dependent var . of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic()Durbin-Wats on stat Prob(F-statisti c) INCOME——个人收入,单位亿美元; COST——抵押贷款费用,单位%。 1. 完成Eviews回归结果中空白处内容。 2. 说明总体回归模型和样本回归模型的区别。 模拟试题一 一、单项选择题 1.一元线性样本回归直线可以表示为() A.B. C.D. 2.如果回归模型中的随机误差存在异方差性,则参数的普通最小二乘估计量是() A.无偏的,但方差不是最小的 B.有偏的,且方差不少最小C.无偏的,且方差最小D.有偏的,但方差仍最小 3.如果一个回归模型中包含截距项,对一个具有k个特征的质的因素需要引入()个虚拟变量 A.(k-2) B.(k-1)C.kD.K+1 4.如果联立方程模型中某结构方程包含了模型系统中所有的变量,则这个方程是() A.恰好识别的 B.不可识别的C.过渡识别的D.不确定 5.平稳时间序列的均值和方差是固定不变的,自协方差只与()有关 A.所考察的两期间隔xxB.与时间序列的上升趋势C.与时间序列的下降趋势D.与时间的变化 6.对于某样本回归模型,已求得DW统计量的值为1,则模型残差的自相关系数近似等于() A.0B..-0.5D.1 7.对于自适应预期模型,估计参数应采取的方法为()A.普通最小二乘法 B.甲醛最小二乘法 C.工具变量法D.xx差分法 8.如果同阶单整变量的线性组合是平稳时间序列,则这些变量之间的关系就是() A.协整关系B.完全线性关系 C.伪回归关系 D.短期均衡关系 9.在经济数学模型中,依据经济法规认为确定的参数,如税率、利息率等,称为() A.定义参数B.制度参数C.内生参数D.短期均衡关系 10.当某商品的价格下降时,如果其某需求量的增加幅度稍大雨价格的下降幅度,则该商品的需求() A.缺乏弹性B.富有弹性C.完全无弹性D.完全有弹性 二、多项选择题 1.在经济计量学中,根据建立模型的目的不同,将宏观经济计量模型分为() A.经济预测模型B.经够分析模型 C.政策分析模型D.专门模型 E.发达市场经济国家模型 2.设k为回归模型中参数的个数,F统计量表示为() A.B.C.D.E. 计量经济学 实训报告 题目关于我国2016年GDP与财政收入的关系姓名 学号 专业年级 课程教师 年月日 计量经济学实训报告 关于我国2016年GDP与财政收入的关系 一、研究目的 影响财政收入的因素有很多,比如国内生产总值、居民收入、居民消费、零售物价指数、经济增长等等。现为研究国内生产总值GDP 和财政收入的关系,特选取了2016我国各地区的数据,运用Eviews 软件做简单的线性回归分析。 二、研究内容 (一)、建立模型 (1)通过Eviews软件得到散点图如下: 在该散点图中,我们可知财政收入和国内生产总值呈线性相关的关系所以在我们模拟假设建立如下一元回归模型: Y= (二)、估计参数 回归结果如下: 可给出如下回归分析结果: Y=127.30+0.1067X (274.39) (0.0085) t=(0.4639)(12.454) =0.8424 F=155.10 SE=944.02 DW=1.865 其中括号内的数为相应参数的t检验值,R为可决系数,F 是一个重要的检验计量。(Y是税收收入,X是国内生产总值GDP)。(三)、模型检验 1、经济意义检验 回归模型为Y=127.30+0.1067X (其中Y为财政收入,X为国内生产总值)。其中所估计的参数0.1067是样本回归方程的斜率,它表示GDP的边际增长率,说明GDP每增长1亿元,财政收入将平均增长0.1067亿元。这符合经济学中的收入增长原理。 2、拟合优度和统计检验 (1)、拟合优度的度量 回归结果为: Y=127.30+0.1067X (274.39) (0.0085) t=(0.4639)(12.454) =0.8424 F=155.10 SE=944.02 DW=1.865 ①可决系数 =0.8424,表明财政收入变化的84.24%可由国民生产总值的变化来解释,有15.76%未被解释。说明该样本回归直线对样本数据的拟合优度还算高。 ②F值 F=155.10,数值还算高,说明国内生产总值X对财政收入Y有显著影响。 ③t检验 (29)=2.045 从斜率项的t检验值来看,大于5%显著性水平下自由度为n-2=29的临界值为 2.045,且该斜率值满足0<0.10677<1。t()=12.454 > (29)=2.045。 所以拒绝原假设,表明国内生产值对财政收入有显著影响。三、预测 预测值及标准误差的图如下: 练习题一 一、单选题(15小题,每题2分,共30分) 1.有关经济计量模型的描述正确的为( ) A.经济计量模型揭示经济活动中各个因素之间的定性关系 B.经济计量模型揭示经济活动中各个因素之间的定量关系,用确定性的数学方程加以描述 C.经济计量模型揭示经济活动中各个因素之间的定量关系,用随机性的数学方程加以描述 D.经济计量模型揭示经济活动中各个因素之间的定性关系,用随机性的数学方程加以描述 2.在X 与Y 的相关分析中( ) A.X 是随机变量,Y 是非随机变量 B.Y 是随机变量,X 是非随机变量 C.X 和Y 都是随机变量 D.X 和Y 均为非随机变量 3.对于利用普通最小二乘法得到的样本回归直线,下面说法中错误的是( ) A. 0i e =∑ B.0i i e X =∑ C. 0i i eY ≠∑ D.?i i Y Y =∑∑ 4.在一元回归模型中,回归系数2β通过了显著性t 检验,表示( ) A.20β= B.2?0β≠ C.20β=,2?0β≠ D.22 ?0,0ββ≠= 5.如果X 为随机解释变量,X i 与随机误差项u i 相关,即有Cov(X i ,u i )≠0,则普通最小二乘估计β?是( ) A .有偏的、一致的 B .有偏的、非一致的 C .无偏的、一致的 D .无偏的、非一致的 6.有关调整后的判定系数2 R 与判定系数2 R 之间的关系叙述正确的是( ) A.2R 与2 R 均非负 B.模型中包含的解释个数越多,2R 与2 R 就相差越小 C.只要模型中包括截距项在内的参数的个数大于1,则2 2 R R < D.2 R 有可能大于2 R 7.如果回归模型中解释变量之间存在完全的多重共线性,则最小二乘估计量( ) A .不确定,方差无限大 B.确定,方差无限大 C .不确定,方差最小 D.确定,方差最小 8.逐步回归法既检验又修正了( ) A .异方差性 B.自相关性 C .随机解释变量 D.多重共线性 9.如果线性回归模型的随机误差项存在异方差,则参数的普通最小二乘估计量是( ) A .无偏的,但方差不是最小的 B .有偏的,且方差不是最小的 C .无偏的,且方差最小 D .有偏的,但方差仍为最小 10.如果dL 1.3 某市居民家庭人均年收入服从4000X =元, 1200σ=元的正态分布, 求该市居民家庭人均年收入:(1)在5000—7000元之间的概率;(2)超过8000元的概率;(3)低于3000元的概率。 (1) ()() ()()()2,0,15000700050007000( ) 2.50.835( 2.5)62 X N X X X N X X X X P X P F F X X P σσ σ σ σ σ-∴ ---∴<<=< < --=<<= 根据附表1可知 ()0.830.5935F =,()2.50.9876F = ()0.98760.5935 500070000.1971 2 P X -∴<<= = PS : ()()5000700050007000( ) 55( 2.5) 2.5660.99380.79760.1961 X X X X P X P X X P σ σ σ σ---<<=< < -??=<<=Φ-Φ ? ??=-= 在附表1中,()() F Z P x x z σ=-< (2)()80001080003X X X X X P X P P σσσ?? ??--->=>=> ? ?? ? ? ? =0.0004 (3)()3000530006 X X X X X P X P P σσσ???? ---<=<=<- ? ?? ? ? ? =0.2023 ()030001050300036X X X X X X P X P P σ σσσ???? ----<<=<< =-<<- ? ? ???? =0.2023-0.0004=0.20191.4 据统计70岁的老 人在5年内正常死亡概率为0.98,因事故死亡的概率为0.02。保险公司开办老人事故死亡保险,参加者需缴纳保险费100元。若5年内因事故死亡,公司要赔偿a 元。应如何测算出a ,才能使公司可期望获益;若有1000人投保,公司可期望总获益多少? 设公司从一个投保者得到的收益为X ,则 计量经济学题库 、单项选择题(每小题1分) 1.计量经济学是下列哪门学科的分支学科(C)。 A.统计学 B.数学 C.经济学 D.数理统计学 2.计量经济学成为一门独立学科的标志是(B)。 A.1930年世界计量经济学会成立B.1933年《计量经济学》会刊出版 C.1969年诺贝尔经济学奖设立 D.1926年计量经济学(Economics)一词构造出来 3.外生变量和滞后变量统称为(D)。 A.控制变量 B.解释变量 C.被解释变量 D.前定变量 4.横截面数据是指(A)。 A.同一时点上不同统计单位相同统计指标组成的数据B.同一时点上相同统计单位相同统计指标组成的数据 C.同一时点上相同统计单位不同统计指标组成的数据D.同一时点上不同统计单位不同统计指标组成的数据 5.同一统计指标,同一统计单位按时间顺序记录形成的数据列是(C)。 A.时期数据 B.混合数据 C.时间序列数据 D.横截面数据 6.在计量经济模型中,由模型系统内部因素决定,表现为具有一定的概率分布的随机变量,其数值受模型中其他变量影响的变量是( B )。 A.内生变量 B.外生变量 C.滞后变量 D.前定变量 7.描述微观主体经济活动中的变量关系的计量经济模型是( A )。 A.微观计量经济模型 B.宏观计量经济模型 C.理论计量经济模型 D.应用计量经济模型 8.经济计量模型的被解释变量一定是( C )。 A.控制变量 B.政策变量 C.内生变量 D.外生变量 9.下面属于横截面数据的是( D )。 A.1991-2003年各年某地区20个乡镇企业的平均工业产值 B.1991-2003年各年某地区20个乡镇企业各镇的工业产值 C.某年某地区20个乡镇工业产值的合计数 D.某年某地区20个乡镇各镇的工业产值10.经济计量分析工作的基本步骤是( A )。 A.设定理论模型→收集样本资料→估计模型参数→检验模型B.设定模型→估计参数→检验模型→应用模型 C.个体设计→总体估计→估计模型→应用模型D.确定模型导向→确定变量及方程式→估计模型→应用模型 11.将内生变量的前期值作解释变量,这样的变量称为( D )。 A.虚拟变量 B.控制变量 C.政策变量 D.滞后变量 12.( B )是具有一定概率分布的随机变量,它的数值由模型本身决定。 A.外生变量 B.内生变量 C.前定变量 D.滞后变量 13.同一统计指标按时间顺序记录的数据列称为( B )。 A.横截面数据 B.时间序列数据 C.修匀数据 D.原始数据 14.计量经济模型的基本应用领域有( A )。 A.结构分析、经济预测、政策评价 B.弹性分析、乘数分析、政策模拟 C.消费需求分析、生产技术分析、 D.季度分析、年度分析、中长期分析 15.变量之间的关系可以分为两大类,它们是( A )。 A.函数关系与相关关系B.线性相关关系和非线性相关关系 C.正相关关系和负相关关系D.简单相关关系和复杂相关关系 16.相关关系是指( D )。 A.变量间的非独立关系B.变量间的因果关系C.变量间的函数关系 D.变量间不确定性的依存关系 计量经济学实验报告 Document number:NOCG-YUNOO-BUYTT-UU986-1986UT 计量经济学实验 基于EViews的 中国能源消费影响因素分析 学院: 班级: 学号: 姓名: 基于EViews的中国能源消费影响因素分析 一、背景资料 能用消费是引是指生产和生活所消耗的能源。能源消费按人平均的占有量是衡量一个国家经济发展和人民生活水平的重要标志。能源是支持经济增长的重要物质基础和生产要素。能源消费量的不断增长,是现代化建设的重要条件。我国能源工业的迅速发展和改革开放政策的实施,促使能源产品特别是石油作为一种国际性的特殊商品进入世界能源市场。随着国民经济的发展和人口的增长,我国能源的供需矛盾日益紧张。同时,煤炭、石油等常规能源的大量使用和核能的发展,又会造成环境的污染和生态平衡的破坏。可以看出,它不仅是一个重大的技术、经济问题,而且以成为一个严重的政治问题。 在20世纪的最后二十年里,中国国内生产总值(GDP)翻了两番,但是能源消费仅翻了一番,平均的能源消费弹性仅为左右。然而自2002年进入新一轮的高速增长周期后,中国能源强度却不断上升,经济发展开始频频受到能源瓶颈问题的困扰。鉴于此,研究能源问题不仅具有必要性和紧迫性,更具有很大的现实意义。由于我国目前面临的所谓“能源危机”,主要是由于需求过大引起的,而我国作为世界上最大的发展中国家,人口众多,所需能源不可能完全依赖进口,所以,研究能源的需求显得更加重要。 二、影响因素设定 根据西方经济学消费需求理论可知,影响消费需求的因素有:商品的价格、消费者收入水平、相关商品的价格、商品供给、消费者偏好以及消费者对商品价格的预期等。对于相关商品价格的替代效应,我们认为其只存在能源品种内部之间,而消费者偏好及消费者对商品价格的预期数据差别较大,不容易进行搜集整理在此暂不涉及。另外,发展经济学认为,来自知识、人力资本的积累水平所体现的技术进步不仅可以带动劳动产出的增长, 第二套 一、单项选择题 1、把反映某一总体特征的同一指标的数据,按一定的时间顺序和时间间隔排列起来,这样的数据称为( ) A. 横截面数据 B. 时间序列数据 C. 修匀数据 D. 原始数据 2、多元线性回归分析中,调整后的可决系数2R 与可决系数2R 之间的关系( ) A. k n n R R ----=1) 1(122 B. 2R ≥2R C. 02>R D. 1) 1(122----=n k n R R 3、半对数模型i i LnX Y μββ++=10中,参数1β的含义是( ) A. Y 关于X 的弹性 B. X 的绝对量变动,引起Y 的绝对量变动 C. Y 关于X 的边际变动 D. X 的相对变动,引起Y 的期望值绝对量变动 4、已知五元线性回归模型估计的残差平方和为8002 =∑t e ,样本容量为46,则随机 误差项t u 的方差估计量2 ?σ 为( ) A. B. 40 C. D. 20 5、线设OLS 法得到的样本回归直线为i i i e X Y ++=21??ββ ,以下说法A 不正确的是( ) A .0=∑i e B .0),(≠i i e X COV C .Y Y =? D .),(Y X 在回归直线上 6、Goldfeld-Quandt 检验法可用于检验( ) A.异方差性 B.多重共线性 C.序列相关 D.设定误差 7、用于检验序列相关的DW 统计量的取值范围是( ) A. 0≤DW ≤1 B.-1≤DW ≤1 C. -2≤DW ≤2 ≤DW ≤4 8、对联立方程组模型估计的方法主要有两类,即( ) A. 单一方程估计法和系统估计法 B. 间接最小二乘法和系统估计法 C. 单一方程估计法和二阶段最小二乘法 D. 工具变量法和间接最小二乘法 9、在模型t t t t u X X Y +++=33221βββ的回归分析结果报告中,有 23.263489=F ,000000 .0=值的p F ,则表明( ) A 、解释变量 t X 2 对t Y 的影响是显著的 B 、解释变量 t X 3对t Y 的影响是显著的 C 、解释变量 t X 2和t X 3对t Y 的联合影响是显著的. D 、解释变量t X 2和t X 3对t Y 的影响是均不显著 10、如果回归模型中解释变量之间存在完全的多重共线性,则最小二乘估计量( ) A.不确定,方差无限大 B.确定,方差无限大 C.不确定,方差最小 D.确定,方差最小 11、应用DW 检验方法时应满足该方法的假定条件,下列不是其假 定条件的为( ) A.解释变量为非随机的 B.被解释变量为非随机的 C.线性回归模型中不能含有滞后内生变量 D.随机误差项服从一阶自回归 12、在具体运用加权最小二乘法时, 如果变换的结果是 x u x x x 1x y 21+β+β= 则Var(u)是下列形式中的哪一种( ) x D x C x B x A log ....22222σσσσ 第一章绪论 一、填空题: 1.计量经济学是以揭示经济活动中客观存在的___数量关系_______为内容的分支学科,挪威经济学家弗里希,将计量经济学定义为____经济学______、__统计学________、__数学________三者的结合。 2.数理经济模型揭示经济活动中各个因素之间的___理论_______关系,用___定型_______性的数学方程加以描述,计量经济模型揭示经济活动中各因素之间的_ 定量___关系,用___随机_______性的数学方程加以描述。 3.经济数学模型是用____数学方法______描述经济活动。 4.计量经济学根据研究对象和内容侧重面不同,可以分为___理论_______计量经济学和_____应用_____计量经济学。 5.计量经济学模型包括____单方程______和_____联立方程_____两大类。 6.建模过程中理论模型的设计主要包括三部分工作,即______选择变量 ____、____________确定变量之间的数学关系________、_________拟定模型中待估计参数的数值范围___________。 7.确定理论模型中所包含的变量,主要指确定___解释变量_______。 8.可以作为解释变量的几类变量有____外生经济______变量、_______外生条件___变量、______外生政策____变量和_____滞后被解释_____变量。 9.选择模型数学形式的主要依据是___经济行为理论_______。 10.研究经济问题时,一般要处理三种类型的数据:_____时间序列_____数据、_____截面数据_____数据和______虚变量____数据。 11.样本,数据的质量包括四个方面_____完整性__________、____准确性_____、___可比性____、________一致性__。 12.模型参数的估计包括______对模型进行识别____、______估计方法的选择____和软件的应用等内容。 13.计量经济学模型用于预测前必须通过的检验分别是___经济意义_______检验、______统计____检验、______计量经济学___检验和_____预测_____检验。 14.计量经济模型的计量经济检验通常包括随机误差项的_____序列相关_____检验、______异方差性___检验、解释变量的______多重共线性____检验。 15.计量经济学模型的应用可以概括为四个方面,即____结构分析______、______经济预测____、_____政策评价_____、_____检验和发展经济理论_____。 16.结构分析所采用的主要方法是____弹性分析、_____、_____乘数分析_____ _和_____比较静力分析_____。 二、单选题: 1.计量经济学是一门(B)学科。 A.数学 B.经济 C.统计 D.测量 2.狭义计量经济模型是指(C)。 A.投入产出模型 B.数学规划模型 C.包含随机方程的经济数学模型 D.模糊数学模型 3.计量经济模型分为单方程模型和(C)。 A.随机方程模型 B.行为方程模型 C.联立方程模型 D.非随机方程模型 4.经济计量分析的工作程序(B) A.设定模型,检验模型,估计模型,改进模型 B.设定模型,估计参数,检验模型,应用模型 C.估计模型,应用模型,检验模型,改进模型 D.搜集资料,设定模型,估计参数,应用模型 《计量经济学》实验报告一,数据 二,理论模型的设计 解释变量:可支配收入X 被解释变量:消费性支出Y 软件操作: (1)X与Y散点图 从散点图可以粗略的看出,随着可支配收入的增加,消费性支出也在增加,大致呈线性关系。因此,建立一元线性回归模型: 01i i i Y X ββμ=++ (2)对模型做OLS 估计 OLS 估计结果为 272.36350.7551Y X ∧ =+ 011.705732.3869t t == 20.9831.. 1.30171048.912R DW F === 三,模型检验 从回归估计结果看,模型拟合较好,可决系数为0.98,表明家庭人均年可消费性支出变化的98.31%可由支配性收入的变化来解释。 t 检验:在5%的显著性水平下1β不显著为0,表明可支配收入增加1个单位,消费性支出平均增加0.7551单位。 1,预测 现已知2018年人均年可支配收入为20000元,预测消费支出预测值为 0272.36350.75512000015374.3635Y =+?= E(X)=6222.209,Var(X)=1994.033 则在95%的置信度下,E( Y)的预测区间为(874.28,16041.68) 2,异方差性检验 对于经济发达地区和经济落后地区,消费支出的决定因素不一定相同甚至差异很大。如经济越落后储蓄率越高,可能出现异方差性问题。 G-Q检验 对样本进行处理,X按从大到小排序,去掉中间4个,分为两组数据, 128 n n ==分别回归 1615472.0RSS = 2126528. 3R S S = 于是的F 统计量: ()() 12811 4.86811RSS F RSS --==-- 在5%的想著想水平下,0.050.05(6,6) 4.28,(6,6)F F F =>,即拒绝无异方差性假设,说明模型存在异方差性。 卷(一) 选择题(单选题1-10每题1分,多选题11-15每题2分,共20分) 1、在多元线性回归中,判定系数 R2随着解释变量数目的增加而B A.减少B.增加 C.不变D.变化不定 2、在多元线性回归模型中,若某个解释变量对其余解释变量的判定系数接近 1,则表明模型中存在C A.异方差性B.序列相关 C.多重共线性D.拟合优度低 3、经济计量模型是指D A.投入产出模型 B.数学规划模 C.模糊数学模型 D.包含随机方程的经济数学模型 4、当质的因素引进经济计量模型时,需要使用D A.外生变量 B.前定变量 C.内生变量 D.虚拟变量 5、将内生变量的前期值作解释变量,这样的变量称为D A.虚拟变量 B.控制变量 C.政策变量 D.滞后变量 6、根据样本资料已估计得出人均消费支出 Y 对人均收入 X 的回归模型 Ln Y=5+0.75LnX,这表明人均收入每增加 1%,人均消费支出将预期增加B A.0.2%B.0.75% C.5%D.7.5% 7、对样本相关系数 r,以下结论中错误的是D A.越接近于 1,Y 与 X 之间线性相关程度越高 B.越接近于 0,Y 与 X 之间线性相关程度越弱 ? ? C .-1≤r≤1 D .若 r=0,则 X 与 Y 独立 8、当 DW>4-d L ,则认为随机误差项 εi A .不存在一阶负自相关 B .无一阶序列相关 C .存在一阶正自相关 D .存在一阶负自相关 9、如果回归模型包含二个质的因素,且每个因素有两种特征,则回归模型中需要引入 A .一个虚拟变量 B .两个虚拟变量 C .三个虚拟变量 D .四个虚拟变量 10、线性回归模型 中,检验 H 0: βi =0(i=1,2,…,k)时,所用的统计量 t = βi var(β i ) 服从 A.t(n-k+1) B.t(n-k-2) C .t(n-k-1) D.t(n-k+2) 11、对于经典的线性回归模型,各回归系数的普通最小二乘法估计量具有的优良特性有 ABC A .无偏性 B .有效性 C .一致性 D .确定性 E .线性特性 12、经济计量模型主要应用于 ABCD A .经济预测 B .经济结构分析 C .评价经济政策 D .政策模拟 13、常用的检验异方差性的方法有 ABC A .戈里瑟检验 B .戈德菲尔德-匡特检验 C .怀特检验 D .DW 检验 E .方差膨胀因子检测 14、对分布滞后模型直接采用普通最小二乘法估计参数时,会遇到的困难有 BCE A .不能有效提高模型的拟合优度 B .难以客观确定滞后期的长度 C .滞后期长而样本小时缺乏足够自由度 D .滞后的解释变量存在序列相关问题 E .解释变量间 存在多重共线性问题高级计量经济学练习试题精编版63137

《计量经济学》考试复习资料含课后题

计量经济学

计量经济学期末考试题库完整版)及答案

计量经济学试题

计量经济学模拟试题及答案

计量经济学实训报告

计量经济学期末考试试题 是模拟试卷

高级计量经济学课后习题参考答案

计量经济学期末考试题库(完整版)与答案

计量经济学实验报告

计量经济学模拟考试题(第2套)附答案

计量经济学试题有答案

计量经济学实验报告

计量经济学试卷汇总

相关主题

文本预览