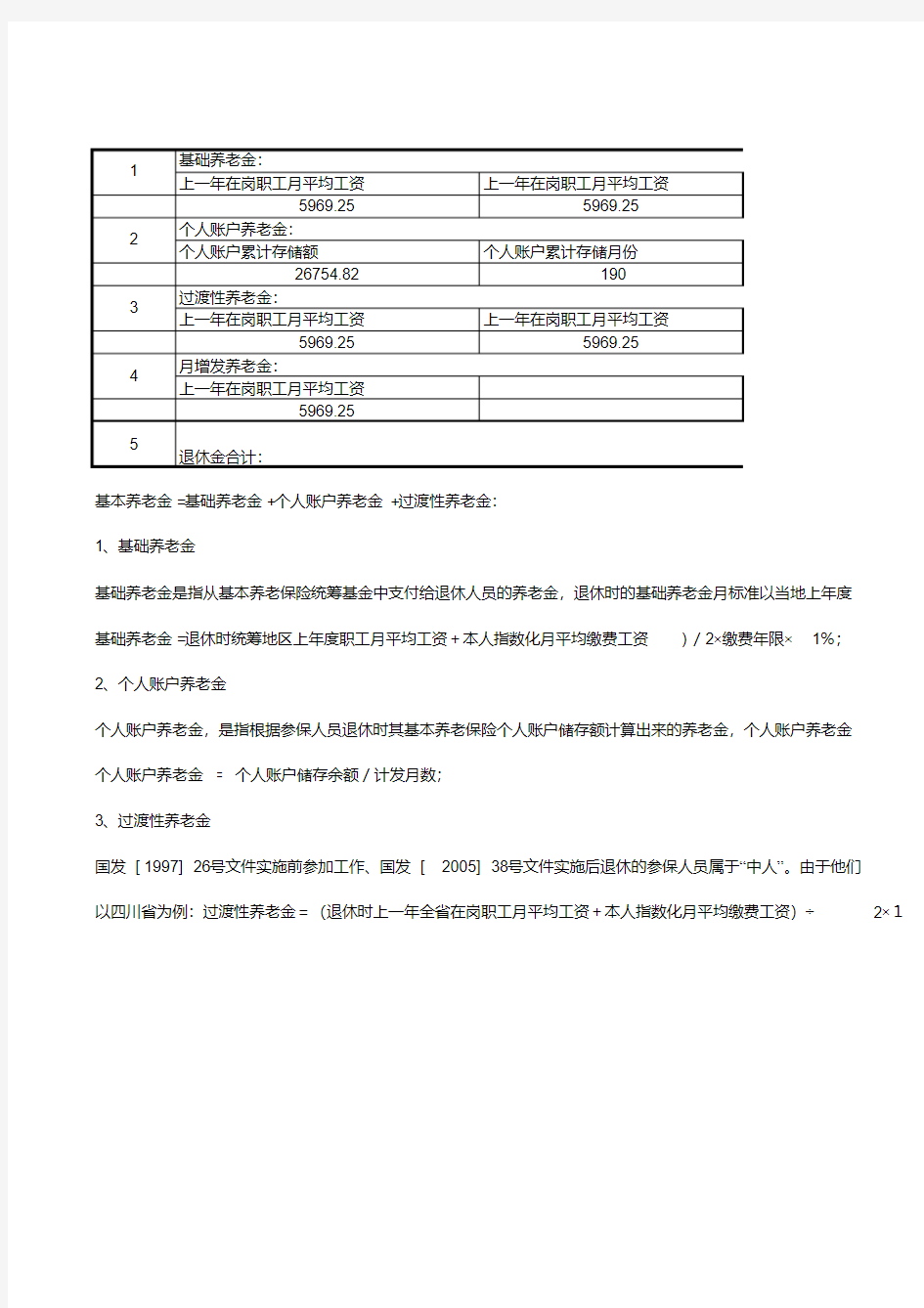

基础养老金:上一年在岗职工月平均工资上一年在岗职工月平均工资5969.255969.25个人账户养老金:个人账户累计存储额个人账户累计存储月份26754.82190过渡性养老金:上一年在岗职工月平均工资上一年在岗职工月平均工资5969.255969.25月增发养老金:

上一年在岗职工月平均工资

5969.25

退休金合计:基本养老金=基础养老金+个人账户养老金+过渡性养老金:

1、基础养老金

基础养老金是指从基本养老保险统筹基金中支付给退休人员的养老金,退休时的基础养老金月标准以当地上年度基础养老金=退休时统筹地区上年度职工月平均工资+本人指数化月平均缴费工资

)/2×缴费年限×1%;2、个人账户养老金

个人账户养老金,是指根据参保人员退休时其基本养老保险个人账户储存额计算出来的养老金,个人账户养老金个人账户养老金 = 个人账户储存余额/计发月数;

3、过渡性养老金

国发[1997]26号文件实施前参加工作、国发[2005]38号文件实施后退休的参保人员属于“中人”。由于他们

以四川省为例:过渡性养老金=(退休时上一年全省在岗职工月平均工资+本人指数化月平均缴费工资)÷2×11

2

3

45

上海市企业职工养老金计算办法 (2018年9月更新) 上海市企业职工养老金由以下四部分构成: 1、基础养老金(影响因素:本人指数化月平均缴费工资即由月度缴费基数与缴费时对应的上年度全市职工平均工资计算得出【本文末尾附有计算公式】、本人缴费年限、上年度全市职工平均工资) 2、个人账户养老金(影响因素:个人账户储存额【也与月度缴费额的多少、本人缴费年限有关】、退休年龄) 3、过渡性养老金(只限1992年12月(含)以前参加工作的人员发放,影响因素:本人1992年底以前视同缴费年限即1992年底之前的有效工龄) 4、增加月基本养老金(即年度增资,影响因素:按人头调整额、按缴费年限调整、按年龄调整等) 附相关文件: 市政府关于本市企业基本养老金计发办法的通知 ( 2017年9月30日) 沪府发〔2017〕70号 上海市人民政府关于本市企业基本养老金计发办法的通知 各区人民政府,市政府各委、办、局: 根据国家关于计发企业职工基本养老金的规定,结合实际,现就本市企业2017年1月1日以后申领养老金人员的基本养老金计发办法作如下通知: 一、参加本市企业职工基本养老保险的人员,达到法定退休年龄时累计缴费满15年,按照规定办理申领基本养老金手续后,按月发给基本养老金。 二、基本养老金由基础养老金和个人账户养老金组成。 (一)基础养老金按照本人办理申领基本养老金手续时上年度全市职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%(详见附

件1)。 指数化月平均缴费工资按照本人办理申领基本养老金手续时上年度全市职工月平均工资乘以本人月平均缴费工资指数确定。其中,视同缴费年限(不含折算工龄,下同)的缴费工资指数统一按照计算;1993年至2010年的缴费工资指数低于的,按照计算【注:本处与2015年的发放不同】;2011年至2013年的缴费工资指数分别按照不低于、、计算。 (二)个人账户养老金按照本人办理申领基本养老金手续时个人账户储存额除以国家规定的计发月数(详见附件2)确定。 三、1992年底以前参加工作的参保人员,根据“合理衔接、平稳过渡”的原则,在发给基础养老金和个人账户养老金的基础上,再发给过渡性养老金。 过渡性养老金先按照本人1992年底以前视同缴费年限每满1年发给办理申领基本养老金手续时上年度全市职工月平均工资的%,再按照本人办理基本养老金申领手续时1993年到1997年5年内个人账户储存额对应的“虚账实记”总额除以120,两者相加计发。 四、为确保本通知实施前后基本养老金水平的有序衔接,凡按照本通知规定计发的基础养老金、根据本人1992年底以前视同缴费年限计发的过渡性养老金,高于原办法计发标准的部分,分别按照一定比例计发。具体比例,由市人力资源和社会保障局另行制定。 五、2015年、2016年办理申领基本养老金手续的参保人员,可参照本通知规定计发过渡性养老金。 六、本通知自2017年1月1日起实施,有效期至2021年12月31日。本市已有规定与本通知不一致的,按照本通知执行。 1.基础养老金计算公式 2.个人账户养老金计发月数表 上海市人民政府 2017年9月25日

如何计算退休工资 (1)基础养老金=〔退休时本市上年度在岗职工月平均工资×(1+本人平均工资指数)〕÷2×本人全部缴费年限(工龄)×1% (2)个人账户养老金=个人账户累计储存额÷计发月数(例:50岁195个月、60岁139个月) (3)过渡性养老金=退休时本市上年度在岗职工月平均工资×本人全部平均工资指数×本人97年以前缴费年限(工龄)×1% 1、基础养老金月标准以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。计算公式为: 基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1% 2、个人账户养老金月标准为个人账户储存额除以计发月数。计算公式为: 个人账户养老金=参保人员退休时个人账户累计储存额÷计发月数 3、过渡性养老金月标准以本人指数化月平均缴费工资为基数,“统账结合”前的缴费年限每满1年发给1.2%。计算公式为: 过渡性养老金=本人指数化月平均缴费工资×统账结合前的缴费年限×1.2% 4、过渡性调节金以当地现行标准为基数,2006年至2014年退休的按一定比例计发。2015年及以后退休的,不再发给过渡性调节金。 十二届会议

十二届全国人大会第十二次会议举行联组会议,结合国务院关于统筹推进城乡社会保障体系建设工作情况的报告进行专题询问。国 务院副马凯在回答委员询问时表示,现在的养老保险缴费水平确实 偏高,“五险一金”已占到工资总额的40%至50%。 对于近期同样受到高度关注的渐进式延迟退休年龄的问题,马凯表示,党的十八届三中全会决定作了明确要求,但是社会上分歧很大,认识并不统一。其解决思路是,"在统一认识的基础上还有明确 目标的问题,退休年龄是推迟到63岁还是65岁?还有时机选择、节 奏掌握、配套措施以及监督实施的问题"等都需要深入研究。 2012年7月,人力资源和社会保障部社会保障研究所所长提出,中国应逐步延龄退休,建议到2045年不论男女,退休年龄均为65岁。 改革方案 2015年10月,人社部部长尹蔚民称中国是现在世界上退休年龄 最早的国家,平均退休年龄不到55岁。 经中央批准后,人社部将向社会公开延迟退休改革方案,通过小步慢走,每年推迟几个月,逐步推迟到合理的退休年龄。经过中央 批准以后,将向社会公开方案。这会有一个预告期,若干年以后再 开始实施,逐步推迟到合理的退休年龄。 看了“计算退休工资的方法”的人还看了:

2020年养老金工资标准计算公式 退休时的养老金由两部分组成:养老金=基础养老金+个人账户养老金 个人账户养老金=个人账户储存额÷计发月数(50岁为195、55 岁为170、60岁为139,不再统一是120了) 基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平 均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资 (1+本人平均缴费指数)÷2×缴费年限×1% 注:本人指数化月平均缴费工资=全省上年度在岗职工月平均工 资×本人平均缴费指数 在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己 实际的缴费基数与社会平均工资之比的历年平均值。低限为0.6, 高限为3。因此在养老金的两项计算中,无论何种情况,缴费基数 越高,缴费的年限越长,养老金就会越高。养老金的领取是无限期 规定的,只要领取人生存,就可以享受按月领取养老金的待遇,即 使个人帐户养老金已经用完,仍然会继续按照原标准计发,况且, 个人养老金还要逐年根据社会在岗职工的月平均工资的增加而增长。因此,活得越久,就可以领取得越多,相对于交费来说,肯定更加 划算。 例如:根据上述公式,假定男职工在60岁退休时,全省上年度 在岗职工月平均工资为4000元。 累计缴费年限为15年时, 个人平均缴费基数为0.6时,基础养老金=(4000元+4000元 ×0.6)÷2×15×1%=480元

个人平均缴费基数为1.0时,基础养老金=(4000元+4000元 ×1.0)÷2×15×1%=600元 个人平均缴费基数为3.0时,基础养老金=(4000元+4000元 ×3.0)÷2×15×1%=1200元 累计缴费年限为40年时, 个人平均缴费基数为0.6时,基础养老金=(4000元+4000元 ×0.6)÷2×40×1%=1280元 个人平均缴费基数为1.0时,基础养老金=(4000元+4000元 ×1.0)÷2×40×1%=1600元 个人平均缴费基数为3.0时,基础养老金=(4000元+4000元 ×3.0)÷2×40×1%=3200元 个人养老金=基础养老金+个人账户养老金=基础养老金+个人账户储存额÷139 参加基本养老保险的个人,达到法定退休年龄时累计缴费满15 年的,就可以按月领取基本养老金。也就是说,参加养老保险的职 工要领取养老金必须符合两个条件:一是达到法定退休年龄;二是累 积缴纳养老保险费满15年。所谓法定退休年龄,就是指职工退出工 作岗位并有资格领取养老金的年龄。 人力资源和社会保障部27日发布消息称,从2014年8月1日起,离退休人员个人基本养老金账户每月前2笔且每笔不超过2500元 (含2500元)的部分免收本行异地取现手续费,而前2笔中每笔超过2500元的部分,以及第3笔之后的金额可收本行异地取现手续费。

2020年社保退休工资计算公式(2) 各省、自治区、直辖市人民政府,国务院各部委、各直属机构,新疆生产建设兵团: 经国务院批准,从2017年1月1日起调整企业和机关事业单位退休人员(以下简称退休人员)基本养老金水平。现就有关事项通知如下: 一、调整范围。2016年12月31日前已按规定办理退休手续并按月领取基本养老金的退休人员。 二、调整水平。总体调整水平按照2016年退休人员月人均基本养老金的5.5%左右确定。 四、资金来源。调整基本养老金所需资金,参加企业职工基本养老保险的从企业基本养老保险基金中列支,参加机关事业单位工作人员基本养老保险的从机关事业单位基本养老保险基金中列支。对中西部地区、老工业基地、新疆生产建设兵团和在京中央国家机关及所属事业单位,中央财政予以适当补助。未参加职工基本养老保险的,调整所需资金由原渠道解决。 人力资源社会保障部 财政部 2017年4月13日 2017退伍军人养老保险最新政策:享受退役养老保险和职业年金补助

从2014年10月1日起,军人退役参加基本养老保险的,在军人退役离开部队时,由军人所在单位财务部门一次性计算给予军人退役基本养老保险补助和军人职业年金补助,所需经费由中央财政承担。 补助对象 1、计划分配到机关事业单位和企业工作的军队转业干部 2、军队复员干部 3、由人民政府安排工作的退役士兵 4、自主就业的退役士兵 补助标准 军人退役基本养老保险补助计算 1、军人退役到企业工作或者返回城乡的,参加企业职工或者城乡居民基本养老保险,军人退役基本养老保险补助按其本人服役期间各年度月缴费工资20%的总和计算(其中:12%作为单位缴费,8%作为个人缴费)。 2、军人退役到机关事业单位工作的,参加机关事业单位养老保险,军人退役基本养老保险补助按其本人2014年10月1日以后服役期间各年度月缴费工资20%的总和计算。2014年9月30日以前的服役年限,在其退休时由地方政府将服役年限视同机关事业单位基本养老保险缴费年限,计算给予养老保险待遇。 军人职业年金补助计算 从2014年10月1日以后开始计算。计算办法为:2014年10月1日以后服役期间各年度月缴费工资12%的总和(其中:8%作为单位缴费,4%作为个人缴费)。 2017军人养老金计算方法 养老金=基础养老金+个人账户养老金

社保最后每月领取退休工资的计算公式 ①(天津)今年单位缴纳仍为20%,但是单位缴纳的保费不再进入个人帐户。 ②职工参加养老保险到退休年龄以后,每月领取退休工资的计算公式目前各地正在根据国务院的最新38号文件要求进行调整,与过去的计算方法不同了,大体情况如下: 按月计发的基本养老金由基础养老金和个人账户养老金组成: 基本养老金=基础养老金+个人账户养老金 1. 基础养老金的计算不再是简单的退休上年社平工资的20%,而是“以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。” 具体公式为: 基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1% 2. 个人账户养老金月标准为个人账户储存额除以计发月数,计发月数不是原来的120个月了,而是“根据职工退休时城镇人口平均预期寿命、本人退休年龄、利息等因素确定。” 个人账户养老金=个人账户储存额÷本人退休年龄相对应的计发月数 本人退休年龄相对应的计发月数。例如:50岁/195个月;55岁/170个月;60岁/139个月。(各地有别,仅供参考) ◎(一)指数化月平均缴费工资的概念 参保人员的本人指数化月平均缴费工资,指参保人员退休时当地(统筹范围)上年度在岗职工月平均工资与本人平均缴费工资指数(小数点后保留四位,第五位4舍5入。下同)的乘积。本人平均缴费工资指数是指参保人员缴费年限内历年缴费工资指数的平均值。当年缴费工资指数是指参保人员本人当年月平均缴费工资与上年度当地(统筹范围)在岗职工月平均工资的比值。 ◎(二)指数化月平均缴费工资的计算 1、计算参保人员退休时基础养老金中本人指数化月平均缴费工资计算公式为: Wa = Vn-1×t1 t1——参保人员退休时计算基础养老金的本人平均缴费工资指数 计算基础养老金的本人平均缴费工资指数分段计算。实际缴费年限的每年缴费工资指数为参保人员实际缴费年限内历年本人月平均缴费工资与上年当地(统筹范围)在岗职工月平均工资的比值;其视同缴费年限的每年缴费工资指数按1.0000计算。按上述办法计算出参保人员实际缴费年限和视同缴费年限每年的缴费工资指数后,将各指数相加,除以实际参与计算缴费工资指数的年数,即为参保人员计算基础养老金的本人平均缴费工资指数。 计算公式为:t1=[(n1×1.0000)+(W1/V1+W2/V2+……+Wn-1/Vn-1)]/M1 M1为n1+M;当参保人员无视同缴费年限时,n1为零,t1= t2 M——M的数值等同于W1/V1+W2/V2+……+Wn-1/Vn-1各比值项数之和;其中,W1与V1、W 2与V2……Wn-1与Vn-1应为同一自然年度,下同。 W1、W2……Wn-1——参保人员建立基本养老保险个人账户(以下简称建立个人账户)至退休时的历年本人月平均缴费工资(参保人员申报的自然年度月平均工资收入经社保经办机构审核确定之后的数值);

养老保险金计算公式 1、基础养老金计算公式 J =(C平+C平×Z实指数)÷2×N实+同×1% 2、过渡性养老金计算公式 G = G同+ G实 其中:G同= C平×Z同指数×N同×1% G实= C平×Z实指数×N实98×1% 3、基本养老金计算公式中有关指标解释 (1)J 为“基础养老金”; (2)C平为被保险人退休上一年本市职工月平均工资(保留两位小数); (3)Z实指数(实际缴费工资指数,计算结果保留四位小数)=(X n /C n-1 +……+X1993/C1992+X1992/C1991)/N应缴; (4)X n , ……,X1993, X1992为被保险人退休当年至1992年相应年度各月本人缴费工资基数之和; (5)C n-1,……,C1992, C1991为被保险人退休上一年至1991年相应年度本市职工平均工资(见附表2),其中C n-1为被保险人退休上一

年本市职工平均工资除以12再乘以当年的应缴费月数,C1991为1991年本市职工平均工资除以12再乘以3; (6)N应缴为被保险人应缴纳基本养老保险费年限; (7)C平×Z实指数为本人指数化月平均缴费工资; (8)N实+同为实际缴费年限与视同缴费年限之和; (9)G 为“过渡性养老金”; (10)G同为按视同缴费年限计算的过渡性养老金; (11)Z同指数(视同缴费年限的缴费工资指数)=1; (12)N同(视同缴费年限)为实行个人缴费前按国家规定计算的连续工龄; (13)G实为按实际缴费年限计算的过渡性养老金; (14)N实98 为被保险人1992年10月1日至1998年6月30日前的实际缴费年限。 以上涉及的缴费年限,均计算到月,保留两位小数。 以上涉及基本养老保险金的计算,以元为单位,保留两位小数。

社保退休金如何计算 基础养老金:缴费年限和视同缴费年限满15年的,按上一年本市职工月平均工资乘以20%计算;缴费年限满10年不满15年的,满10年按办理退休时上一年本市职工月平均工资乘以15%计算,以后缴费每满1年加发1%,限定为20%。 个人帐户养老金:本人帐户储存额的1/120; 过渡性养老金:指数化月平均缴费工资乘以1995年12月31日以前的缴费年限再乘以1.3%。 指数化月平均缴费工资:是指职工本人的平均缴费工资指数乘以职工退休时上一年当地职工社会月平均工资。 综合性补贴:1997年本市职工月平均工资乘以2%,加1995年12月31日以前国家和省市规定的补贴,再乘以1995年12月31日以前本人的缴费年限(含视同缴费年限)除以本人参加工作之时起至办理退休手续之时止的年限。 社保退休金如何计算?举例说明: 假如退休的前一年的社会平均工资为2000元,能够得到 2000*20%=400元,个人户头有6万元,60000/120=500元,合计是900元。 倒算回来,假设工龄是20年,则每月个人户头要交250元。250/11%*8%=182元,如果算上20年的个人帐户利息,也得每月扣个人170元。 假设将这170元每月存入银行,20年后,户头有42000元,两者的差额为18000元,但是银行的42000能够一次提取出来,而养老金得逐月领取。 社保退休金如何计算?退休金计算方法:

计算公式: 基本养老金=基础养老金+个人帐户养老金+过渡性养老金 基础养老金=C1÷12×[20%+(H-15)×0.6%] 个人帐户养老金=退休时个人帐户累计储存额÷120 过渡性养老金=X×建立个人帐户前的缴费年限×1.2%+调剂金 X=C1÷12n×(A1/C1+A2/C2+A3/C3+……An/Cn) 公式中: X为指数化月平均缴费工资 A1、A2……An为职工退休前1年、2年……n年的缴费工资 C1、C2……Cn为职工退休前1年、2年……n年的全市职工年平均工资 n为企业和职工共同缴费的实际缴费年限 H为全部缴费年限 在解决退休金如何计算这个问题后,我们需要明白养老金的领取是无限期规定的,只要领取人是生存着的,就能够享受按月领取养老金的待遇,即使个人帐户养老金已经用完,仍然会继续按照原标准计发基础养老金。所以,活得越久,就能够领取得越多,相对于交费来说更划算。

2019年吉林个人养老金计算方法 养老金也称退休金、退休费,是一种最主要的社会养老保险待遇。 即国家有关文件规定在劳动者年老或丧失劳动能力后,根据他们对社会所作的贡献和所具备的享受养老保险资格或退休条件,按月或一次性以货币形式支付的保险待遇,是造福社会的需要,主要用于保障职工退休后的基本生活需要。 二个人账户养老金=个人账户全部储存额计发月数 例如一名男职工,2019年其60岁退休,当地上年度在岗职工月平均工资为3566元。 累计缴费年限为15年时,个人账户中有50000元,本人平均缴费指数为06。 那么,他的基础养老金=3566元+3566元*06+2*15*1=42792元。 他的个人账户养老金=50000元139=35979元;上列两项合并,他的月基本养老金为42792元+35979元=78771元。 吉林养老金查询办法 怎么查养老保险 问题一要明白养老保险是怎么上缴的? 企业缴费额=核定的企业职工工资总额×20; 职工个人缴费额=核定缴费基数×8目前为8; 个体劳动者包括个体工商户和自由职业者缴费额=核定缴费基数×18。 例如2019年4月份河北省公布的2019年度省社平工资为每月747元,因此缴费基数可以在747—2241元之间自主选择。 全年缴费金额最少为747×18×12=16135元,最多为2241×18×12=48406元。 问题二要明白个人养老金应该领取多少? 个人账户养老金=个人账户储存额÷计发月数50岁为195、55岁为170、60岁为139,不再统一是120了; 基础养老金=全省上年度在岗职工月平均工资+本人指数化月平均缴费工资÷2×缴费年限×1=全省上年度在岗职工月平均工资1+本人平均缴费指数÷2×缴费年限×1 查养老保险有2种方式?附个人养老保险查询系统

2016个人社会养老保险计算公式,计算 方法 时间:2016-08-29 【导读】2016年个人社会养老保险计算公式及计算方法,新政策的计算公式为基本养老金=上年度 在岗职工月平均工资+月平均缴费工资/2×缴费年数/100+实际缴费工资累计额的8%/(平均预期寿命-退休年龄)×12月 养老保险计算公式是怎么规定的?我们都知道领取养老金的多少取决于缴费多少与缴 费的年限时间,但你知道吗?养老保险缴费基数与缴费年限是怎么决定养老金的多少吗?其实,养老金领多少是由养老保险计算公式算出来的,那你知道养老保险计算公式是怎样的吗?一起来看看吧。 【养老保险在线计算工具】: 一、个人社会养老保险计算公式 养老金=基础养老金+个人账户养老金 【注释】参加市城镇企业职工基本养老保险社会统筹的人员,达到国家规定的退休年龄,实际缴费年限(含视同缴费年限,下同)满15年以上的,按月计发基本养老金。根据最新的养 老金计算办法,职工退休时的养老金由两部分组成。 二、个人账户养老金计算公式 个人账户养老金=个人账户储存额÷计发月数 【注释】计发月数根据退休年龄和当时的人口平均寿命来确定。计发月数略等于(人口平均寿命-退休年龄)X12。目前50岁为195、55岁为170、60岁为139,不再统一是120了。三、基础养老金计算公式 基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年 限×1% =全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%。 【示例】假定男职工在60岁退休时,全省上年度在岗职工月平均工资为4000元,累计缴费年限为15年时: 个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×15×1%=480元; 个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×15×1%=600元; 个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×15×1%=1200元; 累计缴费年限为40年时: 个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×40×1%=1280元; 个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×40×1%=1600元;

企业工人退休工资计算法 养老金也称退休金、退休费,是一种最主要的养老保险待遇。即国家有关文件规定,在劳动者年老或丧失劳动能力后,根据他们对 社会所作的贡献和所具备的享受养老保险资格或退休条件,按月或 一次性以货币形式支付的保险待遇,主要用于保障职工退休后的基 本生活需要。 退休金计算方法及公式: (1)基础养老金: (参保人员退休时全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。 即:全省上年度在岗职工月平均工资(1+本人平均缴费指 数)÷2×缴费年限×1% 本人平均缴费工资指数是指参保人员缴费年限内历年缴费工资指数的平均值,(即:参保人员本人当年月平均缴费工资与上年度当地 在岗职工月平均工资的比值,小数点后保留四位,第五位4舍5入)。 注:本人指数化月平均缴费工资=全省上年度在岗职工月平均工 资×本人平均缴费指数。 在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己 实际的缴费基数与社会平均工资之比的历年平均值。低限为0.6, 高限为3。 (2)个人账户养老金: 参保人员退休时,其个人账户养老金的计发月数应使用与本人被批准退休当月已满周岁退休年龄相对应的计发月数。

计发月数根据退休年龄和当时的人口平均寿命来确定。计发月数略等于(人口平均寿命-退休年龄)×12。(目前50岁为195、55岁为170、60岁为139) (3)过渡性养老金: 退休时本市上年度在岗职工月平均工资×本人全部平均工资指数×本人97年以前缴费年限(工龄)×1%(当缴费年限累计满15年以上的乘以1.2%); (4).过渡性补贴 过渡性补贴=[(95年后的实际缴费年限×过渡性补贴参数)/参加工作至退休时的全部年限×1%)]×(当地上年度在岗职工月平均工资/全市上年度在岗职工月平均工资) 最新退休工资的基本计算方式: 男:(60退休).工资=上缴总额/139工资基数*工资平均浮动系数*上班年限% 女:(50退休)=上缴总额/195工资基数*工资平均浮动系数*上班年限% 新农保(一律60岁)=(上缴总额30*上缴年限)/139基础养老金55元折合起来,新农保才相当于城镇基本养老的月收入390左右的上缴养老标准。 一、2012年底以前已按城镇养老保险规定办理退休(职)手续,并按照企业、事业单位办法计发基本养老金(生活费)的人员,每人每月按照以下办法增加基本养老金(生活费) 1、先增加55元; 2、再按照本人工作年限,每满1年增加1元。 上述两项合计每人每月增加基本养老金不足65元的,补足到65元。

养老金 基本养老金由统筹养老金和个人账户养老金组成。基本养老金根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定。所谓统筹养老金,原先称为基础养老金,就是指从用人单位缴费组成的统筹基金中向退休者支付的那部分养老金;而所谓个人账户养老金,就是指从职工个人账户积累中向退休者支付的那部分养老金。这两部分养老金的计发方法分别是:基本养老金=统筹养老金+个人账户养老金 个人社会养老金查询方法 1、可以持本人身份证到当地社保局服务大厅打印缴费清单查询。 2、可打当地社保局咨询电话查询个人养老保险金缴费情况。 3、可以进入当地社保局网站查询个人养老保险金缴费情况。 养老保险金领取条件 参加基本养老保险的个人,达到法定退休年龄时累计缴费满15年的,就可以按月领取基本养老金。也就是说,参加养老保险的职工要领取养老金必须符合两个条件:一是达到法定退休年龄;二是累积缴纳养老保险费满15年。所谓法定退休年龄,就是指职工退出工作岗位并有资格领取养老金的年龄。按照相关规定,我国法定的企业职工退休年龄是:男年满60周岁,女工人年满50周岁,女干部年满55周岁。从事井下、高空、高温、特别繁重体力劳动或其他有害身体健康工作(以下称特殊工种)的,退休年龄为男年满55周岁、女年满45周岁;因病或非因工致残,由医院证明并经劳动鉴定委员会确认完全丧失劳动能力的,退休年龄为男年满55周岁、女年满45周岁。 养老金计算方法与公式 养老保险待遇计算公式: 月基本养老金=基础养老金+个人账户养老金 其中基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)/2*缴费年限*1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)/2 * 缴费年限*1 % 本人平均缴费工资指数=(a1/Al+a2/AZ+ ....+an/An)/N 公式中,a1、a2 .....an 为参保人员退休前1年、2 年.......n年本人缴费工资额;A1、A2 ……An 为参保人员退休前1年、2年......n 年当地职工平均工资;N 为企业和职工实际缴纳基本养老保险费的年限。 个人账户养老金=个人账户全部储存额/计发月数 例如:上海一名男职工,2010年其60岁退休,上海上年度在岗职工月平均工资为3566元。

企业退休人员养老金的计算方法 一、到龄退休养老金怎么计算? 养老金=基础养老金+个人账户养老金 基础养老金月标准以当地上年度职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。个人帐户养老金月标准为个人账户储存额除以计发月数。过渡性养老金标准以本人的指数化月平均缴费工资为基数,“统账结合”前的缴费年限每满1年发给1.2%。平均缴费工资指数低于1的,按1计算。过渡性调节金以当地现行标准为基数,2006年至2014年退休的按一定比例计发。2015年及后退休的,不再发给过渡性调节金。参保人员达到退休年龄,缴费年限累计不满15年的,养老金一次性结算,同时终止养老保险关系。一次性养老金领取额按下列公式计算:一次性养老金=参保人员退休时个人账户累计储存额+本人指数化月平均缴费工资×缴费年限 二、根据最新的养老金计算办法,职工退休时的养老金由两部分组成: 养老金=基础养老金+个人账户养老金 个人账户养老金=个人账户储存额÷计发月数(计发月数根据退休年龄和当时的人口平均寿命来确定。计发月数略等于(人口

平均寿命-退休年龄)X12。目前50岁为195、55岁为170、60岁为139,不再统一是120了) 基础养老金 =(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1% =全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1% 式中:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数 在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。低限为0.6,高限为3。因此,在养老金的两项计算中,无论何种情况,缴费基数越高,缴费的年限越长,养老金就会越高。养老金的领取是无限期规定的,只要领取人生存,就可以享受按月领取养老金的待遇,即使个人帐户养老金已经用完,仍然会继续按照原标准计发基础养老金,况且,个人养老金还要逐年根据社会在岗职工的月平均工资的增加而增长。因此,活得越久,就可以领取得越多,相对于交费来说,肯定更加划算。 例如:根据上述公式,假定男职工在60岁退休时,全省上年度在岗职工月平均工资为4000元。 累计缴费年限为15年时,个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×15×1%=480元

退休工资如何计算公式 退休工资如何计算公式 【缴费年限】 参保人符合下列条件之一的,可申请按月领取基本养老金: (1)1998年7月1日后参加基本养老保险,达到国家规定的退休年龄,累计缴费年限(含视同缴费年限,下同)满15年的 (2)1998年6月30日前参加基本养老保险,2013年6月30日前达到国家规定的退休年龄,累计缴费年限满10年的 (3)1998年6月30日前参加基本养老保险,2013年7月1日后达到国家规定的退休年龄,累计缴费年限满15年的 (4)1998年6月30日前应参加未参加基本养老保险,1998年7月1日以后办理参保补缴手续,达到国家规定的退休年龄,累计缴费年限满15年的。 【按月领取:】 A、基础养老金=(全省上年度在岗职工月平均工资×a本人指数化月平均缴费工资)÷2×缴费年限(含视同缴费年限)×1%。 B、个人账户养老金=个人账户储存额÷个人账户养老金计发月数 C、以上两项AB之和为每月领取额。 个人账户养老金=个人账户储存额÷计发月数(计发月数根据退休年龄和当时的人口平均寿命来确定。计发月数略等于(人口平均寿命—退休年龄)X12。目前50岁为195、55岁为170、60岁为139,不再统一是120了) 基础养老金=(全省上年度在岗职工月平均工资本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1本人平均缴费指数)÷2×缴费年限×1%

式中:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数 在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。低限为0.6,高限为3。 因此,在养老金的两项计算中,无论何种情况,缴费基数越高,缴费的年限越长,养老金就会越高。 养老金的.领取是无限期规定的,只要领取人生存,就可以享受按月领取养老金的待遇,即使个人帐户养老金已经用完,仍然会继续按照原标准计发基础养老金,况且,个人养老金还要逐年根据社会在岗职工的月平均工资的增加而增长。因此,活得越久,就可以领取得越多,相对于交费来说,肯定更加划算。 举例子说明: 根据上述公式,假定男职工在60岁退休时,全省上年度在岗职工月平均工资为4000元。 1、累计缴费年限为15年时, 个人平均缴费基数为0.6时,基础养老金=(4000元4000元 ×0.6)÷2×15×1%=480元 个人平均缴费基数为1.0时,基础养老金=(4000元4000元 ×1.0)÷2×15×1%=600元 个人平均缴费基数为3.0时,基础养老金=(4000元4000元 ×3.0)÷2×15×1%=1200元 2、累计缴费年限为40年时, 个人平均缴费基数为0.6时,基础养老金=(4000元4000元 ×0.6)÷2×40×1%=1280元

2019年企业退休职工养老金如何计算 企业退休职工养老金如何计算 参加企业职工基本养老保险需要缴纳多少钱? 职工基本养老保险费是由用人单位和职工个人共同缴纳的 用人单位按职工工资总额的一定比例缴纳,目前我省各市为13%-15%;个人以本人月应税工资、薪金的8%缴费,计入个人帐户。 缴费工资上限为全省上年度城镇在岗职工平均工资的300%,缴费工资下限从1月1日起为全省上年度城镇单位在岗职工平均工资和城镇私营单位从业人员平均工资平均值的60%。 企业基本养老金的组成是怎样的? 基本养老金由基础养老金、个人账户养老金和过渡性养老金构成,即: 基本养老金=基础养老金+个人账户养老金+过渡性养老金。 企业退休人员基本养老金如何调整? 对基本养老金调整的方式,国家都提出基本原则要求:“调整方式采取普遍调整和适当倾斜相结合的办法。普遍调整要体现公平并与退休人员的缴费年限等因素挂钩。在普遍调整的基础上,对部分特殊群体再适当提高调整水平。具体的调整水平和办法,由各省根据当地实际情况和基金承受能力合理确定,报人力

资源社会保障部、财政部审批后认真组织实施。” 按照国家的要求,我省在总水平确定的基础上,普遍调整采取定额调整与定比调整相结合的办法。 一是定额调整基数为全省平均基本养老金,全省统一标准,体现了公平原则,适当提高了养老金平均水平较低地区的增加额; 二是定比调整与个人养老金水平挂钩,缴费年限长,缴费水平高的退休人员调整增加的额度较高,体现了效率原则。 企业退休职工养老金如何计算? 企业职工退休养老金主要由基础养老金、个人账户养老金、过渡性养老金、过渡性调节金组成。 1、基础养老金月标准,以当地上年度在岗职工月平均工资,和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。 计算公式为:基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1% 2、个人账户养老金月标准为个人账户储存额除以计发月数。 计算公式为:个人账户养老金=参保人员退休时个人账户累计储存额÷计发月数 3、过渡性养老金月标准以本人指数化月平均缴费工资为基数,“统账结合”前的缴费年限每满1年发给1.2%。 计算公式为:过渡性养老金=本人指数化月平均缴费工资×统账结合前的缴费年限×1.2% 4、过渡性调节金以当地现行标准为基数,2006年至退休

上海市养老金计算方法: 按照相关政策,1993年1月1日起参加工作,缴费年限累计满15年的“新人”,退休后可以按月领取基本养老金,其基本养老金由基础养老金和个人账户养老金者两部分组成。 1992年底以前参加工作,缴费年限累计满15年的“中人”,退休后可以按月领取基本养老金,其基本养老金由基础养老金、个人账户养老金和过渡性养老金这三部分组成。 基础养老金这一部分,月标准将以上海市上年度职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。其计算公式为:基础养老金=(参保人员办理申领基本养老金手续时上年度全市职工月平均工资+本人指数化月平均缴费工资)÷2×(1%×缴费年限) 本人指数化月平均缴费工资=参保人员办理申领基本养老金手续时上年度全市职工月平均工资×本人平均月缴费工资指数(包括视同缴费年限的缴费工资指数). 具体的公式为:本人平均月缴费工资指数=(Z1+Z2+……+Zm-1+Zm +1×n)÷N. Z1、Z2……Zm-1、Zm为参保人员的月缴费工资指数。月缴费工资指数按照参保人员退休前1月、2月……m-1月、m月本人月缴费工资基数除以对应的本市上年度全市职工月平均工资计算(计算结果保留四位小数). 参保人员2010年底以前实际缴费年限的月缴费工资指数统一按照1计算。 n为参保人员视同缴费年限的月数。视同缴费年限的月缴费工资指数统一按照1计算。 N为参保人员累计缴费年限的月数(含视同缴费年限的月数). 为了让读者朋友们更好地理解此次计发办法调整后的计算方式,特别是比较细致地理解“指数化工资”及3年过渡期的政策,我们按照不同缴费比例的人员,举了三个例子,供大家参照计算,详见表1. 表1:引入工资指数化后,基础养老金计发五步算法

企业退休工资计算公式 城保养老金=基础养老金+个人账户养老金+过渡性养老金(注:93年1月1日之前工作的人才有此项) 1、基础养老金=(参保人员办理申领基本养老金手续时上年度全市职工月平均工资+本人指数化月平均缴费工资)÷2×(1%×缴费年限); 其中,本人指数化月平均缴费工资=参保人员办理申领基本养老金手续时上年度全市职工月平均工资×本人平均月缴费工资指数(计算本人平均月缴费工资指数时包括视同缴费年限的缴费工资指数)。 2、个人账户养老金=个人账户储存额(“中人”个人账户储存额不含“虚账实记”的金额及其利息)除以国家规定的计发月数。 3、过渡性养老金=“虚账实记”的金额及其利息除以120。 月基本养老金=基础养老金+个人账户养老金 其中基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)/2*缴费年限*1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)/2*缴费年限*1% 本人平均缴费工资指数=(a1/Al+a2/AZ+....+an/An)/N 公式中,a1、a2.....an为参保人员退休前1年、2年.......n 年本人缴费工资额;A1、A2……An为参保人员退休前1年、2年......n年当地职工平均工资;N为企业和职工实际缴纳基本养老保险费的年限。 个人账户养老金=个人账户全部储存额/计发月数 例如:上海一名男职工,2010年其60岁退休,上海上年度在岗职工月平均工资为3566元。累计缴费年限为15年时,个人账户中

有50000元,本人平均缴费指数为0.6。那么,他的基础养老金 =(3566元+3566元*0.6)÷2*15*1%=427.92元。他的个人账户养老 金=50000元/139=359.79元;上列两项合并,他的月基本养老金为427.92元+359.79元=787.71元。 根据1978年6月国务院颁发的《关于工人退休、退职的暂行办法》和《关于安置老弱病残干部的暂行办法》(国发[1978]104号) 规定,下列几种情况可以办理退休: (1)男职工年满60周岁,女干部年满55周岁,女工人年满50周岁,连续工龄或工作年限满10年。 (2)从事井下、高空、高温、繁重体力劳动和其他有害健康工种 的职工,男年满55周岁,女年满45周岁,连续工龄或工作年限满 10年。 (3)男年满50周岁,女年满45周岁,连续工龄或工作年限满10 年的,经医院证明,并经劳动鉴定委员会确认,完全丧失劳动能力 的职工。 (4)因工致残,经医院证明(工人并经劳动鉴定委员会确认)完全 丧失工作能力的。根据《工伤保险条例》(自2004年1月1日起施行)规定,职工因工致残被鉴定为一级至四级伤残的,保留劳动关系,退出工作岗位,按月享受伤残津贴;工伤职工达到退休年龄并办理退 休手续后,停发伤残津贴,享受基本养老保险待遇。基本养老保险 待遇低于伤残津贴的,由工伤保险基金补足差额。 看了“企业退休工资计算公式”的人还看了:

养老金计算公式举例 小王55岁退休,到退休时他已买了25年社保,他每月能领多少基本养老金? 答案在最后面,你要看明白下面这些规定,才知道是怎么算出来的。 养老金(pension)也称退休金、退休费,是一种最主要的养老保险待遇。养老金由政府、公司、金融机构等向因年老或疾病失去劳动能力的人按月支付的资金。作为生活来源由失去劳动收入者定期领取。养老金本着国家、集体、个人共同积累的原则积累、运作。当人们年富力强时,所创造财富的一部分被投资于养老金计划,以保证老有所养。 养老金计算公式 养老金=基础养老金+个人账户养老金 参加市城镇企业职工基本养老保险社会统筹的人员,达到国家规定的退休年龄,实际缴费年限(含视同缴费年限,下同)满15年以上的,按月计发基本养老金。根据最新的养老金计算办法,职工退休时的养老金由两部分组成。 基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1% 个人账户养老金=个人账户储存额÷计发月数(50岁为195、55岁为170、60岁为139) 温馨提示: 1.本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数 2. 缴费指数浮动范围:0.6--3(深户)。缴费基数:实际工资,浮动范围“60%月平均工资≤缴费基数≤300%月平均工资”。 在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。低限为0.6,高限为3。因此在养老金的两项计算中,无论何种情况,缴费基数越高,缴费的年限越长,养老金就会越高。养老金的领取是无限期规定的,可以享受按月领取养老金的待遇,即使个人帐户养老金已经用完,仍然会继续按照原标准计发。个人养老金逐年会根据社会在岗职工的月平均工资的增加而增长。 养老金计算公式举例 例如:根据上述公式,假定男职工在60岁退休时,全省上年度在岗职工月平均工资为4000元。

附注1: 1、基础养老金计算公式 J =(C平+C平×Z实指数)÷2×N实+同×1% 2、过渡性养老金计算公式 G = G同+ G实 其中:G同= C平×Z同指数×N同×1% G实= C平×Z实指数×N实98×1% 3、基本养老金计算公式中有关指标解释 (1)J 为“基础养老金”; (2)C平为被保险人退休上一年本市职工月平均工资(保留两位小数); (3)Z实指数(实际缴费工资指数,计算结果保留四位小数)=(X n/C n-1 +……+X1993/C1992+X1992/C1991)/N应缴; (4)X n , ……,X1993, X1992为被保险人退休当年至1992年相应年度各月本人缴费工资基数之和; (5)C n-1,……,C1992, C1991为被保险人退休上一年至1991年相应年度本市职工平均工资(见附表2),其中C n-1为被保险人退休上一年本市职工平均工资除以12再乘以当年的应缴费月数,C1991为1991年本市职工平均工资除以12再乘以3; (6)N应缴为被保险人应缴纳基本养老保险费年限; (7)C平×Z实指数为本人指数化月平均缴费工资; (8)N实+同为实际缴费年限与视同缴费年限之和;

(9)G 为“过渡性养老金”; (10)G同为按视同缴费年限计算的过渡性养老金; (11)Z同指数(视同缴费年限的缴费工资指数)=1; (12)N同(视同缴费年限)为实行个人缴费前按国家规定计算的连续工龄; (13)G实为按实际缴费年限计算的过渡性养老金; (14)N实98 为被保险人1992年10月1日至1998年6月30日前的实际缴费年限。5.75 以上涉及的缴费年限,均计算到月,保留两位小数。 以上涉及基本养老保险金的计算,以元为单位,保留两位小数。