《管理会计》练习题

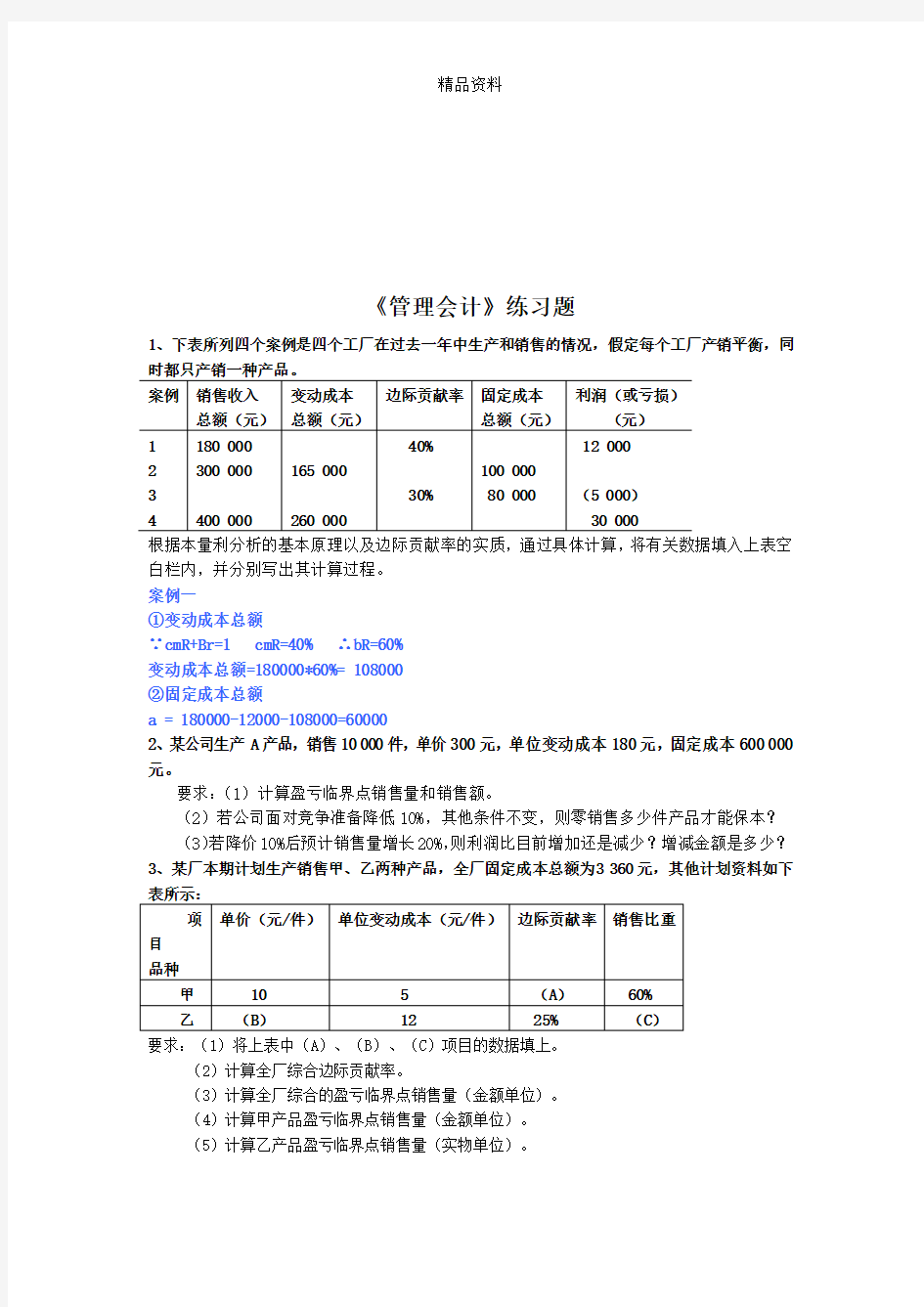

1、下表所列四个案例是四个工厂在过去一年中生产和销售的情况,假定每个工厂产销平衡,同

根据本量利分析的基本原理以及边际贡献率的实质,通过具体计算,将有关数据填入上表空白栏内,并分别写出其计算过程。

案例一

①变动成本总额

∵cmR+Br=1 cmR=40% ∴bR=60%

变动成本总额=180000*60%= 108000

②固定成本总额

a = 180000-12000-108000=60000

2、某公司生产A产品,销售10 000件,单价300元,单位变动成本180元,固定成本600 000元。

要求:(1)计算盈亏临界点销售量和销售额。

(2)若公司面对竞争准备降低10%,其他条件不变,则零销售多少件产品才能保本?

(3)若降价10%后预计销售量增长20%,则利润比目前增加还是减少?增减金额是多少?

3、某厂本期计划生产销售甲、乙两种产品,全厂固定成本总额为3 360元,其他计划资料如下

要求:(1)将上表中(A)、(B)、(C)项目的数据填上。

(2)计算全厂综合边际贡献率。

(3)计算全厂综合的盈亏临界点销售量(金额单位)。

(4)计算甲产品盈亏临界点销售量(金额单位)。

(5)计算乙产品盈亏临界点销售量(实物单位)。

4、某公司计划年度只产销A产品,销售单价为每件200元,变动成本率为60%,固定成本总额为80 000元。

要求:(1)预测该公司的盈亏临界点。

(2)预测该公司为保证目标税前利润60 000元实现的目标销售量和目标销售额各为多少?

(3)预测该公司为保证目标税后利润60 000实现的目标销售量和目标销售额各为多少(设所得税率为40%)?

5、某企业计划年度只产销W产品,其销售单价为200元,单位变动成本为160元,全年固定成本总额为35 000元。设计划年度W产品的销售量为1200件。

要求:(1)计算W产品的盈亏临界点。

(2)计算W产品的安全边际额和安全边际率。

(3)计算计划年度的利润总额。

6、某企业产销A产品,单价20元,单位变动成本11元,固定成本36 000元,预计销售量10 000件。

要求:(1)计算A产品的盈亏临界点销售量。

(2)计算安全边际量和安全边际率。

(3)若目标利润为6万元,其他条件不变,单价应调整为多少?

7、某企业只生产和销售一种产品,有关资料如下:预计年销售54,000件,每件售价4元,单位变动成本3元,全年固定成本30,000元。

要求:(1)计算该企业的盈亏临界点销售量(用实物单位表现)及目标利润。

(2)若产品售价降低5%,会使销售量增加25%,而其它因素不变。求此时的盈亏临界点销售量(用金额表现)、实现目标利润的销售量(用实物单位表现),并计算比原定目标利润多实现的利润。

8、某企业生产一种产品,2001年有关生产、销售和成本的资料如下:

期初存货量 0

本年投产完工量 1 200件

本年销售量 900件

单价 50元

直接材料和直接人工 8 000元

变动性制造费用 5 000元

固定性制造费用 8 000元

变动销售及管理费用 2 000元

固定销售与管理费用 3 000元

要求:(1)按完全成本法计算单位产品成本。

(2)按变动成本法计算单位产品成本。

(3)分别求出两种成本计算法下的净收益。

9、某企业生产甲产品,2001年8月份的有关资料如下:

期初存货量150件,其单位变动生产成本为9元,单位固定性制造费用为4.2元。本期生产量为1,800件,销售量为1,850件,单位变动生产成本为9元,全月固定性制造费用为6,300元,共发生推销及管理费用(全部为固定成本)3,000元。销售单价为15元,存货计价采用先进先出法。

要求:(1)计算8月份在完全成本法下期初与期末存货中所包含的固定生产成本。

(2)分别按变动成本法和完全成本法计算该月份的净收益。

10、设某厂只生产一种产品,2001年1月份的有关资料如下:期初存货为零,本期生产量为1 000件,本期销售量900件,每件售价10元。生产共发生直接材料费3 500元,直接人工费2 000元,变动性制造费用500元,固定性制造费用1 500元,变动性销售与行政管理费用为550元,固定性销售与行政管理费用为1 450元。

要求:(1)分别用变动成本法和完全成本法计算该厂本期的产品成本和期间成本。

(2)分别用变动成本法和完全成本法计算该厂本期的净收益。

11、某工厂生产一种产品,共计1 000件,售价10元/件。期初存货为零,期末存货100件,本期销售900件。生产共发生直接材料费3500元、直接人工费2 000元、制造费用2 000元(其中变动部分500元,固定部分1 500元)。推销费用1 500元,其中变动部分500元、固定部分1 000元。管理费用500元,其中变动部分50元、固定部分450元。要求:

①分别用变动成本法和完全成本法计算该产品单位成本;

②分别用变动成本法和完全成本法计算利润。

12

要求:(1)分别采取变动成本法和完全成本法计算该公司本期的单位产品成本和期末存货成本。

13、某厂专门生产丙产品,全年最大生产能力为500台,正常产销数量为400台,剩余生产能力不能转移。若每台销售单价为24 000元,其单位成本资料如下:

直接材料 6 500元

直接人工 5 400元

变动性制造费用 3 100元

固定性制造费用 4 900元

单位产品成本 19 900元

要求:(1)现有一客户要求订货100台,但只愿出价每台15 800元,试问该项订货能否接受?请用数据加以说明。

(2)若该客户要求订货110台,工厂接受订货需减少正常产品销售量10台,但客户仍出价每台15 800元,试问这项订货能否接受?

14、设某企业生产一种产品,单位售价为12元,单位变动成本10元,年销售80 000件,年固定成本200 000元,有剩余生产能力。

要求:(1)分析确定是否停止生产该产品。

(2)若剩余生产能力无法转移,应否接受订价为11元的订单,且为此企业需追加固定成本10 000元。

15.某公司需要的甲零件可以自制也可以外购,其自制的成本为:单价变动成本为8元,专属固定成本总额为6 000元;其外购的单价为10元。

要求:(1)用成本无差别点法作出是自制还是外购的决策。

(2)若该零件全年需要量为5 000件,自制的生产能力可以对外出租,出租可获租金20 000元,用相关成本分析法作出是自制还是外购的决策。

16、资料:某厂只生产一种产品,单位售价15元,最大生产能力为140 000件,目前产销量水平为110 000件,单位变动性生产成本8元,单位固定性生产成本为3元,单位变动性推销费用为1元,固定性推销费用0.5元。如有一客户提出订货25 000件,单价为10元。 要求:(1)分析该厂能否接受客户的特殊订货。

(2)如客户提出订货40 000件,为此发生新增生产能力成本30,000元,能否接受订货? 17

其中产品固定成本按机器小时分配,每小时分配2元,目前企业仍有剩余生产能力,应增

产哪一种产品最合算?

18、某企业生产A 、B 两种联产品,A

、B 产品的产出比为1:4,本期共投人原材料1,000吨,A 产品可继续加工,加工前销售单价2元,加工后单价5元,进一步加工还需追加变动成本2元/吨,专属固定成本500元。问A 产品是否应继续加工。

19、某企业在生产过程中所需要的甲零件过去一直靠自制,全年需要甲零件6 400个。现有一

要求:(1)若该企业停止生产甲零件,其有关生产设备别无其它用途,那么该企业应否向

这个供应商购入该项零件?为什么?

(2)若该企业停止生产甲零件,其有关设备可用于生产另一新产品,每年可提供边际贡献总额15 800元。在这种情况下,该企业应否向这个供应商购入甲零件?为什么?

20、某机器制造厂每年需要耗用A 零件3 600个,原从市场购进,购买单价为28元。现该厂欲

利用本厂的剩余生产能力制造A 零件,预计每个零件的成本资料为:

直接材料 14元 直接人工 6元 变动制造费用 4元 固定制造费用 6元

要求:试对下列互不相关情况为该厂做出A零件是自制还是外购的决策分析。

(1)若该厂不制造A零件,其剩余生产能力也无其它用途。

(2)若该厂不制造A零件,其剩余生产能力可用于对外加工,年净收益为15 600元。

(3)若该厂自制A零件时,每年需增加专属固定成本14 000元。

21、某公司年初准备购入一套生产设备,现有两种付款方式,一是立即支付全部款项,价格为100万元;一是首期支付20万元,其余在以后3年中每年末支付30万元。若考虑货币时间价值,资金成本为12%,问哪种方式合算?

(12%,3年年金现值系数2.402)

22、设某公司有一拟建工程项目,其原始投资额为60,000元,投产后预计使用年限为5年,各年现金净流入量为20,000元。资金成本为16%。

要求:分别计算静态投资回收期、净现值、现值指数及内部收益率,并分别评价其可行性。

23、设某公司准备从年初开始兴建一套生产设备,需5年才能完成投产。每年年末需投资150000

元。建成投产后预计每年可获得60,000元净利,按直线法提取设备折旧,该设备的预计使用年限为10年,资金成本为10%。

要求:(1)计算该生产设备建成时的总投资额为多少?

(2)计算该生产设备建成后各年现金净流入量折合成设备建成投产时的现值合计。

(3)用净现值法评价该方案的财务可行性。

附:n=5, i=10%的一元年金现值系数为3.791

n=5, i=10%的一元年金终值系数为6.105

n=10, i=10%的一元年金现值系数为6.145

n=10, i=10%的一元年金终值系数为15.927

24、某厂有一固定资产投资项目,计划投资680万元,设建设期为零。全部投资款均系从银行

贷款,年复利率10%。该项目投产后,预计每年可为企业增加净利50万元。该固定资产使用期限为11年,预计期末有残值20万元,按直线法计提折旧。

要求:(1)计算该项目的静态投资回收期。

(2)计算该项目的净现值,并对该项目进行评价。

附:(10%,10年的复利现值系数)=0.386

(10%,11年的复利现值系数)=0.351

(10%,10年的年金现值系数)=6.145

(10%,11年的年金现值系数)=6.495

25、某固定资产投资项目在建设起点投资100万元,当年完工并投产,投产后每年获利润15万

元。该固定资产寿命期为10年,按直线法计提折旧,期满无残值。已知该项目基准折现率为12%。

要求:(1)计算项目计算期。 (2)计算固定资产年折旧额。

(3)计算该项目各年的现金净流量(NCF t )。 (4)计算该项目的静态投资回收期。

(5)计算该项目的净现值(NPV )。(计算结果保留二位小数)

(6)根据以上指标评价该项目的财务可行性。 附: (9年,12%的年金现值系数)=5.328 (10年,12%的年金现值系数)=5.650

(10年,12%的复利现值系数)=0.322

26、企业拟建一项固定资产,年初投入100万元资金,建成后可使用5年,按直线法计提折旧,期末无残值。预计投产后每年可获营业利润40万元,假定不考虑所得税因素,资金成本为10%。要求:

(1)计算项目各年的现金净流量;

(2)计算项目的净现值、静态投资回收期。

已知在i=10%时,各期的复利现值系数和年金现值系数如下所示:

要求:(1)将上表的空白处填列相应数字(保留全部小数)。 (2)计算该项目静态投资回收期。

(3)计算该项目的净现值,并评价该项目的财务可行性。

28

要求:计算该方案的内含报酬率,并评价其可行性。

29、某固定资产投资项目预计净现金流量如下:NCEF0=-100万元,NCF1-10=25万元。若资本成本为10%。

要求:计算该项目的内部收益率并作出是否可行的决策。

10%,10年的年金现值系数6.14457

20%,10年的年金现值系数4.19247

22%,10年的年金现值系数3.92318

30

企业的目标是至少达到18%的投资利润率。要求:

(1)计算该投资中心的投资利润率;

(2)计算该投资中心的剩余收益。

31、某集团公司下设A、B两个投资中心。A中心的投资额为200万元,投资利润率为15%;B

中心的投资利润率为17%,剩余收益为8万元;集团公司要求的平均投资利润率为12%。集团公司决定追加100万元,若投向A公司,每年增加利润20万元;若投向B公司,每年增加利润15万元。

要求:计算下列指标:

(1)追加投资前A中心的剩余收益;

(2)追加投资前B中心的投资额;

(3)追加投资前集团公司的投资利润率;

(4)若A公司接受追加投资,其剩余收益:

(5)若B公司接受追加投资,其投资利润率。

现有两个追加投资的方案可供选择:第一,若甲中心追加投入100 000元净资产,每年将增加80 000元利润;第二,若乙中心追加投入2 000 000元净资产,每年将增加290 000元利润。假定资金供应有保证,剩余资金无法用于其他方面,暂不考虑剩余资金的机会成本。

要求:

(1)列表计算甲中心追加投资后各该中心的剩余收益指标及总公司新的投资利润率和剩余收益指标。

(2)列表计算乙中心追加投资后各该中心的剩余收益指标及总公司新的投资利润率和剩余收益指标。

(3)根据投资利润率指标,分别从甲中心、乙中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标。

(4)根据剩余收益指标,分别从甲中心、乙中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标。

33、某公司一贯采用标准成本、弹性预算来控制并计算产品成本。固定性制造费用的标准如下:

固定性制造费用标准分配率是按50 000件标准产量计算的。

本月份公司实际生产40 000件,实际耗用工时125 000小时,固定性制造费用实际支付总额156 000元。

要求:计算固定性制造费用的效率差异、开支差异和生产能力利用差异。

34、已知某企业2002年6月份某产品的实际产量为500件,实际耗用某直接材料4 500千克,该材料的实际单价为110元/千克。单位产品耗用该材料的标准成本为1000元/件,材料消耗定额为10千克/件。

要求:(1)计算该材料的标准价格。

(2)计算直接材料的成本差异,并说明是有利差异还是不利差异。

材料实际单价1.40元,生产实际耗用8 000公斤,生产甲产品10 000件。

要求:(1)计算直接材料成本总差异,并指出是有利差异还是不利差异。

(2)分别计算材料用量差异和价格差异。

36、某公司生产一种化工产品,每桶的直接人工的标准成本如下:直接人工的价格标准为25元/工时,用量标准为每桶10工时。本期该化工产品的实际产量为1500桶,实际耗用直接人工15 500工时,实际支付人工成本395 250元。

要求:计算本期的工资率差异(价格差异)和人工效率差异(数量差异),并说明是有利差异还是不利差异。

37、某企业预计全年需耗用甲零件21 600件,经济订货量为1 080件/次,安全储备量为120件,订货提前期为3天。全年按360 天计算,假设该存货不存在缺货的情况。

要求:(1)计算下列指标:

①能使该存货全年总成本最低的全年订货次数;

②存货平均每天耗用量;

③预计每天最大耗用量;

④存货的订货点;

(2)分别就以下两种不相关情况作出“是否需立即申请订货”的判断,并说明理由:

①企业实际库存量为900件。

②企业实际库存量为300件。

38、某公司每年需用甲材料100 000千克,该项材料的耗用率全年基本上保持均匀(全年生产期平均为360天),但有时也会超过平均耗用量的10%。该公司调查得知,甲材料的采购成本为8元/千克;年平均储存成本为每千克0.60元;采购一次的订货成本为75元。根据以往经验,材料采购自提出申请后,需要六天才能由供货单位交货入库。

要求:(1)计算该公司的经济批量及每年的订货次数;

(2)计算该公司全年的订货及储存的总成本;

(3)计算该公司的安全储备量;

(4)计算该公司的再订货点。

39、某企业年需用某种半成品4000件,每次进货费用为100元,每件的购价为8元,年变动性储存费用为购价的40%。

要求:计算该种零件的经济订货批量、全年订货次数和最低相关总成本。

40.某企业全年需从外购入某零件1200件,每批订货成本为400元,单位零件的年储存成本为6元,该零件每件进价10元。销售企业规定:客户每批购买量不足600件,按标准价格计算,每批购买量超过600件,价格优惠3%。

要求:(1)计算该企业进货批量为多少时才是有利的。

(2)计算该企业最佳的进货次数。

(3)计算该企业最佳的进货间隔期为多少天。 (4)计算该企业经济进货批量的平均占用资金。

1、只要朝着一个方向努力,一切都会变得得心应手。20.5.265.26.202009:4009:40:51May-2009:40

2、心不清则无以见道,志不确则无以定功。二〇二〇年五月二十六日2020年5月26日星期二

3、有勇气承担命运这才是英雄好汉。09:405.26.202009:405.26.202009:4009:40:515.26.202009:405.26.2020

4、与肝胆人共事,无字句处读书。5.26.20205.26.202009:4009:4009:40:5109:40:51

5、阅读使人充实,会谈使人敏捷,写作使人精确。Tuesday, May 26, 2020May 20Tuesday, May 26, 20205/26/2020

6、最大的骄傲于最大的自卑都表示心灵的最软弱无力。9时40分9时40分26-May-205.26.2020

7、自知之明是最难得的知识。20.5.2620.5.2620.5.26。2020年5月26日星期二二〇二〇年五月二十六日

8、勇气通往天堂,怯懦通往地狱。09:4009:40:515.26.2020Tuesday, May 26, 2020

亲爱的读者:

春去春又回,新桃换旧符。在那桃花盛开的地方,在

这醉人芬芳的季节,愿你生活像春天一样阳光,心情像桃

花一样美丽,感谢你的阅读。