2013年10月国内主流重卡企业终端市场销量分析(完整车辆)2013年10月12家主流重卡企业共销售重卡56373辆,其中销售前三名的重卡企业分别是东风、欧曼和一汽长春。销量分别为12280辆、9582辆和9349辆。

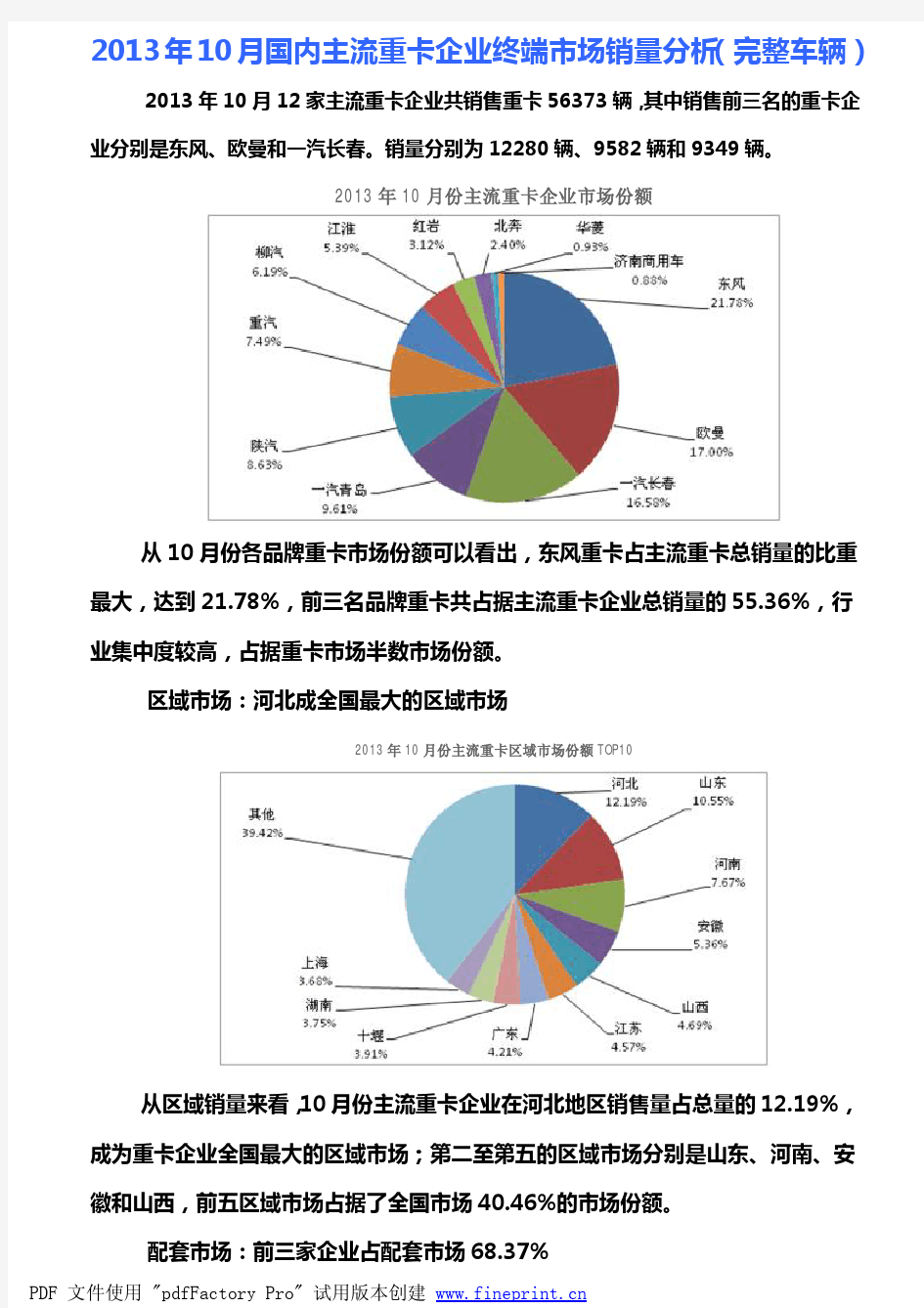

2013年10月份主流重卡企业市场份额

从10月份各品牌重卡市场份额可以看出,东风重卡占主流重卡总销量的比重最大,达到21.78%,前三名品牌重卡共占据主流重卡企业总销量的55.36%,行业集中度较高,占据重卡市场半数市场份额。

区域市场:河北成全国最大的区域市场

2013年10月份主流重卡区域市场份额TOP10

从区域销量来看,10月份主流重卡企业在河北地区销售量占总量的12.19%,成为重卡企业全国最大的区域市场;第二至第五的区域市场分别是山东、河南、安徽和山西,前五区域市场占据了全国市场40.46%的市场份额。

配套市场:前三家企业占配套市场68.37%

2013年10月重卡发动机配套企业TOP10

重卡配套动力方面,从2013年10月份配套信息来看,配套前三的发动机企业分别是潍柴、锡柴和东风康明斯。前三家发动机企业占据重卡配套市场的68.37%,第四、五的发动机企业分别是玉柴和重汽杭发,前五家发动机企业占据重卡配套市场的85.98%,前10家发动机企业占据重卡配套市场的99.61%,由此可见,全国情况发动机配套市场行业集中度相对较高。

2013年10月中型载货车企业销售排行前十

10月份,中型卡车(含非完整车辆)的产销量分别为21736辆和21871辆,产销同比分别下降12.38%和16.69%;1-10月份,中型卡车(含非完整车辆)累计产销量分别为243372辆和243675辆,产销同比分别累计增长7.39%和7.34%。

从销售情况看,东风汽车、中国一汽、中国重汽、重庆力帆和庆铃汽车排在前

五位,分别累计销售67551辆、40921辆、27077辆、20410辆和14777辆,五家企业占所有中型卡车(含非完整车辆)企业销售总量的70.07%。

2013年10月轻型载货车企业销售排行前十

2013年10月国内主流轻卡企业终端市场销量分析企业销量:12家企业完成销售79292辆

2013年10月12家主流轻卡企业共销售轻卡79292辆,其中销售前三名的品牌轻卡分别是时代、江淮和东风,销量分别为21513辆、14940辆和7340辆。

2013年10月份主流轻卡企业市场份额

单位:%

从10月份各品牌轻卡市场份额可以看出,时代轻卡占主流轻卡总销量的比重最大,达到27.13%,前三名品牌轻卡共占据主流轻卡企业总销量的55.23%,行业集中度较高,占据轻卡市场的半壁江山。

区域市场:山东为轻卡全国最大区域市场

2013年10月份主流轻卡区域市场份额TOP10

单位:%

从区域销量来看,10月份主流轻卡企业在山东地区成为轻卡企业全国最大的区域市场,占据全国市场总销量的12.86%;第二至第五的区域市场分别是河北、河南、浙江和广东,前五区域市场占据了全国市场39.25%的市场份额。

配套市场:全柴一枝独秀

2013年10月轻卡发动机配套企业TOP10

单位:%

轻卡配套动力方面,从2013年10月配套信息来看,配套前三的发动机企业分别是全柴、扬柴和朝柴,前三家发动机企业占据轻卡配套市场的44.79%,第四、五的发动机企业分别是锡柴和江铃,前五家发动机企业占据轻卡配套市场的

62.03%,前10家发动机企业占据轻卡配套市场的84.23%,由此可见,全国情况发动机配套市场行业集中度相对较高。

2013年10月微型载货车企业销售排行前十

2013年10月国内微型卡车市场产销综述10月份,微型卡车(含非完整车辆)的产销量分别为45864辆和44304辆,产销同比分别增长6.94%和12.70%;1-10月份,微型卡车(含非完整车辆)累计产销量分别为443209辆和446625辆,产销同比分别累计增长0.53%和2.12%。

从销售情况看,上汽通用五菱、北汽福田、重庆长安、东风汽车和山东凯马排在前五位,分别累计销售151843辆、88399辆、70541辆、69519辆和14956辆,五家企业占所有微型卡车(含非完整车辆)企业销售总量的88.50%。

(图注:数据包括整车和非完整车辆)

2013年9月主流重卡企业终端市场销量分析(完整车辆)2013年9月12家主流重卡企业共销售重卡57132辆,其中销售前三名的重卡企业分别是东风、一汽长春和欧曼。销量分别为11879辆、9945辆和8676辆。

2013年9月份主流重卡企业市场份额

单位:%

从9月份各品牌重卡市场份额可以看出,东风重卡占主流重卡总销量的比重最大,达到20.79%,前三名品牌重卡共占据主流重卡企业总销量的53.39%,行业集中度较高,占据重卡市场半数市场份额。

区域市场:河北成全国最大的区域市场

2013年9月份主流重卡区域市场份额TOP10

单位:%

从区域销量来看,9月份主流重卡企业在河北地区销售量占总量的13.13%,成为重卡企业全国最大的区域市场;第二至第五的区域市场分别是山东、河南、安徽和江苏,前五区域市场占据了全国市场43.45%的市场份额。

配套市场:前三家企业占配套市场65.58%

2013年9月重卡发动机配套企业TOP10

单位:%

重卡配套动力方面,从2013年9月份配套信息来看,配套前三的发动机企业分别是潍柴、锡柴和东风康明斯。前三家发动机企业占据重卡配套市场的65.58%,第四、五的发动机企业分别是玉柴和重汽杭发,前五家发动机企业占据重卡配套市场的85.30%,前10家发动机企业占据重卡配套市场的99.59%,由此可见,全国情况发动机配套市场行业集中度相对较高。

2013年9月国内重型卡车市场产销综述9月份,重型卡车(含非完整车辆、半挂牵引车)的产销量分别为62428辆和64062辆,产销同比分别增长53.82%和49.63%;1-9月份,重型卡车(含非完整车辆、半挂牵引车)累计产销量分别为557704辆和567209辆,产销同比分别累计增长22.55%和15.30%。

从销售情况看,东风汽车、中国一汽、中国重汽、北汽福田、陕汽集团分列前五位,分别累计销售118933辆、95649辆、89989辆、84188辆、73594辆,五家企业占所有重型卡车(含非完整车辆)企业销售总量的81.51%。

(数据包括整车、非完整车辆及半挂牵引车)

2013年9月中型载货车企业销售排行前十

2013年9月国内中型卡车市场产销综述9月份,中型卡车(含非完整车辆)的产销量分别为23586辆和23081辆,产销同比分别增长0.92%和2.39%;1-9月份,中型卡车(含非完整车辆)累计产销量分别为221636辆和221804辆,产销同比分别累计增长9.77%和10.27%。

从销售情况看,东风汽车、中国一汽、中国重汽、重庆力帆和庆铃汽车排在前五位,分别累计销售61387辆、36673辆、24792辆、18871辆和13164辆,五家企业占所有中型卡车(含非完整车辆)企业销售总量的69.83%。

(数据包括整车和非完整车辆)

2013年9月国内主流轻卡企业终端市场销量分析

企业销量:12家企业完成销售81501辆

2013年9月12家主流轻卡企业共销售轻卡81501辆,其中销售前三名的品牌轻卡分别是时代、江淮和奥铃,销量分别为21804辆、15607辆和7095辆。

2013年9月份主流轻卡企业市场份额

单位:%

从9月份各品牌轻卡市场份额可以看出,时代轻卡占主流轻卡总销量的比重最大,达到26.75%,前三名品牌轻卡共占据主流轻卡企业总销量的54.61%,行业集中度较高,占据轻卡市场的半壁江山。

区域市场:山东为轻卡全国最大区域市场

2013年9月份主流轻卡区域市场份额TOP10

单位:%

从区域销量来看,9月份主流轻卡企业在山东地区成为轻卡企业全国最大的区域市场,占据全国市场总销量的12.10%;第二至第五的区域市场分别是河北、河南、广东和辽宁,前五区域市场占据了全国市场38.83%的市场份额。

配套市场:全柴一枝独秀

2013年9月轻卡发动机配套企业TOP1

单位:%

轻卡配套动力方面,从2013年9月配套信息来看,配套前三的发动机企业分别是全柴、扬柴和朝柴,前三家发动机企业占据轻卡配套市场的44.35%,第四、五的发动机企业分别是锡柴和江铃,前五家发动机企业占据轻卡配套市场的60.77%,前10家发动机企业占据轻卡配套市场的83.60%,由此可见,全国情况发动机配

套市场行业集中度相对较高。

2013年8月国内主流重卡企业终端市场销量分析(完整车辆)企业销量:12家主流企业销售45019辆

2013年8月12家主流重卡企业共销售重卡45019辆,其中销售前三名的重卡企业分别是一汽长春、东风和欧曼。销量分别为8380辆、8044辆和7078辆。

2013年8月份主流重卡企业市场份额

单位:%

从8月份各品牌重卡市场份额可以看出,一汽长春重卡占主流重卡总销量的比重最大,达到18.61%,前三名品牌重卡共占据主流重卡企业总销量的52.20%,行业集中度较高,占据重卡市场半数市场份额。

区域市场:河北成全国最大的区域市场

2013年8月份主流重卡区域市场份额TOP10

单位:%

从区域销量来看,8月份主流重卡企业在河北地区销售量占总量的11.75%,成为重卡企业全国最大的区域市场;第二至第五的区域市场分别是山东、河南、安徽和江苏,前五区域市场占据了全国市场42.74%的市场份额。

配套市场:前三家企业占配套市场67.11%

2013年8月重卡发动机配套企业TOP10

单位:%

重卡配套动力方面,从2013年8月份配套信息来看,配套前三的发动机企业分别是潍柴、锡柴和东风康明斯。前三家发动机企业占据重卡配套市场的67.11%,第四、五的发动机企业分别是重汽杭发和玉柴,前五家发动机企业占据重卡配套市场的86.31%,前10家发动机企业占据重卡配套市场的99.44%,由此可见,全国情况发动机配套市场行业集中度相对较高。

2013年8月国内主流轻卡企业终端市场销量分析企业销量:12家企业完成销售68986辆

2013年8月12家主流轻卡企业共销售轻卡68986辆,其中销售前三名的品牌轻卡分别是时代、江淮和跃进,销量分别为18491辆、14110辆和6256辆。

2013年8月份主流轻卡企业市场份额

单位:%

从8月份各品牌轻卡市场份额可以看出,时代轻卡占主流轻卡总销量的比重最大,达到26.80%,前三名品牌轻卡共占据主流轻卡企业总销量的56.32%,行业集中度较高,占据轻卡市场的半壁江山。

区域市场:山东为轻卡全国最大区域市场

2013年8月份主流轻卡区域市场份额TOP10

单位:%

从区域销量来看,8月份主流轻卡企业在山东地区成为轻卡企业全国最大的区域市场、占据全国市场总销量的13.11%;第二至第五的区域市场分别是河北、广东、河南和辽宁,前五区域市场占据了全国市场41.57%的市场份额。

配套市场:全柴一枝独秀

2013年8月轻卡发动机配套企业TOP10

单位:%

轻卡配套动力方面,从2013年8月配套信息来看,配套前三的发动机企业分别是全柴、扬柴和朝柴,前三家发动机企业占据轻卡配套市场的45.53%,第四、五的发动机企业分别是锡柴和江铃,前五家发动机企业占据轻卡配套市场的

61.91%,前10家发动机企业占据轻卡配套市场的84.36%,由此可见,全国情况发动机配套市场行业集中度相对较高。

2013年7月国内主流重卡企业终端市场销量分析(完整车辆)企业销量:12家主流企业销售42097辆

2013年7月12家主流重卡企业共销售重卡42097辆(完整车辆销量。不含非完整车辆和牵引车),其中销售前三名的重卡企业分别是欧曼、东风和一汽长春。销量分别为6918辆、6837辆和6342辆。

2013年7月份主流重卡企业市场份额

单位:%

从7月份各品牌重卡市场份额可以看出,欧曼重卡占主流重卡总销量的比重最大,达到16.43%,前三名品牌重卡共占据主流重卡企业总销量的47.74%,行业集中度较高,占据重卡市场将近半数的市场份额。

区域市场:河北成全国最大的区域市场

2013年7月份主流重卡区域市场份额TOP10

单位:%

从区域销量来看,7月份主流重卡企业在河北地区销售量占总量的10.70%,成为重卡企业全国最大的区域市场;第二至第五的区域市场分别是山东、河南、安徽、湖北,前五区域市场占据了全国市场39.74%的市场份额。

配套市场:前三家企业占配套市场69.61%

2013年7月重卡发动机配套企业TOP10

单位:%

重卡配套动力方面,从2013年7月份配套信息来看,配套前三的发动机企业分别是潍柴、锡柴、重汽杭发。前三家发动机企业占据重卡配套市场的69.61%,第四、五的发动机企业分别是玉柴和东风康明斯,前五家发动机企业占据重卡配套市场的88.89%,前10家发动机企业占据重卡配套市场的99.43%,由此可见,全国情况发动机配套市场行业集中度相对较高。

2013年7月国内主流轻卡企业终端市场销量分析企业销量:12家企业完成销售62965辆

2013年7月12家主流轻卡企业共销售轻卡62965辆,其中销售前三名的品牌轻卡分别是时代、江淮和东风,销量分别为15587辆、12349辆和5694辆。

2013年7月份主流轻卡企业市场份额

单位:%

从7月份各品牌轻卡市场份额可以看出,时代轻卡占主流轻卡总销量的比重最大,达到24.76%,前三名品牌轻卡共占据主流轻卡企业总销量的53.41%,行业集中度较高,占据轻卡市场的半壁江山。

区域市场:山东为轻卡全国最大区域市场

2013年7月份主流轻卡区域市场份额TOP10

单位:%

从区域销量来看,7月份主流轻卡企业在山东地区成为轻卡企业全国最大的区域市场、占据全国市场总销量的11.84%;第二至第五的区域市场分别是河北、广东、浙江和河南,前五区域市场占据了全国市场40.08%的市场份额。

配套市场:全柴一枝独秀

2013年7月轻卡发动机配套企业TOP10

单位:%

轻卡配套动力方面,从2013年7月配套信息来看,配套前三的发动机企业分别是全柴、扬柴和锡柴,前三家发动机企业占据轻卡配套市场的33.23%,第四、五的发动机企业分别是朝柴和江铃,前五家发动机企业占据轻卡配套市场的

50.16%,前10家发动机企业占据轻卡配套市场的82.29%,由此可见,全国情况发动机配套市场行业集中度相对较高。

2013年6月国内主流重卡企业终端销量分析(完整车辆)

企业销量

2013年6月12家主流重卡企业共销售重卡69811辆(完整车辆销量。不含非完整车辆和牵引车),其中销售前三名的重卡企业分别是东风、一汽长春和欧曼。销量分别为17997辆、9690辆和8606辆。

2013年6月份主流重卡企业市场份额

单位:%

从6月份各品牌重卡市场份额可以看出,东风重卡占主流重卡总销量的比重最大,达到25.78%,前三名品牌重卡共占据主流重卡企业总销量的51.99%,行业集中度较高,占据重卡市场半数的市场份额。

区域市场

2013年5月份主流重卡区域市场份额TOP10

单位:%

(二零一二年十二月) 2020-2025年中国重卡行业 市场发展战略研究报告 可落地执行的实战解决方案 让每个人都能成为 战略专家 管理专家 行业专家 ……

报告目录 第一章企业市场发展战略研究概述 (6) 第一节研究报告简介 (6) 第二节研究原则与方法 (6) 一、研究原则 (6) 二、研究方法 (7) 第三节企业市场发展战略的作用、特征及与企业的关系 (9) 一、企业市场发展战略的作用 (9) 二、市场发展战略的特征 (10) 三、市场发展战略与企业战略的关系 (11) 第四节研究企业市场发展战略的重要性及意义 (12) 一、重要性 (12) 二、研究意义 (12) 第二章市场调研:2018-2019年中国重卡行业市场深度调研 (13) 第一节重卡概述 (13) 第二节我国重卡行业监管体制与法律法规 (13) 一、行业主管部门 (13) 二、行业监管体制 (13) 三、行业相关的法律法规、政策 (14) 第三节2019年中国重卡行业发展情况分析 (18) 一、2019年重卡市场分析 (18) (一)需求保持平稳,动力结构仍在升级 (18) (二)重卡环比同比均明显增长,头尾两端表现强势 (22) 二、出现以上现象的原因 (22) 三、国三柴油车加速淘汰拉动市场 (23) 第四节2018-2019年我国重卡行业竞争格局分析 (25) 一、行业格局 (25) 二、2019年重卡市场份额 (29) 第五节企业案例分析:中国重汽 (30) 一、布局全球网络 (31) 二、“英雄的团队” (32) 三、给力的“大后方” (32) 第六节2019-2025年我国重卡行业发展前景预测 (33) 一、重卡行业此轮景气周期的复盘 (33) 二、依然看好20年重卡板块的原因 (37) (一)保有量销量模型 (37) (1)保有量销量模型 (38) (2)优化后的模型对明后年的重卡行业的销量预判 (39) (二)国三重卡加速淘汰 (40) (三)大吨小标推动部分轻卡需求转移到重卡 (43) (四)重卡企业并未由于持续景气,大幅扩张产能 (44) (五)按轴收费的影响 (45)

中国重卡行业出口总结及越南市场开发 计划 第一部分中国重卡行业情况学习总结 远勤山三年?三年半?

钢材是重卡 其中企业自购钢0% 20% 40% 60% 80% 100% 120% 变速 电器, 传动转 向, 4% 动 的免责条款 率的下限。而额。2009 年 一步回暖,已重点厂商近两年长江证券研究变成本 重卡可变成本构Natrust分析 对于零部件生应商,以进一要组成部分。

相比而言中国供零部件比例卡成本构成中钢材约占生产97% 107% % % % % % % % 中国重汽 速箱, 6% , 5% 转 % 人工, 力能源, 5% 而上汽依维柯红年上半年由于行已经在局部呈现年产能利用率究所、Natrus 构成 析 生产厂商具备一步降低自己而实现该部分国重汽,一汽集例很高。从成中的一个重要产成本的10% 94% % 104% 汽一汽解放200 车架, 6% 8% 其它 红岩等重卡第

行业整体低迷现等供不应求率变化 st分析 备一定的议价能的成本。如发分自供,或从集团和东风集本的角度而言要组成部分,典%左右。简单86% % 102% 放东风集团 07 2008 轮胎, 7% 它, 12% 35 第二梯队企业迷,产能利用求现象,行业能力,部分主发动机,车桥从参股企业进集团具备较完言无疑自供厂典型的一辆重测算,钢材价88% % 94% 团陕西重汽 8 发动机, 23 驾驶室, 9% 业积极扩张产能率较低,但下产能利用率又要厂商更是部桥、变速器等重行购买能够较完整的产业自供

厂商具备很大优 重卡大约需要 价格上涨20% 86% 95% 汽北汽福田 % 车桥, 15% % 能,努力获 下半年以来 又反弹回至 部分或全部 重要零部件 较好的降低 供能力,而 优势。 10 吨钢, %,企业生 重卡行业研究 重卡行业 究报告 业 请务必阅读正文之后的免责条款重卡行业研究报告 36 重卡行业 产成本将上涨2%。这里还不考虑因钢材上涨而带来得零部件购进价格的上涨因素。因此钢价的上升和下跌将对重卡成本起到巨大影响。 我国重卡出口主要以20 吨总重以上品种为主,占到重卡出口金额的90%以上。 为了满足下游用户对重卡整 车大马力、高速重载、轻量化和节油的需求特点,主流重卡纷纷推出自己的全新产品,代表性产品有中国重汽的豪沃A7、一汽集团的解放J6 和陕西重汽的德龙F3000 等一.主要竞争对手产销总量, 出口量 二.主要竞争对手出口对比分析(参考2012年数据) 目前,我国有公告(目录)的重型卡车生产厂家约有30家,若加上无公告(目录)的准重卡生产厂家,大概有40多家,平均每一家全年产销量在1.5万辆左右,其中产销量不足百辆的有10家以上、产销量不足千辆的有20多家。 1.出口量分析(含牵引车, 货车, 底盘)

我国地区服务贸易竞争力分析 中国加入世界贸易组织后,开放的重点领域由制造业转向了服务业,服务贸易面临着强大的竞争压力。虽然改革开放20多年来中国各省市的服务业迅速发展,在国民经济中的地位不断上升,但各省市服务贸易竞争力到底处于何种水平?首先以我国整体数据为基础,通过实证的分析方法选出影响中国服务贸易的几个因素,然后采用主成分分析法对各省市这些指标进行综合测算,将各省市服 务贸易竞争力进行排名,并分析了原因,提出相应的对策。 标签:服务贸易;国际竞争力 1 我国各地区服务贸易竞争力的定量分析 国际竞争力这一概念是在国内竞争力的理论基础上发展起来的新概念,它是国际贸易不断发展的直接产物。目前普遍接受的国际竞争力的定义来自WEF,它将国际竞争力的概念定义为“一国公司在世界市场上均衡地生产出比其竞争对手更多财富的能力”。由此可以看出,出口数额是能够代表一国产品在国际市场 上的竞争力的。 从产业的角度看,产品的出口额X是国外收入Y*、出口产品与其竞争性产品的相对价格(Pm/P*)以及替代品的相对价格(Pm/Ps)的函数1。我们假设出口服务产品的替代品的相对价格和国外收入均保持不变,那么根据需求规律,出口额则是出口产品与其竞争性产品的相对价格的单调递减函数。根据市场竞争理论,本国服务出口产品的价格是由成本(C)和利润加成比率(U)决定的,产品的成本(C)主要是由劳动投入成本(w)和人力资本投入成本(r)构成,利润加成比率(U),主要是由市场需求弹性(e)、企业的声誉的无形资产的贴现值(t)和市场竞争结构决定,因此,国内价格的函数表达式为:P=C (w , r) × {1 +U (e ,t ,n)}2。 2 各个因素对我国服务贸易竞争力影响的相关性分析 假设:现阶段,我国的人力资本、国内生产总值,外商直接投资、货物贸易额、第三产业的发展对提高我国服务贸易竞争力具有重要的影响。(1)以金融、通信为代表的现代服务产业对专业知识、技术的要求更加显著,人力资本对服务业竞争力的影响越来越大;(2)国内生产总值代表着一国国民收入的多少,为服务贸易的发展提供需求空间和基础环境,一国国民收入高,则对服务需求的数量和质量都会相对提高;(3)外商直接投资的不断增加也得以改善我国资本质量不

(竞争策略)未来五年我国中重卡市场仍以规模竞争为主

未来五年我国中重卡市场仍以规模竞争为主 2011-1-10 刚刚过去的2010年,中国汽车行业,包括中重型卡车行业普遍取得了辉煌的业绩。“十壹五”规划期是我国中重型卡车行业大发展的五年,年销量从2005年末仅有的23.66万辆,增长到2010年末创纪录地超过了100万辆。随着2011年的到来,国内中重卡行业进入了“十二五”发展阶段。在这壹产业集中度较高的领域中,各主流制造商是如何规划“十二五”蓝图的?中国重汽:成为全系列的商用车企业 2010年是中国重汽制造的我国第壹辆重型卡车诞生50周年和中国重汽改革重组10周年,X公司全年销售重卡19.5万辆,实现销售收入850亿元。“十壹五”期间,中国重汽发生了以下重大事件:2006年4月18日,中国重汽章丘发动机基地正式建成投产,标志着制约重汽发展的核心动力屏障被打破;2007年11月28日,中国重汽在香港联交所实现红筹上市,标志着中国重汽有了自己的融资平台;2009年7月15日,中国重汽和德国曼X 公司签署战略合作协议,标志着重汽拥有了未来若干年部分先进的重卡制造技术;2010年末,中国重汽重组成都王牌汽车X公司和组建福建海西汽车X公司,标志着重汽将向全系列商用车制造企业发展,且意欲将触角伸向西南腹地和东南亚市场。

“十壹五”末,中国重汽在产品谱系上已拥有HOWO、金王子等九大系列2700多个车型,是目前为止我国重卡行业中产品驱动形式和功率覆盖最全的企业。 到“十壹五”末,中国重汽在营销网络上已拥有服务站1587家、经销单位1168家、4S店196家、品牌专营店197家,在海外设立了24个销售分部,在全球49个国家建立了销售和服务网点。 2011年,中国重汽提出产销重型卡车23万辆、增速18%、销售收入过千亿元的目标。到“十二五”末,中国重汽销售收入力争达到2000亿元;将发展成为以重卡产业为主导,中、轻、微、客、特种车辆及工程机械全系列的商用车企业。 东风商用车:规模和品质同步提升 到“十壹五”末的2010年,东风商用车X公司实现年产销中重卡30万辆,同比增幅66%,超行业平均水平。其中,东风商用车本部(十堰基地东风品牌中重卡)销售14.3万辆,销售收入550亿元。 在“十壹五”开局之年的2006年,东风商用车推出高端重卡东风天龙和大力神重型工程车系列;2007年,东风柳汽推出霸龙M5重卡系列;2008年,东风天锦新壹代中卡系列问世;2009年,推出乘龙M6重卡系列。2010年

12月份汽车行业销售数据点评: 2012年12月,汽车销量为180.99辆,环比增长1.05%,同比增长7.12%,月度环比和同比均呈不同程度增长,汽车销售形势总体稳定。其中乘用车销售146.29万辆,环比增长0.11%,同比增长6.87%。商用车销售34.70万辆,环比增长5.24%,同比增长8.20%。乘用车增长稳健,商用车持续向好。行业呈现持续复苏态势。 图1:2007-2012年汽车月度实际销量 图2:2012年12月产销分类数据 乘用车中,轿车销量99.78万辆,环比下降1.56%,同比增长5.23%;MPV 销量4.12万辆,环比下降3.62%,同比下降7.96%;SUV销量为20.71万辆,

环比增长9.49%,同比增长19.35%;微客销量21.68万辆,环比增长10.26%,同比增长7.13%。市场表现最为亮眼的仍是SUV。目前国内汽车市场呈现明显 的二元化趋势:一方面首辆车市场增幅可观;一方面是消费升级需求强烈。过去购买5-10万元首辆车的消费者,开始了消费升级,这些消费者大多选择购买SUV。所以预计未来几年SUV市场仍值得密切关注。 图3:2007-2012年乘用车月度实际销量 12月份自主品牌和日系车的走势:一、中汽协首次将“自主品牌”改称为“中国 品牌”。中汽协的解释是:根据WTO规则,有产品生产地所属规则,所以改称 为中国品牌,改的符合规则,顺理成章且比较清晰。二、12月,中国品牌乘用 车共销售68.86万辆,环比增长7.83%,同比增长16.93%,市场占有率为47.07%,比上月增长3.37个百分点,比上年同期增长4.05个百分点,其中中国品牌轿车共销售34.49万辆,环比增长6.62%,同比增长22.71%,占轿车销售总量的34.56%,占有率比上月增长3.25个百分点,比上年同期增长4.93个百分点。 中国品牌的市场竞争力持续提升。三、日系乘用车本月销量为21.73万辆,环比增长27.64%,同比下降25.86%,占乘用车销售总量的14.85%,比上月提升3.20个百分点,比上年同期下降6.56个百分点。预计目前中日钓鱼岛问题仍在持续发酵,日系车市场表现仍不容乐观。 据统计,2012年12月,销量排名前十位的SUV品牌依次为:哈弗、本田CRV、IX35、瑞虎、智跑、S6、逍客、Q5、胜达和途胜,分别销售3.13万辆、1.90

杨再舜:中国重卡无核心技术将成代工厂 类型:转载来源:搜狐博客作者:杨再舜责任编辑:李昂发布时间:2011年09月02日 ●重卡二十年合资风起云涌激辩不止 回顾我国重卡行业二十多年的合资合作历程,先后经历了技术引进、合资、入股三种以市场换技术或技术换市场的经营模式。特别是在1978-1989年的十二年期间是技术引进的高峰期,与此同时也是我国卡车行业第一个黄金十年,这期间罗马尼亚罗曼、德国奔驰、奥地利斯太尔、捷克太脱拉和日产柴等车型与技术先后在中国落地生根,彻底地让老掉牙的前苏联嘎斯卡车进了历史博物馆,让国人首次看到日系和欧系卡车而耳目一新,从此中国市场呈现出“八国联军”群雄称霸的竞争态势。中国重卡行业脱胎于上个世纪70年代的斯太尔技术,进入新千年以后的2007年-2009年这三年时间,我国重卡行业出现了多种模式共存的竞争局面:首先中国重汽与沃尔沃、东风公司与日产柴、重庆红岩与上汽依维柯、陕汽与德国曼、华菱与日本三菱的技术引进模式;其次是北汽福田与戴姆勒等成立合资公司的模式;再次是德国曼入股中国重汽和江淮公司与卡特彼勒公司(Caterpillar)、纳威司达公司(Navistar)以股权或现金加技术形式入股的模式。 虽然我国重卡行业在加入WTO后,又重蹈了轿车“市场换新术”、合资品牌占其市场主流的覆辙,但同时不可否认,欧、日、美系重卡技术的引入,最起码缩短了十年我国重卡与世界的差距,不过也加速了我国重卡车企成为世界商用车巨头的海外殖民地的过程。 中国卡车的技术路线来源,早期的五、六十年代主要来自于前苏联和东欧联盟。七十年代开始引进日本五十铃等日系轻卡技术。进入八十年代至今,几乎全球主要的

汽车销售工作计划书范例(通 用版) Through the work plan, you can make a plan for future work and work out a detailed plan; the work plan function greatly improves work efficiency. ( 工作计划) 部门:_______________________ 姓名:_______________________ 日期:_______________________ 本文档文字可以自由修改

汽车销售工作计划书范例(通用版) 导语:通过工作计划,可以对未来工作进行一个规划,制定出详细计划;这样能让工作更有条理性,还能对工作进行全局的管理,可以更好的应对工作中遇到的问题,工作计划功能对提升工作效率有很大提升。 一、销量指标 至XX年12月31日,山东区销售任务560万元,销售目标700万元(XX年度销售计划表附后); 二、计划拟定 1、年初拟定《年度销售总体计划》; 2、年终拟定《年度销售总结》; 3、月初拟定《月销售计划表》和《月访客户计划表》; 4、月末拟定《月销售统计表》和《月访客户统计表》; 三、客户分类 根据XX年度销售额度,对市场进行细分化,将现有客户分为vip用户、一级用户、二级用户和其它用户四大类,并对各级用户进行全面分析。

四、实施措施 1、技术交流 (1)本年度针对vip客户的技术部、售后服务部开展一次技术交流研讨会; (2)参加相关行业展会两次,其中展会期间安排一场大型联谊座谈会; 2、客户回访 目前在国内市场上流通的相似品牌有七八种之多,与我司品牌相当的有三四种,技术方面不相上下,竞争愈来愈激烈,已构成市场威胁。为稳固和拓展市场,务必加强与客户的交流,协调与客户、直接用户之间的关系。 (1)为与客户加强信息交流,增近感情,对vip客户每月拜访一次;对一级客户每两月拜访一次;对于二级客户根据实际情况另行安排拜访时间; (2)适应把握形势,销售工作已不仅仅是销货到我们的客户方即为结束,还要帮助客户出货,帮助客户做直接用户的工作,

2013年1月中国汽车销量排行榜超级完整版排名车型所属厂商所属品牌1月销量 1 朗逸上海大众大众48267 2 福克斯长安福特福特33632 3 凯越上海通用别克30264 4 赛欧上海通用雪佛兰29063 5 帕萨特上海大众大众27930 6 速腾一汽大众大众26184 7 瑞纳北京现代现代25684 8 轩逸东风日产日产24769 9 科鲁兹上海通用雪佛兰24477 10 捷达一汽大众大众24033 11 悦动北京现代现代23882 12 英朗上海通用别克23694 13 朗动北京现代现代22177 14 宝来一汽大众大众20045 15 QQ 奇瑞汽车奇瑞18622 16 帝豪EC7 吉利汽车帝豪18516 17 迈腾一汽大众大众17273 18 腾翼C30 长城汽车长城17238 19 POLO 上海大众大众17208 20 奥迪A6 一汽大众奥迪16706 21 桑塔纳上海大众大众15927 22 起亚K2 东风悦达起亚15028 23 阳光东风日产日产14420 24 世嘉神龙汽车雪铁龙13413 25 凯美瑞广汽丰田丰田12768 26 K3 东风悦达起亚12741 27 明锐上海大众斯柯达12561 28 速锐比亚迪比亚迪12116 29 高尔夫一汽大众大众11924 30 北斗星昌河铃木11859 31 花冠一汽丰田丰田11553 32 F3 比亚迪比亚迪11190 33 夏利天津一汽夏利11094

34 L3 比亚迪比亚迪11075 35 骐达东风日产日产10466 36 奥迪A4 一汽大众奥迪10215 37 荣威350 上海汽车荣威9808 38 君威上海通用别克9707 39 5系华晨宝马宝马9600 40 君越上海通用别克9271 41 E5 奇瑞汽车奇瑞9153 42 马自达6 一汽轿车马自达9106 43 风云2 奇瑞汽车奇瑞8898 44 长安逸动长安汽车长安8861 45 卡罗拉一汽丰田丰田8761 46 和悦江淮汽车江淮8596 47 索纳塔北京现代现代8429 48 奔奔迷你长安汽车长安8365 49 迈锐宝上海通用雪佛兰7880 50 标致308 神龙汽车标致7823 51 悦翔长安汽车长安7672 52 昊锐上海大众斯柯达7451 53 悦翔V3 长安汽车长安7327 54 思迪锋范广汽本田本田7286 55 蒙迪欧致胜长安福特福特7068 56 腾翼C50 长城汽车长城6829 57 奥拓长安铃木铃木6709 58 雅阁广汽本田本田6579 59 奔腾B50 一汽轿车奔腾6572 60 比亚迪F0 比亚迪比亚迪6407 61 菱悦东南汽车东南6300 62 思域东风本田本田6178 63 风神H30 东风乘用风神6120 64 启辰D50 东风日产启辰6070 65 自由舰吉利汽车全球鹰5948 66 大众CC 一汽大众大众5783 67 锐志一汽丰田丰田5629 68 H230 沈阳华晨中华5538

2006年第三季度我国重卡市场进展分析 由中国汽车工业协会提供的统计数据显示,今年上半年卡车市场共计产销891883辆和883967辆,同比增长6.27%和10.7%。从上半年的重卡排名来看,一汽集团与中国重汽轮流登顶,而东风汽车则游走在二三位之间。从今年上半年的表现来看,重卡前三强实力相当,三强争夺只会愈演愈烈。第一阵营中三强的地位临时还难以被撼动,第二阵营尽管相对稳定,但陕汽、红岩、福田欧曼三强竞争也呈现出白热化状态。尤其是陕汽的表现令人注目。目前国内重型车产品差不多进入了“豪华型”时期,走高端路线的华菱、北方奔驰将会对第二阵营产生一定冲击。总之,在竞争格局正被不断搅动的市场中,企业只有对产品品质、市场营销、售后服务这三方面要素不断完善才能真正立于不败之地。 6月份,全国总质量14吨以上商用车生产21146辆,同比增长50.47%;销售25184辆,同比增长30.06%; 1~6月份累计生产132263辆,同比下降4.04%;

1~6月份累计销售153714辆,同比增长1.88%。 一、7月份重卡行业情况简述 2003~2006年重卡行业销量月度走势图(如图1所示)。 除2004年行业月度销售走势受宏观调控及行业政策法规阻碍不太规则之外,其余几年的月度销售都遵循3~4月销售旺季和下半年销售趋稳的行业性规律;从宏观经济、行业政策、法规及1~6月销售来看,假如不出现大的变化,2006年重卡行业月度走势应回归正常的行业性规律。

从目前统计的情况来看,7月份要紧重卡企业销售均出现不同程度下滑,可能7月行业销量在20000辆左右,较上月25184辆相比下降在20.58%。 二、2006年7月重卡要紧企业营销动态 1.中国重汽 1)中国重汽将实施双千工程打造钢铁网络。马纯济指出,目前销售工作要变应对为主动进攻,突破现在4万多辆的框子,尽快达到6万辆的能力,并在网络销售能力上突破8万辆。重汽要在现有营销网络基础上,实施双千工程,力争在两到三年的时刻里,进展1000家经销单位和1000家服务单位,以支持8万到10万辆的销售能力。 2)重汽获得中国进出口银行6亿元人民币的出口专项贷款——重汽近日获得了中国进出口银行6亿元人民币额度的高新技术产品出口专项信贷资金支持。重汽今年的出口目标是确保2亿美元,力争3亿美元;蔡东讲:尽管受伊朗出口暂停阻碍,今年上半年依旧累计出口4000余辆(其中出口伊朗不足2000辆),可能全年出口将达到8000

附件四 中国服务贸易状况 2018年,中国服务进出口规模创历史新高,连续五年位居世界第二,结构持续优化,质量明显提升。2019年一季度,中国服务贸易保持增长态势。随着服务业高水平开放,国家出台的支持服务贸易创新发展的政策效果逐渐显现,中国服务贸易高质量发展将取得新进展。 一、2018年中国服务贸易总体情况 2018年,中国服务进出口总额52402亿元人民币,比上年增长11.5%,高于同期货物贸易9.7%和GDP 6.6%的增速。其中,服务出口17658亿元,增长14.6%;服务进口34744亿元,增长10.0%。2018年中国服务贸易占对外贸易总额(货物和服务进出口之和)的比重为14.7%,比上年上升0.2个百分点。世界贸易组织数据显示,中国服务进出口增速高于世界主要经济体,规模连续五年保持世界第二位。 1、服务出口增速创八年新高,逆差比重有所下降 2018年,服务出口增速创2011年以来新高,高于同期进口增速4.6个百分点。在运输、保险、电信计算机和信息服务、知识产权使用费、个人文化和娱乐、维护和维修服务、其他商业服务等领域,出口均为两位数增长,其中计算机和信息服务出口同比增长达69.5%,

个人文化和娱乐服务出口同比增长56.6%。2018年,中国服务进口增长10%,相比去年提升近一倍,主要行业依然集中于旅行服务与运输服务,两者合计占服务进口总额的73.4%。此外,金融服务、计算机和信息服务、个人文化和娱乐服务、知识产权使用费等知识密集型行业进口增速均保持20%以上,高端要素持续聚集。2018年,服务贸易逆差17086亿元,占服务贸易总额的32.6%,比上年下降2个百分点。 图1 2018年中国分行业服务进出口额及增速 资料来源:商务部服贸司。 2、服务贸易结构持续优化,知识密集型服务贸易快速发展 2018年,三大传统服务行业(运输、旅行、建筑)进出口总额为33224.6亿元,同比增长7.8%,占服务贸易总额的63.4%,比上年

中国服务贸易的现状及发展趋势 中国服务贸易的现状及进展趋势 摘要: 2007年以来,世界物资贸易和服务贸易的出口贸易量的增长速度开始放缓,贸易爱护主义加强,技术性贸易壁垒高筑。为了适应我国对外贸易大国地位迅速崛起和应对当前国际经济危机的需要,充实和增加我国进口贸易、服务进出口贸易,改变我国进出口贸易的结构, 优化贸易结构,增强我国在进出口贸易在世界上的地位,从而使我国从贸易大国到贸易强国的转变。 关键词:服务贸易现状进展趋势建议 长期以来。国际贸易中差不多上以物资贸易占据绝对主导的地位,自改革开放以来,我国积极进展对外贸易,物资贸易是我国要紧的贸易形势。但近年来,我国服务贸易进展迅速,规模不断扩大,数额不断增加,领域不断拓展。其中,服务贸易的产业基础——第三产业蓬勃进展,新产业、新部门不断涌现,在国民经济中扮演着越来越重要的角色,为我国国际服务贸易面向世界进展奠定了良好的基础,而且随着开放步伐的加快,形成了由东向西、由南向北的多层次、全方位的开放格局。 服务贸易的相关概念 国际服务贸易定义为:物资的加工、装配、修理以及货币、人员、信息等生产要素为非本国居民提供服务并取得收人的活动,是一国与它国进行服务交换的行为。狭义的国际服务贸易是指有形的、发生在不同国家之间,并符合于严格的服务定义的。直截了当的服务输出与输人。广义的国际服务贸易既包括有形的服务输人和输出,也包括在服务提供者与使用者在没有实体接触的情形下发生的无形的国际服务交换。 一样我们所指的服务贸易差不多上广义的国际服务贸易概念,只有在特定情形下“国际服务贸易”或“服务贸易”才是狭义的“国际服务贸易”的概念。那个地点的“服务贸易”及“国际服务贸易”均指广义的“国际服务贸易”概念。 而通常服务贸易又称劳务贸易,指国与国之间互相提供服务的经济交换活动。服务贸易有广义与狭义之分,狭义的服务贸易是指一国以提供直截了当服务活动形式满足另一国某种需要以取得酬劳的活动。广义的服务贸易既包括有形的活劳动,也包括服务提供者与使用者在没有直截了当接触下交易的无形活动。服务贸易一样情形下差不多上指广义的。 世贸组织依照《服务贸易总协定》的规定。将服务贸易分为11大类,如商业服务、通讯服务、建筑及有关工程服务等。服务贸易包括一系列的产业、职业、行政机关的产出:空运业、银行业、保险业、旅社业、餐饮业。理发业、教育、建筑设计与工程设计、研究、娱乐业、按摩院、旅行业与旅行代理、运算机软件业、信息业、通信业、医疗与护理、印刷、广告、租赁、汽车出租服务等。因此“国际服务贸易”定义为这些行业部门的产出品向其他

2012年中国对外贸易发展报告——服务贸易分析报告 2013-4-15 2012年中国服务贸易稳步增长,贸易规模持续扩大。据统计,2012年中国服务贸易增长了12%,比货物贸易增速高出近一倍,服务贸易占我国对外贸易总额的比重因此较上年提高了1.1个百分点。尽管如此,中国服务贸易的“不平衡”状况不仅没有改变,贸易逆差规模达到了历史最高点,较上年增长了62%。服务贸易“不平衡”状态的加剧,一方面反映出中国服务业的国际竞争力依然较弱,另一方面也是世界经济增长放缓,国际市场需求锐减的必然结果。随着中国产业结构调整和升级效果的逐步显现,以及世界经济增速的提升,这一“不平衡”趋势有望得到逐步改善。为了加速平衡中国的服务贸易,我们还应该继续在调整和优化服务贸易结构、以制造业“走出去”带动外向“商业存在”的发展上做足功课。 一、2012年中国服务贸易发展概况及特点 “入世”以来,中国服务贸易稳步增长,贸易规模迅速扩大,成为新兴经济体中的佼佼者。2012年,在世界经济低迷,市场需求不旺的情况下,中国的服务贸易以“稳中求进”为目标,以管理、服务和促进为核心,采取积极措施推动服务贸易发展,取得显著成效。 一是服务贸易规模稳步扩大,外贸占比进一步提高。据国家外汇管理局的最新统计,2012年中国服务贸易进出口总额比上年增长12%,达到4715亿美元。服务贸易占我国对外贸易总额的比重达到10.86%,较上年提高约1.1个百分点。 二是服务进口增长快于出口,贸易逆差继续扩大。2012年中国服务贸易出口额为1910亿美元,比上年同期增长4.5%;进口达到2805亿美元,增长17.8%。贸易逆差额高达896亿美元,比上年增长62.3%,创历史新高(参见图1)。中国服务贸易的顺差主要来源于建筑服务、计算机和信息服务、咨询和其他商业服务。受世界经济持续低迷的影响,2012年的

中国汽车销量统计数据 据中国汽车工业协会9日发布的最新统计,今年1-10月,国产汽车产销分别达到1462.38万辆和1467.70万辆,分别比去年全年高出83.28万辆和103.22万辆。 月度销售变动图 中汽协的统计显示,1-10月,国产汽车产销1462.38万辆和1467.70万辆,分别同比增长34.49%和34.76%。其中乘用车产销1107.84万辆和1110.06万辆,同比增长36.29%和35.53%;商用车产销354.54万辆和357.64万辆,同比增长29.18%和32.40%。

1-10月,销量排名前十位的汽车生产企业依次是:上汽、东风、一汽、长安、北汽、广汽、奇瑞、比亚迪、华晨和江淮。1-10月,上述十家企业共销售汽车1274.68万辆,占汽车销售总量的87%。 中汽协预计,今年全年国产汽车产销可望突破1700万辆,继续位居世界最大的汽车生产大国和最大的新车消费市场。具体数据如下: 产销总体概述:10月,汽车生产154.10万辆,环比下降3.26%,同比增长22.50%;销售153.86万辆,环比下降1.16%,同比增长25.47%。其中:乘用车生产119.81万辆,环比下降2.61%,同比增长23.48%;销售120.31万辆,环比下降0.68%,同比增长27.12%。商用车生产34.29万辆,环比下降5.46%,同比增长19.18%;销售33.55万辆,环比下降2.85%,同比增长19.87%。 1-10月,汽车产销1462.38万辆和1467.70万辆,同比增长34.49%和34.76%。乘用车产销1107.84万辆和1110.06万辆,同比增长36.29%和35.53%;商用车产销354.54万辆和357.64万辆,同比增长29.18%和32.40%。

商务部首发《中国服务贸易发展报告》 在今后五年中,中国商务部的主要工作是进行进出口的结构性调整,增设服务贸易司便是其中的一个步骤。2006年4月,服务贸易司的正式成立无疑将扭转中国服务业贸易滑坡的局面。仅2005年上半年,中国的服务贸易逆差就达39亿美元,与之相对应的是,货物贸易顺差达到396.5亿美元。而商务部成立的服务贸易司的主要职责,则是建立中国的服务贸易监管机制和促进体系。 商务部“强国战略”的核心是打造中国的服务贸易体系。因为按照国际贸易强国的标准,服务贸易的比重应该占到整体出口的60%以上,但中国目前只有30%。今后商务部将通过政策引导,扩大中国的金融保险、信息技术等服务贸易的出口,同时建设若干服务贸易外包基地,从而承接国际服务业转移。 首次发布《中国服务贸易发展报告》 2006年12月28日,商务部在京召开新闻发布会,发布了《中国服务贸易发展报告2006》以下(简称《报告》)。《报告》首次按照世界贸易组织的标准系统地发布了中国服务贸易统计数据,首次对全球和中国的服务贸易发展现状与趋势

进行了总结和对比,首次对服务贸易的各部门从产业、贸易、政策等方面进行了全面分析。《报告》的发布填补了中国服务贸易领域的空白。商务部服务贸易司司长胡景岩在发布会上指出,加快发展服务贸易已成为各国长期关注的焦点,中国应当像当年把握制造业国际产业转移的机遇那样来把握 当前服务贸易转移的机会,应当像抓货物贸易一样来抓服务贸易的发展。 《报告》在服务贸易统计数据方面有三个新进展 一是首次根据世界贸易组织(WTO)的要求,在国际收支口径服务贸易统计数据中剔除了政府服务部分,并按照国别地区、行业分类对中国服务贸易数据进行了详细分析。根据该口径统计,2005年中国服务贸易出口739,1亿美元,进口831.7亿美元,进出口总额1570.8亿美元。 二是首次发布了非金融内向FATS(外国附属机构)统计 数据,经初步测算,2005年,在中国的非金融类服务业外国附属机构境内销售收入总计739.74亿美元。 三是首次发布了自然人移动统计数据。《报告》首次将已公布的对外工程承包、对外劳务合作和对外咨询设计三项中劳务提供者数据纳入自然人移动统计。2005年,中国派出

汽车和汽车电子销售数 据及图表 Company Document number:WUUT-WUUY-WBBGB-BWYTT-1982GT

图2-1 2008年中国汽车电子市场构成示意图 数据来源:赛迪顾问 汽车电子零部件配套模式 图2-2 图2-3 欧美“平行式” 图2-4 中国“平行分块式” 整车厂一级供应二级供应三级供应 整车厂 一级供应一级供应一级供应 二三级供

图 数据来源:赛迪顾问 图2-6 2003-2008年中国汽车电子市场产品应用结构 200400 6008001000 1200140016002003 2004 2005 2006 2007 2008 0% 10%20% 30% 40%50%60%

数据来源:赛迪顾问 图3-1 影响汽车购买的主要因素 数据来源:正略钧策咨询 图4-2 2003年-2009年中国GDP 及其增长率(单位:亿元) 资料来源:国家统计局 图4-3 2003年-2009年中国汽车产量和增长率(单位:万辆) 10.0% 10.1%10.4% 11.6%11.9% 9.9% 8.7% 050,000 100,000150,000200,000250,000300,000350,000400,0000% 2%4%6%8%10%12%14% GDP 135,823 159,878 183,217 211,924 257,306 314,045 335,353 增长率10.0%10.1%10.4%11.6%11.9%9.9%8.7% 2003200420052006200720082009 52.2% 14.7% 6.7%5.3%2.3% 17.6%售后服务油耗 外观价格品牌安全性

2010年国内重卡市场分析及预测 据中国汽车工业协会最新发布的数据显示,2010年中国国内汽车产销双双超过1800万辆,创历史新高,蝉联全球第一。中国作为“金砖四国”之一,国内经济率在“金融危机”下率先恢复,2010年中国国内生产总值将达39.5万亿元左右,按不变价格计算,GDP增速可能达到10.1%。在良好的宏观经济环境下,中国国内汽车市场已经进入了“持续、稳健”增长期。2010年,中国汽车市场73家企业产销量超越1800万辆,其中生产总量1826万辆,同比增长32.44%;销售总量1806万辆,同比增长32.37%。 第一部分:2010年国内重卡市场销售分析 一、2010年重卡市场保有总量超过300万辆 根据市场测算,2009年12月底,国内重型汽车保有量测算已经达到221万辆以上。以2010年重卡市场销售总量以及2009年重卡市场车辆报废总量为基础,预计重卡市场现有车辆在330万辆,剔除不上牌照重型工程车辆等,市场保有总量预计在300万辆。 2002~2010年中国重卡市场保有量情况 单位:万辆 二、中国重卡市场进入“第三次增长期”,年度均量在“90万辆”浮动 纵观中国重卡市场1994~2010年的走势,我们得出一个结论:每次重大利好宏观政策的出台或者利好行业政策的出台就是重卡市场迅速拉升的机遇。 根据现有统计数据分析,中国重卡市场走势可分为三个阶段:

第一阶段:“萌芽”发展期(1994~1997年)。该阶段主要特征是重卡市场受需求导向以及产品状况等因素影响,在市场销售总量相对很小,市场处于萌芽发展状态。 第二阶段:“首次”增长期(1998~2006年)。治理超限为使大吨位、大马力重卡获得“第一次”高速增长的机遇,每年销售均量约在“25万辆”。 第三阶段:“二次”增长期(2007~2009年)。计重收费政策、国Ⅲ排放实施的透支性需求成就了中国重卡市场的“第二次”高速增长期,每年销售总量平均在50万辆。 第三次增长期将从2010年开始,每年销售均量在90万辆。 1994~2010年中国重卡市场年度销量走势图 单位:万辆,% 三、2010年重卡市场累计销售总量101.7万辆,同比增长接近60%,全年重卡市场走势稳健 1、2010年重卡市场销售总量概述 2010年重卡市场生产量累计1058635辆,较2009年同期(639885辆)增长65.44%;销售累计1017433辆,较去年同期(636171辆)增长59.93%,是2009年总量636171辆的159.93%。2010年,重型货车市场增长率最高,超过80%;自卸车及专用车市场销售贡献最大,已达到40.8%;牵引车市场销售贡献34.85%(2009年33.18%)。各类车型数据具体如下:重型货车、重卡非完整车辆、半挂牵引车生产量分别为253108辆、443001辆、362526辆,同比分别增长93.33%、47.3%、74.11%;销售量分别为247698辆、415112辆、354623辆,同比分别增长84.86%、42.76%、67.98%。 2、2010年重卡市场月度走势概况

中国历年服务贸易进出口情况 表1中国历年服务贸易进出口情况 金额单位:亿美元 年份中国 出口 额 中国 出口 占世 界比 重 (%) 世界 出口 额 中国 进口 额 中国进 口占世 界比重 (%) 世界 进口 额 中国 进 出口 额 中国进 出口占 世界比 重 (%) 世界 进 出口 额 1982250.73646190.54028440.67674 1983250.73543180.53829430.67372 1984280.83656260.73963540.77619 1985290.83816230.64011520.77827 1986360.84478200.44580560.69058 1987420.85314230.45439650.61075 3 1988470.86003330.56257800.71226 0 1989450.76566360.56855810.61342 1 1990570.77805410.58206980.61601 1 1991690.88244390.585101080.61675 4 199291 1.0923892 1.09471183 1.01870 9 1993110 1.29413116 1.29596226 1.21900 9 1994164 1.61033 2 158 1.5 1043 8 322 1.6 2077 1995184 1.61184246 2.01201430 1.82386

954 1996206 1.61271 224 1.8 1269 7 430 1.7 2540 7 1997245 1.91320 3 277 2.1 1305 6 522 2.0 2625 9 1998239 1.81350 3 265 2.0 1335 504 1.9 2685 3 1999262 1.91405 6 310 2.2 1388 3 572 2.0 2793 9 2000301 2.01492 2 359 2.4 1479 6 660 2.2 2971 8 2001329 2.21494 5 390 2.6 1494 1 719 2.4 2988 6 2002394 2.51601 4 461 2.9 1579 3 855 2.7 3180 7 2003464 2.51834 549 3.0 1802 3 1013 2.8 3636 3 2004621 2.82179 5 716 3.4 2132 8 1337 3.1 4312 3 2005739 3.12414 7 832 3.5 2361 3 1571 3.3 4776 2006914 3.42710 8 1003 3.8 2619 6 1917 3.6 5330 4 20071216 3.73257 2 1293 4.2 3059 1 2509 4.0 6316 3 20081465 3.93731 3 1580 4.6 3469 3045 4.2 7200 3 注:遵循WTO有关服务贸易的定义,中国服务贸易数据不含政府服务。 数据来源:WTO国际贸易统计数据库(International Trade Statistics Database),中国商务部服务贸易统计 表格情况 一.从1982年开始到2008年中国服务贸易对外出口由原来的25亿美元增长到1465亿美元。增长了58.6倍。 其中在1993到1994的间隔中在原本110亿美元增加到164美元增加额度为54亿美元(8月27 日-9月1日,美国商务部长布朗率美国企业家和高级政府官员代表团方华,两国签署中美商贸联合委员会关于合作的框架协议及价值近50亿美元的10 多项协议。)1993年6月26日(癸酉年五月初七) 我国首次在国内发行外币债券 2002年11月04日:中国与东盟签署全面经济合作框架协议 2002年11月07日:证监会出台QFII,外资进入中国股市

理学院2013-2014第二学期大学生社会调研报告 我国服务贸易的发展现状与未来分析 摘要:随着经济全球化的趋势的不断加强以及世界经济结构的不断调整,全球贸易结构正在不断向服务贸易倾斜,服务贸易的发展状况日益成为衡量一国在国际分工中所处的地位以及参与国际竞争的重要指标之一,服务贸易已经成为了当今国际贸易中发展最为快速的领域。在国际服务贸易快速发展的大背景下,中国的服务贸易仍处于较低的水平,整体竞争力低下。本文主要主要阐明了国际服务贸易的内涵及当前国际服务贸易发展状况,并在此基础上分析了我国当前服务贸易的发展状况进而提出我国服务贸易的发展前景及相关建议。 关键词:服务贸易 竞争力 措施 1.国际服务贸易概述 1.1 国际服务贸易的含义及形式 国际服务贸易指国家之间的服务的交换,表现为国家之间的服务的提供与消费。国际服务贸易的出口表现为提供,进口表现为消费。因此,国际服务贸易则是以服务提供的地点和消费的地点划分,一般而言,他们主要是发生在一国关境以内的地区。 根据《服务贸易总协定》,国际服务贸易提供的形式主要有四种,分别为: (1) 跨境交付:从以成员国境内向其他任何成员国境内提供服务; (2) 境外消费:在一成员国境内向其他任何成员国的消费者提供服务; (3) 商业存在:一成员的服务提供者在任何其他成员国境内通过建立营业企业或者其他专业机构提供服务; (4) 自然人流动:来自于一方成员国境内的服务提供者个人在其他成员国境内提供服务。 1.2 国际服务贸易的特点 由于服务本身存在的一些独特特点,导致国际服务贸易也呈现出与国际货物贸易不同的特点。与传统的国际货物贸易比较,国际服务贸易具有以下几个明显的特点: (1) 服务是无形的,具有不可触摸性、不可储存性和不易运输性,服务产品的生产和消费往往具有同时性 ,其生产过程常常也是消费过程。 (2) 国际服务贸易更多地依赖于生产要素的国际移动和服务机构的跨国设置,国际间的服务交换无论采取什么样的形式,它都与资本、劳动力和信息等生产要素的跨国界移动紧密相关。在服务贸易中,提供的只是使用价值而价值载体通常并不提供给服务的消费者,这与传统的国际货物贸易中货物价值载体与货物的使用价值一起提供给买方的交易方式有显著的区别。 (3)服务贸易的统计数据和货物贸易的统计数据一样,在各国国际收支平衡表中得到体现。但是,服务贸易的统计数据却无法像货物贸易的统计数据那样,在各国海关进出口统计上显示。 (4) 国际服务贸易所涉及的服务行业常常涉及一些诸如跨国银行、通讯工程、航空运输、专 业: 电子信息工程(物联网方向) 班 级: 2012级02班 姓 名: Xxx 学 号: 惺惺惜惺惺xx 调研报告成绩(百分制)